美联储:给个支点,我来撬动整个债市

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

美东时间2020年6月10日,美联储保持鸽派,承诺将把资产购买速度至少维持在当前水平,散点图显示近零利率会维持到2022年底。

同时也提及零利率下限下货币政策工具箱的问题。一方面前瞻指引和资产购买已成为标配,另一方面也对纳入其他有效的货币政策工具持开放态度,尤其是收益率曲线控制(yield curve control),美联储将在接下来的几次议息会议中讨论这一被鲍威尔青睐有加的潜在选手。

在正式选手中,资产购买已经成为了主力军之一。而对于美联储将企业债券和债券ETF纳入购买范围(2.3万亿美元暴雨来袭,美联储如何雨露均沾),并首次提出购买高收益债券,也引发了“美联储购买垃圾债背后动机”、“美联储兜底债市”的讨论。

凭借美联储强大的预期管理能力,市场在消息公布后流动性迅速恢复,信贷利差迅速缩窄。(美联储“光说不做” 预期管理的高明之处)

然而如今经济复苏仍旧受制于卫生事件,相关行业仍陷困境。基本面空洞的情况下,信贷利差的缩窄全依赖于市场对美联储会兜底的信任,美联储真正开始购债后,面对规模庞大的美国债券市场,政策效果还能得到保证吗?

美联储购债能支撑多少企业债市场?

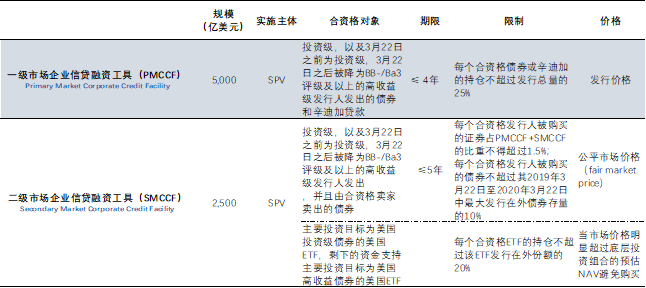

美联储3月23日公布了全新的货币政策工具——一级市场企业信贷融资工具(PMCCF)和二级市场企业信贷融资工具(SMCCF),旨在支撑投资级企业信贷市场,而4月9日更是破天荒决定通过购买“堕落天使”的债券和美国高收益ETF来救助美国高收益债券市场。

企业信贷融资工具(CCF)关键细节概览

资料来源:Fed ,云锋金融

消息一出,即使美联储并没有立即进行债券购买,信用市场就已经得到大幅提振,信用利差迅速缩窄,这背后是美联储良好的公信力和预期管理能力。

然而在基本面仍未全然恢复的阶段,投资者将美联储的政策刺激视为唯一的承重柱,是否靠谱?看上去数额庞大的购债规模——7,500亿美元的企业信贷救助规模,对于发达的美国债券市场来说,占的分量又有多少?

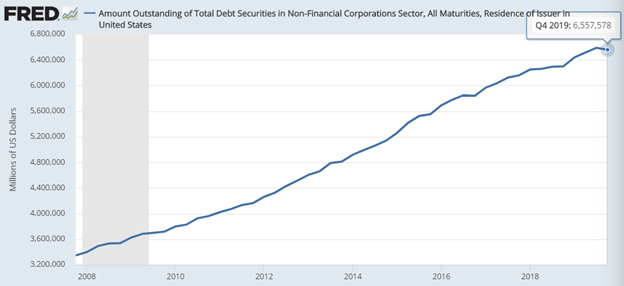

美联储企业信贷融资工具(PMCCF和SMCCF)的救助对象主要是非金融部门,而截至2019年末,美国非金融部门债务规模为65,575.78亿美元,7,500亿美元的企业信贷救助规模只占其中约11.44%。

美国非金融部门债券规模(单位:百万美元)

资料来源:FRED

更何况,美联储的救助重点仍旧放在投资级债券领域,即信贷发行人中信用资质最好的一部分。

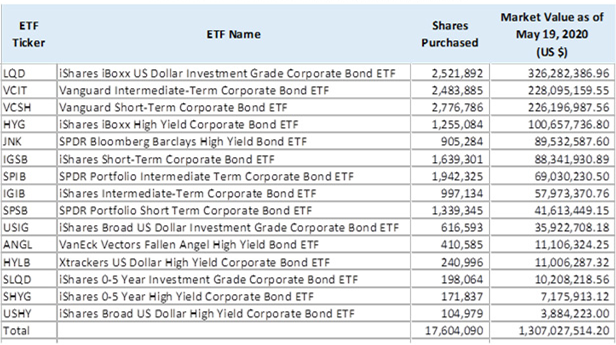

5月12日,纽约联储正式开始实施企业信贷融资工具,开始购买美国债券ETF。截至2020年6月4日,美联储已经购买了361. 54亿美元的债券ETF。在5月30日第一次公布的截至2020年5月19日的13.07亿美元的ETF持仓明细中,只有2.23亿美元流入了高收益ETF。

截至2020年5月19日美联储购买的ETF名单

资料来源:ETFGI, Federal Reserve data

这样的情况不免让人忧心。在联储没有下场购买之前,市场已经大幅提振,整体利差缩窄幅度超过150bps,那抛开公信力和预期管理,美联储真正实施购买行动之后,只占比十分之一的信贷支持规模真能起到作用吗?美联储真的要为信贷市场兜底吗?我们来一一解答。

从成功的先行者——欧央行说起

欧洲央行开启了非金融企业债券的购买先河,我们可以从欧央行的政策效果中获得启发。

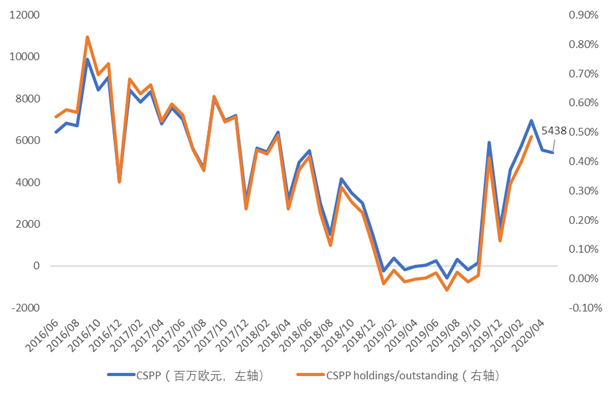

2016年6月,欧洲央行启动了公司部门购买计划(Corporate Sector Purchase Programme - CSPP),包括由欧元体系购买由欧元区成立的非金融公司发行的投资级欧元计价债券。当时,欧央行的政策利率已经接近其有效利率下限(ELB),单纯的降息对融资环境和经济增长的改善效用有限,因此其选择采用非常规措施,试图刺激经济,使通货膨胀回到2%的水平。

截至2020年5月,欧央行的资产负债表上CSPP下的资产持仓规模为54.38亿欧元,占欧元区整体非金融债券市场的比重也不到0.5%,2016年实施以来这一比重更是一直处于1%以下。

CSPP的持仓规模和对整体非金融债券市场占比

资料来源:ECB,云锋金融整理

如此低的资产购买比重,真的能够有效支撑信贷市场的回暖吗?

能。

这背后支撑的理论是投资组合再平衡机制(portfolio rebalancing channel)。

通俗来讲,央行作为一个有钱的市场参与者进场,并集中购买高质量的投资级债券,抬高了这些债券的价格,压低了它们的利差,也使投资级债券的供给变得紧张。对于广大投资者来说,“好货”的稀缺性变得越来越高,收益率变得越来越低,他们便不得不转向那些供给更多、收益率更高但是风险也更高的债券。

在这种投资组合的“再平衡”的机制下,原先簇拥在高质量的安全资产的投资者被央行购买行为“挤”了出去。即便央妈们只救助了一部分,但是市场机制的作用会使整个债券市场——不仅是央妈直接买的投资级债券、连带着“没瞧上”的高收益债——都价格上涨,收益率下行。

这样一来,从发行人的角度来说,发债的成本得到了降低,融资条件得到了有效的改善。这不免令人佩服货币政策制定者的绝妙构思,央妈只需要一个支点,便可以通过一定的杠杆效应支撑债券市场上所有借款人的融资条件。

理论如此,实际情况如何?至今为止,欧央行对于企业部门的资产购买政策影响做了很多实证分析,研究表明,这一货币政策实施以来,确实降低了许多企业的借贷成本,甚至包括那些债券不符合欧洲央行直接购买条件的企业。

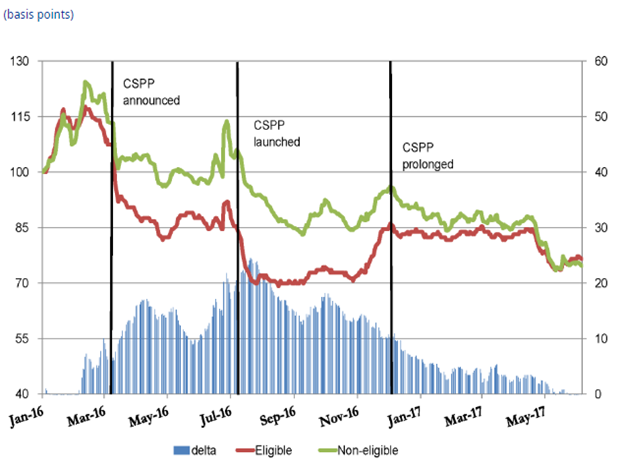

详细来说,可以从CSPP计划公布到实施、实施之后最初的6个月、实施后的6~12个月3个阶段来分析。 实证分析表明,公告后的信号传递效应很大(利差减少了36个基点),对合资格债券的影响更立竿见影,之后CSPP购买对债券收益率的影响随时间而增强。在该计划实施的前六个月(即2016年7月至2016年12月)中,合资格债券的利差(约70个基点)大大低于不合资格债券的利差,相比之下,不合资格债券的融资条件略有恶化。但是,之后两组债券之间的利差差距在2017年逐渐消失了。

从动态变化来看,这也和投资组合再平衡机制的工作原理完全一致。

在CSPP落地的前六个月中,欧洲央行购买了大量合资格债券,并推高了它们的价格,降低了利差,从而“排挤”了其他的投资者。被排挤的投资者们只能转向购买不合资格债券,它们是近似替代品,但具有较高的预期收益。于是,对不合资格债券的需求增加,该部分的价格也有所上涨,收益率下降。 欧元区债券的利差表现(单位:基点)

资料来源:ECB, Thomson Reuters

注释:三个结算分别是CSPP计划公布,CSPP计划实施,CSPP计划延长;

利差指标选用美银美林OAS指数。红线(左轴)是指欧央行的合资格购买对象,采用美银美林非金融部门欧元债券指数,绿线(右轴)指无法被欧央行直接购买的对象,采用的是对美银美林高收益欧元债券指数和美银美林金融部门欧元债券指数的简单平均。蓝色柱状图(右轴)是指合资格购买对象的利差和无法被欧央行直接购买的对象的利差的差额。

除价格动态外,两个市场领域发行的债券数量随时间的变化表明,投资组合的再平衡机制正在发挥作用。首先,2016年下半年,合格市场部分的债券数量和发行总量均大幅增加。其次,2017年上半年,不合格市场部分的债券数量也有类似的增长。前者的增长完全由欧洲央行的额外需求驱动,而后者的增长则完全由市场驱动。

欧元区一级市场的债券发行量(单位:十亿欧元)

资料来源:Dealogic DCM Analytics

注释:灰色-非银行部门(左轴),红色-银行部门(左轴),黑线-总计(右轴)

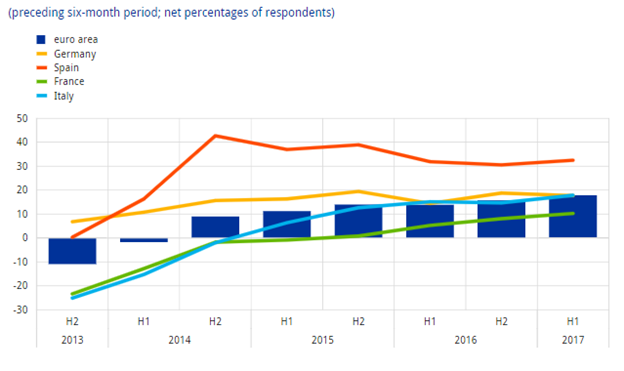

不仅如此,CSPP还进一步宽松了银行渠道的融资环境。 由于平常银行们青睐的高质量贷款人都被债券市场便宜的资金所吸引,银行部分的放贷空间得以释放,从而有资金可以贷给那些不合资格的债券发行人们。于是因为银行增加了贷款供应,那些无法接触到债券发行市场的公司可能间接受益于CSPP。这一点可以从银行向中小企业的贷款意愿变化中看出来。

银行向欧元区和部分欧元区国家的中小企业提供信贷的意愿变化

资料来源:ECB

确实,在第一阶段,CSPP只会对直接针对的债券产生影响——立即改善了合资格企业的融资条件,并逐渐挤出该领域的其他投资者。而在再平衡机制运作的结果下,欧元区企业的融资环境得到了更深远的改善。

当然,这背后也有一些潜在的风险,将市场投资者从高质量领域“挤”到高风险领域的过程,可能会抬高市场的风险偏好(risk appetite),使其更为激进。不过欧央行的实证研究也表明,投资者是否愿意承担更多的风险,取决于当前环境下的风险承受水平是过低还是过高。也就是说,如果当下经济脆弱,风险偏高,那么更为激进的Risk-on就不是一个很好的选择,相应地再平衡机制发挥的效力就越有限。因此,欧元区经济基本面越坚挺的国家,投资组合再平衡机制的实施效果越好;而基本面越脆弱的国家,当地投资者就越不愿意接纳更高风险的资产,信用条件仍旧偏紧。

这一点也恰恰说明了,央行的政策并不会扭曲信用市场的风险定价机制,只是适当提供一些“润滑油”,来让市场按照其本身的机制正常运转。

如今的美联储是何境况?

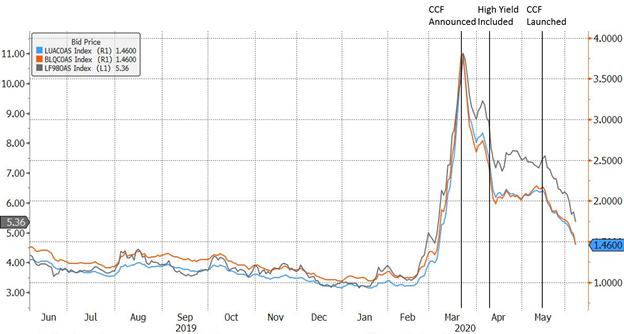

结合欧央行的成功经验,再来分析如今美联储的企业融资信贷计划(CCF),会发现自2020年3月23日美联储公布CCF以来,美国信用债市场的利差走向同当年欧元区企业信贷市场的利差走向尤为相似。

首先是投资组合再平衡机制的作用下,美联储小占比的信用债券市场支持规模仍旧有效。

和欧央行的仅限于购买投资级债券不同,美联储也囊括了高收益债券中质量较高的一部分,因此高收益部门的利差缩窄速度要比欧元区当年的情况快得多。自从5月12日美联储开始购买债券ETF以来,即使美联储的高收益债券ETF的购买量远远小于投资级债券ETF,投资级部门和高收益部门之前的利差差距也在逐渐缩小,这背后是投资组合再平衡机制的功劳。

美国信用债市场利差(%)

注释:蓝色-美国总体信用债(右轴),橙色-美国投资级信用债(右轴),灰色-美国高收益级信用债(左轴)

资料来源:Bloomberg,云锋金融整理

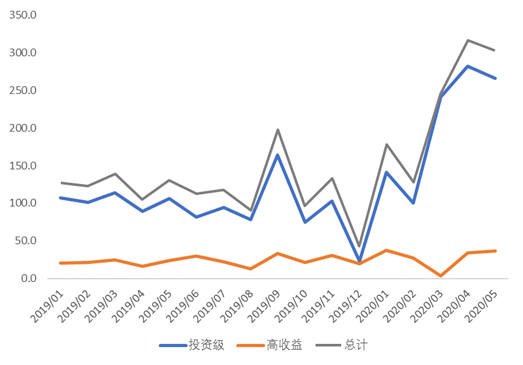

美国企业债券发行量(单位:十亿美元)

资料来源:SIFMA,云锋金融整理

再者,对比欧央行市场规模1%不到的政策购买比例和成功的政策效果,就算美联储最后购买的债券量远远小于7,500亿美元的上限,企业融资环境或许仍会得以改善,市场崩塌的可能性也不是很大。

结语

虽然我们无需忧虑市场崩塌和政策效果,但这是否意味着我们可以保持乐观?

当然不可以。

我们需要明确的一点是,纵使美联储比欧央行更加激进地涉足高收益债券市场,这也并不意味着美联储是在为市场兜底。

因为美联储从来不会为风险最高的那部分资产买单。那些基本面良好,但是受制于短暂的市场功能扭曲和突发的风险冲击而被错误定价的高质量资产们,在美联储的购买下得以合理定价;而那些信用风险较高的债券,投资组合再平衡机制将它们留给资本市场本身去消化,该如何还是如何,央妈也不会过分干预。

就好像欧央行的CSPP政策效果取决于不同欧元区国家的基本面强弱,越脆弱的国家,投资者的风险偏好并不会提高,企业债券购买政策的溢出效应(Spillover)也越差。放到美国一样,越缺乏基本面支撑的领域,也照样难以被市场接纳。信贷市场的基本面风险并没有通过政策支持减缓或者消除。

所以,美联储的债券购买从来不是为了兜底,只是为了让市场能够正常运行下去。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP