中金:美联储暗示收益率曲线控制 后续可能采用

本文来自微信公众号“中金点睛”。

北京时间6月11日凌晨2点,美联储公布了6月FOMC议息会议决议。美联储立场继续偏鸽派,表示资产购买将在未来数月至少保持当前速度;点阵图显示,其将保持零利率至少到2022年末;对于市场满怀期待的收益率曲线控制(YCC),美联储此次并未推出,不过Powell在新闻发布会上表示正在认真研究这一工具,暗示后续可能被采用。美股冲高回落,美元跳水后震荡回升。我们点评如下:

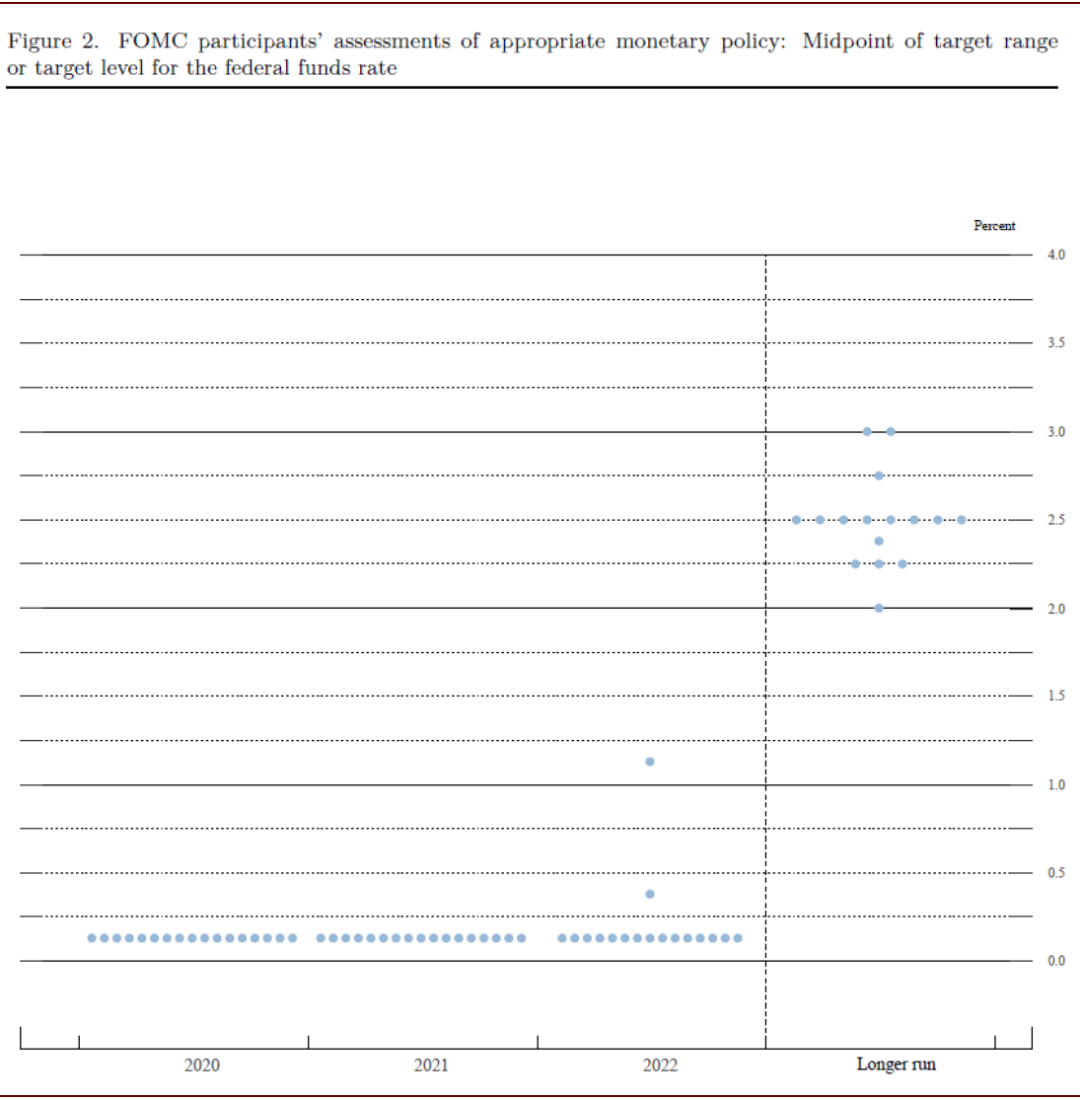

1. 强化前瞻指引:零利率至少维持至2022年。此次会议,美联储继续维持利率目标区间为0~0.25%不变。同时,更新点阵图显示,美联储官员们预计直至2022年末都保持联邦基金利率目标区间不变,不会加息。这算是间接强化了美联储对利率的前瞻指引。

图表: 美联储更新的6月点阵图

资料来源:美联储,中金公司研究部

2. 资产购买:未来数月至少保持当前购买速度,稳定了市场预期。此前美联储为应对金融市场流动性恐慌,启动无限量开放式QE。随着市场逐步稳定,购买速度也逐步放缓。美联储此次表态,其将在未来数月保持当前每月800亿美元国债以及400亿美元的购买速度,有助于稳定市场预期。这一速度与QE1~QE3基本相当。

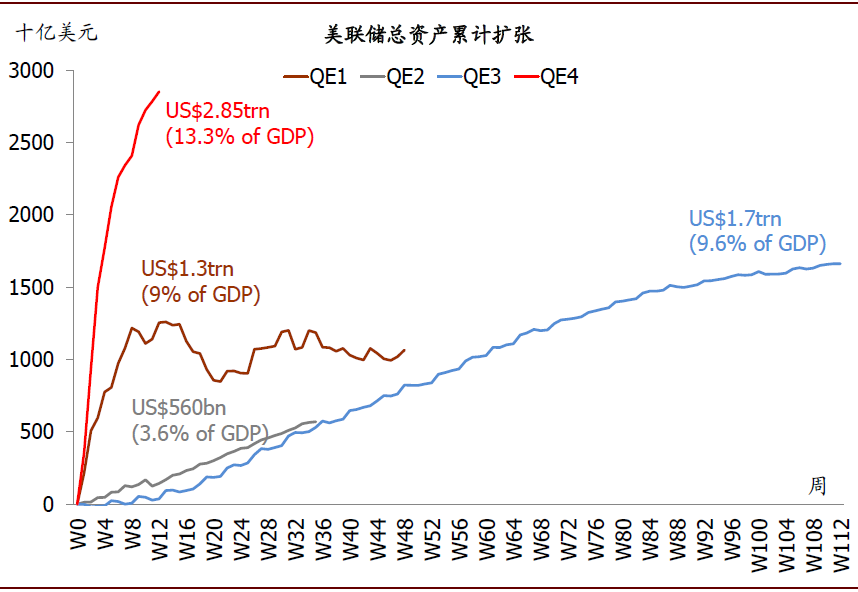

图表: 3月中以来,美联储扩表2.85万亿美元,占GDP比例13.3%,扩表幅度及速度均远胜于此前几轮量化宽松时期

资料来源:Haver Analytics, 中金公司研究部

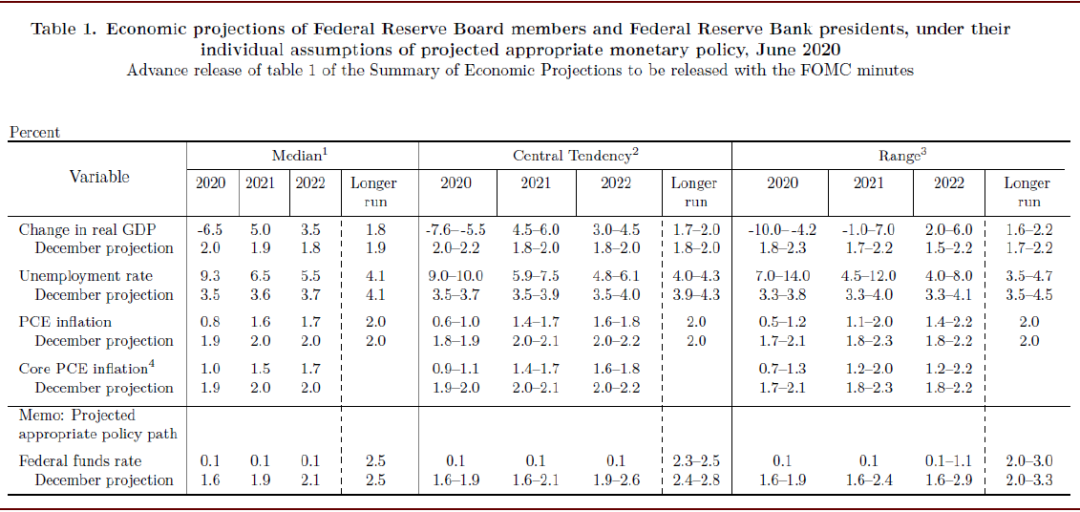

3. 继续强调增长压力,大幅下调经济预测。美联储对增长的看法与上次4月会议基本相同,继续认为经济面临巨大的压力和不确定性。此次更新的经济预测表(SEP)中,其预计2020年实际GDP增速为-6.5%(Q4/Q4),显著低于我们的预期,也低于当前市场预期;2021/2022年预测分别为5%/3.5%。其也预计核心PCE通胀同比增速2020/2021/2022年分别为1.0%/1.5%/1.7%,意味着3年内美联储都无法达到其2%的通胀目标。2020/2021/2022年失业率预测分别为9.3%/6.5%/5.5%,意味着即使到2022年末,失业率依然将显著高于卫生事件前的3.5%。不过,美联储对长期失业率预测并未调整,显示其暂时认为卫生事件对劳动力的长期负面影响有限。新闻发布会上,Powell进一步确认这一看法。

图表: 美联储更新的6月经济预测(SEP)

资料来源:美联储,中金公司研究部

4. 向前看,美联储宽松节奏正从“疾风骤雨”转为“和风细雨”。随着卫生事件逐步得到控制,经济缓步修复,美联储的货币政策也从此前的“救急”,也即解决市场和实体经济的紧急流动性需求,转向“救穷”,也即提供价格低廉的资金帮助信贷扩张,支持家庭和企业需求修复。这意味着,美联储宽松节奏也不再是此前的“疾风骤雨”式,而会更加正常化,更像此前的几轮宽松那样的“和风细雨”。

我们预计,美联储下半年将在三方面继续宽松,因而货币宽松虽然节奏放缓,但还不至于成为市场负面拖累因素:1)QE有望延续当前购买速度;2)明确前瞻指引。虽然点阵图显示美联储预计2022年前不加息,但市场可能需要一个更加明确的说法,无论是给出具体时间点限制,还是状态依赖的与通胀和就业挂钩。我们预计美联储在7月或者9月会议上就将明确;3)收益率曲线控制。当前美国国债2年期收益率基本处于0~0.25%区间,显示市场认同2年内不会加息。但收益率曲线中长端依然较为陡峭。我们预计,为进一步压制中长端利率,美联储可能在未来几次会议上宣布收益率曲线控制,针对5年期或者10年期国债收益率设定控制目标。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP