美国通胀前景分析:会有再通胀,难有高通胀

本文来源于“ 静观金融”微信公众号。作者:张静静。

报告摘要

今年三季度美国将迎来再通胀阶段。

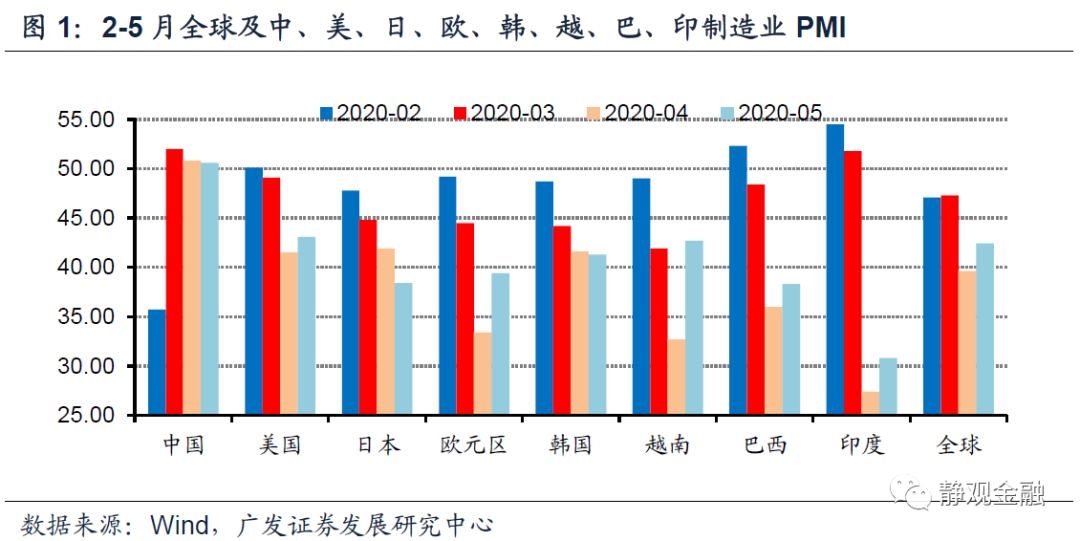

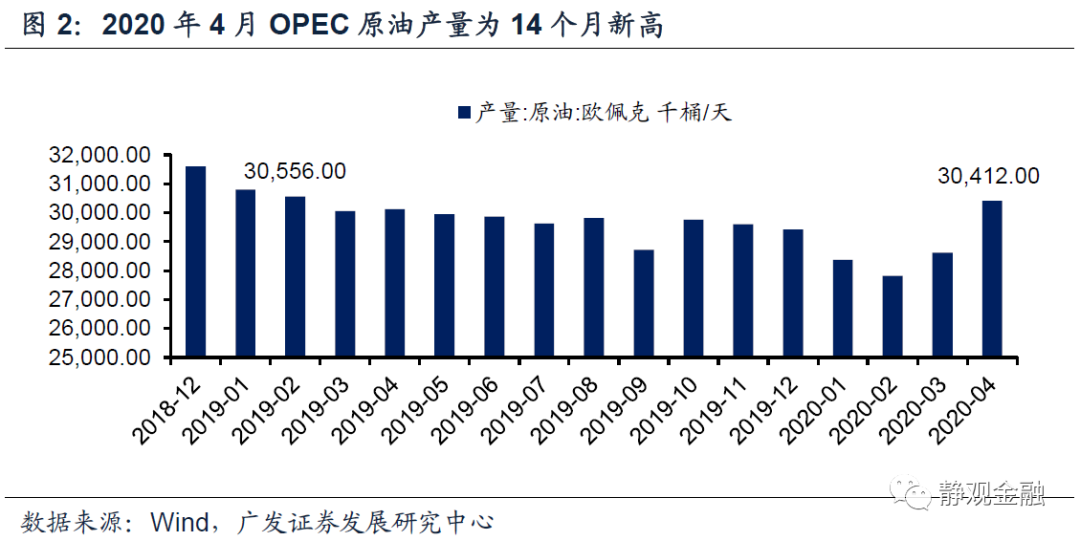

由供需两方面可知国际原油价格同比大概率已于4月见底。公共卫生事件影响边际减弱,全球需求5月改善。3月以来中国制造业PMI重回荣枯线,5月欧美制造业PMI反弹。此外,全球制造业PMI亦于5月企稳。OPEC+3月价格战--)4月达成减产协议--)5月实施减产协议--)6月延长减产协议,供给端亦对国际油价形成支撑。

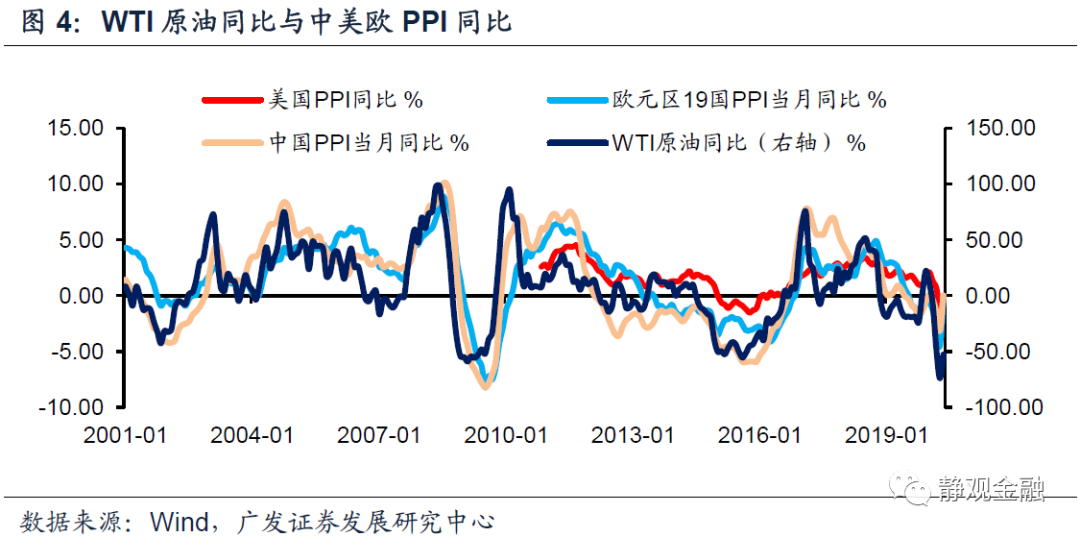

Q3多数经济体或将进入PPI回升期。2019年油价高点出现在4月底,随后基本保持在50-55美元/桶区间直至年底。结合基数效应,国际油价同比大概率于4月见底。油价(同比)几乎直接决定PPI同比的方向和运行幅度。2015年8月WTI原油价格同比见底后2个月内中国、欧元区及美国PPI同比相继见底;2009年2月WTI原油价格同比见底的5个月后中欧PPI同比见底;2001年11月WTI原油价格同比见底后2个月内中欧PPI同比相继见底。由此可知,油价同比4月见底后,全球多数经济体PPI同比都将在Q3前后见底回升。

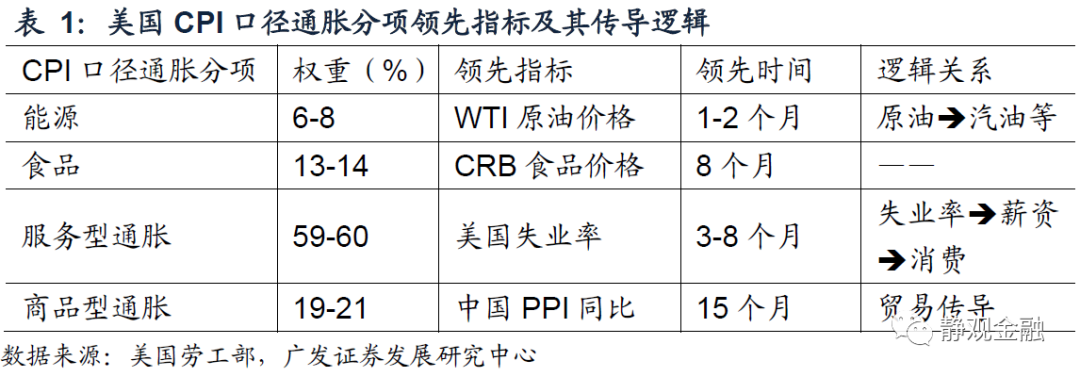

美国CPI口径通胀也将于Q3末到Q4初回升。美国CPI通胀包括能源分项、食品分项、服务型通胀分项及商品型通胀分项,其领先指标分别为国际原油价格、CRB食品价格指数、美国失业率及中国PPI。美国CPI通常受到两个分项影响较大:一是波动较大的能源价格,二是权重较高的服务型通胀。根据我们的四因子美国CPI通胀模型,预计美国CPI同比亦将在Q3末到Q4初见底回升。

极度宽松的货币政策是否引发美国高通胀?概率不高。

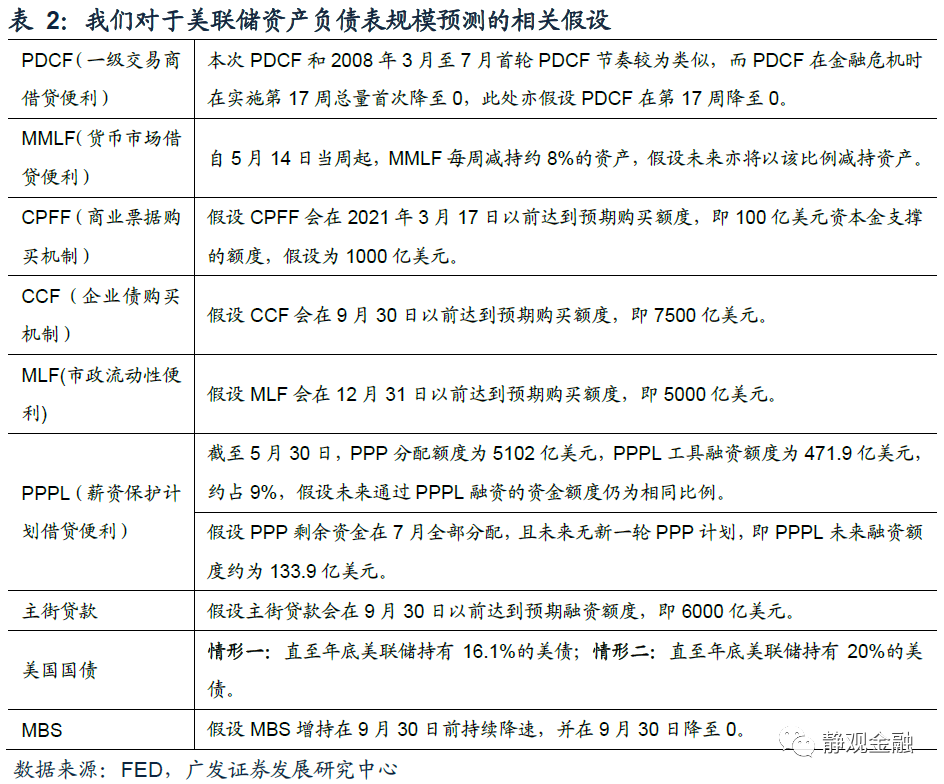

如何理解美联储后续扩表节奏?3月15日美联储宣布重启QE以来,其资产负债表总规模已由4.4万亿美元扩张至7.2万亿美元。在不考虑美国公共卫生事件二次爆发以及财政进一步实施纾困政策的前提下,今明两年美国财政赤字或分别达到3.7万亿美元及2.1万亿美元。基于降低美国债务支出成本的诉求,美联储将持续实施动态QE以压低长端美债收益率,预计截至今年底美联储资产负债表总规模或攀升至8.9万亿美元-9.9万亿美元。

金融危机后的三轮扩表相当于“救穷”,本轮扩表目的是“救急”。金融危机后美联储的三轮扩表均为长期定量宽松,目的是帮助美国居民部门修复资产负债表(为主)、同时降低美国政府债务成本(为辅)。在美国地产景气度稳定在荣枯线上方后美联储才结束扩表,居民住房抵押贷款规模确定进入回升趋势后美联储才启动加息。相比之下,乍看本轮扩表数字确实有点“大水漫灌”的感觉,但美联储对于企业债购买计划已经提供了明确的退出机制,4月以来美联储每周购买美债规模也在持续收缩,与金融危机后的扩表性质完全不同。

对照来看,美联储本轮扩表与QE1-QE3有两点差异:一是初期扩表力度极大;二是更为灵活,依据市场波动变相调整,随时可进亦随时可退。简单地说,金融危机后的三轮扩表是长期定量宽松,相当于“救穷”;而本轮扩表则是阶段性变量宽松,更像是“救急”。

跳升的M2同比是否会加剧通胀风险?4月M1与M2及其同比增速的陡升主因均是存款类规模增加,是美联储配合美国财政对于私人部门进行转移支付的结果。公共卫生事件冲击过后政府部门的援助也将结束,M1与M2及其同比的攀升并非趋势。私人部门获得的援助暂时的,因此并不会完全转化为需求。此外,尽管财政支出是一次性的,但是美国高债务形势将持续若干年,此间美联储还是需要利用动态QE支持财政正常化,这意味着美联储可能会持续扩表。但美联储也将利用银行储备金余额作为蓄水池防止流动性的过度投放。

由分项趋势看美国CPI的上行风险。在美国CPI口径通胀中两个分项至关重要:能源分项和服务型通胀分项。前者的重要在于高波动,后者的重要在于高权重。由这两个分项的变化估计,未来2年美国难以出现高通胀。但是这个结论并不绝对,一旦全球出现农产品(食品)供给收紧,则CPI中的食品分项也有可能诱发美国乃至全球出现高通胀,只是目前该情形发生的概率仍然偏低。

何为再通胀,何为高通胀?3%或可作为CPI的分界线。金融危机后美国CPI同比中枢不足2%,但此间美国也有高通胀期,2011年9月美国CPI同比曾攀升至3.9%。2016年后美国CPI同比高点则仅为2.9%。假若给美国的再通胀和高通胀画一条看似合理的分界线,3%或可作为CPI口径通胀的分水岭。

供给博弈意味着未来几年油价中枢难以持续攀升。目前页岩油盈亏平衡点约为40美元/桶。在超低油价环境下,OPEC+之所以会减产保油价是因为美国原油产量也会收缩;一旦国际油价升破美国页岩油盈亏平衡线,OPEC+也将重新释放供给,类似的博弈在2014年也发生过。除非中东出现地缘风险,否则供给端的博弈可能会长期约束国际油价的上行空间。但油价基数效应下,2021年4-5月美国或将出现昙花一现的高通胀。

服务型通胀分项支持再通胀、暂难诱发高通胀。从失业率和美国CPI服务型通胀分项关系来看,只有在接近或达到充分就业阶段,美国服务型通胀分项才有可能引发美国出现高通胀。美国重现充分就业恐怕还需要至少5-8年,因此未来两年服务型通胀分项同比变化也并不会引发美国出现高通胀。

公共卫生事件过后美国会有再通胀、或无(持续的)高通胀。

公共卫生事件过后全球进入弱库兹涅茨周期下的强资本开支周期。公共卫生事件过后全球会进入弱库兹涅茨周期下的强资本开支周期。这意味着全球会迎来再通胀,通胀中枢极有可能会高于金融危机后,但是又不至于引发高通胀。

美国居民部门加杠杆往往对应再通胀过程,但未引发高通胀。公共卫生事件过后非金融企业会进入去杠杆周期、居民部门则迎来加杠杆周期。居民部门代表消费端、企业部门代表生产端,该变化大概率引发美国通胀中枢回升。油价基数效应下2021年4-5月美国或有昙花一现的临时性高通胀,但高通胀或难以持续。

正文

一、Q3美国将迎来再通胀阶段

(一)Q3多数经济体或将进入PPI回升期

由供需两方面可知国际原油价格同比大概率已于4月见底。

由制造业PMI观察需求端。公共卫生事件对中国的冲击主要集中在2月,3月以来中国复工带动制造业PMI重回荣枯线;公共卫生事件对欧美经济冲击集中于3-4月,4月底推进复工后经济明显恢复,5月欧美制造业PMI反弹。此外,全球制造业PMI亦于5月企稳。

OPEC+从价格战到延长减产协议,供给端亦对国际油价形成支撑。3-4月公共卫生事件约束需求端的同时,价格战对原油价格又形成进一步打击。3月6日俄罗斯临时拒绝提高减产规模,令OPEC+会议谈判破裂[1],3月8日沙特表示未来将增产至不低于1000万桶/天,甚至有望将日产量增至1200万桶/天[2]。如图2所示,与2月相比,3-4月OPEC原油日产量确实有所增加,且4月日产量为14个月新高。再加上某些技术原因,4月底交割的WTI原油合约价格甚至出现了负值。

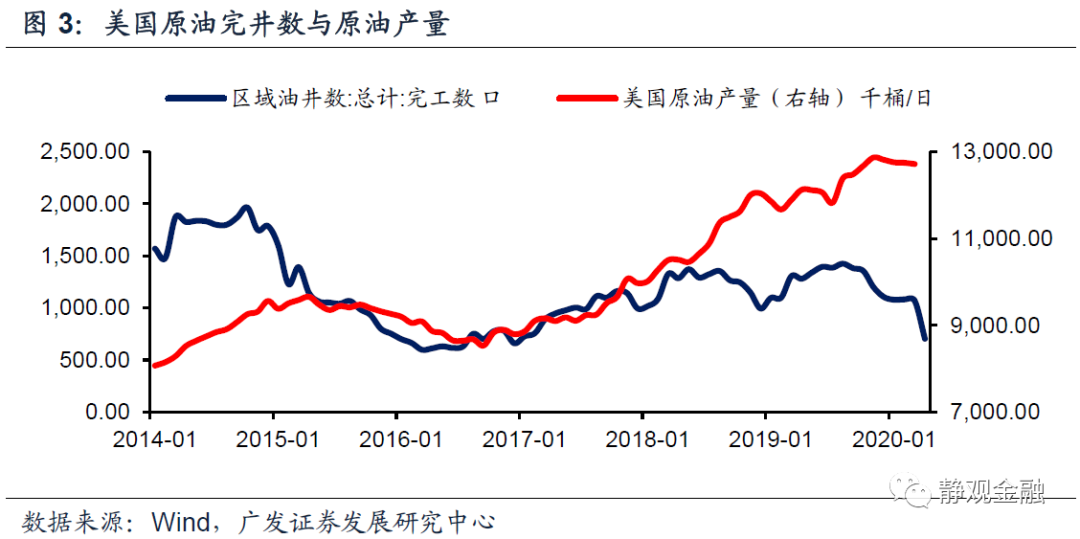

但4月初油价下挫令产油国态度反转重新推动减产,4月12日OPEC+达成减产协议[3]。本次减产协议规定5月1日起OPEC+将减产970万桶/天且持续到6月底,从7-12月减产缩减至770万桶/天,2021年1月至2022年4月进一步缩减至580万桶/天。6月6日OPEC+同意将970万桶/天的减产计划延长至7月底,随后每月开会商定进一步动作。此外,6月6日的协议还要求未能按照分配数量限制产量的国家必须在Q3进一步削减产量以弥补5-6月不达标情况[4]。此外,2019年9月美国原油产量已开始下滑,公共卫生事件冲击下美国原油完井数持续回落,预计未来两个季度美国原油供给也将不断收缩。

多数经济体PPI同比拐点或在Q3前后。2019年WTI原油价格高点出现在4月底,随后基本保持在50-55美元/桶区间直至年底。基于供需情况可知国际原油价格大概率已于今年4月见底,结合基数效应,国际原油价格同比也于4月见底。我们曾在报告《原油研究框架及价格走势展望》(2019年10月29日)中指出原油价格(同比)几乎直接决定生产者价格指数同比的方向和运行幅度。2015年8月WTI原油价格同比见底后2个月内中国、欧元区及美国PPI同比相继见底;2009年2月WTI原油价格同比见底的5个月后中欧PPI同比见底;2001年11月WTI原油价格同比见底后2个月内中欧PPI同比相继见底。由此可知,油价同比4月见底后,全球多数经济体PPI同比都将在Q3前后见底回升。

(二)美国CPI口径通胀将于Q3末到Q4初回升

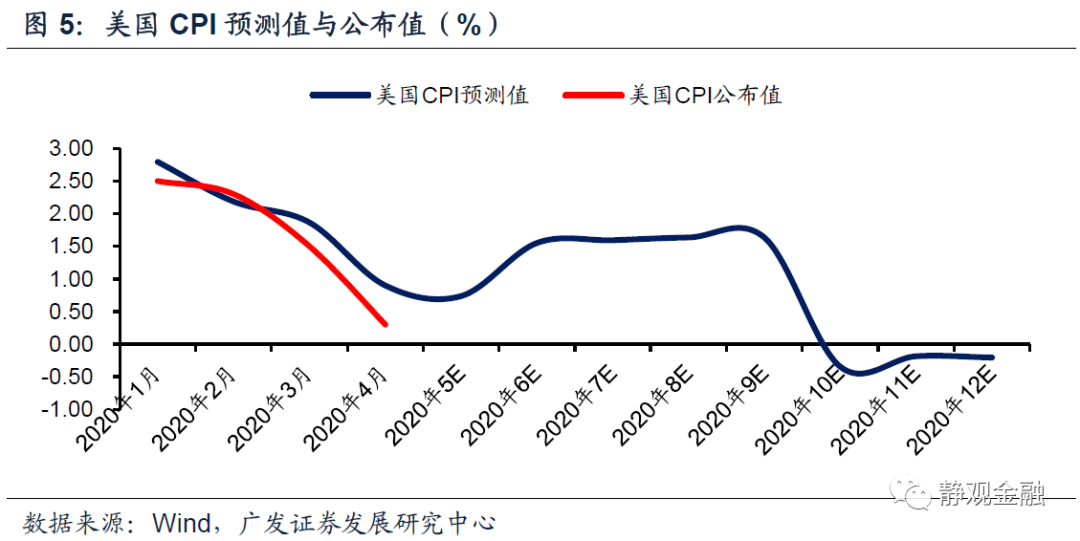

我们在2017年的报告《美国通胀的四因素预测模型》中曾给出美国CPI预测模型,如表1。假定6-12月WTI原油价格在35-45美元/桶区间波动(下文解释原因),且假定6-12月美国失业率线型回落至10%,则根据表1可得美国5-12月CPI预测值如图5。为什么美国PPI通胀回升会早于CPI通胀?与失业率对于服务型通胀的影响有关。美国CPI通常受到两个因素影响,一是波动较大的能源价格,二是权重较高的服务型通胀。食品与商品型通胀两个分项多数情况下(注意是多数情况下)并非美国CPI趋势及幅度的决定因素。

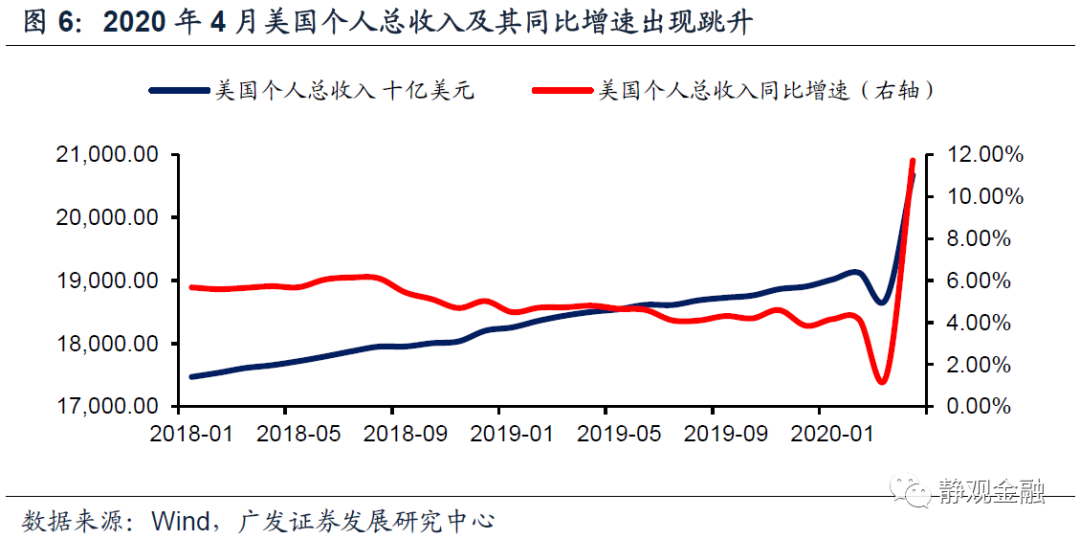

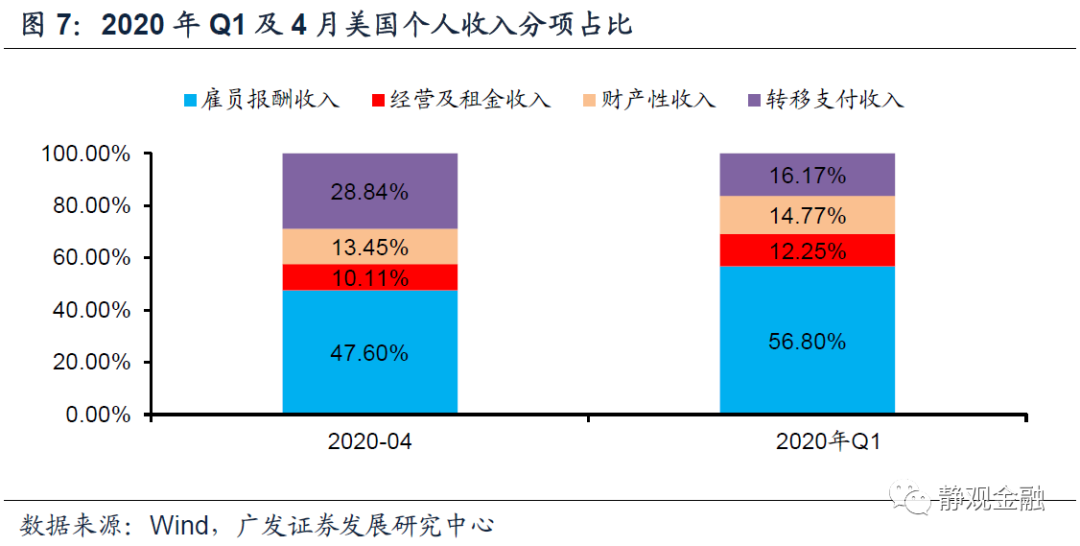

2009年10月美国失业率见顶5个月后美国服务型通胀同比见底;2003年6月失业率见顶7个月后服务型通胀同比见底;1992年6月失业率见顶3个月后服务型通胀见底;1982年失业率见顶8个月后服务型通胀见底。从历史上失业率对服务型通胀的影响时滞看,7-12月美国服务型通胀同比随时可能见底。在模型中我们假定此轮服务型通胀见底时间较失业率见顶时间滞后6个月。但是2020年4月在财政转移支付的影响下,美国居民总收入及其同比增速不仅未降反而出现跳升。

由此可见,本次公共卫生事件对于居民收入、消费行为等因素的整体冲击程度或低于历次经济衰退,服务型通胀见底时间可能也会早于模型预期。换言之,美国服务型通胀最迟或于今年10月见底。进而美国CPI同比亦将在Q3末到Q4初见底回升。那么,问题来了,未来两年美国会不会出现高通胀?

二、极度宽松的货币政策是否引发美国高通胀?概率不高

(一)如何理解美联储后续扩表节奏?

3月15日美联储宣布重启QE以来,其资产负债表总规模已由4.4万亿美元扩张至7.2万亿美元(6月3日当周)。往后看,截至今年底美联储资产负债表总规模或攀升至8.9万亿美元-9.9万亿美元。

在不考虑美国公共卫生事件二次爆发以及财政进一步实施纾困政策的前提下,根据3月中旬以来美联储落地的政策及其执行情况进行了一些合理假设,见表2。在3月27日《援助法案》落地的同时美国国会预算办公室预计今明两年美国财政赤字分别达到3.7万亿美元及2.1万亿美元[5],假定均转化为美债,则今年底美国国债总规模或攀升至26.8万亿美元(截至6月3日当周为25.7万亿美元)。公共卫生事件爆发前美联储持有美债占比为10.6%,目前为16.1%。

我们曾在《公共卫生事件或加速中美角色切换》等报告中指出,为了降低美国财政支出成本,美联储会将QE常态化但目的是压低长端美债收益率。因此,QE会成为一个动态过程,美债收益率保持低位则减少购债量,一旦美债收益率显著上升则增加购债量。进而,我们对年底美联储持有美债占比做两种情形假设:一是维持当前持有比例;二是持有比例升至20%。情形一,今年底美联储资产负债表规模或将攀升至8.9万亿美元;情形二,今年底美联储资产负债表则将扩张至9.9万亿美元。

(二)金融危机后的三轮扩表相当于“救穷”,本轮扩表目的是“救急”

金融危机后美联储的三轮扩表均为长期定量宽松,目的是帮助美国居民部门修复资产负债表(为主)、同时降低美国政府债务成本(为辅)。在美国地产景气度稳定在荣枯线(50)上方后美联储才于2014年结束扩表,居民住房抵押贷款规模确定进入回升趋势后美联储才于2015年底启动加息。

相比之下,乍看本轮扩表数字确实有点“大水漫灌”的感觉,但美联储后续操作及其传导机制可能比扩表幅度本身更重要。目前美联储对于初级市场公司信贷工具(PMCCF)以及二级市场公司信贷工具(SMCCF)两种企业债购买计划已经提供了明确的退出机制:9月底结束,随后依据市场情况决定抛售还是持有到期。

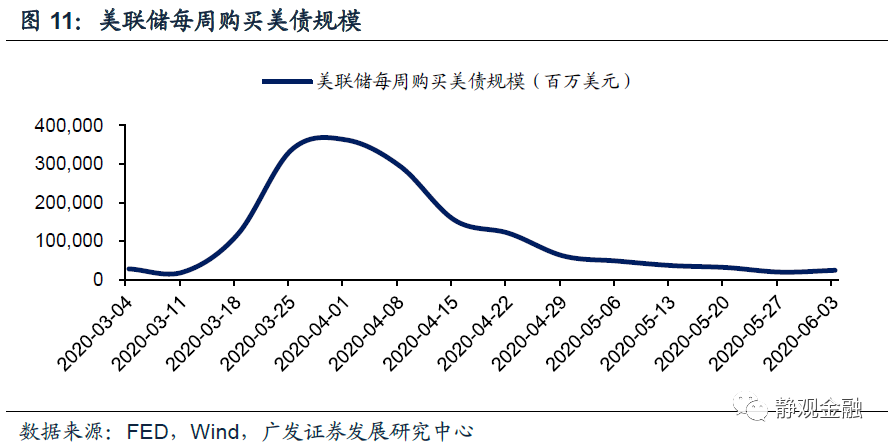

此外,4月以来美联储每周购买美债规模也在持续收缩。也就是说,在美国居民资产负债率处于极低水平、人口结构堪称低配版90年代的当下(该结论引自5月31日报告《当前的美国经济更像哪个历史阶段?》),美联储的本轮扩表与金融危机后性质完全不同。

对照来看,美联储本轮扩表与QE1-QE3有两点差异:一是初期扩表力度极大;二是更为灵活,依据市场波动变相调整,随时可进亦随时可退。简单地说,金融危机后的三轮扩表是长期定量宽松,相当于“救穷”;而本轮扩表则是阶段性变量宽松,更像是“救急”。

(三)跳升的M2同比是否会加剧通胀风险?

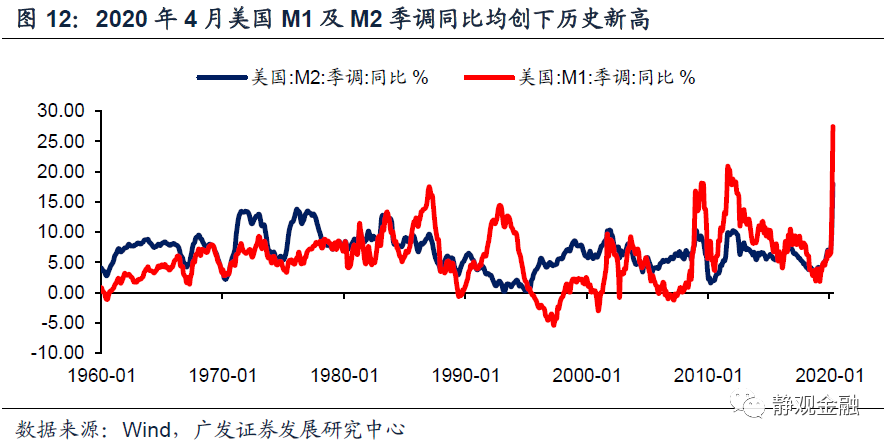

在美联储扩表过程中,美国M1及M2同比均在4月飙升至有记录的最高水平。但是4月M1中增长贡献最大的是其他支票存款(贡献率高达53%),其次是商业银行活期存款(贡献率为40%);M2中增长贡献最大的是M1(贡献率高达51%),其次是储蓄存款(贡献率为41%)。

换言之,4月M1与M2及其同比增速的陡升主因是存款类规模增加,这与前文提到的4月美国个人储蓄率飙升如出一辙。也就是说,M1与M2的异常变化是美联储配合美国财政对于私人部门进行转移支付的结果。正如我们所定义的本轮美联储扩表是“救急”,而美国财政转移支付的用意也是防止公共卫生事件中断经济行为造成私人部门出现长期损伤。

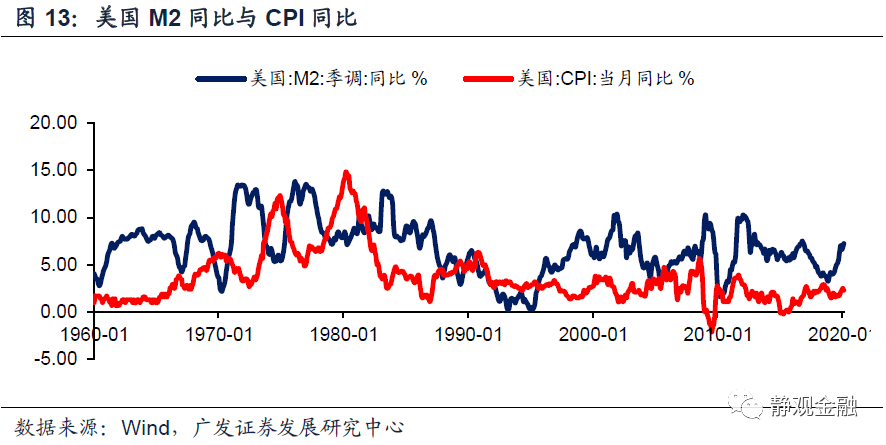

美联储和财政部的“救急”行动的持续性大概率取决于公共卫生事件的发展,但公共卫生事件冲击过后政府部门的援助也将结束。因此M1与M2及其同比的攀升也并不会持续。对于私人部门而言,获得的援助是短暂的、不可持续,因此也并不会完全转化为需求。此外,由图13可知,尽管美国的M2同比与CPI同比之间仍存在一些联系,但90年代美联储调整货币政策目标后CPI对于M2的敏感性显著下降。

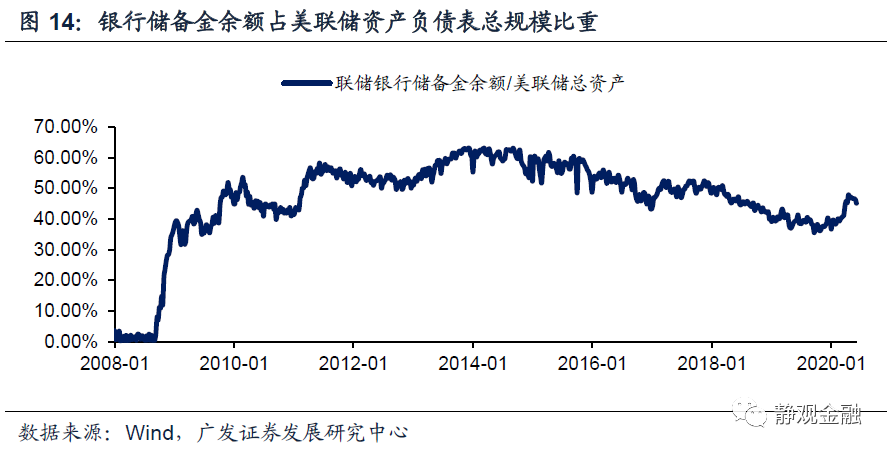

当然,尽管财政支出是一次性的,但是美国高债务形势将持续若干年,因此此间美联储还是需要利用动态QE支持财政正常化,这意味着美联储可能会持续扩表。但是美联储资产负债表有一个“蓄水池”——银行储备金余额,这也是金融危机后美联储三轮扩表却并未引发长期高通胀的关键。此次扩表阶段,银行储备金余额占美联储总资产比重就显著提升,说明美联储在扩大资产购买缓解市场压力的同时也有效防止了流动性的过度投放。

三、由分项趋势看美国CPI的上行风险

如前文所述,在美国CPI口径通胀中两个分项至关重要:能源分项和服务型通胀分项。前者的重要在于高波动,后者的重要在于高权重。由这两个分项的变化估计,未来2年美国难以出现高通胀。但是这个结论并不绝对,一旦全球出现农产品(食品)供给收紧,则CPI中的食品分项也有可能诱发美国乃至全球出现高通胀,只是目前该情形发生的概率仍然偏低。

(一)何为再通胀,何为高通胀?3%或可作为CPI的分界线

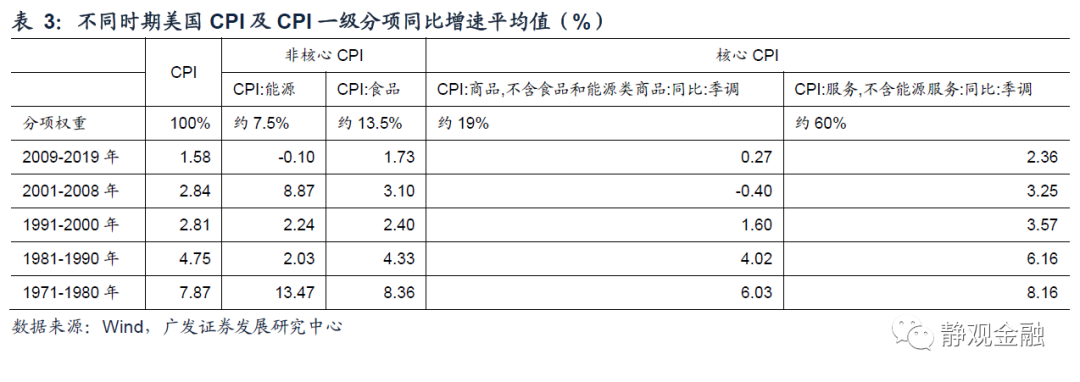

不同时期对于高通胀的定义也存在差异。上世纪70年代美国CPI同比中枢高达7.87%,80年代降至4.75%、90年代进一步回落至2.81%,2001-2008年小幅回升至2.84%,2009-2019年间再次回落至1.58%。因此,我们无法用70年代的眼光看待未来的通胀水平。但是,尽管金融危机后美国CPI同比中枢不足2%,但此间美国也有高通胀期。

2011年4月-12月美国CPI同比始终未低于3%,当年9月甚至攀升至3.9%。2016年2月油价暴跌至不足30美元/桶后美国也经历过一轮再通胀过程,但随后几年中美国CPI同比高点也只有2.9%(2018年6-7月)。假若给美国的再通胀和高通胀画一条看似合理的分界线,3%或可作为CPI口径通胀的分水岭。

(二)供给博弈意味着未来几年油价中枢难以持续攀升

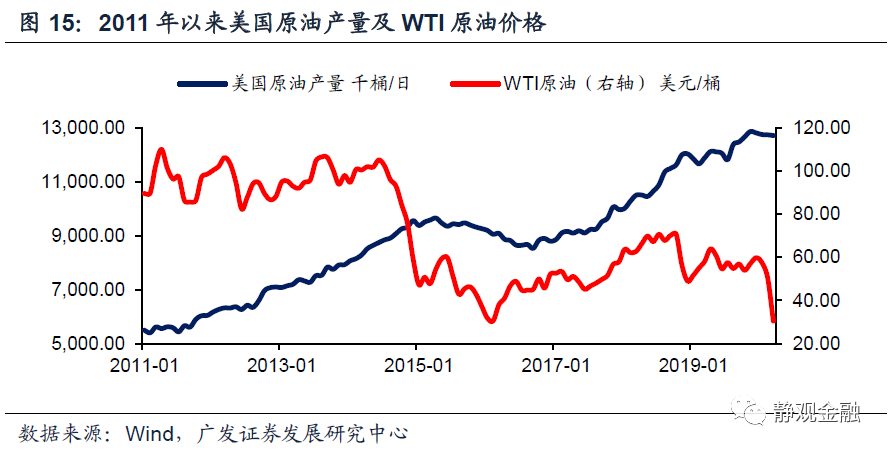

前文已经提到4月以来国际原油价格回升是需求边际改善背景下供给大幅收缩的结果。OPEC+的供给收缩将转化为日后的剩余产能。目前页岩油盈亏平衡点约为40美元/桶,美国能源产业发展极其市场化,一旦跌破盈亏平衡点美国原油供给量将持续收缩、一旦升破盈亏平衡点美国原油供给也将快速回升。

2011年页岩油规模化生产后国际油价就结束了涨势,2016年以来WTI原油价格也再没突破过80美元/桶。往后看,在超低油价环境下,OPEC+之所以会减产保油价也是因为美国原油产量也会收缩;一旦国际油价升破美国页岩油盈亏平衡线,OPEC+也将重新释放供给,类似的博弈在2014年也发生过。

此外,公共卫生事件冲击下欧洲各国反而打破了财政约束。近期,欧盟委员会宣布了7500亿欧元的“绿色刺激计划”,其中包括200亿欧元的清洁能源汽车采购计划、建立400~600亿欧元的清洁能源汽车投资基金以及增加一倍对电动汽车充电基础设施的投资,以实现在2025年以前安装200万电动汽车充电站[6]。可见,未来传统能源需求也存在一些瓶颈。

总体来看,除非中东出现地缘风险,否则供给端的博弈可能会长期约束国际油价的上行空间,因此在有限的未来我们很难看到因能源价格攀升引发的长期高通胀。但值得一提的是,油价基数效应下,2021年4-5月美国乃至全球或将出现临时性高通胀,但大概率为昙花一现。

(三)服务型通胀分项支持再通胀、暂难诱发高通胀

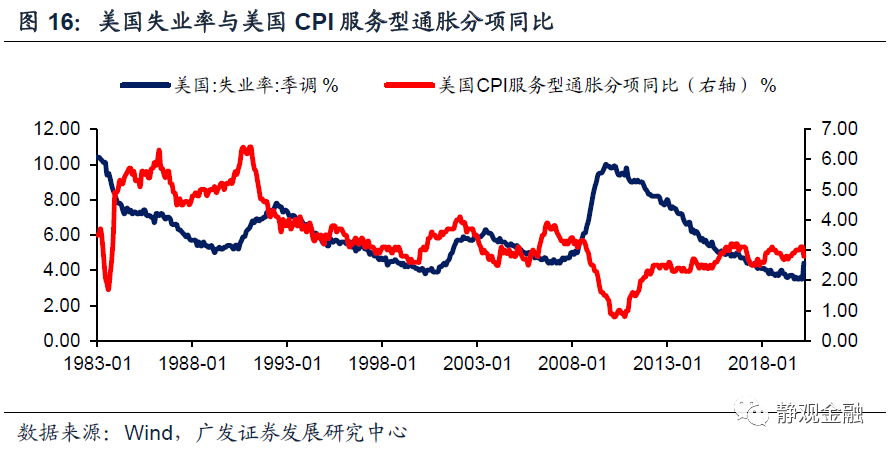

尽管我们用失业率作为美国CPI服务型通胀分项的领先指标,但二者并非绝对的线性关系。如图16所示,1983年以来每次美国失业率大幅攀升也会引发服务型通胀同比的骤降。一旦失业率脱离高点进入回落通道美国CPI服务型通胀分项同比也会进入回升阶段,但是该指标并不会一步到位、而是先回升至某个平台水位后待失业率下行至低个位数后美国服务型通胀分项中枢才会再次上移至相对的较高水平。

也就是说,只有在接近或达到充分就业阶段,美国服务型通胀分项才有可能引发美国出现高通胀。我们在报告《当前的美国经济更像哪个历史阶段?》中指出,美国重现充分就业恐怕还需要至少5-8年,因此未来两年服务型通胀分项同比变化也并不会引发美国出现高通胀。

此外,金融危机后美国失业率低点为3.5%,CPI服务型通胀分项同比高点则仅为3.2%。

四、公共卫生事件过后美国会有再通胀、或无(持续的)高通胀

(一)公共卫生事件过后全球进入弱库兹涅茨周期下的强资本开支周期

从全球角度看,借用我们报告《公共卫生事件过后全球或迎来一轮强资本开支周期》中的结论:公共卫生事件后全球或进入一轮强资本开支周期并迎来再通胀。根据50年代以来全球产业转移趋势和特征,公共卫生事件过后全球会进入弱库兹涅茨周期下的强资本开支周期。这意味着全球会迎来再通胀,通胀中枢极有可能会高于金融危机后,但是又不至于引发高通胀。

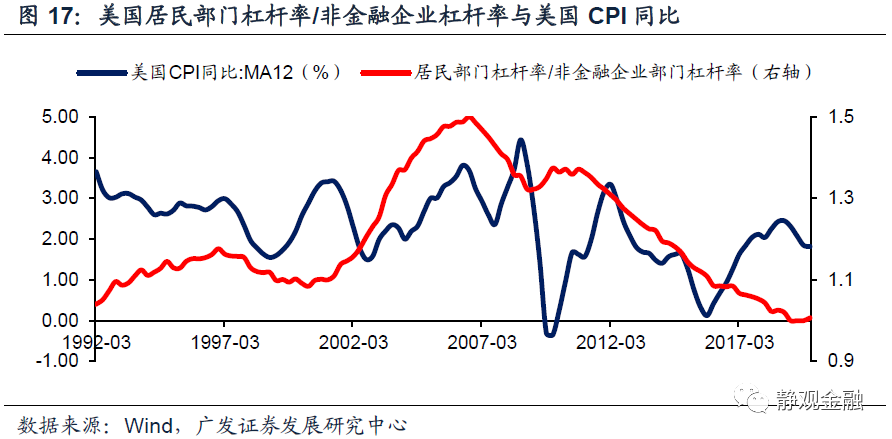

(二)美国居民部门加杠杆往往对应再通胀过程,但未必引发高通胀

居民部门代表消费端、企业部门代表生产端。理论上,居民部门扩张(杠杆率上升)、企业部门收缩(杠杆率下降)阶段,通胀中枢大概率上移;反之,居民部门收缩(杠杆率下降)、企业部门扩张(杠杆率上升)阶段,通胀中枢大概率回落。我们在《欧债危机是如何爆发的?对当下有何启示?》、《当前的美国经济更像哪个历史阶段?》等报告中均指出,公共卫生事件过后美国企业部门与居民部门的杠杆率趋势切换:非金融企业会进入去杠杆周期、居民部门则迎来加杠杆周期。该变化大概率引发美国通胀中枢回升。但基于前文,我们认为油价基数效应下2021年4-5月美国或有昙花一现的临时性高通胀,但高通胀或难以持续。

风险提示

(一)美国公共卫生事件超预期

(二)美国货币政策超预期

(三)美国财政政策超预期

(四)中东地缘风险超预期

(五)全球农产品供给超预期

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP