中信证券:Veeva(VEEV.US)Q1业绩超预期,将持续受益于医疗数字化进程

Veeva System(VEEV.US)作为全球生命科学领域 SaaS 龙头,一季度公司继续延续强劲增长势头,营收、利润指标均好于此前市场预期,我们判断公共卫生事件之后生命科学行业数字化进程将进一步提速,公司将为核心受益者之一。中长期维度,公司成长路径依然清晰,主要包括:推出更多功能模块推动既有客户 ARPU 提升、医疗数据库等新产品拓展、美妆等新行业领域拓展等。公司目前动态 P/S 约为 24x,显著高于行业平均水平(8~9x),主要反映市场对公司突出成长性、业绩确定性、盈利能力的溢价。

▍事项:全球生命科学领域 SaaS 龙头 Veeva 于近日公布了 FY2021Q1 季度财务报告,当季财务指标、全年指引均好于市场预期,对此我们点评如下:

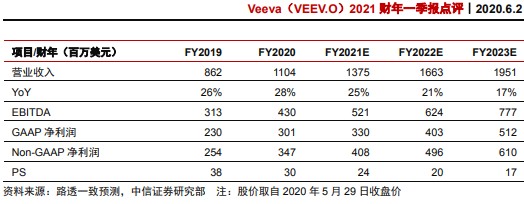

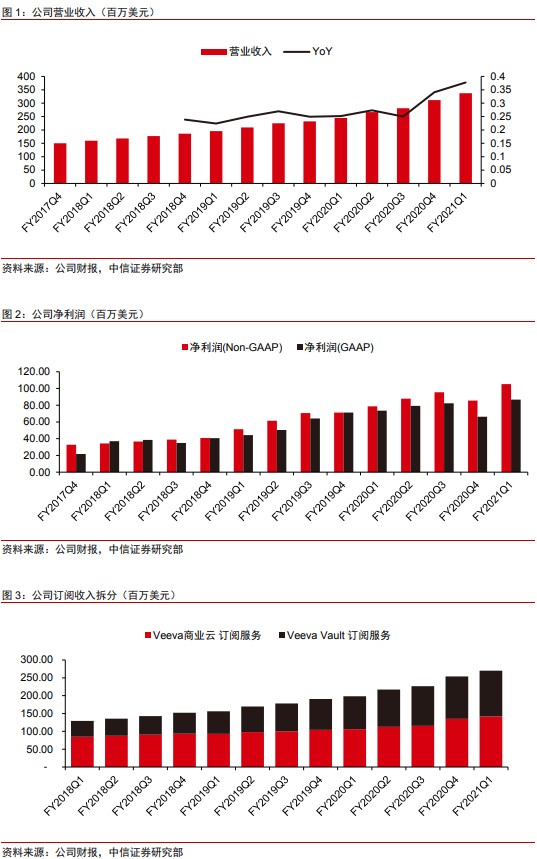

▍业绩表现:主要财务指标超预期,全年指引维持积极。本季度公司实现收入 3.37 亿美元(+38%),其中订阅收入 2.7 亿美元(+36%),服务收入 0.67 亿美元(+43%)。订阅收入中,Commercial Cloud 收入 1.42 亿美元(+36%),Vault Platform 收入 1.28 亿美元(+38%),两款业务均继续维持高速增长。当季 Non-GAAP 毛利率 74.2%(-0.7pct,环比+2pcts),Non-GAAP 运营利润 1.3 亿美元,对应 margin 38.5%(+0.3pct,环比+5pcts),non-GAAP 净利润 1.05 亿(+34%),利润率的改善主要源于,公共卫生事件导致当季差旅费用等显著减少。公司预计 2021 财年收入期间 13.8-13.95 亿美元(下调 0.2 亿美元),收入指引的下调主要反映公共卫生事件对公司部分新收购业务的影响,运营利润为 5-5.1 亿美元(原指引 5 亿美元),同时上调二季度收入指引 0.1 亿美元至 3.39-3.41 亿美元,运营利润亦上调 0.1 亿美元至 1.26-1.28 亿美元。

▍核心业务:继续保持稳健增长。公共卫生事件期间,由于居家隔离的影响,公司 CRM 产品受到小幅影响,整体业务表现相对稳健。公司在 CRM 产品中引入视频会议、远程采样、监控等各项在线功能,提供实时协作与跟踪、检测等功能,同时整合 2019 年收购的 Crossix 数据平台,推出更适合病例、制药公司的数据分析产品。公司旗下的数据云产品,原计划于今年底全面上线,一季度已经获得 2 名企业客户,且均来自 TOP 20 的生物医药企业,并在一季度确认 300 万美元的收入。一季度,Veeva Development Cloud 累计客户数超过 570 名,并有 3 家排名位居前 20 的药厂成为公司用户,同时 Vault eTMF、Vault Study Startup、 Vault QualityDocs 等产品正逐步成为行业标准。

▍公共卫生事件影响:医疗企业数字化进程有望全面加速。相较于旅游、零售等其他行业,生命科学领域受公共卫生事件影响较为有限,同时公共卫生事件带来的现场医疗等延迟,亦使行业进一步认识到数字化、创新对于行业的重要性。公司管理层表示,借助 Crossix 数据库,远程医疗的问诊渗透率从 2 月份的不足 1%上升到 4 月份的超过 30%。同时在一季度,公司在核心的 Commercial Cloud、Vault Platform 等平台产品中亦加入了大量的新增功能,以支持远程沟通、协作等。我们相信,和其他行业类似,公共卫生事件之后,生命科学的数字化进程有望全面提速,Veeva 作为行业的领先企业,料亦将持续受益。

▍后续展望:长期成长路径清晰。中长期维度,公司成长路径依然清晰,并将持续受益于生命科学领域的数字化进程:1)既有用户 ARPU 提升,构成目前公司 commercial、Vault 平台合计功能模块近 30 个,而当前企业用户平均使用数仍不足 20%,长期仍存在持续拓展空间;2)新产品拓展,公司于 2019 年 11 月收购 Crossix,未来将围绕 Crossix 进一步开展数据分析业务,同时公司于 2019 年推出了 Commercial Cloud 下的 Nitro、Andi 产品,以及研发云下的 Safety 产品,未来公司将继续通过外延并购及内部新品研发驱动收入增长;3)跨领域拓展,公司先后推出了 QualityOne、RegulatoryOne 和 Claims 产品,分别聚焦非生命科学领域(主要是食品饮料、化妆品和化学制品)的质量管理、监管信息管理、端对端投诉管理等,公司预计,跨领域的产品将为公司带来超过 10 亿美元的市场空间。

▍风险因素:新产品表现不及预期风险;跨领域的拓展不及预期风险;既有客户对新功能模块使用不及预期风险;宏观经济下滑导致企业 IT 支出大幅缩减&延后风险等。

▍投资建议:作为生命科学领域的 SaaS 龙头,公司料将持续受益于行业数字化进程的加速。根据彭博一致预期,目前市场预计公司 FY2021//22/23 年收入为 13.8/16.6/19.5 亿美元,对应 PS 为 24/20/17X,显著高于行业平均水平(8~9X)的估值,主要反映市场对公司突出成长性、业绩确定性、盈利能力的溢价。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP