中远海控(01919):三季度需求恢复,2021年周期复苏

本文来自国泰君安证券。

【报告导读】

在行业周期和股票估值低谷,等待公共卫生事件过去、周期复苏、行业变革等推动价值回归。

【投资要点】

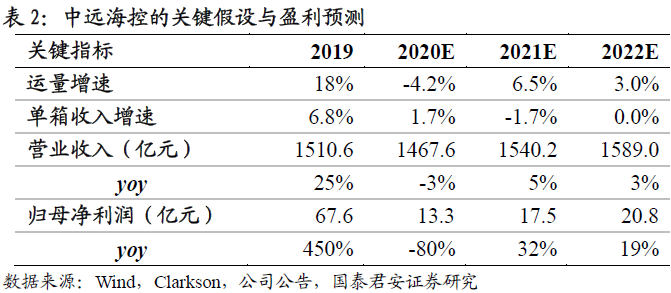

1.盈利和估值有望回升,首次覆盖,“增持”评级。集运周期和公司估值都处于历史低点,公共卫生事件过去、周期复苏、行业变革等都有望推动公司盈利回升、价值回归。我们预计2020-22年EPS 0.11、0.14、0.17元人民币。综合DCF估值法和可比公司PB,给予目标价2.8港元。

2.负面共振,熊市买点已经出现。航运长期熊市意味着长期ROE低,投资难度极大。只有基本面负面共振、估值反映悲观预期,才可能出现买点。2020年集运行业处于周期低谷,上半年公共卫生事件冲击达到高峰;中远海控估值处于历史低点,熊市买点已经出现。中远海控股价上涨的概率和空间远远大于下跌,不确定性在于时间。

3.三季度需求恢复,2021年周期复苏。随着贸易摩擦的影响边际减弱、公共卫生事件缓解后复产复工,预计三季度运输需求将回升。三季度是传统旺季,运输需求将环比增长。国外公共卫生事件蔓延将持续影响集运需求,无论是时间还是幅度都具有很大的不确定性。但是2020-22年运力低增长,如果库存周期上升推动需求周期复苏,集运行业有望复苏。

4.变革推动盈利和估值中枢上行。行业集中度提高导致运价下行风险下降,推动行业估值中枢上升。集装箱船大型化放缓,中长期供给压力减轻,推动行业利润率中枢上行。中远海控的市场份额提高带来定价能力提升、内部变革带来成本下降,盈利能力相对行业提高,估值中枢有望上升。集运行业的中长期回报率有望阶段性达到并超过社会平均回报率,PB有望逐渐回升。

5.风险提示。全球经济增速下行,全球贸易冲突再起,造船技术大幅进步,突发事件冲击供应链。

【目录】

【报告正文】

1. 投资时机:估值低点,周期底部

在连续看空航运板块十一年之后,我们认为2020年集运行业出现了买入机会。过去十一年,是航运业波动率收缩的熊市上半场。未来十年,可能是延续低波动率的熊市下半场。航运长期熊市意味着长期ROE低,长期熊市投资航运股的难度极大。如果兼具三个条件,也许能提升胜率:一是基本面负面共振,二是估值反映悲观预期,三是行业变革推动回报率中枢上行。

2020年是过去十年里,集运行业面临不确定性最大的一年。我们现在和未来,都无法量化估计全球箱量受公共卫生事件冲击的程度。我们预计2020年全球集运市场景气度下行,而中远海控港股估值也反映了对全球贸易的悲观情绪。与2008年10月的干散货航运相似,情绪悲观的高点,容易出现中级反弹的买点。

我们认为,全球供应链终究是一个具有强大自我修复能力的自组织复杂系统。2020年公共卫生事件给全球贸易的冲击,可能会给集运这个已经经历了十年熊市的行业带来更为深远的影响。中远海运依托中国的金融体系和世界工厂地位,预计能够活着穿越熊市。

航运的市场从来不可预测,但我们因为工作需要,不得不作出判断。对于经历了并且预计仍将经历漫长熊市的集运业而言,负面共振的年度,才是值得冒险作出判断的年份。

1.1. 牛市买上行趋势,熊市买负面共振

我们对航运的牛市的定义,是指行业持续两年以上获得超额且不断上升的股东回报,而不是个别月度季度的运价飙升。当出现牛市,运价弹性不断放大,趋势投资可行。

如果是熊市,企业的ROIC水平处于低位,盈利和估值都难以持续上升。我们把2009-2019年定义为熊市上半场,由于2008年金融危机之前的订单持续交付,产能利用率震荡下行,盈利弹性与股价弹性震荡变小。我们预计未来十年是熊市下半场,长期亏损的船东逐渐失去融资能力,产能利用率见底回升。

正因为熊市运价难以实现连年的上涨,因此只能在负面共振的时候买入。

1.2. 估值:历史低点,行业下游

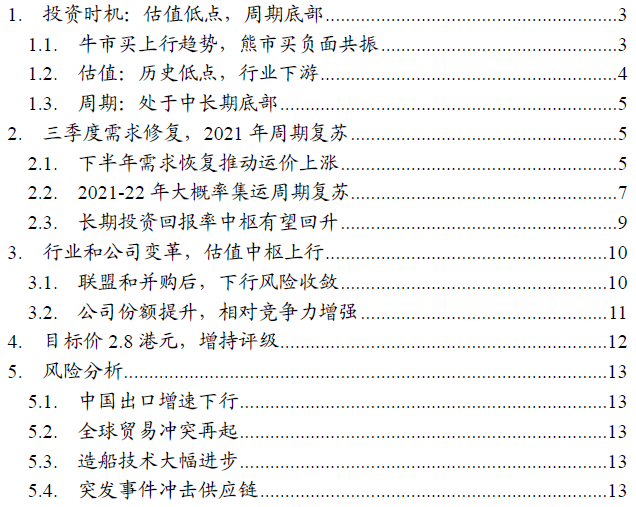

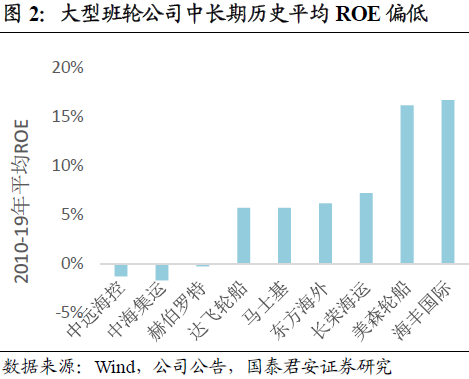

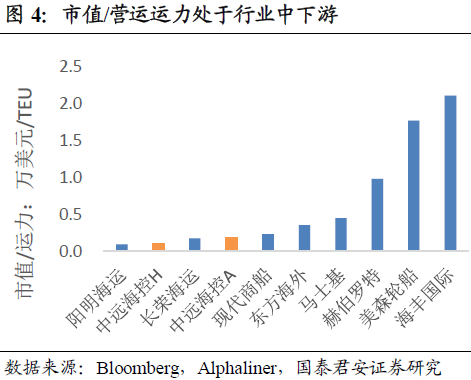

中远海控H股(01919)的估值处于历史底部、行业下游。在相对有效市场,历史估值底部具有支撑作用。中远海控H股的PB处于1%低分位,在估值底部。在集运行业,中远海控PB处于下游,市值/运营运力处于行业较低水平。

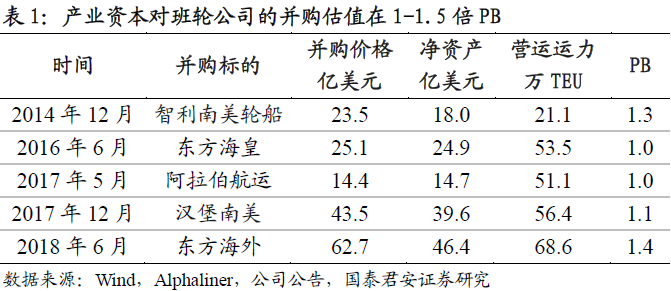

产业资本并购价格在1-1.5倍PB。集运行业具有的规模效应、网络效应和强周期性,导致难以用PB、PE等估算绝对价值。班轮公司盈利能力差异较大,也难以横向比较PE、PB、单箱利润。但是产业资本的并购价格在1-1.5倍PB,说明1倍PB以下具有长期投资价值。

1.3. 周期:处于中长期底部

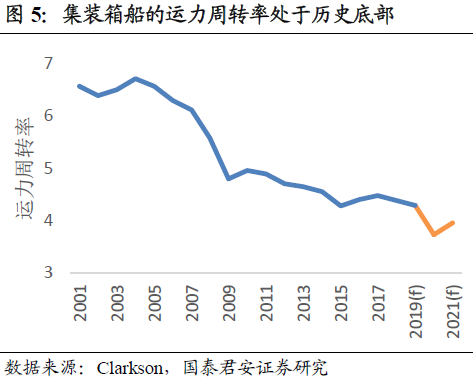

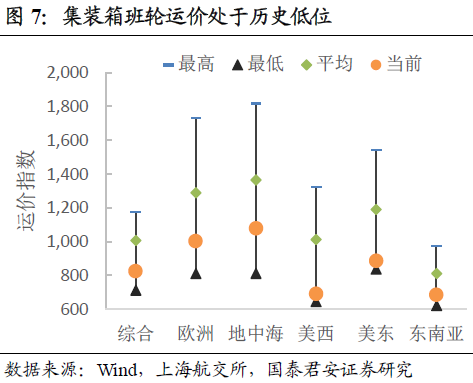

集运行业处于中长期底部。2019年集装箱船舶运力周转率达到20年最低值。从供需变化看,2020年将再创新低,2021年有望回升。

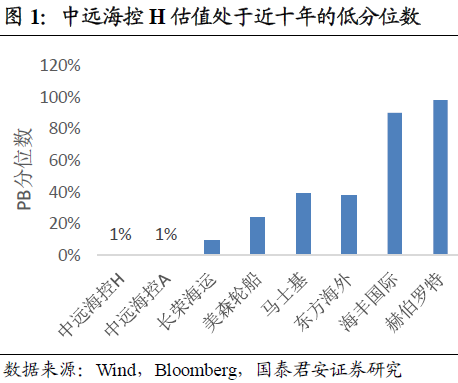

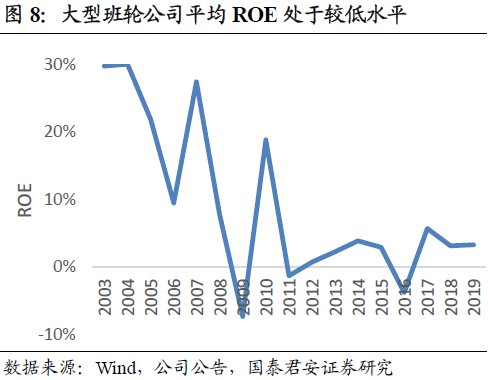

集运运价处于历史较低水平。2019年CCFI主要航线年度运价指数都处于20年均值之下,部分航线接近历史最低点。与之对应,大型班轮公司的平均ROE也处于历史底部。

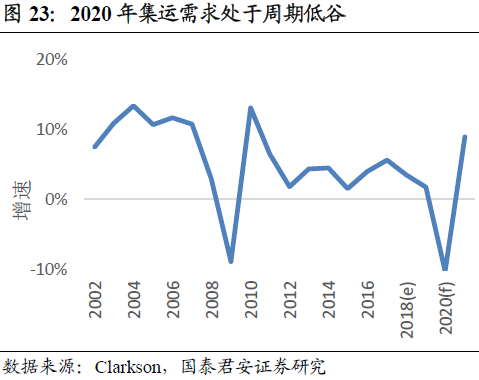

2. 三季度需求修复,2021年周期复苏

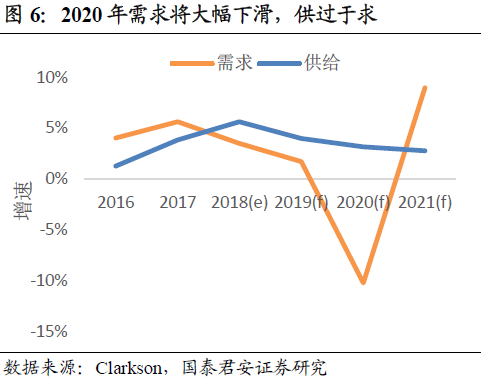

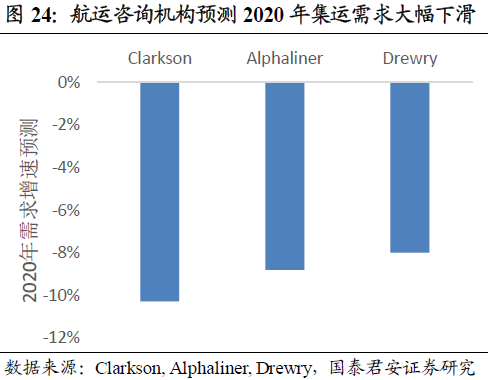

公共卫生事件冲击高峰过去、旺季来临,三季度需求将继续修复。2020年集运行业处于周期低点,随着公共卫生事件结束,2021年需求有望周期复苏。预计2020-22年运力年均增速2%,低于近十年需求3.5%左右的增速。

2.1. 下半年需求恢复推动运价上涨

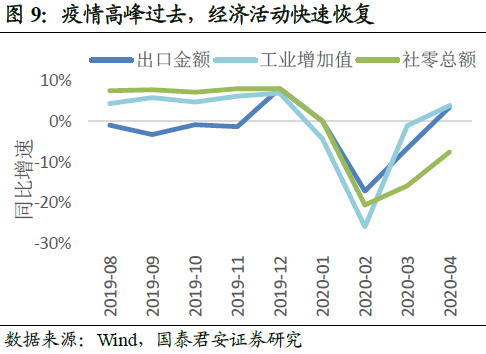

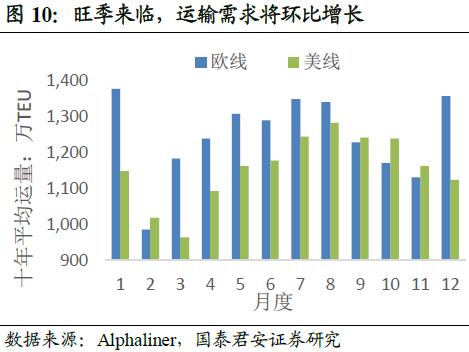

复产复工和旺季来临将推动三季度集运需求恢复。公共卫生事件冲击高峰过去后,中国的生产和消费快速恢复。欧美公共卫生事件爆发滞后2个月,预计经济活动也将恢复。三季度是集运旺季,运量将环比增长。

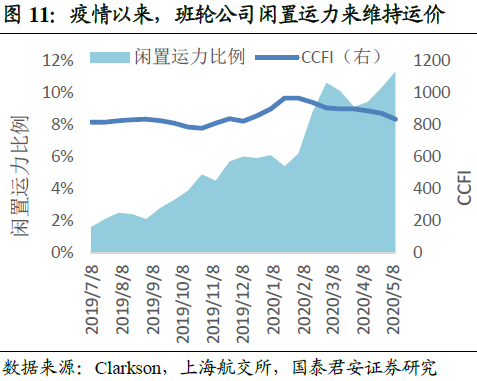

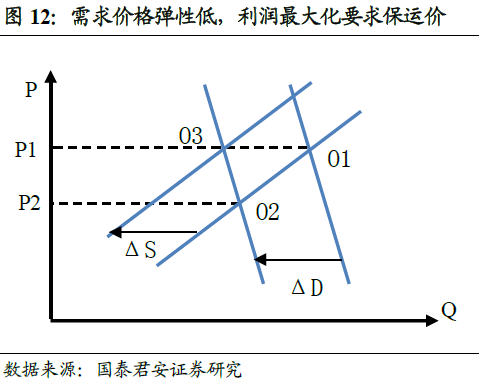

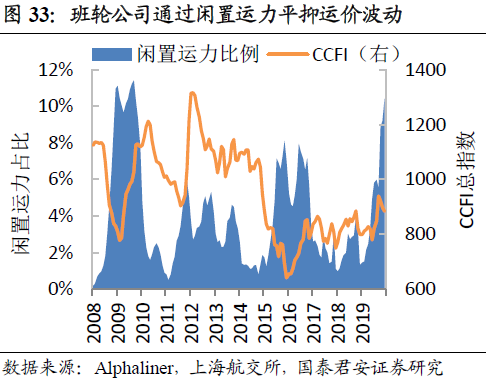

三季度集运需求将恢复,推动运价上涨,之后闲置运力才回归运输市场。公共卫生事件爆发以来,班轮公司主动闲置运力,维持运价和装载率稳定。由于集运需求价格弹性低,收缩运力来匹配需求符合利润最大化的要求。所以三季度需求恢复后,闲置运力回归的前提是不会导致运价下跌。

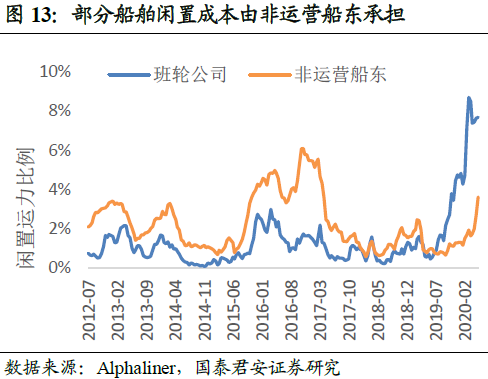

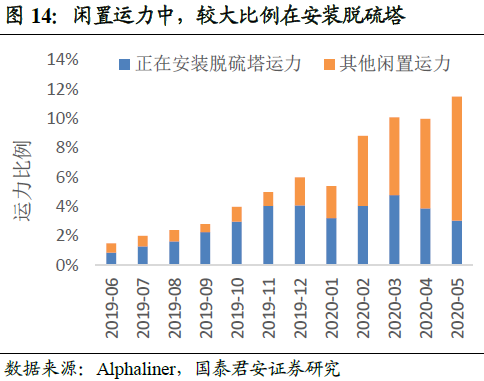

非运营船东和安装脱硫塔延缓运力回归。班轮公司通过退租减少运力,部分船舶闲置成本由非运营船东承担。随着租船合同到期,非运营船东的闲置运力比例将继续上升。部分船舶因安装脱硫塔而闲置。正在安装和计划安装脱硫塔的运力占10%,将继续占用运力。

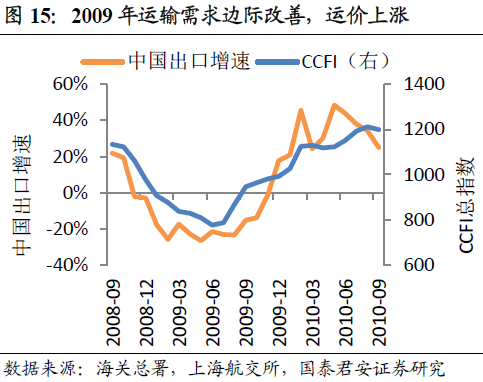

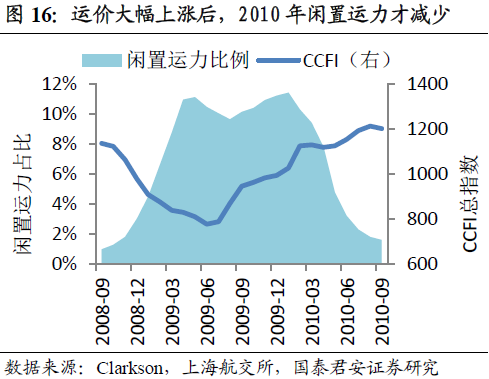

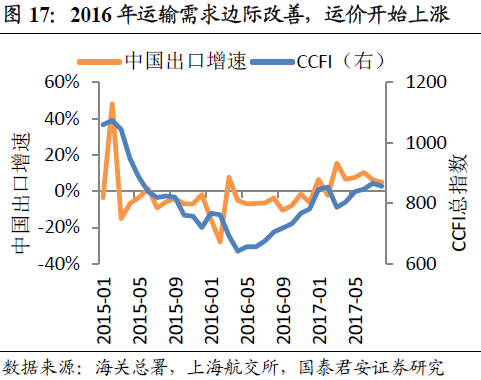

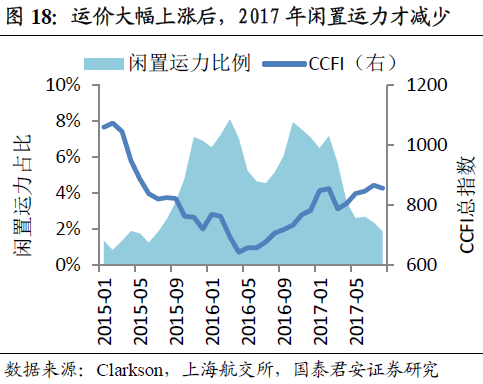

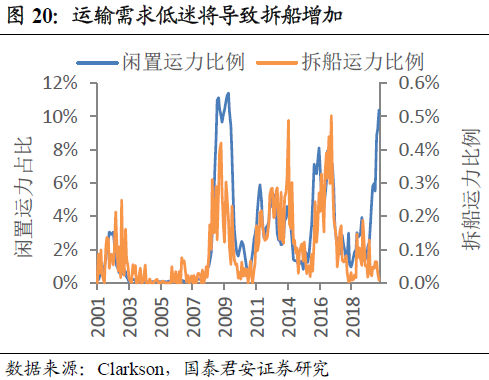

2009年和2016年都是运价上涨后,闲置运力才回归。在2009年和2016年两次中国出口下滑中,运价下跌的同时闲置运力增加。随着出口边际改善,运价开始上涨。但是运价大幅上涨后,闲置运力才回归运输市场。

2.2. 2021-22年大概率集运周期复苏

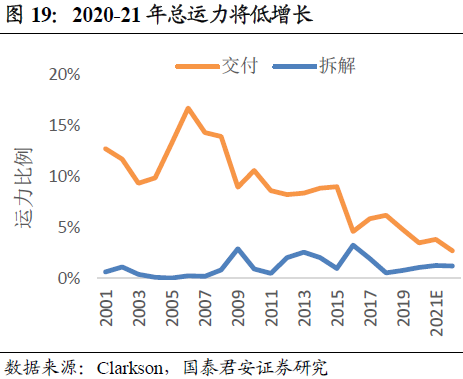

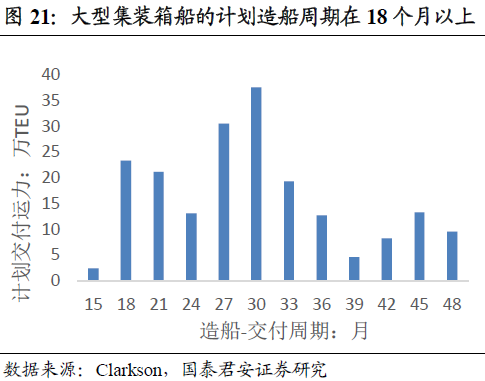

预计2020-21年年均运力增速2%左右。大型集装箱船的造船周期在1.5年以上,所以现有订单决定2020-21年的交付量。根据现有订单的交付计划,预计2020-21年交付运力/总运力分别为3.5%和3.8%。考虑运输需求低迷导致拆船运力增加,预计总运力增速都在2%左右。

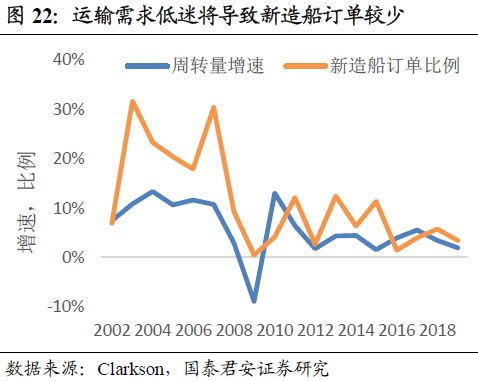

预计2022年运力增速2%左右。2022年的交付量取决于现有订单和2020年的新订单。公共卫生事件将影响未来运输需求预期和班轮公司的投资能力,预计下半年新造船订单较少,2022年交付运力/总运力在3%左右。考虑2009-19年年均1.6%的拆解比例,预计2022年总运力增长2%左右。

集运需求处于周期底部,公共卫生事件加深了底部。2019年集运需求已经处于周期底部。2020年初公共卫生事件爆发,需求增速大幅下滑,加深了需求周期底部。随着公共卫生事件缓解,预计需求增速向3.5%左右的十年均值回归。

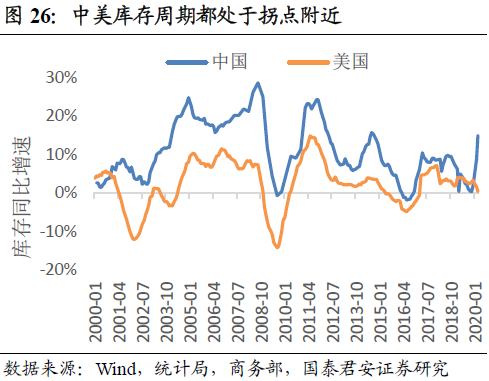

公共卫生事件冲击和库存周期都处于拐点。中国公共卫生事件冲击高峰已经过去,欧美公共卫生事件爆发滞后2个月,冲击高峰也即将过去,复产复工将推动运输需求回升。中国出口周期与库存周期吻合,2020年初中美库存周期都在拐点附近,集运需求有望伴随着库存周期上行。

贸易摩擦的负面影响边际减弱。2018年以来相互加关税,导致2019年中国对美国出口增速大幅放缓。2020年初边际影响大幅收窄,对美国出口增速接近整体出口增速。

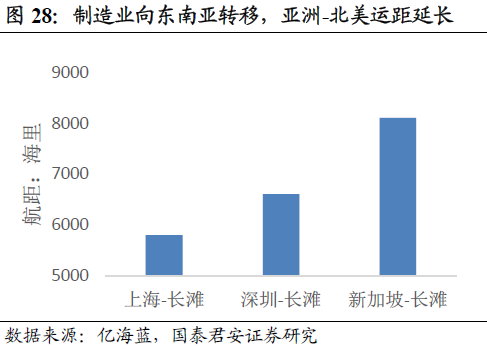

贸易摩擦推动全球产业链重构,亚洲-北美运距将拉长。贸易摩擦常态化,导致中长期贸易量增长受阻。美国的部分进口需求将转向东南亚,这将拉长亚洲-北美的运距。

2.3. 长期投资回报率中枢有望回升

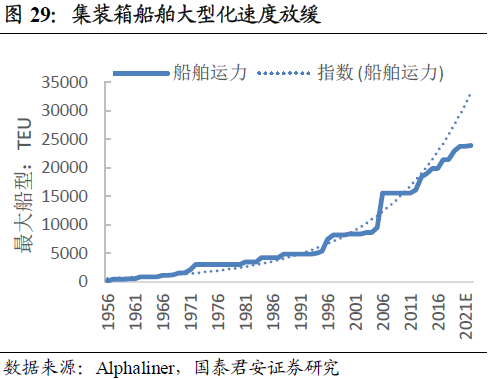

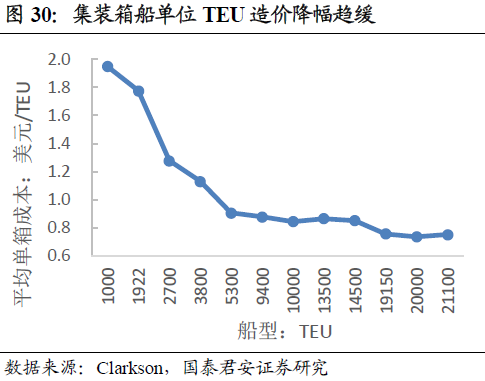

技术进步和船舶大型化放缓,造船冲动减弱。过去20年,船舶大型化导致班轮公司竞争性造船,市场运力过剩。随着船舶大型化带来的经济性下降,船舶大型化放缓,班轮公司竞争性造船将缓解。

班轮公司的ROE中枢有望上升。技术进步推动新船的经济性提高,盈亏平衡运价下降,拖累市场均衡运价下行,导致存量船舶回报率下降。2010-19年,大型班轮公司平均ROE在2%左右。未来船舶大型化放缓,有助于运价维持稳定、ROE回升。

3. 行业和公司变革,估值中枢上行

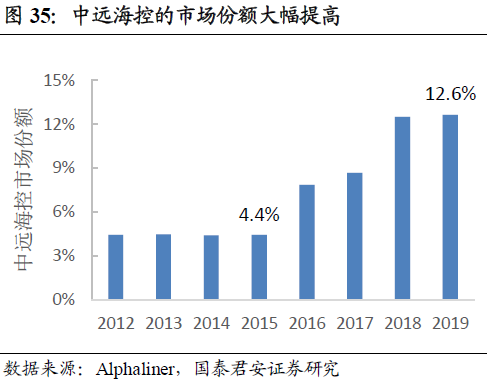

中远海控的估值中枢有望上行。行业集中度提高导致运价下行风险下降,行业估值中枢上升。中远海控市场份额提高带来定价能力提升,内部变革带来成本下降,盈利能力相对行业提高,估值中枢上行。

3.1. 联盟和并购后,下行风险收敛

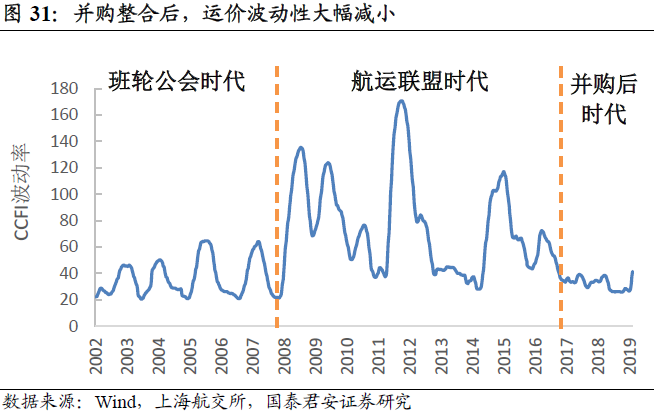

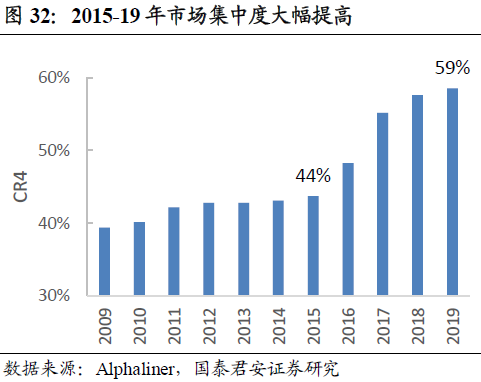

运价的波动趋缓,风险溢价下降。2008年班轮公会解体后,运价波动性大幅上升。2015-18年大量并购重组后,集运行业集中度大幅提高,运价波动性明显下降。这有助于风险溢价下降,估值中枢上行。

班轮公司频繁通过闲置运力来稳定运价。在运力过剩环境下,集中度提高并未导致运价中枢抬升。但是一旦运价大幅下跌,班轮公司通过闲置运力,维持运价稳定。

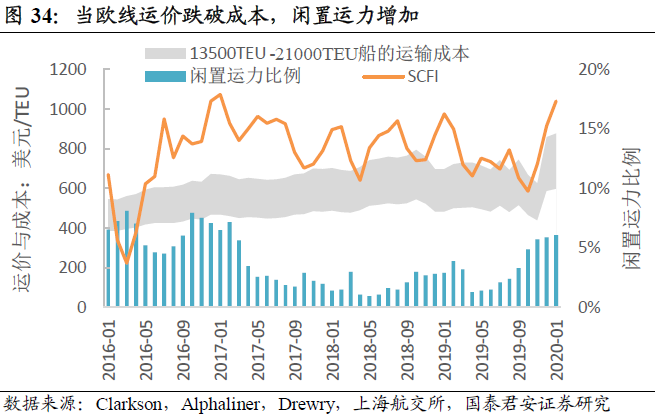

闲置运力的触发条件是运价跌破成本。在远东—欧洲航线,当运价下跌到主力船型的成本,闲置运力比例就开始上升,随后运价回升。2020年初集运需求大幅下降,但是欧线运价并未跌破800美元/TEU的成本。

3.2. 公司份额提升,相对竞争力增强

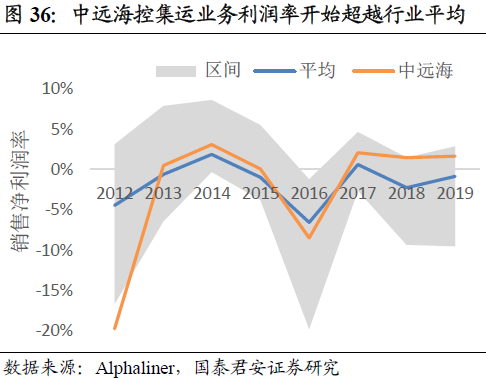

中远海控的利润率超越市场平均值,公司估值溢价上升。经过两次重大并购重组和持续的内部变革,中远海控集运业务的利润率高于大部分竞争对手和市场平均水平。

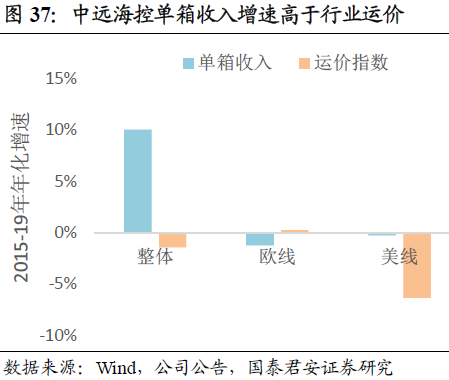

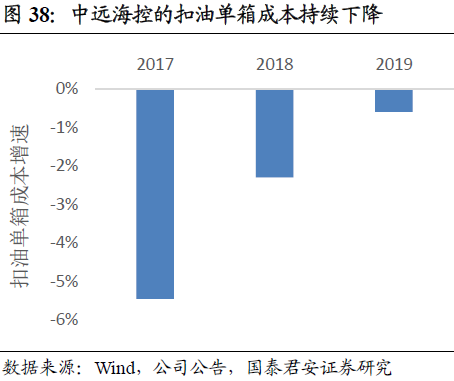

利润率上升得益于定价和成本控制能力增强。2015-19年,中远海控平均单箱收入增幅高于市场运价,说明定价能力增强。扣除燃油费的单箱成本也下降,背后是公司运力结构优化、管理效率提升。

4. 目标价2.8港元,增持评级

中远海控的盈利有望逐渐回升。公共卫生事件影响2020年运量,导致收入和盈利下滑,2021年有望恢复。假设2022-29年运量增速与行业相同,恢复到略低于2010-19年平均值(3.5%)的水平,运价持平;2030年开始永续增长率在2%左右。

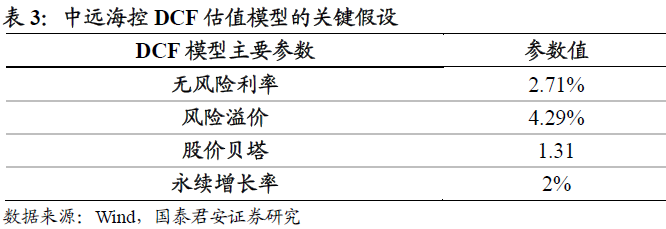

根据DCF模型和可比公司PB,给予中远海控目标价2.8港元。

根据DCF模型,综合考虑贴现率、未来十年的盈利预测和永续增长率等假设,中远海控的合理股价为3.19港元。

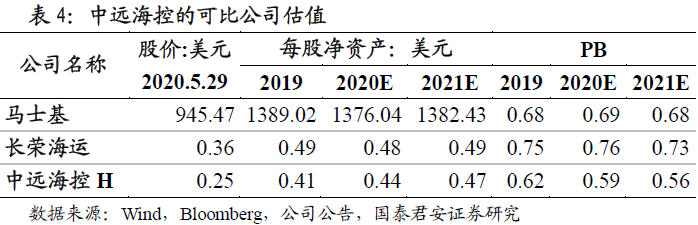

考虑班轮公司盈利的高波动性、净资产的稳定性,参考可比公司的PB进行估值,中远海控的合理股价为2.41港元。

5. 风险分析

5.1. 中国出口增速下行

全球贸易增速下行导致集运需求低迷,高经营杠杆和价格杠杆的班轮公司盈利能力将大幅下降。中国出口是全球贸易增长的主要驱动力,是集运需求的高频指标,其下行将导致中远海控集运业务净利润增速更大幅度下滑。

5.2. 造船技术大幅进步

造船技术进步可能引发竞争性造船,导致行业运力过剩。大船具有更高的规模经济性,25000TEU集装箱船已经完成设计,载箱量更大、单位成本更低。一旦订造并投入运营,将导致运力过剩,引发价格战。

5.3. 突发事件冲击供应链

传染病、战争、罢工、制裁等突发事件可能导致全球供应链中断,短期集运需求可能大幅下降。尽管对集运公司长期贴现价值影响较小,但是会影响企业当年的利润和股票估值。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP