方正证券:卫生事件推动外卖行业线上化,平均订单价有所提升,美团(03690)新业务呈现较好刚性

本文来自微信公众号“杨仁文研究笔记”。

事件

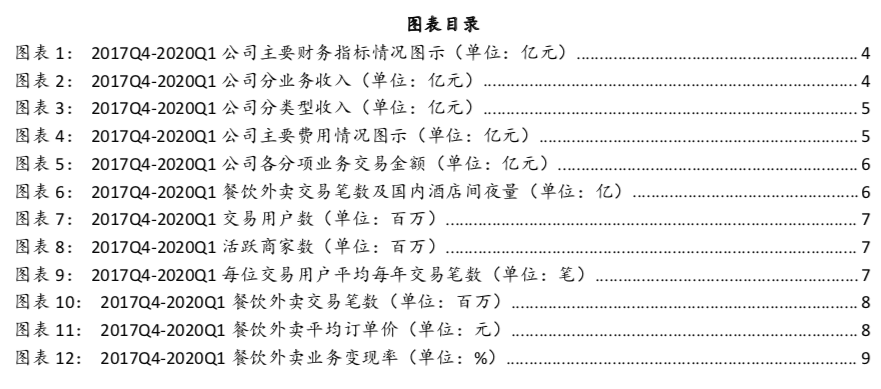

美团(03690)20Q1实现营业收入167.54亿元(YoY-12.6%、QoQ-40.5%),毛利51.96亿元(YoY+2.5%、QoQ-46.5%),经营亏损17.16亿元,经调整亏损净额2.16元。

点评:

1、主要财务指标分析:20Q1整体表现超预期,受卫生事件的影响,总收入167.54亿元(YoY-12.6%、QoQ-40.5%),毛利51.96亿元(YoY+2.5%、QoQ-46.5%),经营亏损17.16亿元,经营利润率由19Q1的-6.8%减至20Q1的-10.2%。

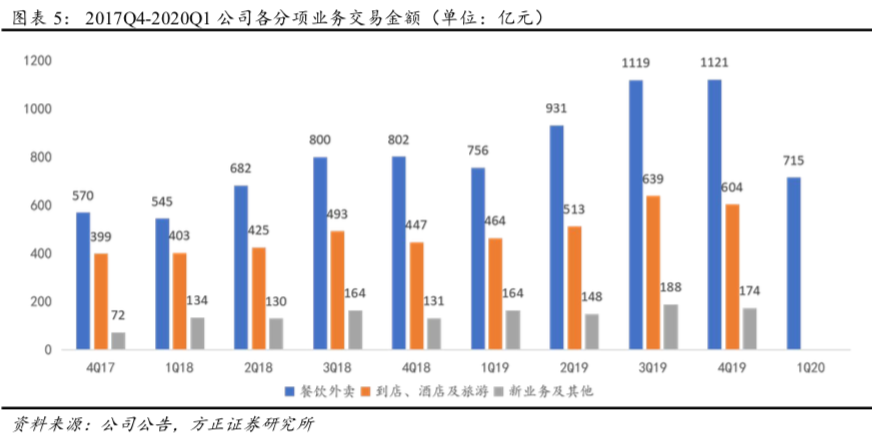

(1)分业务收入:20Q1公司实现餐饮外卖收入94.90亿元(YoY-11.4%,QoQ-39.6%);到店、酒店及旅游收入30.95亿元(YoY-31.3%,QoQ-51.3%);新业务及其他收入41.68亿(YoY+4.9%,QoQ-31.9%)。

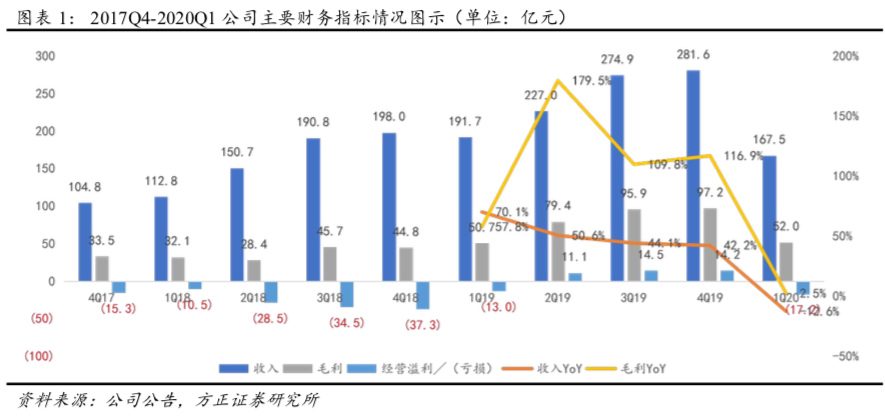

(2)分类型收入:20Q1公司佣金收入108.00亿元(YoY-18.0%,QoQ-41.2%);在线营销服务收入28.64亿元(YoY+0.1%,QoQ-41.2%);其他服务及销售收入30.89亿(YoY-1.9%,QoQ-36.5%)。

(3)毛利及毛利率:20Q1公司毛利为51.96亿元(YoY+2.5%,QoQ-46.5%),毛利率为31.0%(YoY+17.3pct,QoQ-10.1pct)。

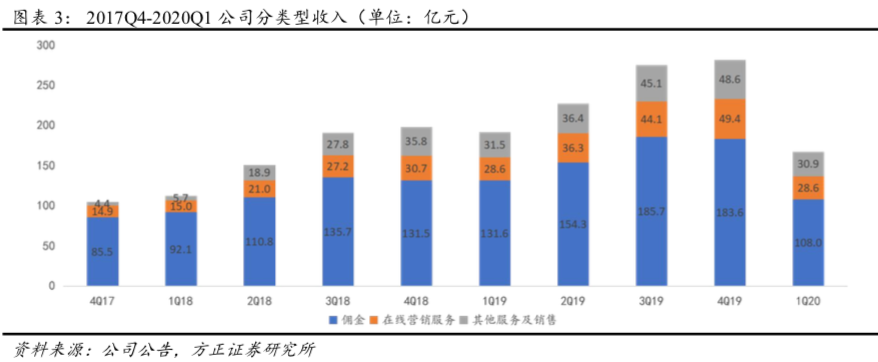

(4)费用情况:20Q1公司销售费用率69.0%(YoY-6.2pct,QoQ+5.3pct);研发费用率13.7%(YoY+29.1pct,QoQ+72.3pct);管理费用率6.4%(YoY+20.9pct,QoQ+45.9pct)。

(5)利润率情况:20Q1公司毛利率为31.0%(YoY+17.3pct,QoQ-10.1pct),经营利润率-10.2%(YoY+50.6pct),净利率-9.4%(YoY+26.1pct)。

2、餐饮外卖:卫生事件推动行业线上化,平均订单价有所提升。

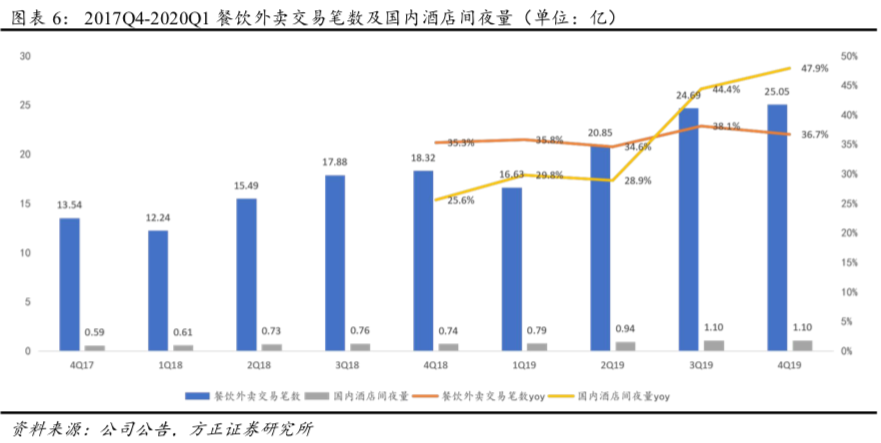

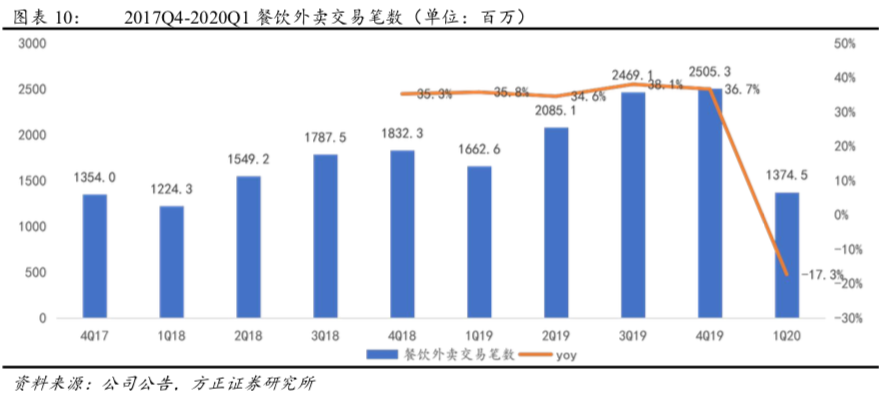

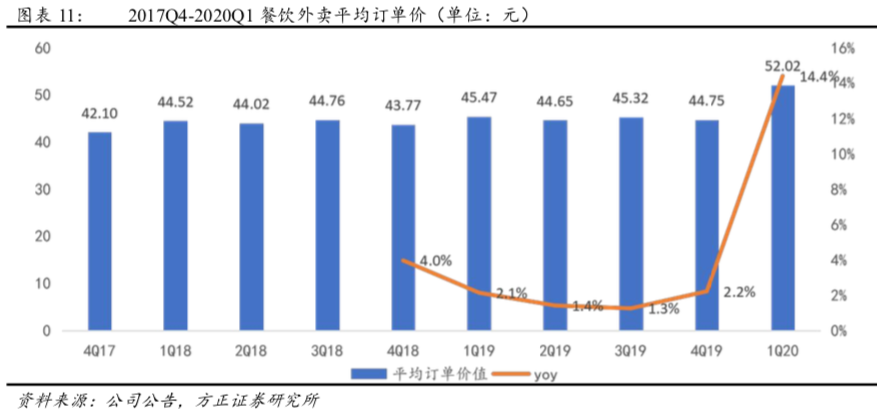

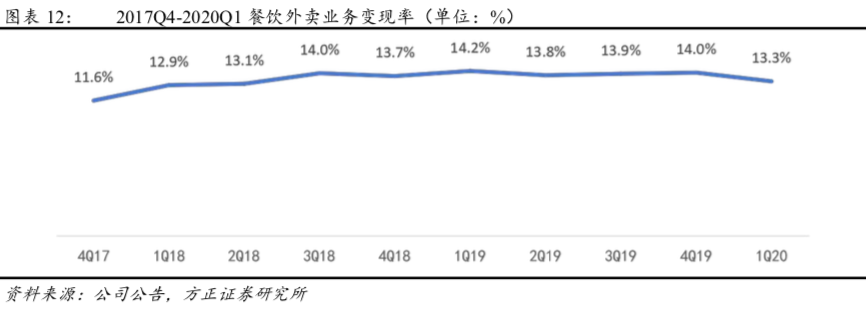

20Q1餐饮外卖餐业务交易金额715亿元(YoY-5.4%,QoQ-36.2%),交易笔数13.75亿笔(YoY-17.3%,QoQ-45.1%),平均订单价52.02元(YoY+14.4%,QoQ+16.3%),变现率13.3%(YoY-6.3pct,QoQ-5.3pct),收入94.90亿元(YoY-11.4%、QoQ-39.6%),经营亏损70.9百万元,经营利润率-0.7%(YoY-122.6pct,QoQ+0.7pct)。

3、到店、酒旅及其它:到店业务至暗时刻,后续逐季改善。

20Q1到店、酒店及旅游业务收入30.95亿元(YoY-31.1%、QoQ-51.3%),经营溢利680.18百万元(YoY-57.3%,QoQ-70.8%),经营利润率22.0%(YoY-13.5pct,QoQ-14.7pct)。

4、新业务及其他:卫生事件催化新业务发展,呈现较好刚性。

20Q1新业务及其他业务收入41.68亿元(YoY+4.9%、QoQ-31.5%),经营亏损13.64亿元(YoY-3.4%,QoQ-47.2%),经营利润率-32.7%(YoY+32.3pct,QoQ-50.7pct)。

5、盈利预测:虽然卫生事件对2020年业绩产生了较大冲击,但我们看好公司长远发展和后续业绩增长,我们预测2020-2022年营业收入分别为891/1257/1687亿元,Non-GAAP净利分别为-22/113/213亿元,EPS-0.38/1.94/3.65元,维持“推荐”评级。

风险提示:宏观经济增速下滑,市场竞争加剧,行业增长不及预期,政策风险,变现率及毛利率提升不及预期,新业务拓展不及预期,业务过度多元化、协同不足,营运资金不足、盈利不达预等。

事件:

【财务摘要】

基本概况:公司20Q1实现营业收入167.54亿元(YoY-12.6%、QoQ-40.5%),毛利51.96亿元(YoY+2.5%、QoQ-46.5%),经营亏损由19Q1的13.04亿元同比扩大至17.16亿元,对应经营利润率由-6.8%减至-10.2%,经调整EBITDA 0.41亿元,经调整亏损净额2.16亿元。

分业务收入:20Q1公司实现餐饮外卖收入94.90亿元(YoY-11.4%,QoQ-39.6%);到店、酒店及旅游收入30.95亿元(YoY-31.3%,QoQ-51.3%);新业务及其他收入41.68亿(YoY+4.9%,QoQ-31.9%)。

分类型收入:20Q1公司佣金收入108.00亿元(YoY-18.0%,QoQ-41.2%);在线营销服务收入28.64亿元(YoY+0.1%,QoQ-41.2%);其他服务及销售收入30.89亿(YoY-1.9%,QoQ-36.5%)。

毛利及毛利率:20Q1公司毛利为51.96亿元(YoY+2.5%,QoQ-46.5%),毛利率为31.0%(YoY+17.3pct,QoQ-10.1pct)。

费用情况:20Q1公司销售费用率69.0%(YoY-6.2pct,QoQ+5.3pct);研发费用率13.7%(YoY+29.1pct,QoQ+72.3pct);管理费用率6.4%(YoY+20.9pct,QoQ+45.9pct)。

利润率情况:20Q1公司毛利率为31.0%(YoY+17.3pct,QoQ-10.1pct),经营利润率-10.2%(YoY+50.6pct),净利率-9.4%(YoY+26.1pct)。

经营现金流:经营现金流由19Q4的31亿元转为20Q1的-50亿元。

现金及现金等价物:截至2020年3月31日,现金及现金等价物为人民币141亿元,短期投资为人民币424亿元,分别对应2019年12月31日的134亿元人民币及494亿元人民币。

【业务摘要】

餐饮外卖:20Q1餐饮外卖餐业务交易金额715亿元(YoY-5.4%,QoQ-36.2%),交易笔数13.75亿笔(YoY-17.3%,QoQ-45.1%),平均订单价52.02元(YoY+14.4%,QoQ+16.3%),变现率13.3%(YoY-6.3pct,QoQ-5.3pct),收入94.90亿元(YoY-11.4%、QoQ-39.6%),经营亏损70.9百万元,经营利润率-0.7%(YoY-122.6pct,QoQ+0.7pct)。

到店、酒旅及其它:20Q1到店、酒店及旅游业务收入30.95亿元(YoY-31.1%、QoQ-51.3%),经营溢利680.18百万元(YoY-57.3%,QoQ-70.8%),经营利润率22.0%(YoY-13.5pct,QoQ-14.7pct)。

新业务及其他:20Q1新业务及其他业务收入41.68亿元(YoY+4.9%、QoQ-31.5%),经营亏损13.64亿元(YoY-3.4%,QoQ-47.2%),经营利润率-32.7%(YoY+32.3pct,QoQ-50.7pct)。

核心观点:

短期看外卖业务的盈利,中期看在线营销服务的占比提升,长期看新业务的业绩推动。

1、主要财务指标分析:20Q1整体表现超预期。

(1)业绩总览:受卫生事件的影响,总收入167.54亿元(YoY-12.6%、QoQ-40.5%),毛利51.96亿元(YoY+2.5%、QoQ-46.5%),经营亏损17.16亿元,经营利润率由19Q1的-6.8%减至20Q1的-10.2%。

(2)分业务收入

分业务收入:20Q1公司实现餐饮外卖收入94.90亿元(YoY-11.4%,QoQ-39.6%);到店、酒店及旅游收入30.95亿元(YoY-31.3%,QoQ-51.3%);新业务及其他收入41.68亿(YoY+4.9%,QoQ-31.9%)。

分类型收入:20Q1公司佣金收入108.00亿元(YoY-18.0%,QoQ-41.2%);在线营销服务收入28.64亿元(YoY+0.1%,QoQ-41.2%);其他服务及销售收入30.89亿(YoY-1.9%,QoQ-36.5%)。

(3)费用情况:20Q1公司销售费用率69.0%(YoY-6.2pct,QoQ+5.3pct);研发费用率13.7%(YoY+29.1pct,QoQ+72.3pct);管理费用率6.4%(YoY+20.9pct,QoQ+45.9pct)。

(4)利润率情况:20Q1公司毛利为51.96亿元(YoY+2.5%,QoQ-46.5%),毛利率为31.0%(YoY+17.3pct,QoQ-10.1pct),经营利润率-10.2%(YoY+50.6pct),净利率-9.4%(YoY+26.1pct)。

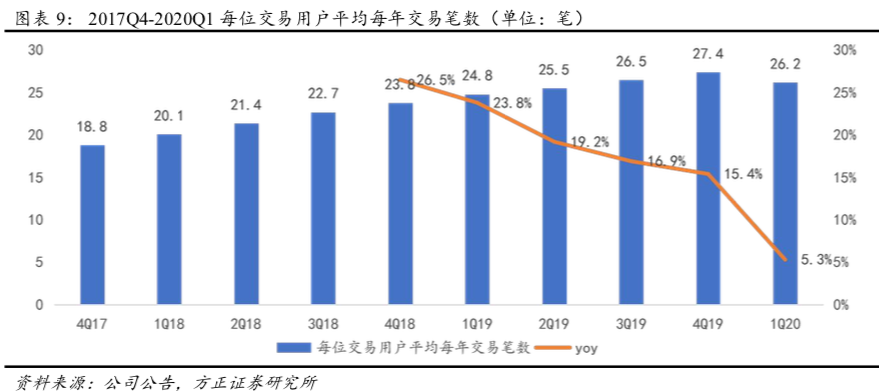

4、经营数据分析

随季节波动,呈逐年攀升趋势。

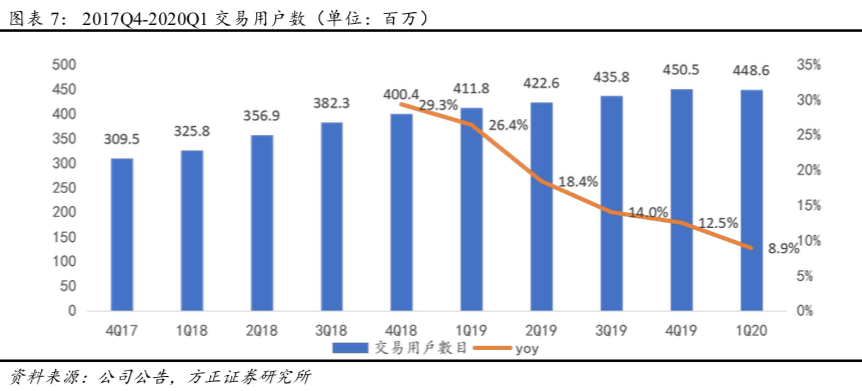

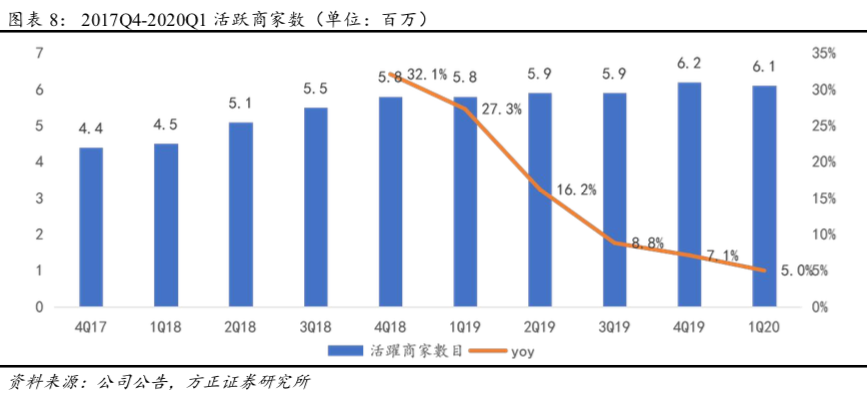

交易用户数、活跃商家数、每位交易用户平均每年交易笔数增速放缓,20Q1交易用户数4.49亿(YoY+8.9%,QoQ-0.4%);活跃商家6.1百万(YoY+5.0%,QoQ-1.6%),较19Q4下降10万;每位交易用户平均每年交易26.2笔(YoY+5.3%,QoQ-4.4%)。

3、分业务分析

(1)餐饮外卖:20Q1餐饮外卖业务交易金额715亿元(YoY-5.4%,QoQ-36.2%),交易笔数13.75亿笔(YoY-17.3%,QoQ-45.1%),平均订单价52.02元(YoY+14.4%,QoQ+16.3%),变现率13.3%(YoY-6.3pct,QoQ-5.3pct),收入94.90亿元(YoY-11.4%、QoQ-39.6%),经营亏损70.9百万元,经营利润率-0.7%(YoY-122.6pct,QoQ+0.7pct)。

受COVID-19卫生事件影响,餐饮外卖业务在供给端和需求端均面临严峻挑战(餐饮外卖日均交易笔数同比减少18.2%至1.5千万笔)。从积极方面来看:消费者端,卫生事件卫生事件进一步加速了消费行为的培养,卫生事件期间,消费者对高价食品类别的偏好不断增加(更多的消费者使用外卖服务消费正餐,20Q1每笔订单的价值增至52.02元);商户端,与餐饮商家密切合作,及时更新产品及经营,协助商户数字化;配送端,卫生事件加速了新配送模式的探索并促进了技术创新。

(2)到店、酒旅及其它:20Q1到店、酒店及旅游业务收入30.95亿元(YoY-31.1%、QoQ-51.3%),经营溢利680.18百万元(YoY-57.3%,QoQ-70.8%),经营利润率22.0%(YoY-13.5pct,QoQ-14.7pct)。

与餐饮外卖分部相比,到店业务面对更严峻的挑战,并且该部分的恢复明显落后于餐饮外卖部分;酒店业务亦受卫生事件严重影响,20Q1美团平台上的国内酒店消费间夜量同比下降45.5%。

(3)新业务及其他:20Q1新业务及其他业务收入41.68亿元(YoY+4.9%、QoQ-31.5%),经营亏损13.64亿元(YoY-3.4%,QoQ-47.2%),经营利润率-32.7%(YoY+32.3pct,QoQ-50.7pct)。主要由于美团闪购及小额贷款业务收入增加所致,部分被网约车服务及B2B餐饮供应链服务收入减少(皆受卫生事件影响)所抵销。

食杂零售业务,卫生事件促进消费者有机会意识到使用实时配送服务购买餐点以外的其他物品的价值和便利性,这有助于以相对较低的营销成本更好地培养消费者习惯;生鲜配送业务,是公司未来优先发展的业务。主要由于生鲜产品市场规模大、交易频率高。

4、盈利预测:虽然卫生事件对2020年业绩产生了较大冲击,但我们看好公司长远发展和后续业绩增长,我们预测2020-2022年营业收入分别为891/1257/1687亿元,Non-GAAP净利分别为-22/113/213亿元,EPS-0.38/1.94/3.65元,维持“推荐”评级。

风险提示:宏观经济增速下滑,市场竞争加剧,行业增长不及预期,政策风险,变现率及毛利率提升不及预期,新业务拓展不及预期,业务过度多元化、协同不足,营运资金不足、盈利不达预等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP