方正证券:我们正站在航空股新一轮大周期的起点上

本文来自微信公众号“许可交运参考”,文中观点不代表智通财经观点。

核心观点

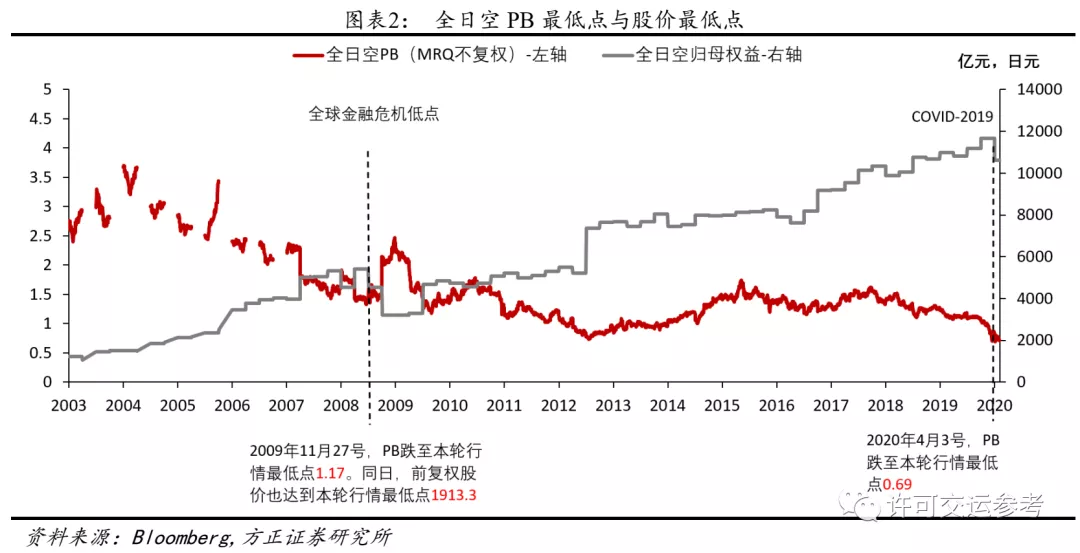

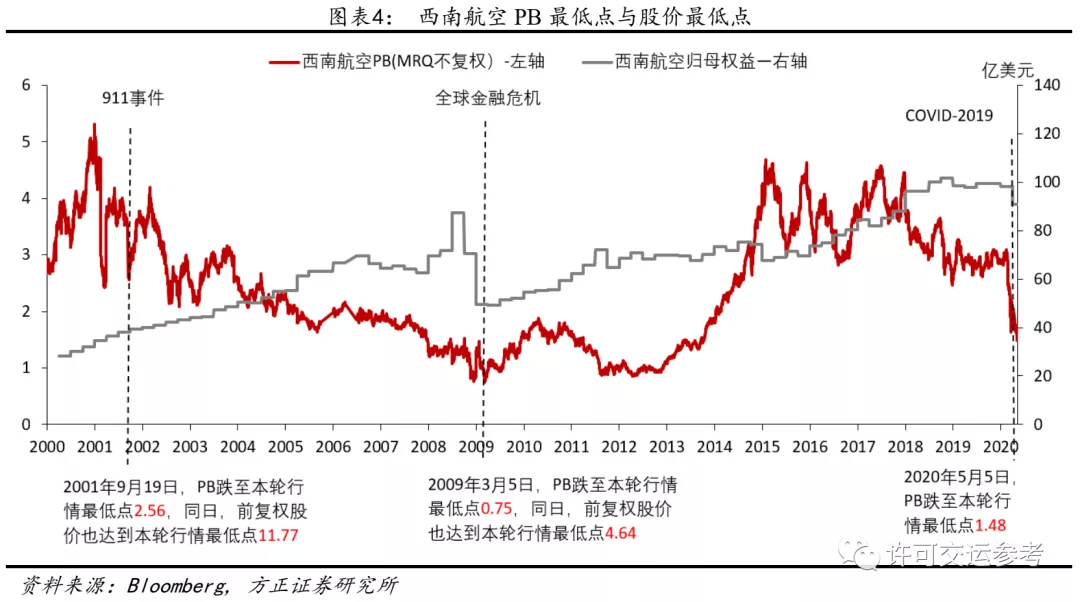

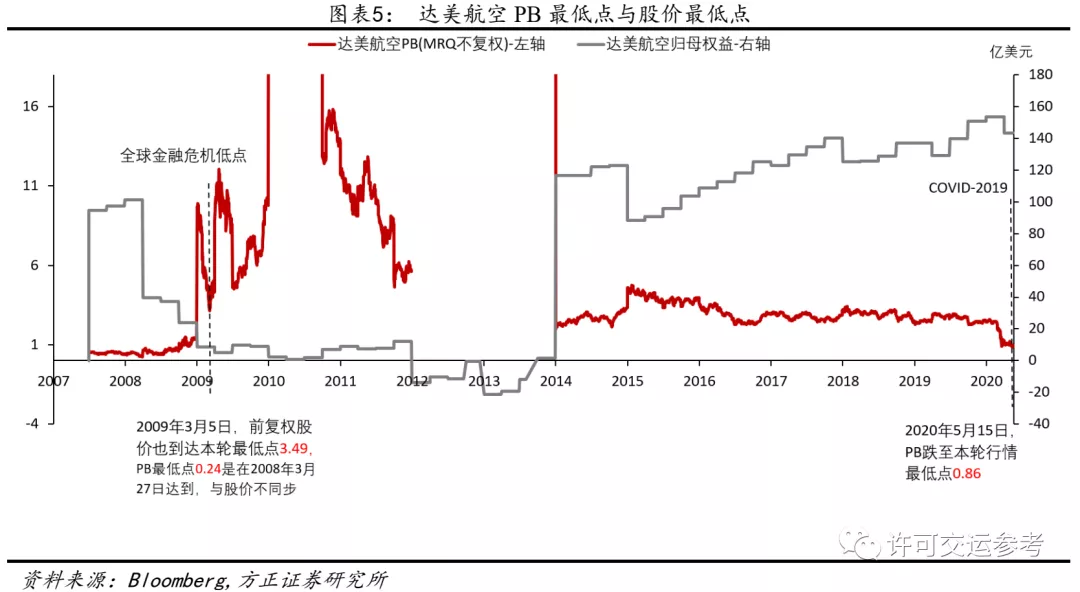

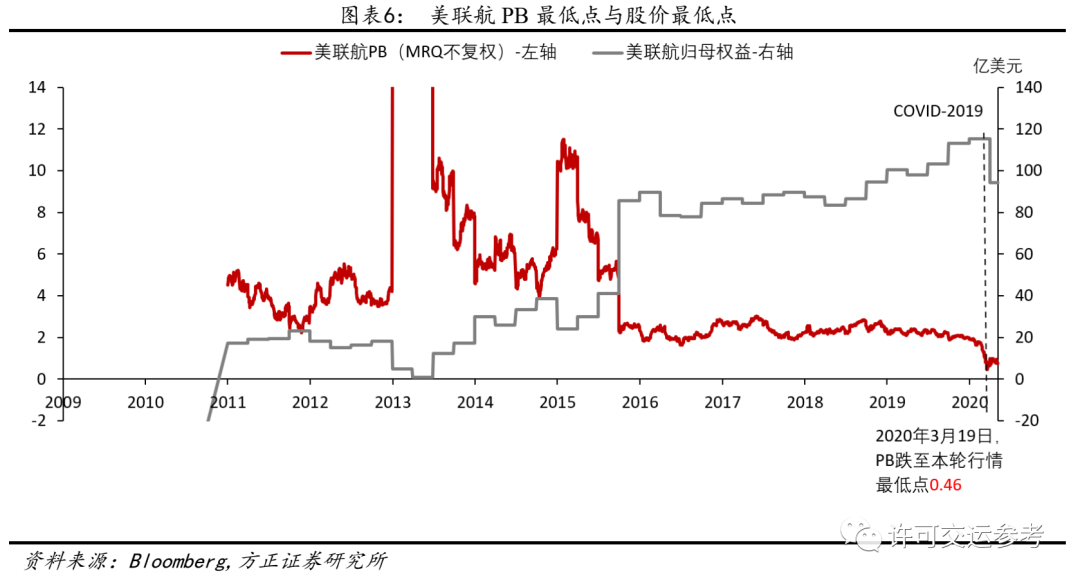

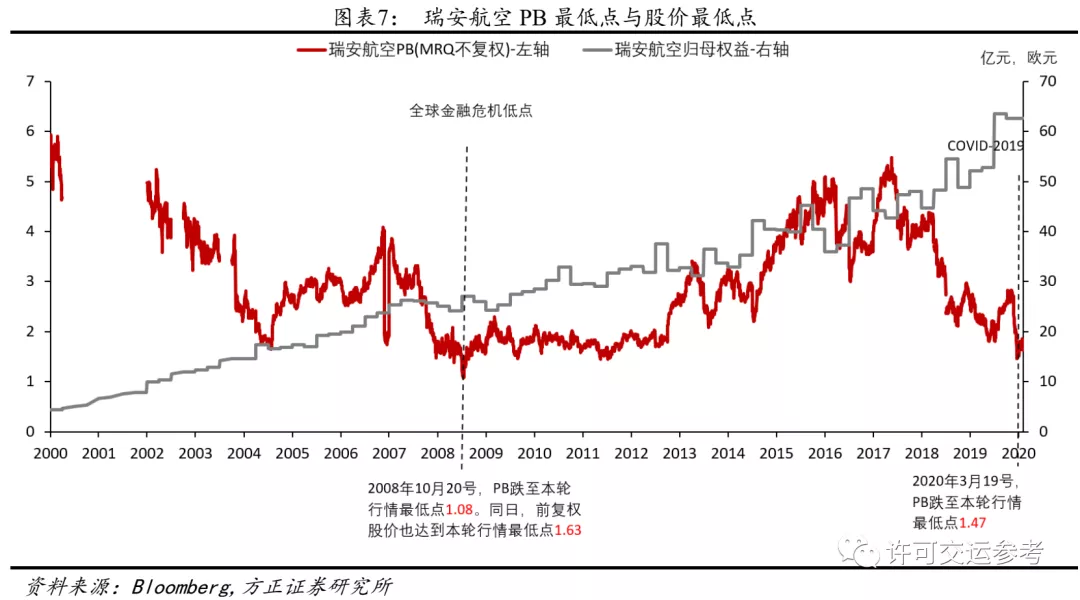

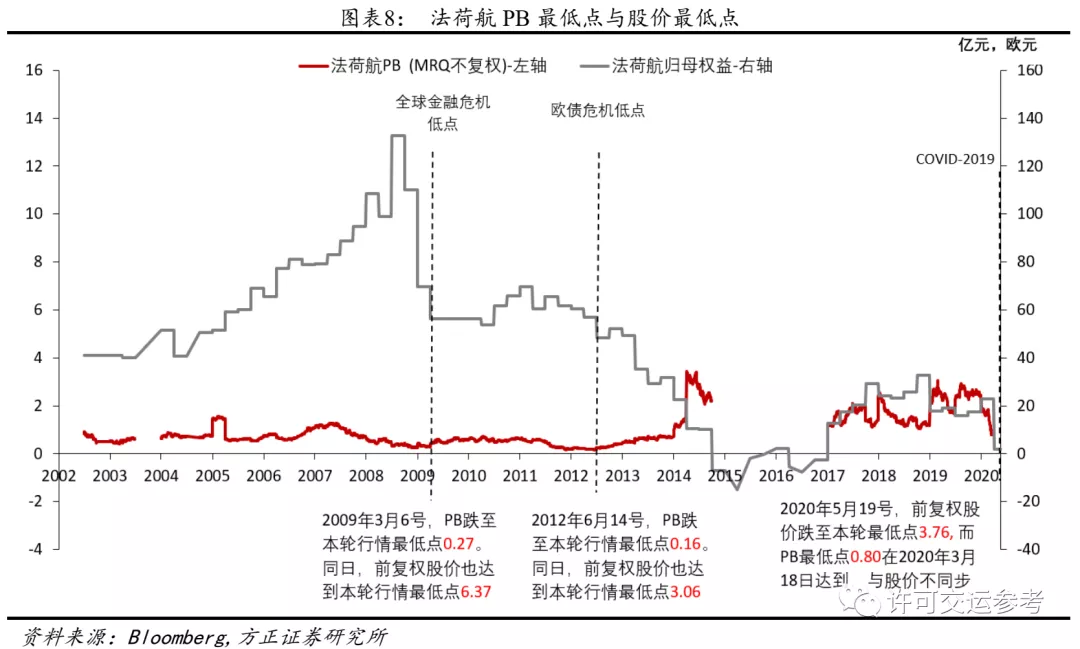

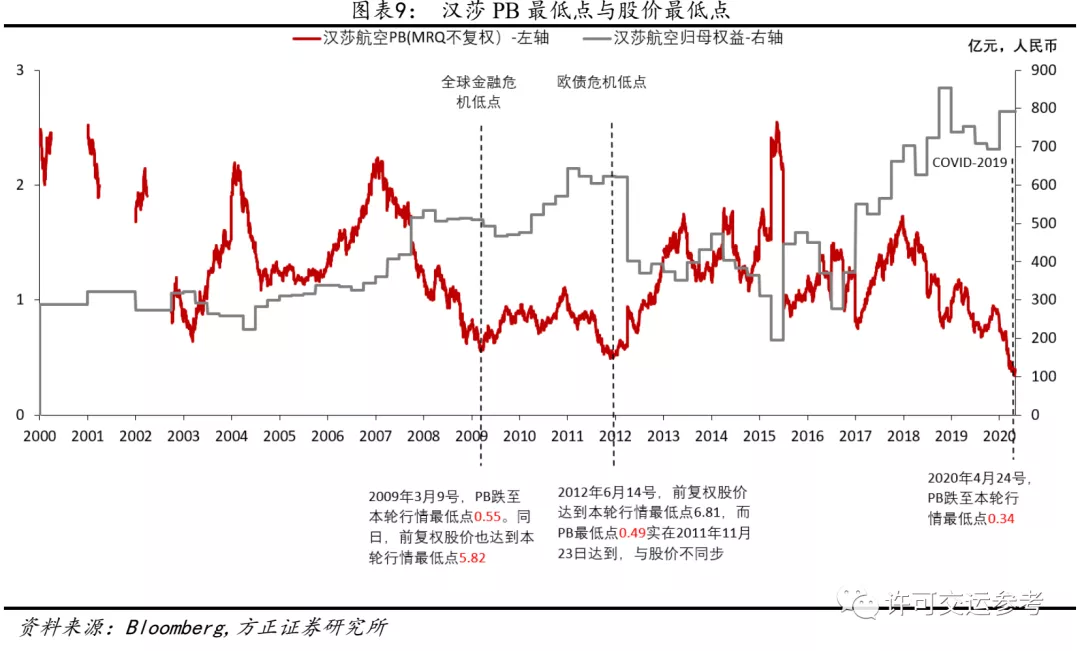

1.全球多数航司的估值都已经处在各自历史性的底部。航空寻底看PB,卫生事件爆发以来,全球代表性航司的PB最低点分别为:①亚太——新加坡航空0.47、全日空航空0.69、亚洲航空(廉航)0.39;②北美——西南航空(LUV.US,廉航)1.48、达美航空(DAL.US)0.86、美联航(UAL.US)0.46;③欧洲——瑞安航空(廉航)1.47、法荷航0.80、汉莎航空0.34。我国三大航国航(00753)、东航(00670)、南航(01055)在H股PB最低点分别为0.68、0.53、0.51,在A股PB最低点分别为0.98、0.97、0.97。整体来看,全球代表性航司的估值多数已经处在或者接近各自历史性的低点。

2.辨别两种风险:永久性亏损风险和阶段性冲击风险。在国内的政策环境之下,我国三大航作为央企,当前时点给投资人带来永久性亏损的风险很小。①有充足的而又成本低廉的授信支持,几乎没有破产风险,这也是三大航A股市值在卫生事件爆发以来只下跌了30%的一个重要原因。②资本金充裕,财务杠杆相对健康,没有必要进行数倍于原股本的超大规模增发。③向大股东定增,无论在A股还是H股,都有发行价最低1倍PB的要求,对于H股股东而言,如果现在增发,实际上是在对H股股东进行补贴。阶段性冲击风险再次发生的概率并不比卫生事件之前小,比如卫生事件在全球范围内二次大爆发、发生战争或者发生其它类型的无法预测的危机事件。但与本次危机事件之前相比,航司目前的估值已经处在历史性的底部,风险已经得到了充分暴露。

3.两大投资逻辑:确定性估值修复,可期待格局改善。这两大逻辑的其中之一,在接下来一到两个季度内兑现是大概率事件。如果卫生事件接下来持续时间较短,则航司亏损收窄,估值将率先修复。如果卫生事件持续时间较长,重压之下必有海内外航司难以为继,全行业再次迎来大重组将不可避免。届时我国三大航所面对的,无论国内线格局还是国际线格局,都有望迎来改善,甚至是超预期的显著改善。

4.投资建议:我们正站在航空股新一轮大周期的起点上,坚定看好中国航空板块当下的投资机会。卫生事件会改变政治格局,会决定战争胜负,但不会中断人类社会效率提升的步伐和人民对美好生活的追求。人类走出非洲以来,移动速度增加的努力也从未中断过。中国航空业从来不缺长逻辑,因为中短期事件性冲击而对中国航空业长期逻辑产生疑虑,是每一次周期底部之时的典型表现。全球来看,欧美亚各国的航司,无论是处在激烈竞争阶段还是相对垄断阶段,其每一轮的大周期,基本都是以大型危机为起点,危机决定行情底部,格局决定行情中枢。上一轮周期的底部,正是新一轮周期的起点,当前我们正站在航空股新一轮大周期的起点上。由于行业属性的原因,事件性冲击导致的航空股寻底时间一般持续最多一到两个季度。同时中外航司历次经验也表明,航空股大周期级别的行情,从底部启动之后,持续时间往往会在一年以上。从大周期的视角看,本次危机爆发前的2018年与2019年,中国航空业都处在左侧,目前是近三年来与右侧更为接近、亏损风险也更小的时候。我们无法预测卫生事件对于国内航司的影响何时彻底结束,但可以确定的是一定会结束,而结束的时间和方式,有可能都会远超我们的想象。

风险提示:卫生事件在全球范围内二次大爆发、战争、航空事故、经济危机

正文

01全球代表性航司的估值多数已经处在各自历史性的底部

航空股,增长是常态,危机也是常态,对大型危机进行估值与定价,是航空业投资框架中最重要的一环。

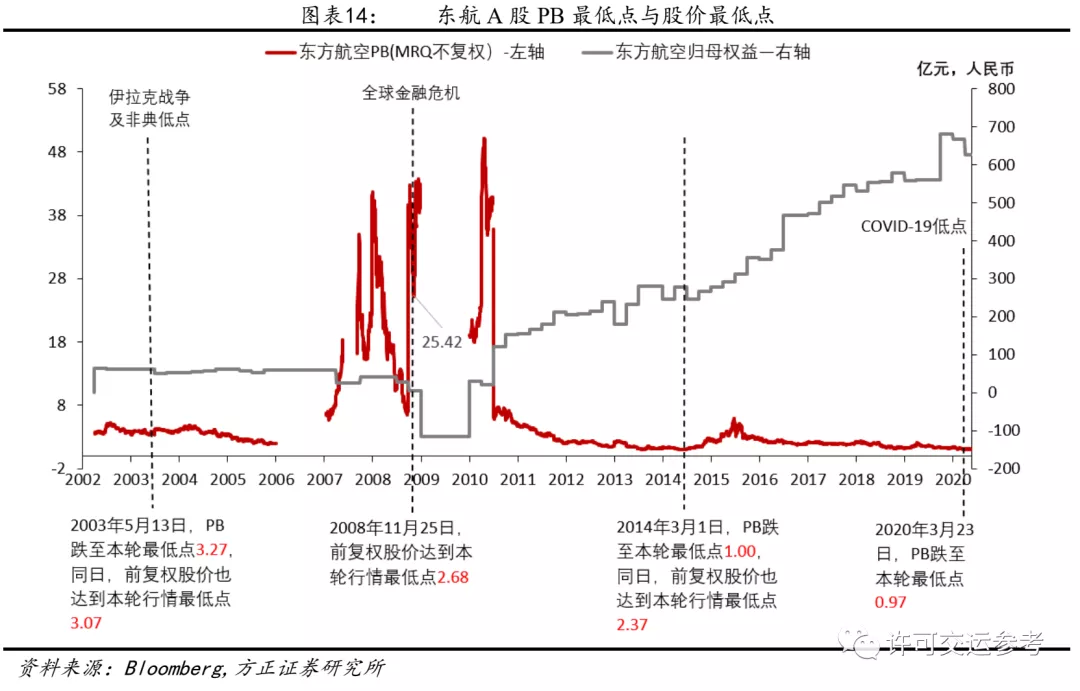

卫生事件爆发以来, 航空业首当其冲。航空股寻底看 PB, 在需求休克的重磅打击之下, 全球各大航司的股价近两月都大幅下挫, PB估值再次来到各自历史性的底部。

1.1 亚太航司

(1)新加坡航空集团

(2)全日本空输集团

(3)亚洲航空集团

1.2 北美航司

(1)西南航空

(2)达美航空

(3)美国联合航空

1.3 欧洲航司

(1)瑞安航空

(2)法航荷航集团

(3)汉莎航空

1.4 中国航司

1.4.1 H股

(1)中国国航 (0753.HK)

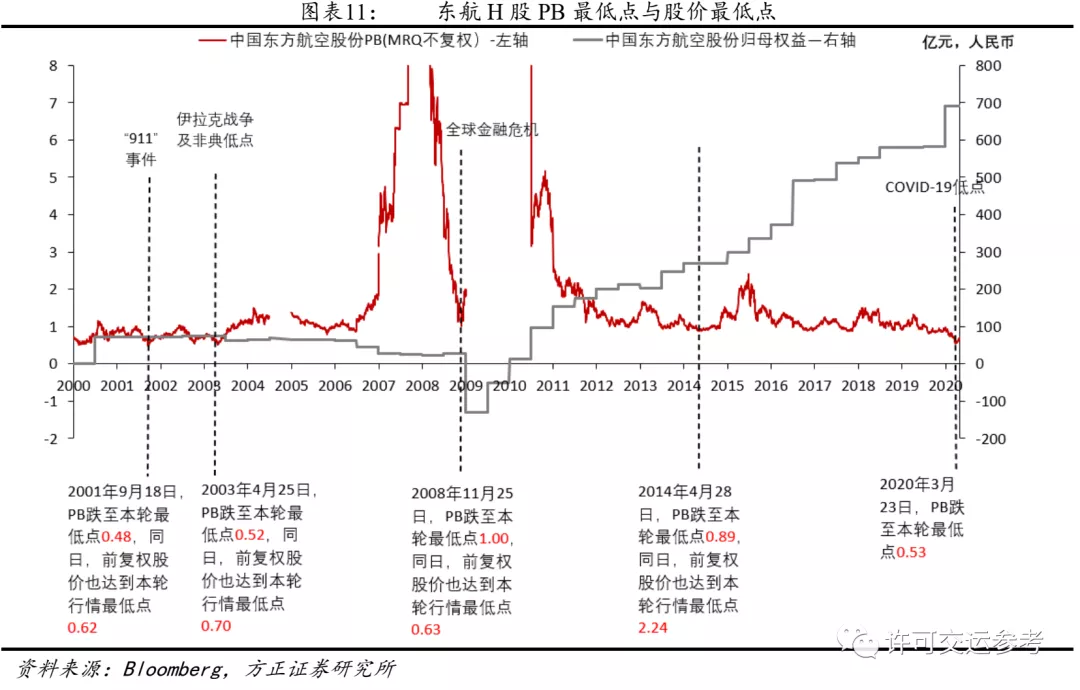

(2)中国东方航空股份(0670.HK)

(3)中国南方航空股份(1055.HK)

1.4.2 A股

(1)中国国航(601111.SH)

(2)东方航空(600115.SH)

(3)南方航空(600029.SH)

单从资产负债表角度观察,此次危机虽然有可能给我国三大航造成史无前例的亏损,但由于三大航资本实力早已今非昔比, 此次冲击对三大航造成的伤害很难超过 2008 年。2008 年时,东航、南航净资本比较薄弱, 资产负债率偏高, 导致 2008 年四季度巨额亏损发生后, 东航直接亏成了负资产, 归母净资产-116 亿, 南航亏到归母净资产只剩下 70 亿。而现在三大航的净资产都在 600 亿-900 亿的规模, 即使一季度的亏损情况延续全年, 三大航也不会再出现负资产的情况。

02辨别两类风险:永久性亏损风险与阶段性冲击风险

百年一遇的各种类型危机, 事实上每隔几年就会发生一次,且往往都是无法预测的,而航空业天然脆弱的商业模式恰恰对于各种类型的危机都极度敏感, 几乎每一次都会遭受或大或小的冲击。

危机之下,什么都可能发生, 即使现在国内的生产生活秩序已经开始逐步恢复, 我们仍然不知道接下来还会发生什么, 但可以对风险进行识别和分类,从而更准确地对危机中的航司进行定价。总体来看, 当前时点全球航空股面临的风险可分为两类:永久性亏损风险与阶段性冲击风险。

2.1 永久性亏损风险

航空业作为大周期行业, 非常依赖政府的逆周期调节, 当大周期底部到来时, 单靠行业本身是无法抵御的, 管理层无论再努力也追不上固定资产闲置的烧钱速度, 因此危机时刻母国的政策环境对于身处极端困境的航空公司来讲正如 ICU 一般, 对权益投资人至关重要。各个国家政策环境的差异, 会给航司带来迥然不同的命运。

(1) 破产风险

到来时,如果政府的资金支持力度不足, 或者仅仅是选择性的支持部分航司, 那么现金储备薄弱的航司将不得不选择破产, 其股东权益也将随之遭遇毁灭性打击。

卫生事件爆发以来, 由于被政府拒绝援助, 澳大利亚第二大航司维珍澳洲已经进入破产保护程序,停牌前股权价值缩水至仅 35 亿元人民币。南美第二大航空集团哥伦比亚航空也由于无法得到哥伦比亚政府的资金支持, 其母公司于 5 月 10 日申请破产保护并寻求重组。

(2)股份被动大幅稀释风险

巨大的资金缺口之下, 为了避免破产, 航司管理层可能采取一切手段自救,包括主动超大规模低位增发或者被动接受财政超大规模低位注资, 导致原股东股份被大幅稀释的极端情况出现。

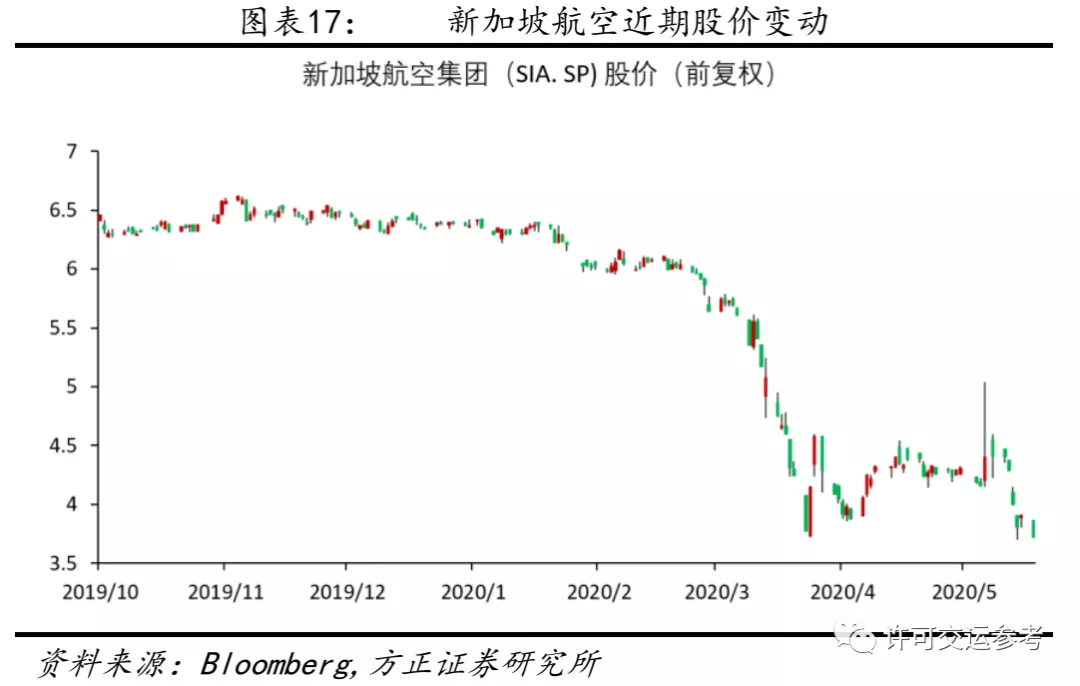

案例 1:新加坡航空

作为 SKYTRAX 全球第一航司的新加坡航空, 2019 年底市值约 107亿新元(约合人民币 550 亿元)。卫生事件爆发以来, 新航股价大幅下挫,3 月 23 日收盘价 5.36 新元, 总市值跌至 64 亿新元(约合 309 亿元人民币)。26 日,新加坡航空公告将筹集最多 150 亿新元以渡过难关,其中配股 53 亿新元, 每 2 股配 3 股, 配股价为 3 新元每股;发行 10年期强制性可转债 35 亿新元。如果危机持续时间较长, 15 个月内可能再发行高达 62 亿新元的强制可转债。如果原股东不参与配股, 则意味着仅配股发行完成后, 原有股份就将被稀释 1 倍以上, 而新加坡航空自 2010 年以来总市值一直稳定在 600 亿元附近, 如果卫生事件过去后回归这一趋势,此次融资给原有股份造成的损失或将是永久性的。

案例 2:中国三大航

中国三大航也曾经发生过危机之后低位增发的情况。2008 年底, 为缓解资本金不足问题, 南航接受财政注资, 定向增发 30 亿元,其中 A股增发 7.2 亿股,发行价格 3.16 元(定价基准日前 20 个交易日均价的 90%),对应 PB 约 1.8 倍。H 股增发 7.2 亿股,发行价格为 1.13 港元,对应 PB 约 0.5 倍,总股本由 65.61 亿股增加至 80.04 亿股。

东航向集团定向增发 70 亿元, 其中 A 股增发 14.37 亿股,发行价格3.87 元(定价基准日前 20 个交易日均价的 90%)。H 股增发 14.37 亿股,发行价格为 1.14 港元,总股本由 29.04 亿股增加至 57.79 亿股。

由于当时的背景是南航、东航资本金水平过低,财务状况持续恶化,四季度已经将要面临净资产转负的极端困难状况,财政注资之后虽然原股东被一定程度稀释,但公司的风险承受能力明显提升,股价反而大涨。

相比较而言,在国内的政策环境之下,三大航作为央企有充足的而又成本低廉的授信支持,短期经营性现金流虽跟国际同行一样有压力,但它们几乎没有破产风险,这也是三大航 A 股市值在卫生事件爆发以来只下跌了 30%的一个重要原因。其次,由于三大航目前资本金充裕,财务杠杆相对健康,没有必要进行数倍于原股本的超大规模增发。第三,由于向大股东定增, 无论 A 股还是 H 股, 发行价都有最低 1 倍 PB 的要求, 对于 H 股股东而言, 如果现在增发, 实际上是在对 H 股股东进行补贴(目前 H 股股价对应市净率, 南航 0.6 倍、东航 0.6 倍、 国航 0.7 倍)。

总体而言,我国三大航给权益投资人带来永久性亏损的风险很小。更为特殊的是, 南航在 2019 年 10 月 31 日已经公告要进行一次规模 200亿元的定增,其中 A 股 168 亿元, H 股 32 亿元;2020 年 5 月 14 日又公告将完成一笔 160 亿元规模的可转债, 用于补充流动资金。两次融资对于股东权益的稀释已经体现在股价之中。就南航而言, 永久性亏损风险发生的可能性已经极小。

2.2 阶段性冲击风险

对航空股而言,危机是一个随机游走的变量, 每当投资人的分析框架开始忽视它时, 新一轮的冲击往往突然来袭。当前时点,我们认为阶段性冲击风险再度发生的概率并不比卫生事件之前小,比如卫生事件在全球范围内二次大爆发、 疫苗研发遇阻、 发生战争或者发生其它类型的无法预测的危机事件。

但与本次危机事件之前相比, 航司目前的估值已经处在历史性的底部, 风险得到了充分暴露。对于我国三大航而言, 即使发生新的危机,也只是现金流再次遭遇短期或中期的冲击,并不能构成致命打击。强大的政策兜底, 使三大航相对于其他航司, 在危机中甚至能够取得相对优势,化危为机。

03两大投资逻辑:确定性估值修复, 可期待格局改善

3.1 这次不是例外, 终将回归常态

回顾数百年来的人类与鼠疫、天花抗争的历史,我们能清晰的看到,卫生事件会改变政治格局,会决定战争胜负,但不会中断人类社会效率提升的步伐和人民对美好生活的追求。人类走出非洲以来,移动速度增加的努力也从未中断过。我们认为, 这次危机同样不会成为例外,只是持续的时间可能会超越 20 世纪以来的其他危机。

公务出行方面,即使 5G 时代到来,我们也不认为在线办公技术已经进步到了可以颠覆人们工作习惯的程度, 面对面的交流仍然是不可替代的。渐进的技术进步,过去每一年都在发生并使人们工作更加高效,而不仅仅是最近的特殊时期。只是每当航空业遭遇危机时, 航空需求会被替代这样的声音总会换个新马甲再度出现, 并且被无限放大, 将短期影响长期化解读。但总体来看, 过去多年来商务需求仍然在稳健增长, 时代还远没有发展到此消彼长的阶段。

因私出行方面,航空仍然是长途旅行几乎唯一可选的交通方式, 没有技术可以替代航空业所起的作用。旅行需求被抑制只是一个中短期现象, 背后大的趋势仍然是我国人均 GDP 突破 1 万美元大关, 航空出行需求正处在快速增长期。随着卫生事件逐步得到控制,因私出行需求也将随之恢复。

在全球主要经济体付出了一至两个季度经济休克的巨额成本之后,我们正快速学会如何在病毒仍然存在的情况下工作和生活, 从而进入一种新常态。

3.2 确定性估值修复,可期待格局改善

卫生事件之下, 航空股有望演绎两大逻辑——估值修复与格局改善。

(1) 无论卫生事件持续时间长短, 三大航估值最终都将随着卫生事件影响减弱而确定性修复,只是需要等待多久的问题。

(2) 在我国目前的市场环境下,航空业供需格局改善本来是一件可遇而不可求的事情,不必预期过高, 即便民航局在 2017 年底开启了“控总量、 调结构”, 供给仍然只是弱改善,需求继续保持强周期属性,需求才是主要矛盾。但此次危机的到来, 给国内航空业格局进一步优化提供了十年一遇的契机。

这两大逻辑的其中之一, 在接下来一到两个季度内兑现是大概率事件。如果卫生事件接下来持续时间较短,则航司亏损收窄, 估值将率先修复。如果卫生事件持续时间较长,重压之下必有某些海内外航司难以为继,全行业再次迎来大重组将不可避免。届时我国三大航所面对的,无论国内线格局还是国际线格局,都有望迎来改善,甚至是超预期的显著改善。

至于油价, 在周期底部时油价只是次要矛盾。油价和航空股的股价共同由需求决定, 当需求崩溃时, 油价和股价是平行变量, 油价波动所带来的影响已经完全被需求变动造成的损失所淹没。

04投资建议:我们正站在航空股新一轮大周期的起点上

4.1 中国航空业从来不缺长逻辑

需求端,可参考日本。日本四大岛南北跨度约 2000 公里、经济圈高度集聚、高铁十分发达的国情对于航空业发展是十分不利的, 但在日本 1.25 亿人口和 3.9 万美元人均 GDP 的支撑下, 日本人均乘机次数在 2018 年仍然增长到了 1 次, 其中 82%以上的业务量是由其国内需求贡献。相较日本, 中国航空业经济地理环境明显更有优势, 未来人均乘机次数从现在的 0.47 次增长到 1 次以上完全可以预期。

供给端,由于航空业商业模式上的天然缺陷, 行业通过一次又一次的危机走向集中是必然演进规律, 只是这样的自然演进将是一个相对漫长的过程, 真正的大危机大约 10 年一次。中国航空业是强管制的,监管会在安全与增长之间不断寻求平衡。在航空日益成为大众交通方式的今天,航空票价与居民日常生活的关联度不断提升,社会舆论对于票价水平高度敏感。如果监管政策变化导致航司实际票价水平短时间内大幅提升, 全社会的福利水平将直接受到损害, 监管部门也将面临难以承受的舆论压力, 因此不应该寄希望于通过行政手段来拔苗助长式实现格局改善。

因为中短期事件性冲击而对中国航空业长期逻辑产生疑虑, 是每一次周期底部之时的典型表现。

4.2 大型危机带来的底部,正是新一轮周期的起点

全球来看, 欧美亚各国的航司, 无论是处在激烈竞争阶段还是相对垄断阶段, 其每一轮的大周期, 基本都是以大型危机为起点(详见《全球航空巨头启示录》系列报告)。也只有大危机到来、 需求彻底崩溃、市场极度悲观时, 航空股大周期的底部才可能真正出现。上一轮周期的底部,正是新一轮周期的起点, 当前我们正站在航空股新一轮大周期的起点上。处在起点的时候, 往往也是最痛苦的时候,市场情绪容易过度悲观。

在航空股投资上, 市场最容易犯的错莫过于是过度外推,无论在顶部之时还是在底部之时。原因在于通常我们只能通过已知对未来进行预测,但是航空分析框架中的核心变量,却是超出想象力的未知。中国航空业最近的一次大危机是 2008 年的金融危机, 当年 9 月份, 金融危机正式爆发, 11 月份,中国航空股在一系列冲击之下就已经见底,但是直到 2008 年 12 月份乃至 2009 年 1 季度,市场主流观点却仍然以强烈看空为主,而股价已经在持续反弹。

三大航当下的估值已经低到足以反映绝大多数坏情况, 风险收益比凸显。虽然我们不知道未来还会发生什么,但当前的估值已经没有什么可再悲观的。

4.3 坚定看好中国航空板块当下的投资机会

重申我们的观点,在航空股的大周期中, 危机决定底部,格局决定中枢,我们坚定看好中国航空板块当下的投资机会。航空股是非常适合进行逆周期投资或者说危机投资的行业。只要不是在底部进行投资,估值上就始终存在隐患。由于行业属性的原因, 事件性冲击导致的航空股寻底时间一般持续最多一到两个季度。同时中外航司历次经验也表明, 航空股大周期级别的行情,从底部启动之后,持续时间往往会在一年以上。从大周期的视角看,本次危机爆发前的 2018 年与 2019年, 中国航空业都处在左侧,目前是近三年来与右侧更为接近、亏损风险更小的时候。

重复一句老话,不要浪费一次危机,特别是大危机。受巴菲特清仓美国航空股影响,悲观观点仍将在未来相当长的时间段内掌握舆论主导权,即便中国航空股最低点可能已经过去。航空公司的利润和商业模式,既不会因为巴菲特买入而变好,也不会因为巴菲特卖出而更糟。没有哪一次危机不会过去,没有哪一次钟摆不会回摆。我们无法预测卫生事件对于国内航司的影响何时彻底结束, 但可以确定的是一定会结束,而结束的时间和方式,有可能都会远超我们的想象。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP