美国就业数据最差月份已过——美国4月就业数据点评

本文来自微信公众号“静观金融”,作者为广发宏观联席首席分析师张静静。

报告摘要

4月大概率是美国就业数据最差月份。

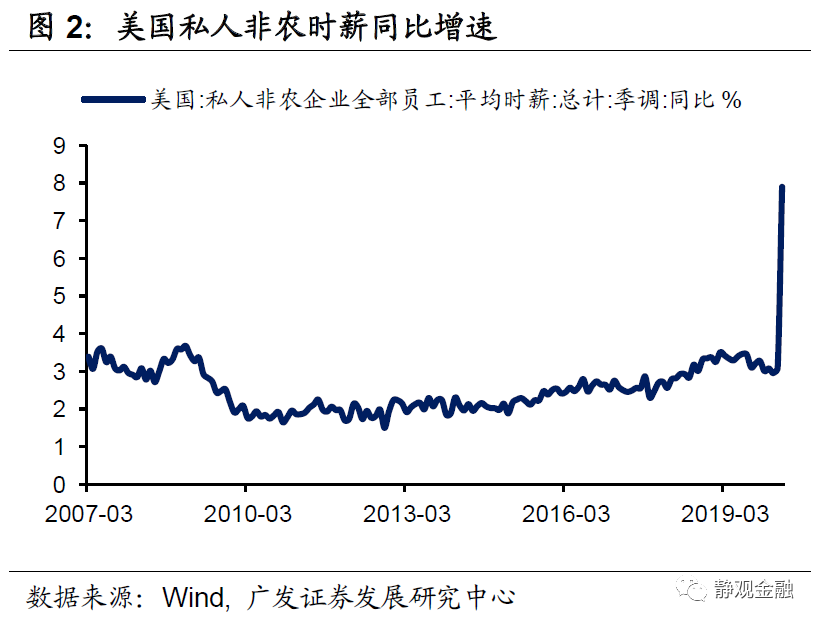

受公共卫生事件导致经济行为中断的影响,4月美国失业率飙升至14.7%,创下有数据以来的最高水平;就业参与率降至60.2%,前值62.7%。此外,4月美国新增非农就业人数为-2050万人,亦逊于所有历史数据。值得一提的是,4月美国时薪增速同比跳升至7.9%,为金融危机后最高水平。对于美国4月就业数据,我们谈四点看法:

第一, 美国4月失业率低于预期,与就业参与率下降有关;

第二, 4月为美国就业数据最差月份,但5-6月失业率或仍为两位数;

第三, Q2美国实际GDP将现两位数负增长;

第四, 4月私人非农时薪同比增速跳升仅反映出公共卫生事件导致经济行为中断的同时也约束了劳动力供给,属于异常值,无须过度解读。

Q3美国经济环比折年率或现V型反转,但同比或仍为负增长。

就业环境是美国个人消费支出乃至整体经济增长的决定性因素。由于公共卫生事件存在二次爆发的可能性,Q3美国就业数据也难以大幅改善,因此Q3美国经济数据理应持续低迷。但是3月27日落地的《Cares Act》对美国80%的家庭实施了现金援助,也就是说美国通过财政转移支付的方式降低了就业环境恶化对于居民消费的打击。若公共卫生事件二次爆发,美国或将进一步加大财政转移支付力度。因此,只要Q3美国不再实施防疫封锁措施,Q3美国实际GDP环比折年率就会较Q2大幅反弹,但Q3的实际GDP同比数据或仍为负增长。

财政转移支付压力或导致美联储QE常态化。

公共卫生事件对于美国确实存在长期影响,但最终可能体现为QE常态化。美国国会预算办公室预计受公共卫生事件影响,2020年美国将增加3.8万亿美元财政赤字,2021年将增加2.1万亿美元财政赤字。美元全球货币储备地位使得美国具有财政货币化的能力并可据此压低其国债发行成本。美国国债占GDP比重与10年期美债收益率之间存在显著负相关性,金融危机后美国国债利息支出占GDP比重也不升反降。往后看,为了缓解财政负担,美联储或将继续通过QE压低美债收益率中枢、帮助美国政府部门降杠杆。此外,公共卫生事件持续时间决定了美国赤字率及债务规模攀升幅度,也将直接影响10年期美债在未来较长时间的中枢水平。但预计10年期美债收益率中枢在1-2年内或仍处于1%下方。

正文

一、4月大概率是美国就业数据最差月份

5月8日美国劳工部公布了美国4月就业数据。受公共卫生事件导致经济行为中断的影响,4月美国失业率飙升至14.7%,创下有数据以来的最高水平;就业参与率降至60.2%,前值62.7%。此外,4月美国新增非农就业人数为-2050万人,亦逊于所有历史数据,前值-70.1万人。值得一提的是,4月美国时薪增速同比跳升至7.9%,为金融危机后最高水平,而前值仅为3.3%。对于美国4月就业数据,我们谈四点看法:

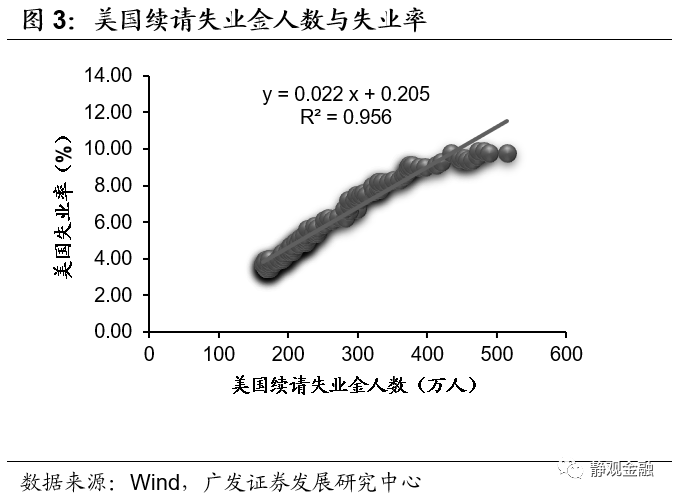

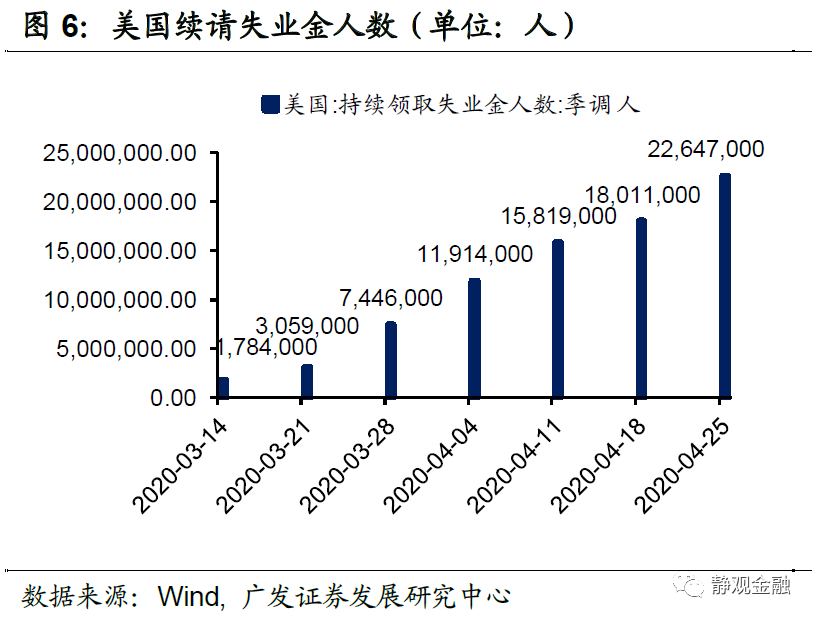

第一, 美国4月失业率低于预期,与就业参与率下降有关。我们在报告《衰退还是危机:实质差异及历史比较》中提到,当美国出现1000万人临时失业时,失业率可能会升至16%。截止4月底美国续请失业金人数已经飙升至2264.7万人,4月新增非农人数也下滑至-2050万人,但4月失业率仅为14.7%,低于预期。事实上,如图3所示,当续请失业金人数过高时,失业率数据会钝化,原因在于就业环境过差会令部分劳动者放弃就业,因此就业参与率会大幅回落。而本期失业率不及预期就是就业参与率大幅下滑的结果。

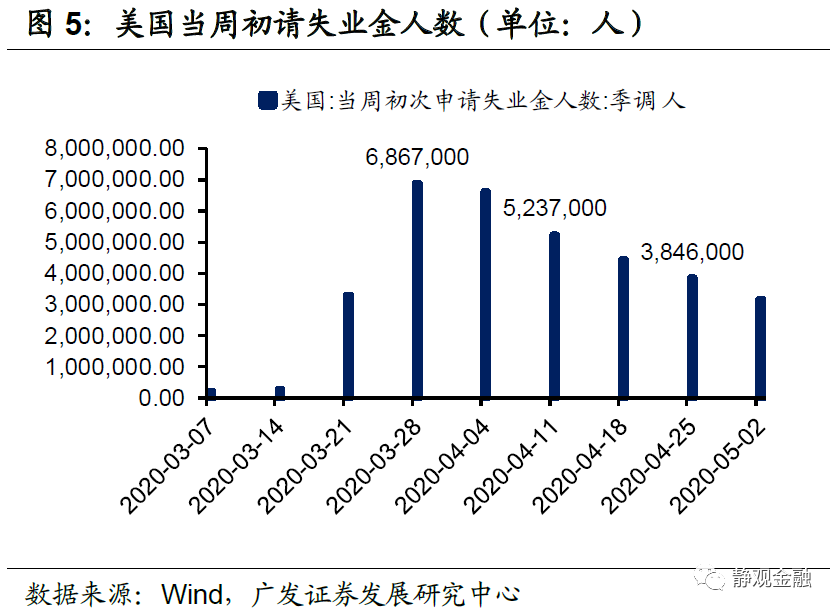

第二, 4月为美国就业数据最差月份,但5-6月失业率或仍为两位数。如图5所示,公共卫生事件对于美国就业市场的冲击始于3月下旬,美国初请失业金人数峰值出现在3月底,随后逐周回落。初请失业金人数反映就业市场的边际变化,由此可见,4月为美国就业数据最差月份。这与美国绝大多数州在4月集中封城、停止经济活动吻合。尽管5月美国多数州都开始复工复产,但正如美联储主席鲍威尔在上周议息会议中所担忧的,公共卫生事件存在二次爆发的可能性[1],因此5-6月续请失业金人数或仍在较高水平。理论上,只要续请失业金人数不低于445万人(基于图3),美国失业率仍为两位数。

第三, Q2美国实际GDP将现两位数负增长。假定4-6月美国失业率均高于10%,则结合图4可知,Q2美国实际GDP同比增速或将低于-20%。截止5月5日亚特兰大联储的GDPNow模型显示Q2美国实际GDP环比折年率将降至-17.6%[2]。

第四, 4月私人非农部门时薪同比增速跳升仅反映出公共卫生事件导致经济行为中断的同时也约束了劳动力供给,属于异常值,不具有特殊讨论价值。

二、Q3美国经济环比折年率或现V型反转

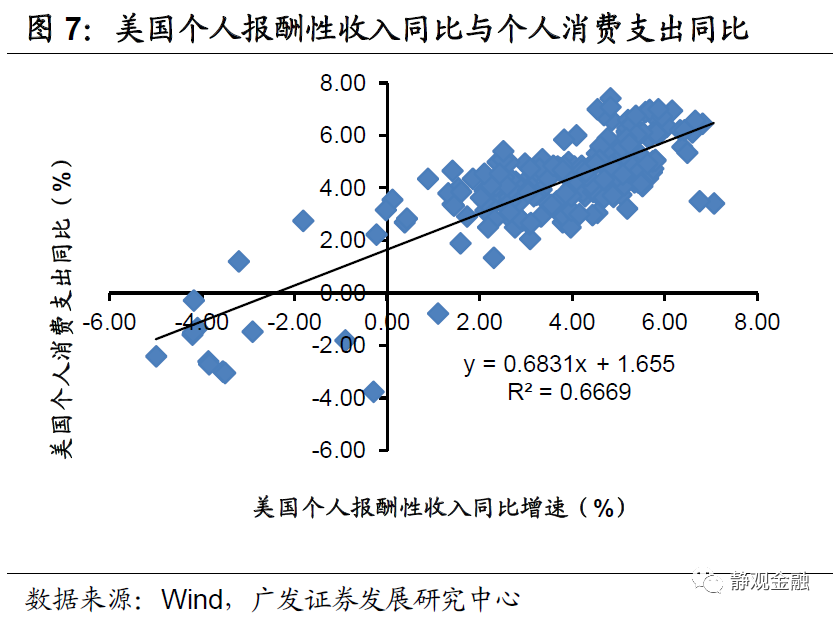

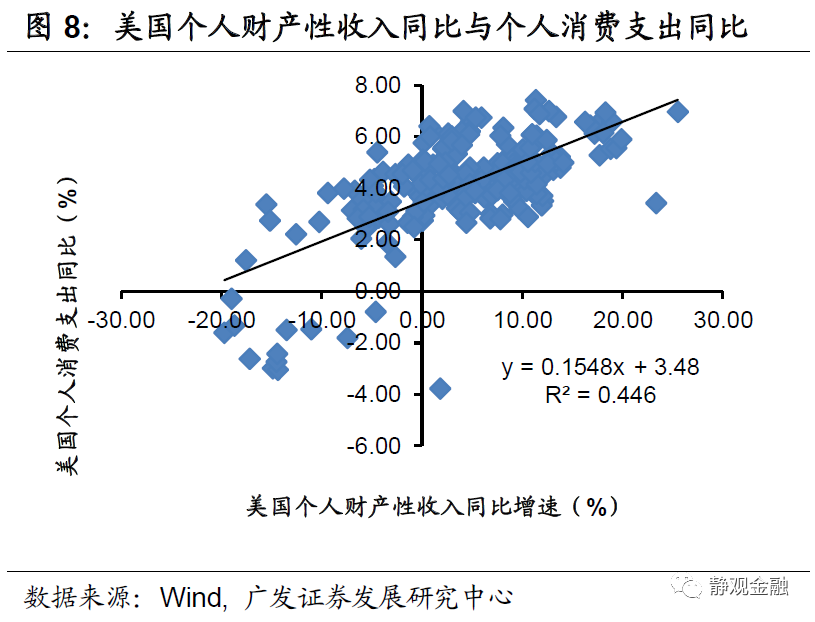

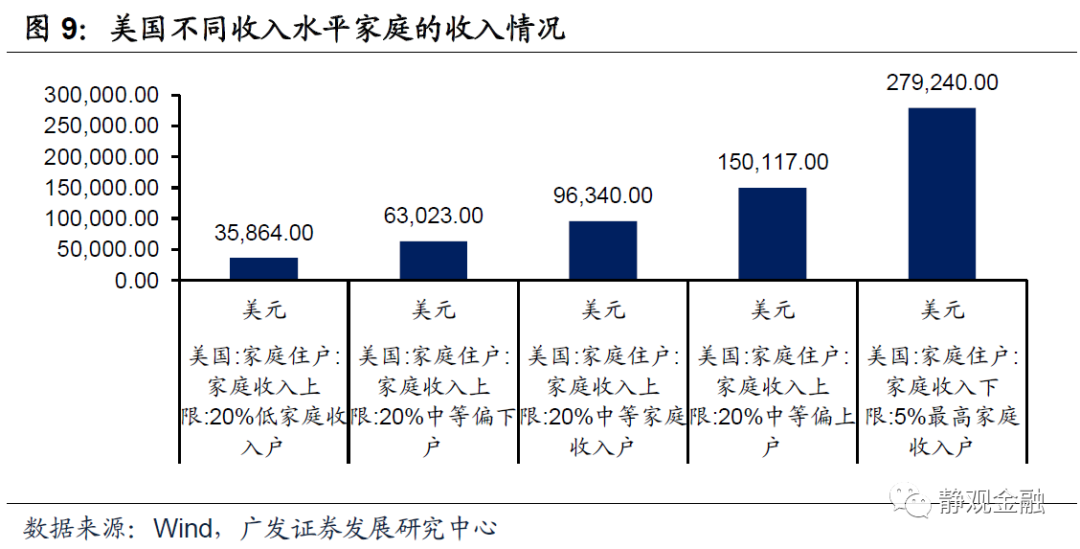

目前个人消费支出占美国经济总量的比重接近70%。从图7-8可知工资性收入对个人消费支出的影响显著高于财产性收入,表明就业环境是美国个人消费支出乃至整体经济增长的决定性因素。由于公共卫生事件存在二次爆发的可能性,Q3美国就业数据也难以大幅改善,因此Q3美国经济数据理应持续低迷。但是3月27日落地的《Cares Act》包括7项经济支持内容,且援助范围极广。其中,直接向居民部门的支付金额为2600亿美元。根据该法案,年收入低于15万美元的每对夫妻最多可领取2400美元,每个孩子可领取500美元。由图9可知,美国约80%的家庭都接受了现金援助。也就是说美国通过财政转移支付的方式降低了就业环境恶化对于居民消费的打击。从目前的情况评估,假若公共卫生事件二次爆发美国将进一步加大财政转移支付力度。因此,只要Q3美国不再实施防疫封锁措施,Q3的实际GDP环比折年率就会较Q2大幅反弹,但美国Q3实际GDP同比或仍为负增长。

三、财政转移支付压力或导致美联储QE常态化

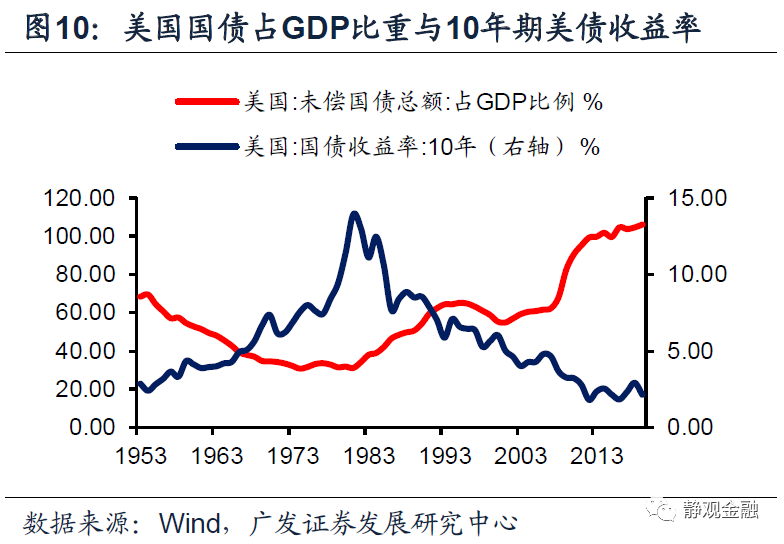

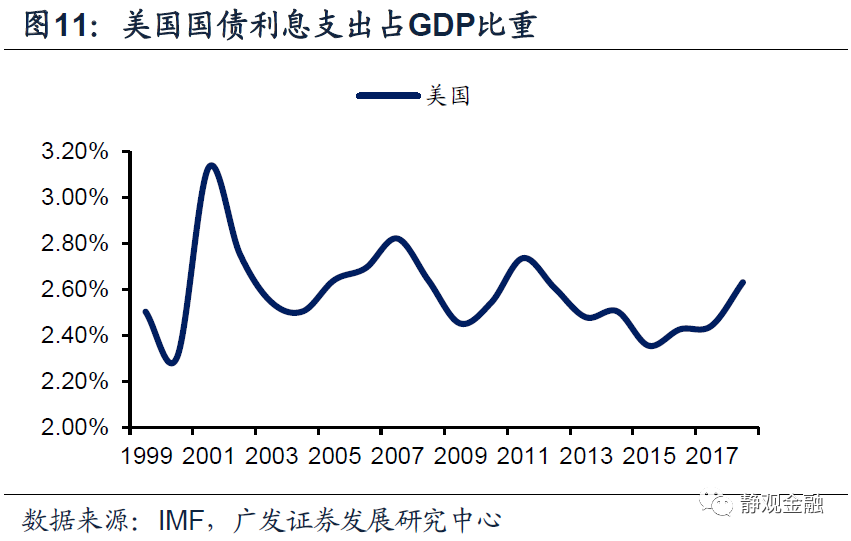

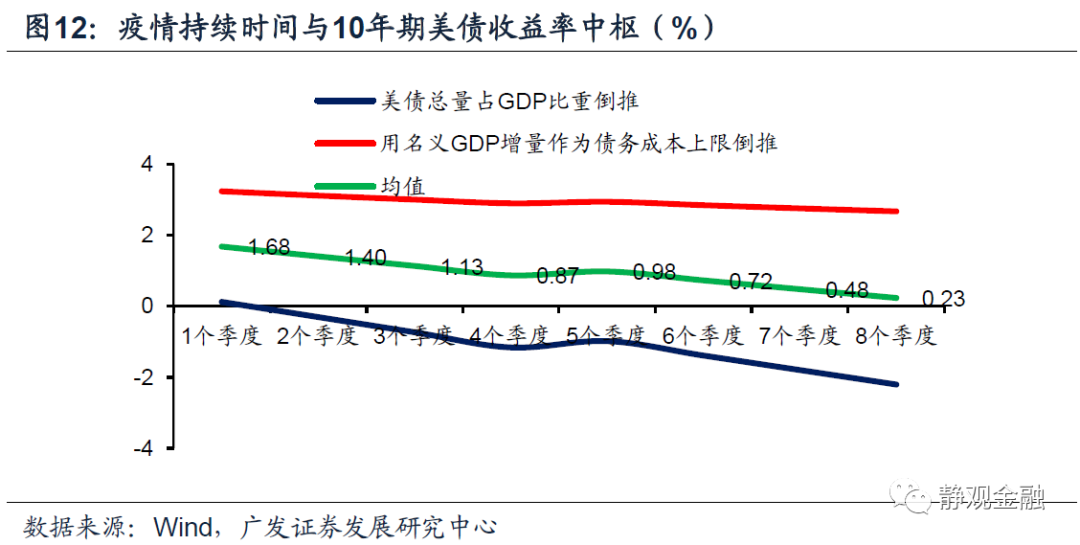

公共卫生事件对于美国确实存在长期影响,但最终可能体现为QE常态化。美国国会预算办公室预计受公共卫生事件影响,2020年美国将增加3.8万亿美元财政赤字,2021年将增加2.1万亿美元财政赤字。美元全球货币储备地位使得美国具有财政货币化的能力并可据此压低其国债发行成本。美国国债占GDP比重与10年期美债收益率之间存在显著负相关性,金融危机后美国国债利息支出占GDP比重也不升反降。往后看,为了缓解财政负担,美联储或将继续通过QE压低美债收益率中枢、帮助美国政府部门降杠杆。此外,公共卫生事件持续时间决定了美国赤字率及债务规模攀升幅度,也将直接影响10年期美债在未来较长时间的中枢水平。但预计10年期美债收益率中枢在1-2年内或仍处于1%下方。

[1]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20200429.htm

[2]https://www.frbatlanta.org/cqer/research/gdpnow.aspx?panel=1

风险提示

(一)美国公共卫生事件超预期

(二)美国经济超预期

(三)美股就业数据超预期

(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP