方正证券:中芯国际(00981)拟于科创板上市 可关注“中芯国际产业链”机遇

本文来源于微信公众号“半导体风向标”,作者骆奕扬、陈杭。

事件:2020年5月5日,中芯国际(00981)公告拟发行不超过16.86亿股人民币股份,并将于科创板上市。募集资金扣除发行费用后,拟约40%用于投资于“12寸芯片SN1项目”,约20%用作公司先进及成熟工艺研发项目的储备资金,约40%用作为补充流动资金。

助力14nm扩产及N+1研发,为加速追赶世界一流再添动力

据人民网,SN1项目是SMIC的先进工艺产线,包涵14nm及N+1制程的研发及生产。公司14nm产能今年有望从3k wpm扩产至15kwpm,根据每千片产能的CAPEX需求在1.5亿美金至2.5亿美金计算,扩12k产能资金需求在18亿至30亿美金。此次拟科创板融资,为公司先进制程技术研发及产线扩产铺平了道路。公司有望加速技术迭代,逐渐达到世界一流IC制造水平。

航母型公司起航,“中国芯”和“中芯国际产业链”的大机遇

中芯国际作为国产晶圆代工龙头,近年和大陆国产设备、材料、设计厂商密切合作,成为了国产IC产业生态的“航母型公司”。2019年底公司增资“北方集成电路技术创新中心”,与国产设备/材料厂商共同迭代产品,构建国产IC生态。此次拟科创板融资将进一步提高“国产IC航母”的实力,促进国产IC生态发展,相关“中芯国际产业链”企业将受益。

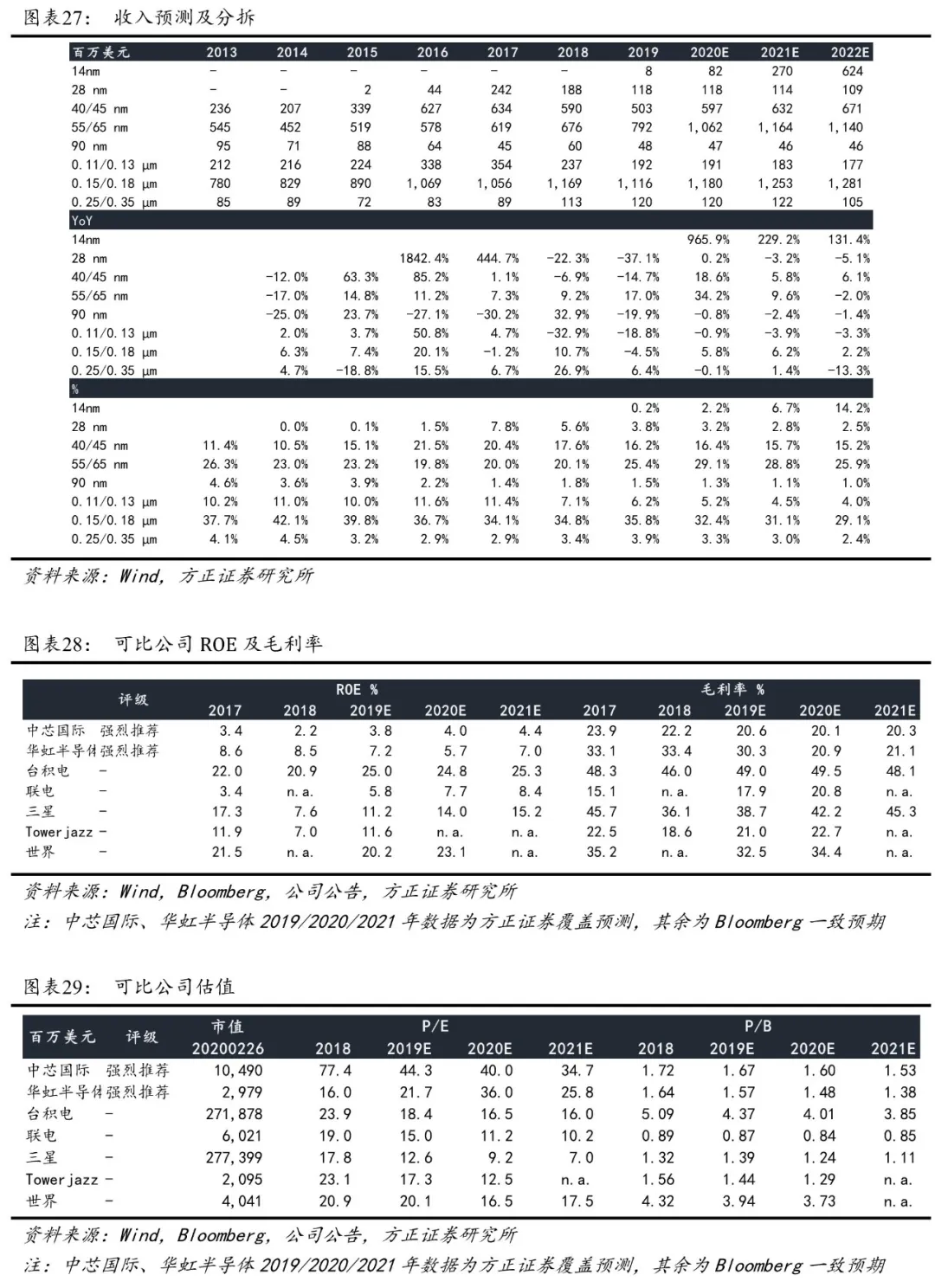

“红筹回A”政策利好海外上市科技股,港股华虹半导体、舜宇光学等科技股有望估值修复。

根据证监会4月30日发布的《关于创新试点红筹企业在境内上市相关安排的公告》,标准之一为“市值200亿人民币以上,且拥有自主研发、国际领先技术,科技创新力较强,同业竞争中处于相对优势地位”,多家海外上市科技股符合要求。华虹半导体(01347)、舜宇光学科技(02382)、瑞声科技(02018)等优质海外上市科技股有望迎来估值修复行情。

投资建议:

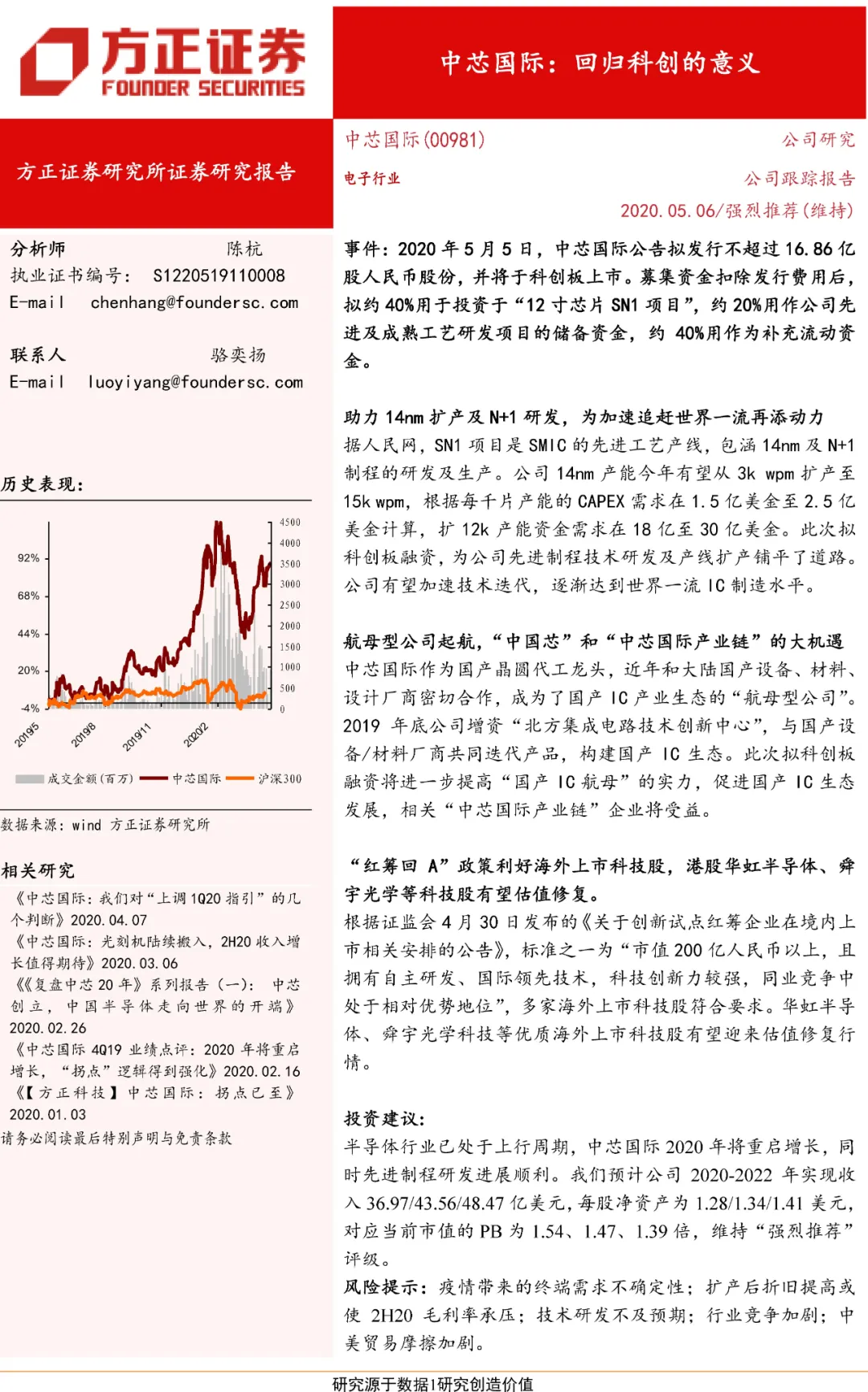

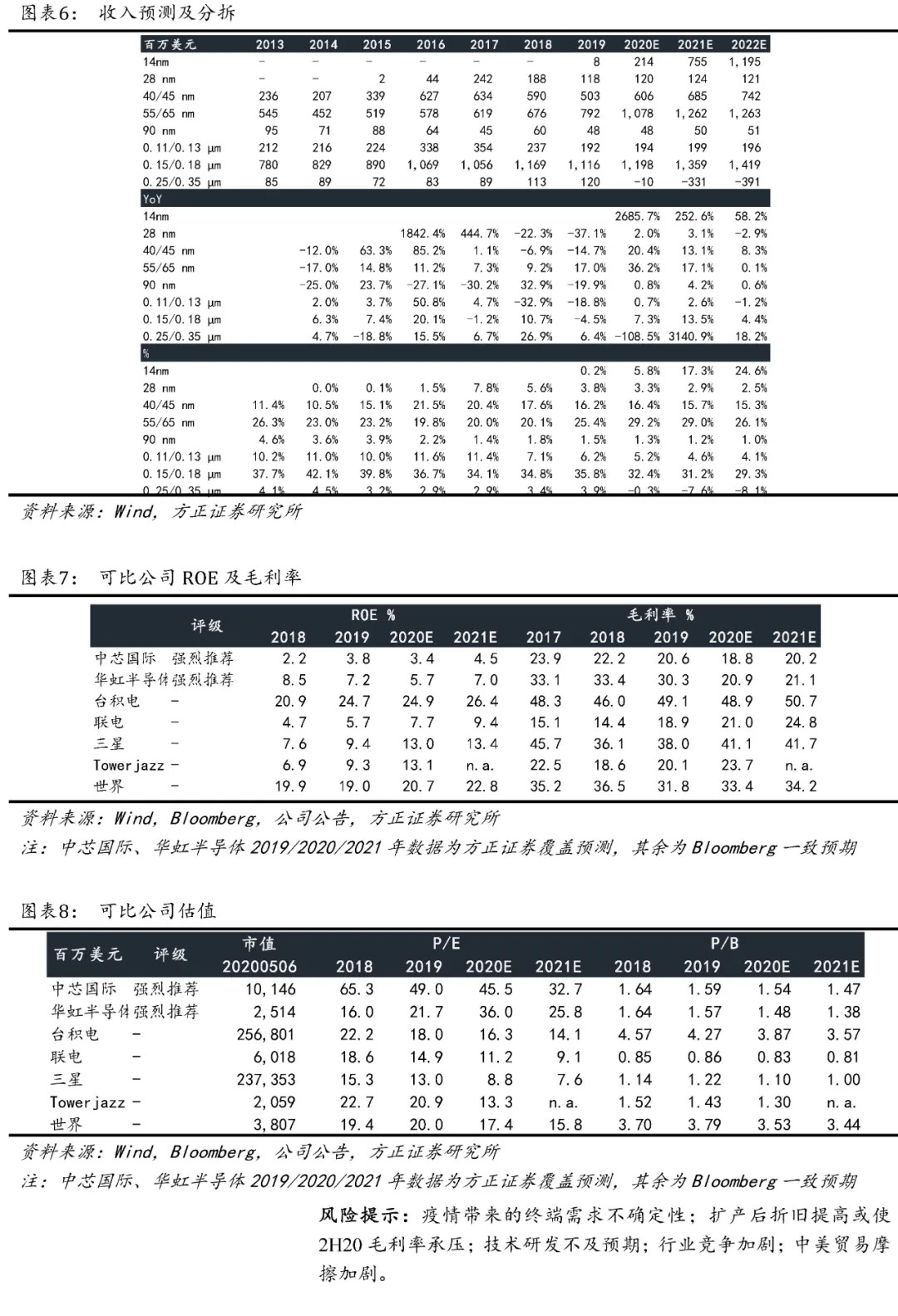

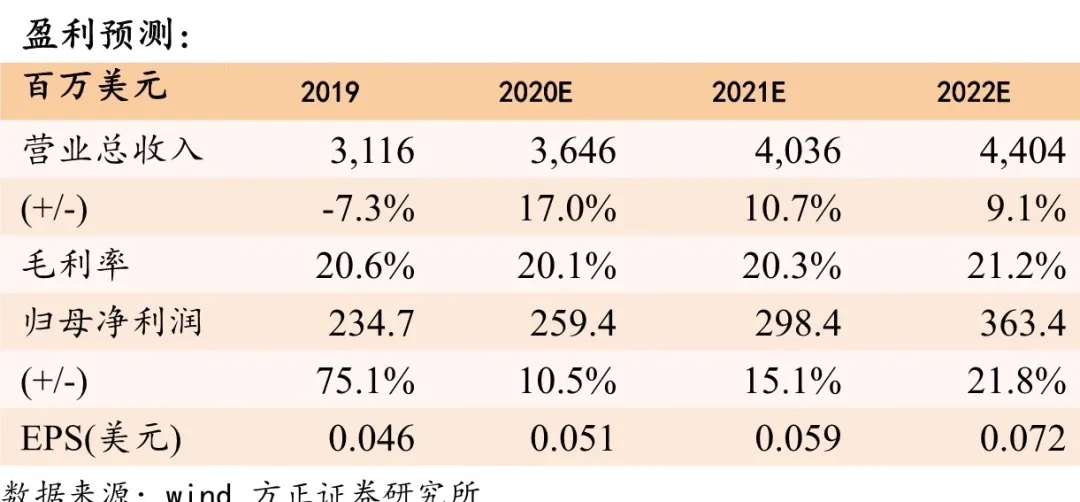

半导体行业已处于上行周期,中芯国际2020年将重启增长,同时先进制程研发进展顺利。我们预计公司2020-2022年实现收入36.97/43.56/48.47亿美元,每股净资产为1.28/1.34/1.41美元,对应当前市值的PB为1.54、1.47、1.39倍,维持“强烈推荐”评级。

风险提示:

公共卫生事件带来的终端需求不确定性;扩产后折旧提高或使2H20毛利率承压;技术研发不及预期;行业竞争加剧。

“中芯国际产业链”是以中芯国际为中心的国产半导体公司集群。上游包括半导体设备、材料供应商,中游包括晶圆代工、半导体制造厂商,下游包括IC封测及各类IC设计公司。在国产替代+周期复苏的双重驱动下,我们判断国产半导体在2020年将迎来拐点之年,“中芯国际产业链”在中芯国际拟登陆科创板之际,有望开启加速成长。

中芯国际作为国产晶圆代工龙头,近年和大陆国产设备、材料、设计厂商密切合作,成为了国产IC产业生态的“航母型公司”。2019年底公司增资“北方集成电路技术创新中心”,与国产设备/材料厂商共同迭代产品,构建国产IC生态。此次拟科创板融资将进一步提高“国产IC航母”的实力,促进国产IC生态发展,相关“中芯国际产业链”企业将受益。

建议关注“中芯国际产业链”的机遇:

上游半导体设备:

1、刻蚀机:北方华创、中微公司

2、光刻机:上微集团、华卓清科

3、PVD:北方华创

4、CVD:北方华创、中微公司、沈阳拓荆

5、离子注入:中科信、万业企业

6、炉管设备:北方华创、晶盛机电

7、检测设备:精测电子、华峰测控、长川科技

8、清洗机:北方华创、至纯科技、盛美半导体

9、其他设备:芯源微、大族激光、锐科激光

上游半导体材料:

1、大硅片:沪硅产业、中环股份

2、靶材:江丰电子、阿石创、隆华科技、有研新材

3、高纯试剂:上海新阳、江化微、晶瑞股份、巨化股份

4、特种气体:雅克科技、华特气体、南大光电

5、抛光材料:安集科技、鼎龙股份

6、光刻胶:南大光电、飞凯材料、容大感光、晶瑞股份

7、其他材料:神工光伏、菲利华、石英股份

中游代工:

华虹半导体、粤芯半导体、华润微电子

下游封测:

长电科技、通富微电、华天科技、晶方科技、深科技

下游设计:

1、CPU:中科曙光、澜起科技、中国长城

2、GPU:景嘉微

3、FPGA:紫光国微、上海复旦

4、指纹识别:汇顶科技、兆易创新

5、摄像头芯片:韦尔股份、格科微、汇顶科技

6、存储芯片:兆易创新、国科微、北京君正

7、射频芯片:卓胜微、三安光电、紫光展瑞

9、数字芯片:晶晨股份、乐鑫科技、瑞芯微、全志科技

10、模拟芯片:圣邦股份、韦尔股份、汇顶科技、3PEAK

11、功率芯片:斯达半导、士兰微、捷捷微电、晶丰明源

中芯创立,中国半导体走向世界的开端

核心观点

我们把中芯国际的发展历程分为四个阶段,分别是从创立到上市(2000-2004)、走向盈利(2004-2012)、开拓创新(2012-2019)、加速追赶(2019-2025)。中芯国际在逆境中创立,持续追赶世界领先的技术水平,20年的时间,将中国大陆与世界一流的半导体技术差距从20年以上缩短至5年以内。我们判断,2020年是公司拐点之年,随着公司开启新一轮资本开支计划,成熟制程市占率有望未来五年持续提高,FinFET工艺也将度过3k到15k的重要爬坡期。2020年起,中芯国际有望加速成长,逐渐达到世界一流IC 制造水平。

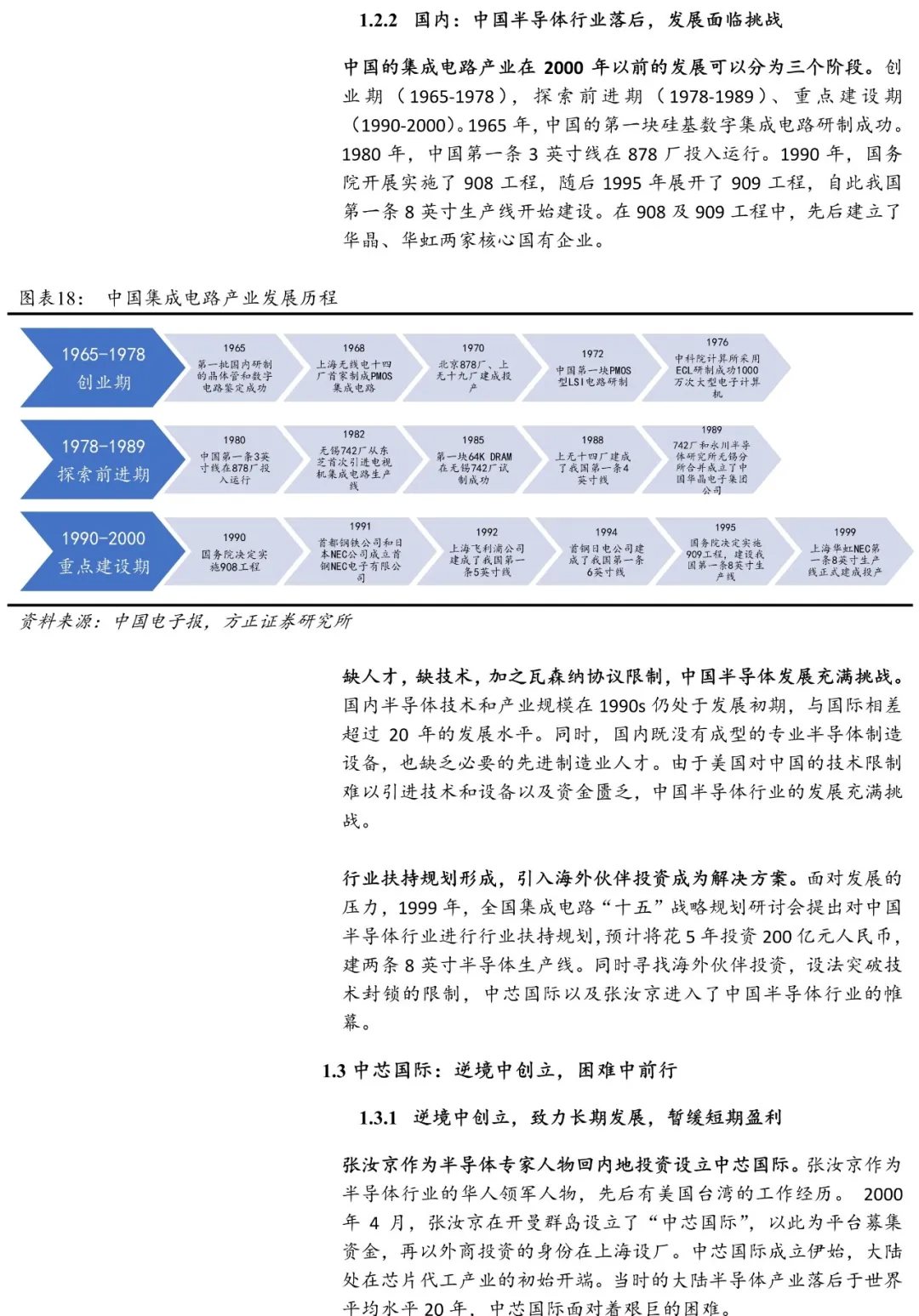

第一阶段:从创立到上市(2000-2004),中国半导体走向世界的开端

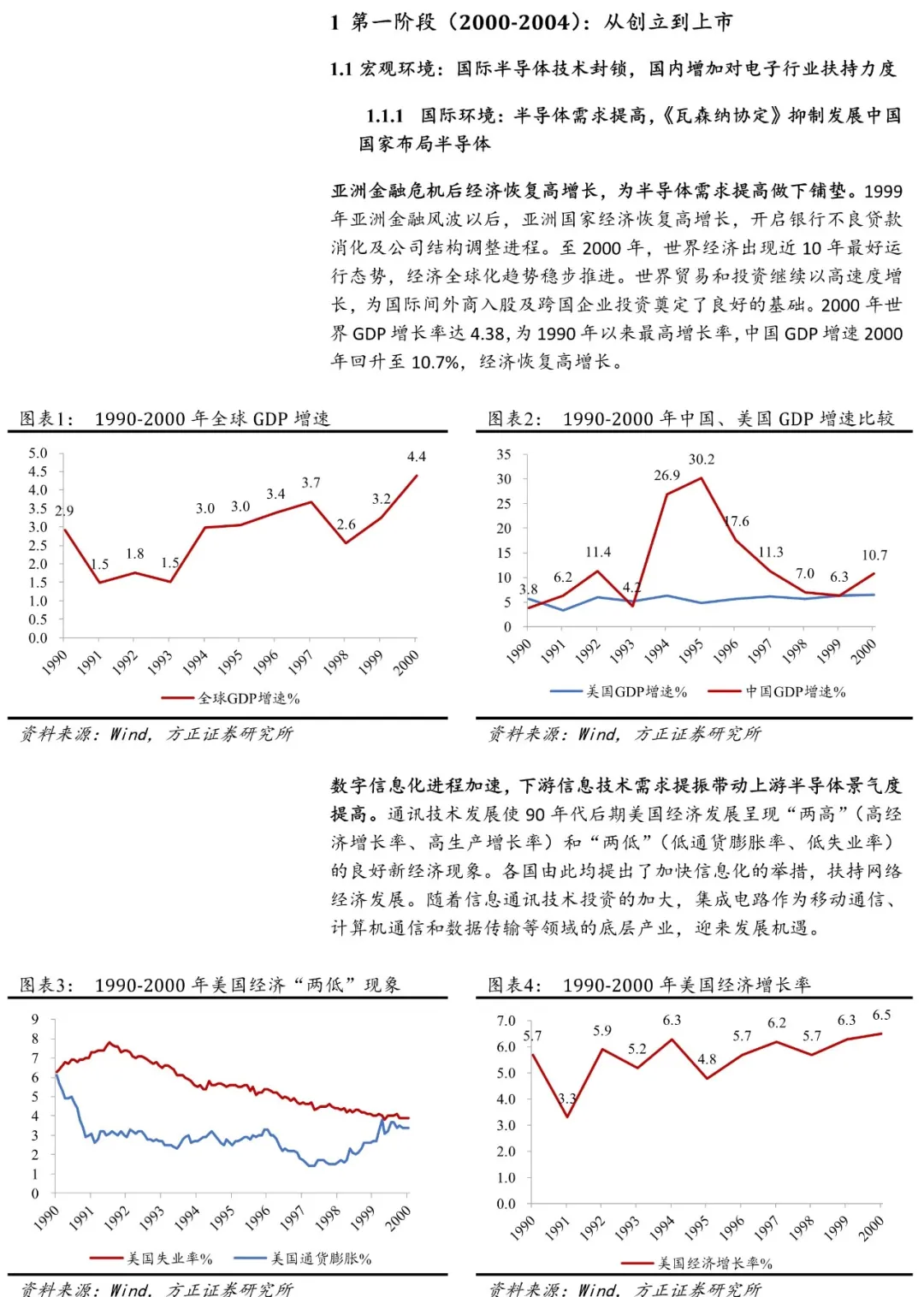

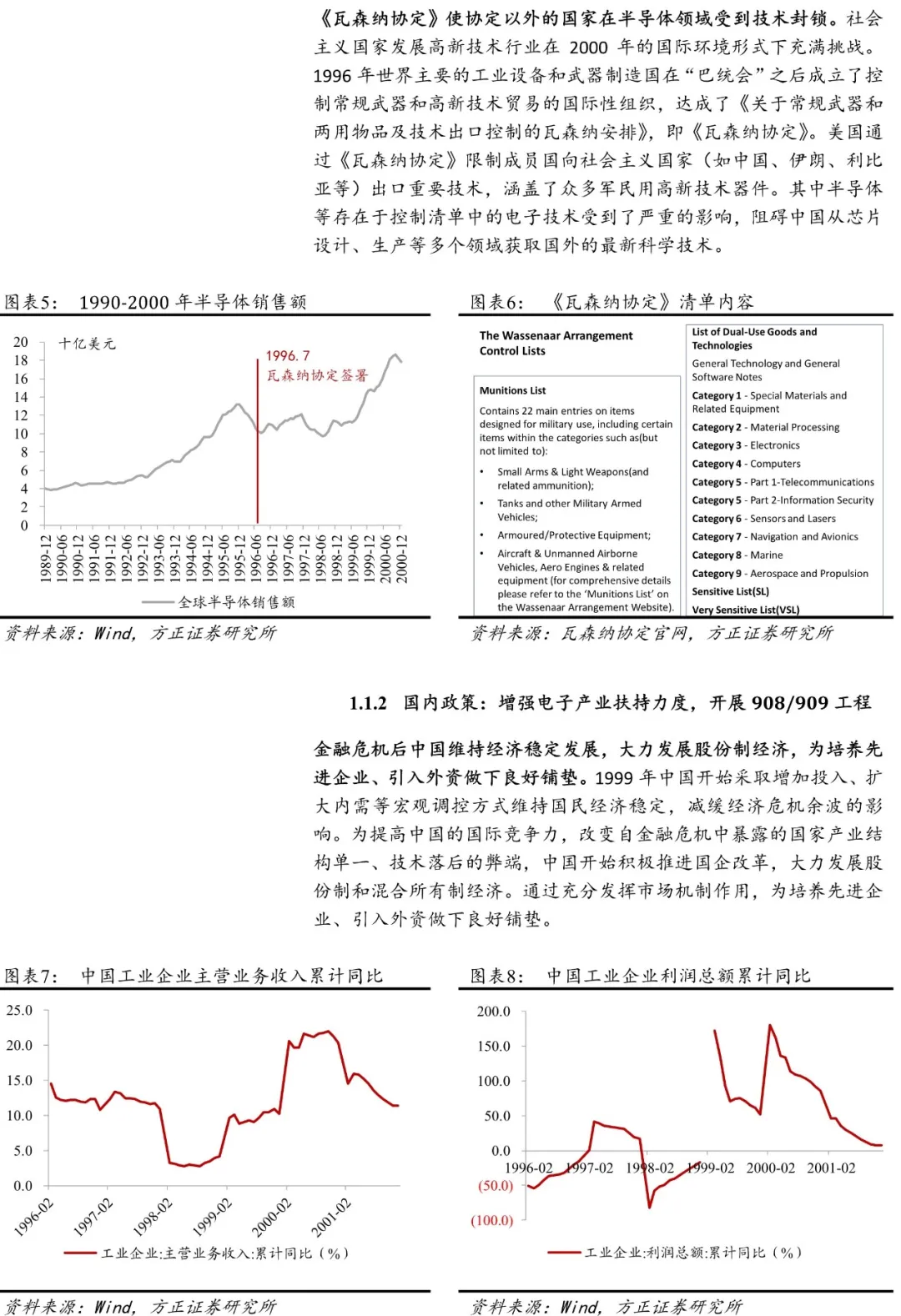

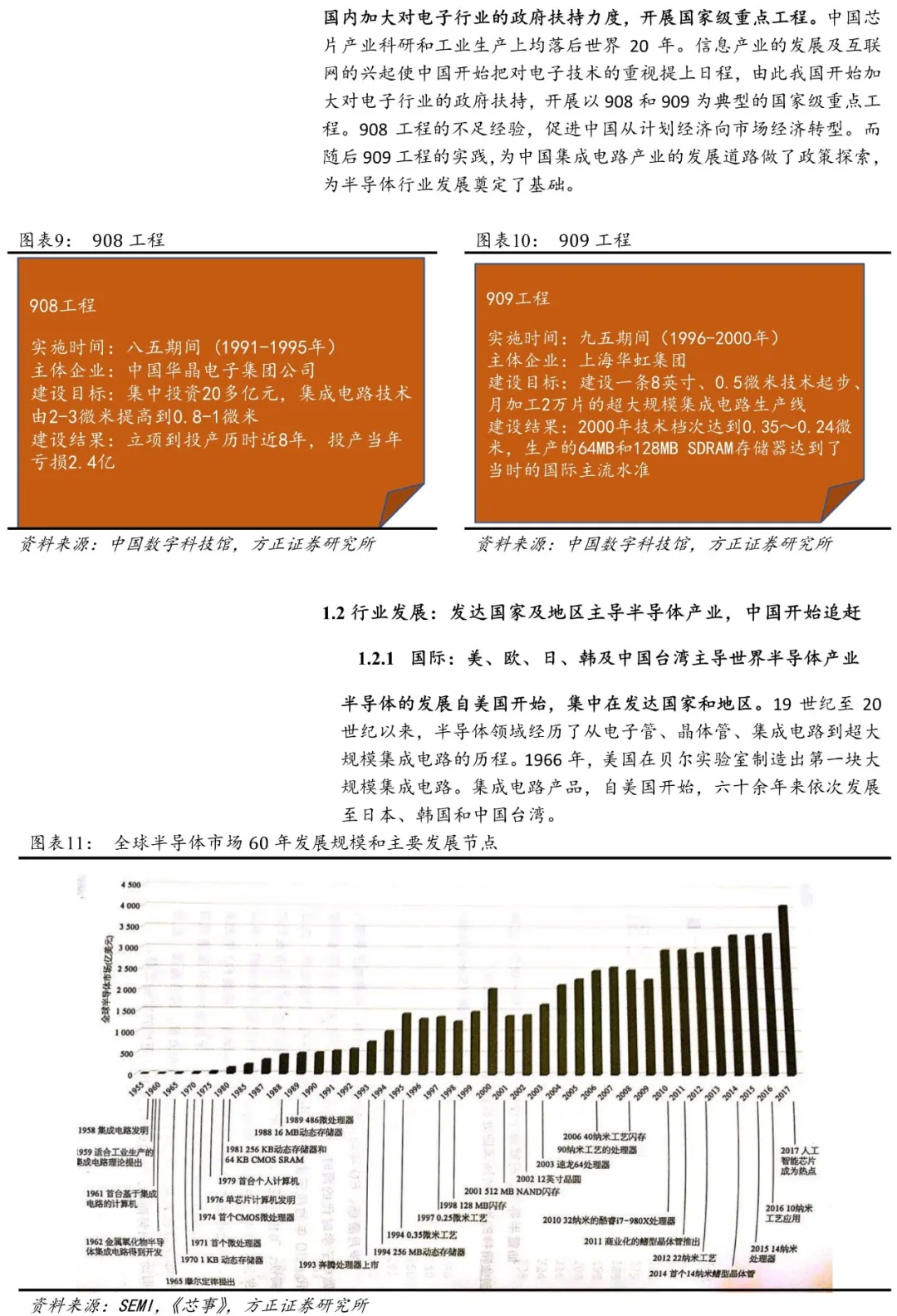

宏观环境:国际半导体技术对发展中国家封锁,国内增加对电子产业扶持力度。亚洲经济危机后,发展中国家推动信息化进程,半导体需求在2000年前后大幅提高。《瓦森纳协定》限制发展中国家布局半导体产业。中国大陆90s加大对电子产业的扶持力度,先后开展了908工程和909工程,为中国半导体产业发展奠定了基础。

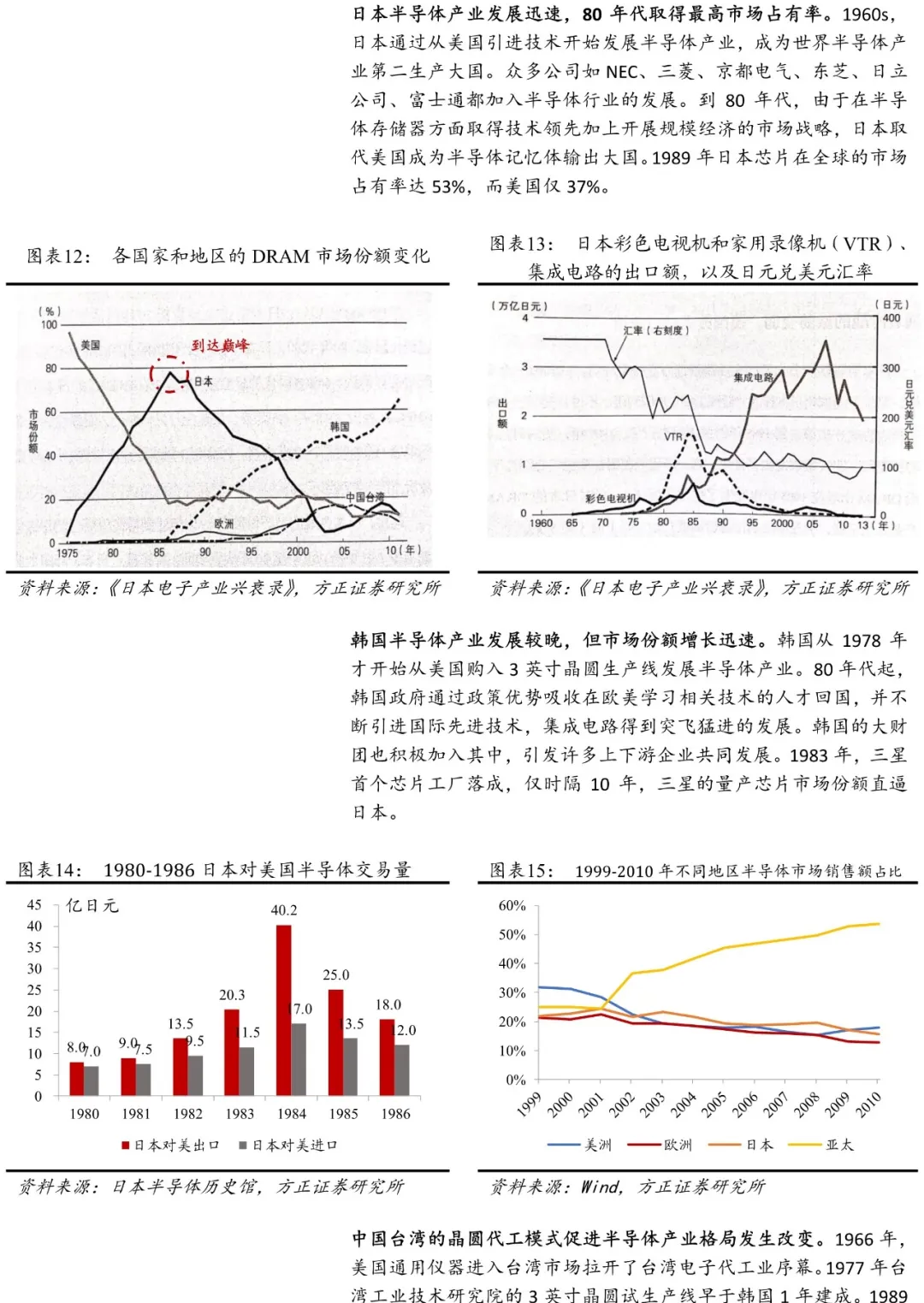

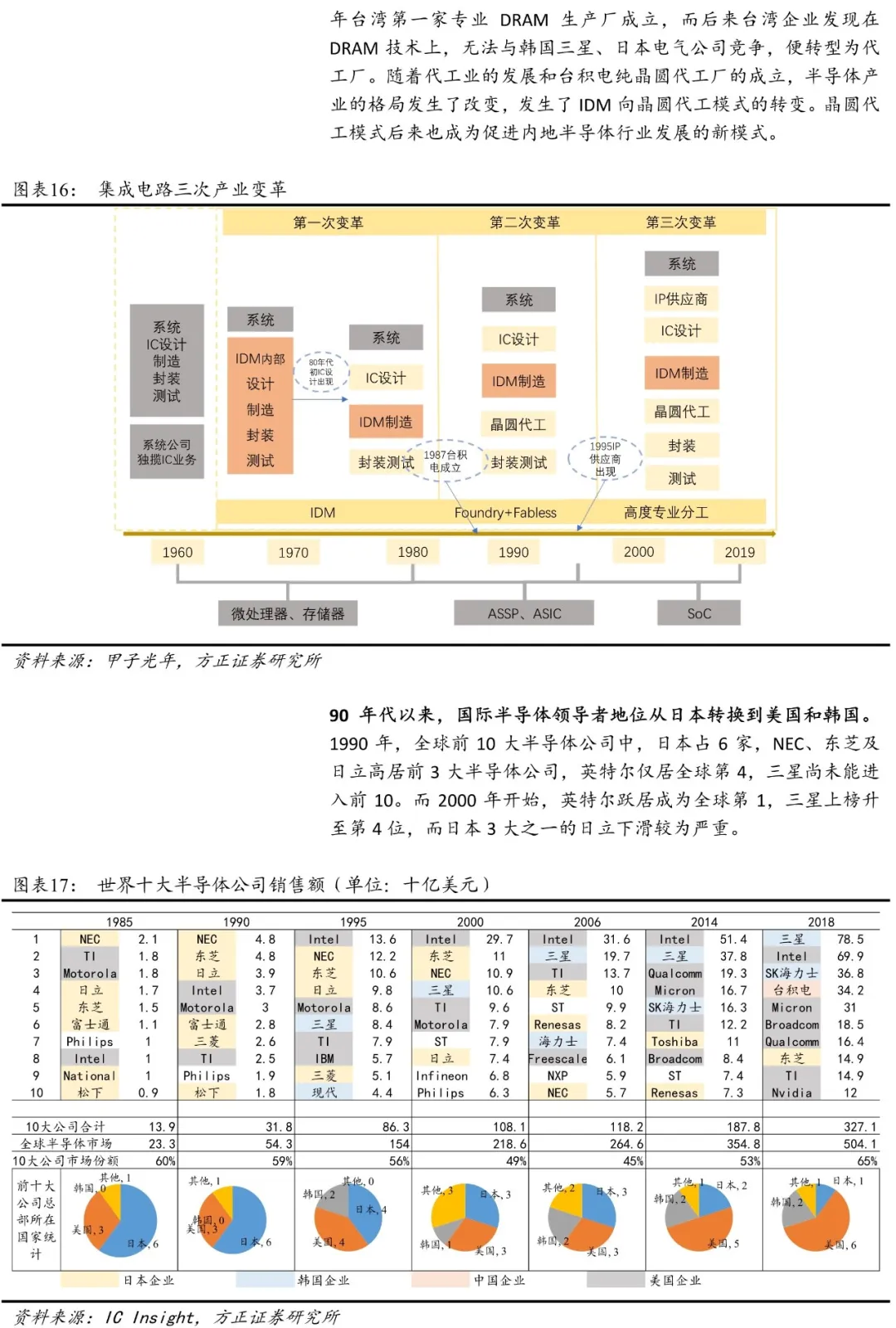

行业发展:发达国家及地区主导半导体产业,中国开始追赶。1966年自美国在贝尔实验室制造出第一块大规模集成电路开始,集成电路产业六十余年来依次发展至日本、韩国和中国台湾。2000 年的半导体产业被发达国家及地区主导,大陆半导体

开始加速追赶。

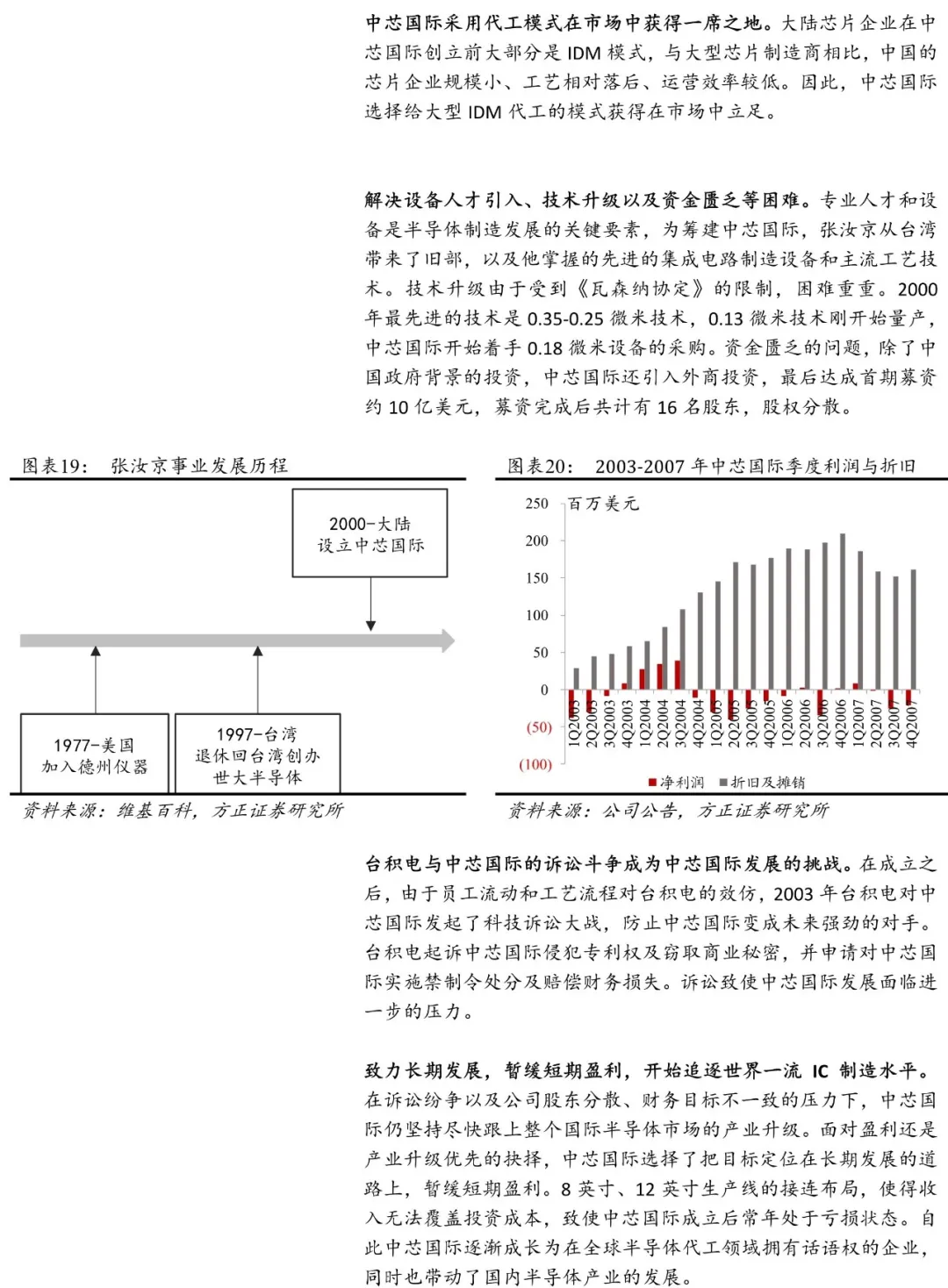

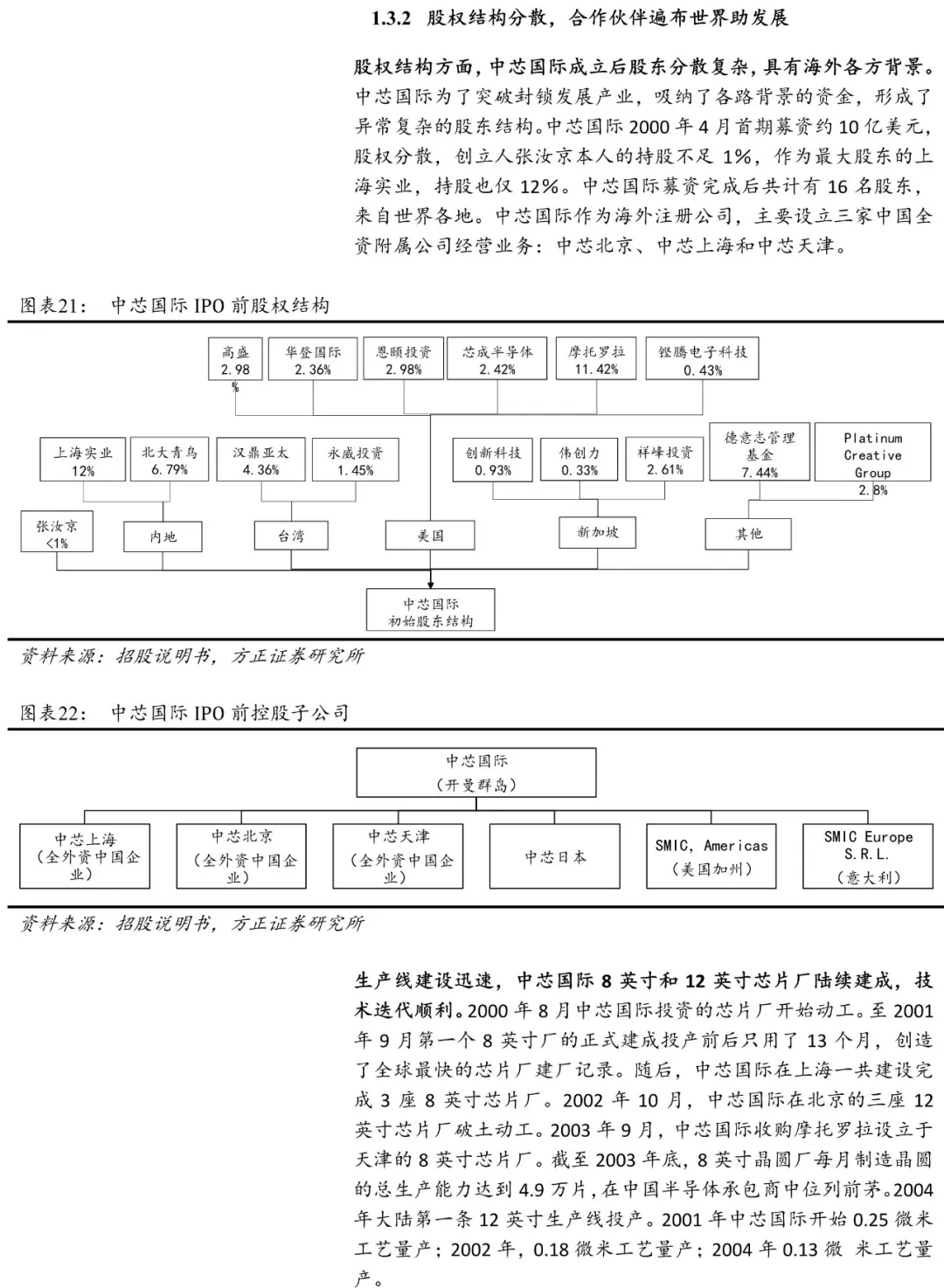

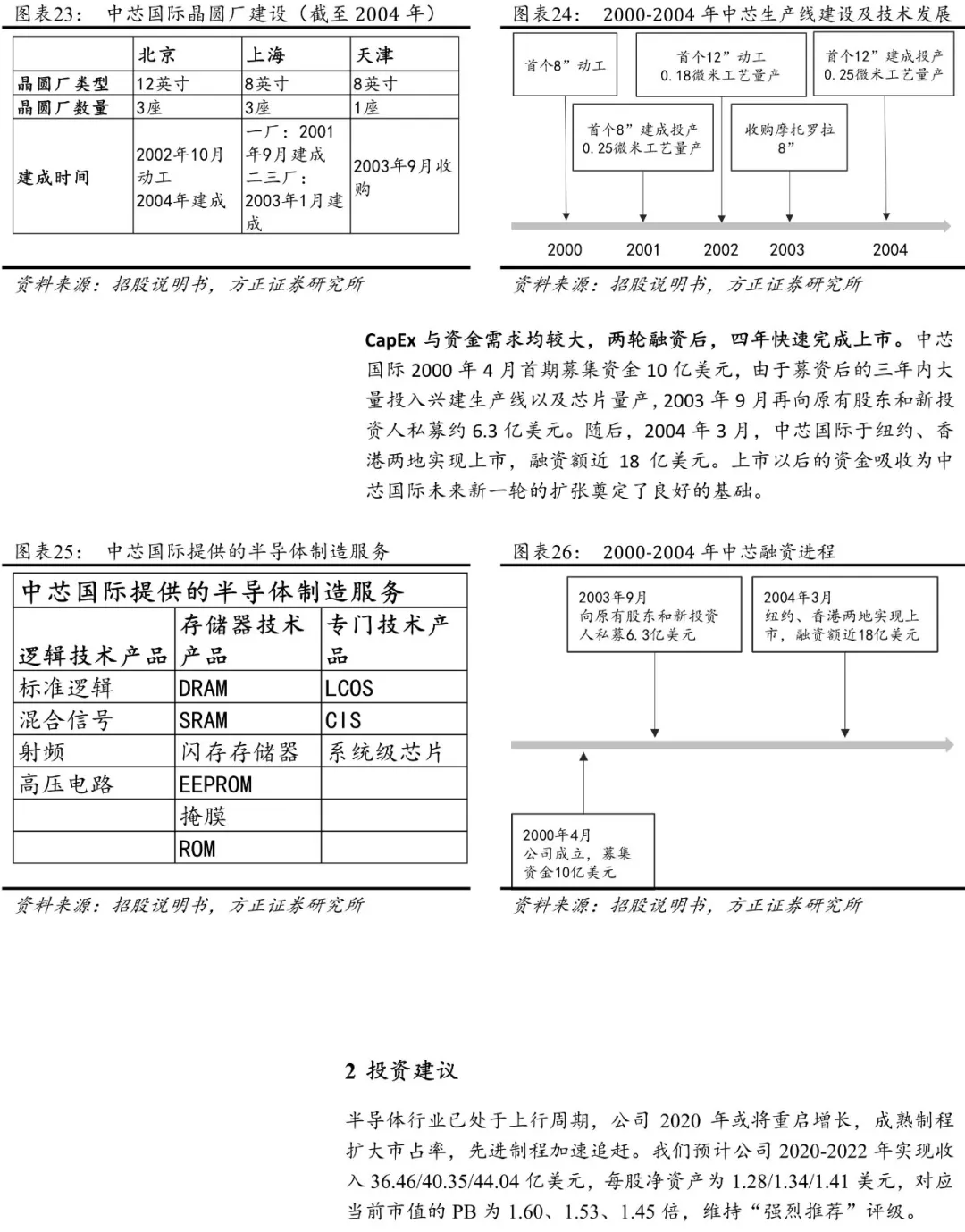

中芯国际:逆境中创立,困难中前行。在张汝京的带领下,中芯国际于2000年4月创立,公司致力于长期发展,追逐世界一流IC制造水平。两轮融资后,与2004年于纽约、香港实现两地上市。

投资建议:半导体行业已处于上行周期,公司2020年或将重启增长,成熟制程扩大市占率,先进制程加速追赶。我们预计公司2020-2022年实现收入36.46/40.35/44.04 亿美元, 每股净资产为1.28/1.34/1.41 美元,对应当前市值的PB 为1.60、1.53、1.45 倍,维持“强烈推荐”评级。

风险提示

公共卫生事件或对2Q20业绩产生小幅影响;技术研发不及预期;行业竞争加剧。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP