国泰君安:高速公路的免费期虽已结束,属于投资者的“优惠期”还在继续

本文来源微信公众号“国泰君安证券研究”,作者国泰君安交运团队。

“此山是我开,此树是我栽,要想过此路,留下买路财。”

——《隋唐演义》

高速公路行业正是上述描述的“性感收入模式”——无存货无应收,现金流稳定可持续“现金奶牛”。

据说巴菲特小时候的梦想,就是能够在“车水马龙的十字路口,设卡坐地收钱,想象着每天数钱数到手抽筋的美妙场景”。

然而现实中的高速公路,远不如想象中这么美好。

卫生事件期间,受流动防控和免费政策双重打击的高速公路行业,一季度业绩惨不忍睹——宁沪高速(00177)一季度收入下滑60%,亏损超过3000万元;深高速(00548)一季度收入下滑65%,亏损1.7亿元;中原高速一季度的亏损金额更是达到4.3亿元。

不过随着国内卫生事件防控工作渡过最艰难的阶段后,5月6日凌晨,全国高速公路全面恢复收费,这也成为高速公路2020年迎来的第一个边际利好。

此前,国泰君安交运团队曾发布深度分析报告认为,“卫生事件提供了市场错误定价的重要机遇,此时投资沿海优质公路股,至少可以赚到三种钱——股价、股息和分红”。

这一“坐地收钱”的行业,正为投资者送上了一份“低垂的果实”。

01高速公路长期免费并不可行

受卫生事件影响,2020年春节之后,公路行业遭遇了双重打击。

1. 流量下滑:卫生事件导致出行减少,公路车流量下滑。

2. 免费政策:为推进企业复工复产、保障及经济发展,在先后两次延长高速公路免费期后,国务院批复,自2月17日0时期至卫生事件防控工作结束,所有依法通行收费公路的车辆免收通行费。

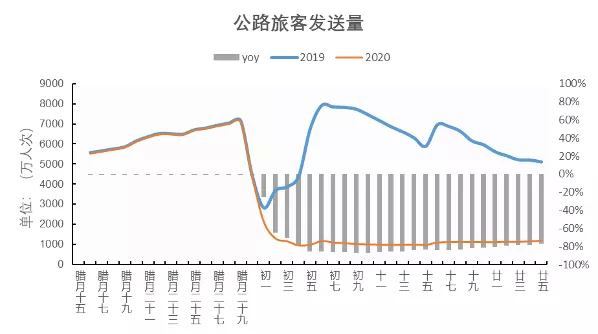

▼全国公路旅客发送量(口径大于高速公路)因卫生事件到来大幅下滑

数据来源:交通运输部,国泰君安证券研究

车流量下降与免费通行直接影响了公路企业2020年的收入水平。

之前我们预期6月30日结束免费期,则2020年公路企业的收入将受到至少40%影响。若以2018年数据敏感性作为参考,这将对主要公路企业利润产生45-90%的影响。

不过随着5月6日免费期结束的公告尘埃落定,公路行业迎来了一个边际超预期。

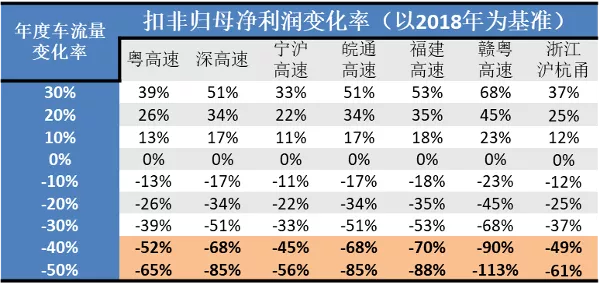

▼以2018年数据测算各公路公司车流量变化与利润变化关系

数据来源:Wind,国泰君安证券研究

此前我们就反复强调,外界呼声较高的”高速公路永久免费政策“其实并不可行。

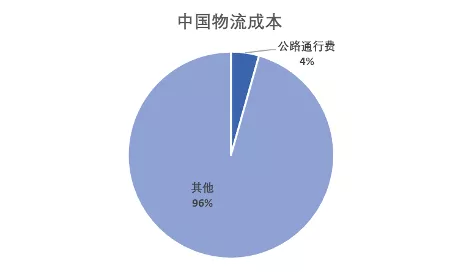

1、首先,收费公路通行费仅占中国物流成本的4%。即使长期保持公路收费的减免,对企业的支撑力度也较为有限。

▼公路通行费占中国物流成本比例较低

数据来源:Wind,国泰君安证券研究

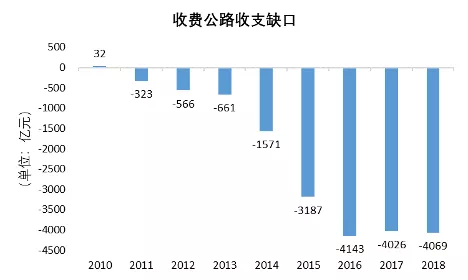

2、收费公路还贷压力较大。

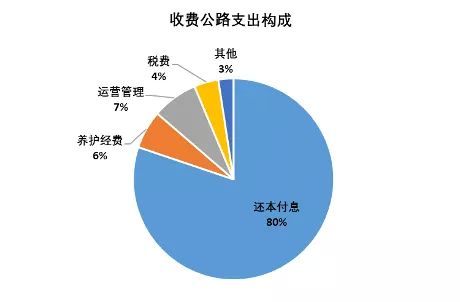

截至2018年,收费公路收支缺口达到4069亿元。在总支出9622亿元中,80%的支出是还本付息支出。即收费公路行业2018年需要还本付息7715亿元。

若免费政策持续,对各省交通集团与地方政府将带来巨大的债务压力。

▼收费公路收支剪刀差在扩大

数据来源:wind,国泰君安证券研究

▼还本付息占据支出的80%

数据来源:wind,国泰君安证券研究

因此,高速公路免费政策长期持续,本身是一个非常小概率的事件。随着国内卫生事件的初步缓解与复工复产的推进,免费政策结束是必然之举。

02市场错误定价带来公路投资重要机遇

另一方面,即使不考虑免费政策的提前结束,此次卫生事件与免费政策虽对主要公路企业利润产生重大影响,但对其长期贴现价值的影响不足5%。

我们认为,市场短期对高速公路的错误定价,正在为投资者提供重要的投资机遇。

#估值

就估值而言,沿海优质高分红公路股估值,已经具备长期吸引力。

公路股的估值,上限看DCF,下限看DDM,两者之差是企业用自由现金流再投资所获得的的回报,与企业再投资能力相关,也与市场的风险偏好相关。 由于卫生事件带来的双重影响,当前优质沿海公路股估值更贴近DDM,估值已经具备相当的吸引力。

#盈利

其次,公路行业作为社会基础交通设施,在危机过后往往会随经济复苏而恢复稳定盈利。

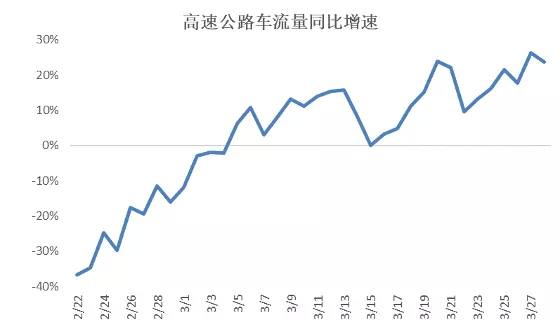

目前我们已经看到,随着国内卫生事件的初步控制,复工复产持续推进,3月,高速公路车流量同比已经出现正向增长,且增速逐步提升。

▼卫生事件以来高速公路车流量变化

数据来源:交通运输部,国泰君安证券研究

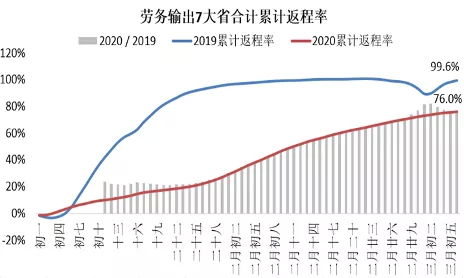

根据百度迁徙数据监测,劳动人口大省返程率仍在提升,复工复产尚未完全结束。

▼劳动人口大省返程率逐步提升

数据来源:百度迁徙,国泰君安证券研究

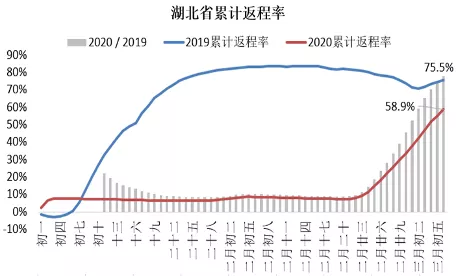

而湖北返程率刚刚进入快速提升阶段。

▼湖北返程率迅速提升

数据来源:百度迁徙,国泰君安证券研究

随着卫生事件的初步缓解与复工复产的推进,高速公路车流量改善,带来行业边际预期的改善。

03高分红、高股息稳稳的幸福

除享受车流量改善带来的股价上涨回报之外,优质沿海公路,有其天然的投资者友好属性,即高分红高股息。

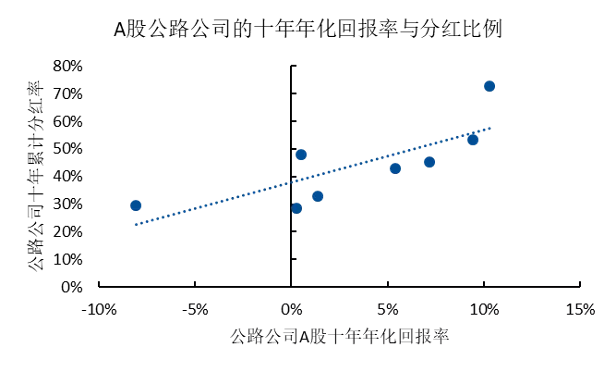

从过去十年数据来看,A股公路公司十年年化回报率与累计分红率显著正相关。

▼A股公路公司十年年化回报率与累计分红率成正比

数据来源:Wind,国泰君安证券研究

公路企业的高分红,有利于补偿投资者的两个风险:

①高分红是对政策不确定性的补偿。

公路行业的定价为管制定价。虽然历史上定价政策相对稳定,但若定价发生变化,将大幅影响公路股的长期回报。

②高分红是对再投资不确定性的补偿:

公路是有限期资产,到期后企业需将收费权交回政府。而企业永续经营的愿望使企业持续进行再投资。

而新建路产的回报率持续走低,导致企业再投资往往不得不走向多元化行业,这将增加长期回报的不确定性。 而分红也是企业进行再投资的方式之一,对股东而言,高分红有助于降低企业自由现金流再投资的不确定性,同时补偿政策风险。

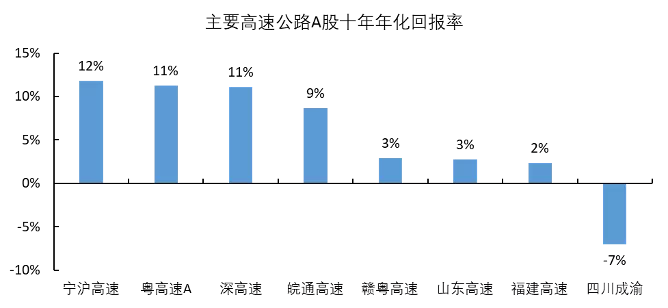

其次,公路股的长期回报,还和区位高度相关。

从十年回报来看,公路企业的长期回报显著分化——位于长三角、珠三角的企业拥有最优质的的资产,获得了最高的年化回报。

▼公路上市公司十年年化回报率对比

数据来源:Wind,公司公告,国泰君安证券研究备注:1.回报率计算区间:2009/1/1-2019/1/1;2.四川成渝A股2009年8月3日上市,计算区间为上市至2019/1/1

在收费标准的管制下,路产的区位决定了车流量与建造成本,从而决定了公路企业的基础回报率。

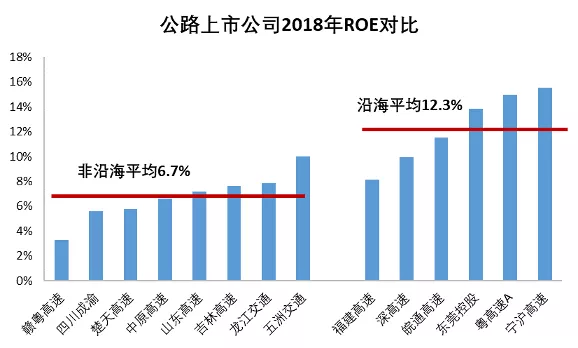

而由于我国东南沿海拥有更高的人口密度与经济活动强度,沿海公路企业平均ROE显著高于内地公路企业,因而能够带来更好的股息和分红。

▼公路上市公司ROE对比(2018)

数据来源:Wind,公司公告,国泰君安证券研究

04一条高速公路带来的三种回报

根据我们的分析,此时投资优质高股息沿海公路,大概可以赚到三种钱:

1、能够赚到6-8%的股息率的钱。

2、随着车流量恢复,能够赚到每年5-10%业绩增长的钱。

3、随着卫生事件结束,能够赚到公路公司股价回升的钱。

其本质,类似于一个利率较高的可转债:

如果中长期利率下行,6-8%股息率是稀缺资产;如果经济复苏,回报率为股息率叠加资本利得。

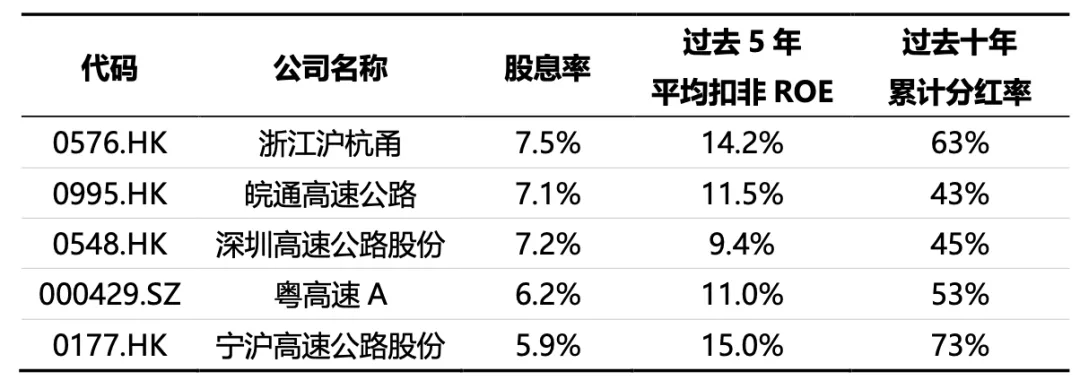

最后,我们按照股息率排序,梳理了过去五年平均扣非ROE超过9%,过去十年累计分红率超过40%的公路股,构筑了如下的优质高分红公路组合,供投资者参考。

▼优质高分红公路组合

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP