中金:特斯拉(TSLA.US)上海工厂助毛利率持续改善 降价带来充沛订单

本文来源于微信公众号“金车研究”,作者中金汽车王雷 常菁。

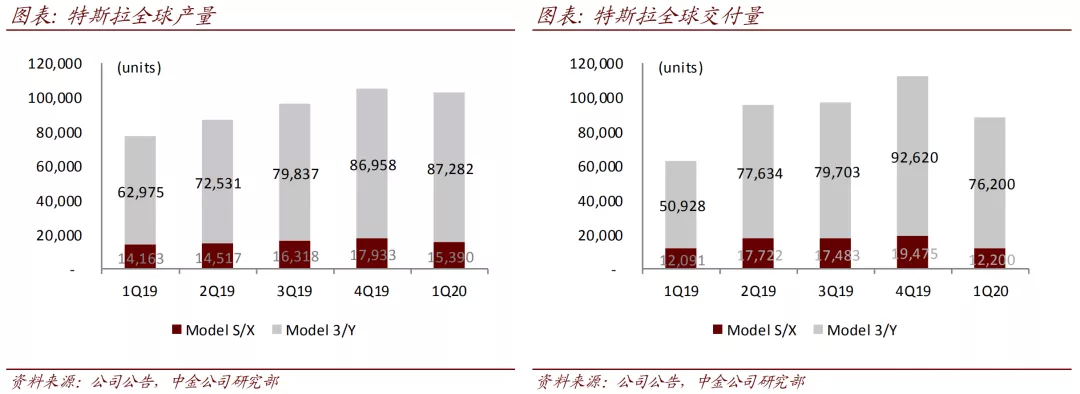

特斯拉(TSLA.US)公布2020年第一季度业绩,营收59.9亿美元,同比增长31.8%;尽管受到公共卫生事件影响,仍依靠毛利率大幅改善和较为稳定的费用控制,实现GAAP归属母公司净利润1600万美元,超出我们预期。

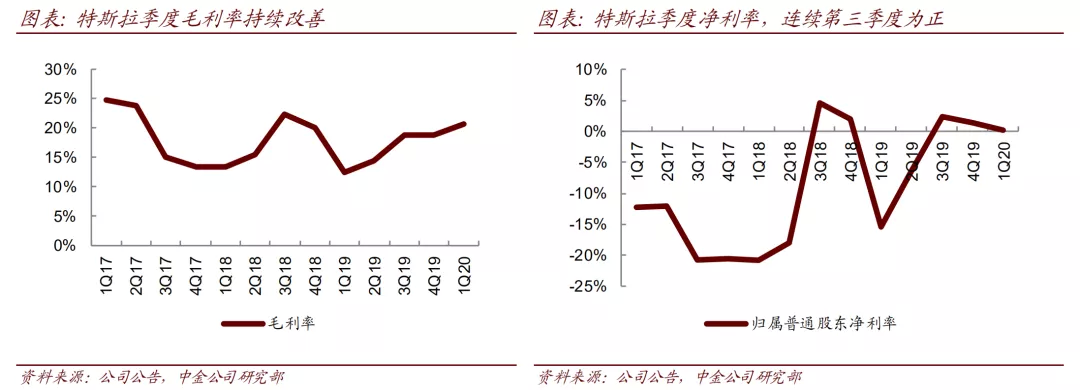

碳排积分及上海工厂助毛利率持续改善,ModelY 初量产即实现盈利,中国速度为全球产能保驾护航。1Q20公司实现毛利率20.6%,同环比改善8.1/1.8ppt。尽管收到公共卫生事件影响一季度公司汽车业务营收环比有所下降,但高毛利销售碳排放额度3.5亿美元,同环比增长64%/166%,带动汽车相关业务实现毛利率25.5%,同环比改善5.4/3.0ppt。

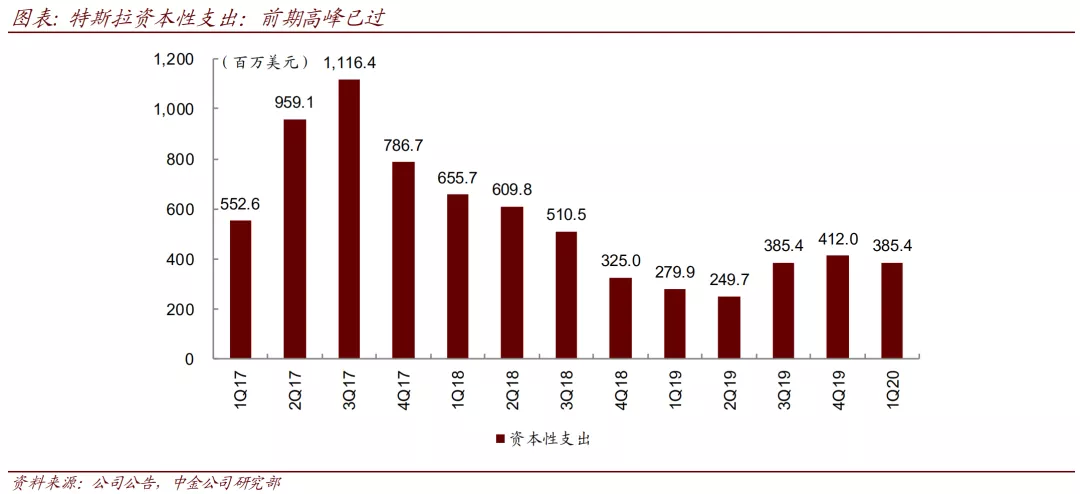

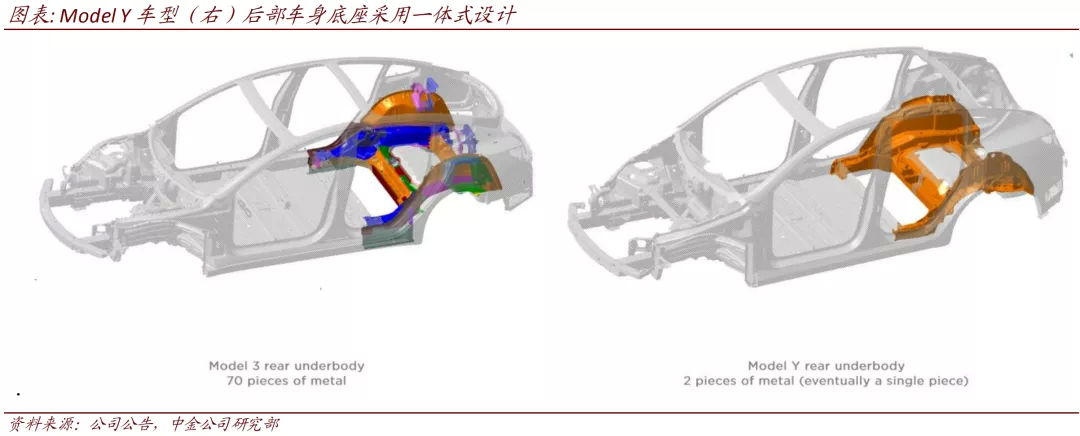

即使剔除积分销售,得益于上海工厂盈利水平提升,整车业务也实现了20%的毛利率水平。此外加州工厂1Q20开始量产新车型Model Y,采用一体化后车身底盘铸造,将原先70个金属零部件简化为2件,并从Model3量产经验中避免了早期出现的高废品率,直接实现了正向利润贡献。公司认为在2020年中上海工厂Model 3产能将达到20万台,叠加加州工厂年内将扩产至40万台Model 3/Y,9万台Model S/X,将具备全球近70万辆的生产能力,而中国制造或可以使国产ModelY在4Q19提前落地。

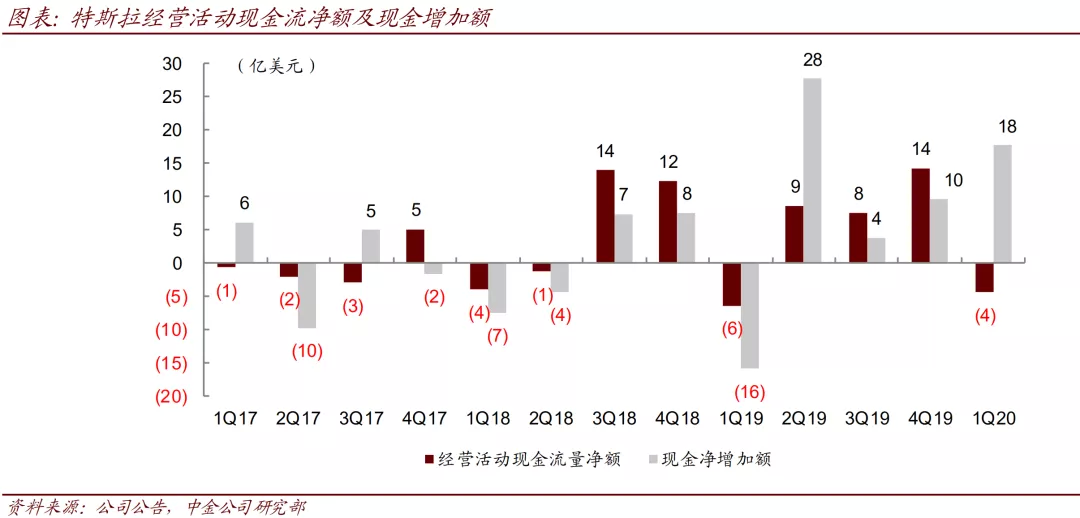

资产负债表日趋扎实,抵抗公共卫生事件风险能力较强。在募集了23亿美金资金后,1Q20公司在手现金及等价物80.8亿美元,资产负债率环比下降5ppt到71.4%,为2014年来最低水平,也带动净负债/EBITDA降低到1.9x。因此尽管2Q特斯拉加州工厂至今仍未能实现复产,我们认为其在手现金充足,注重控制债务比率,体现出较好的风险抵抗能力。

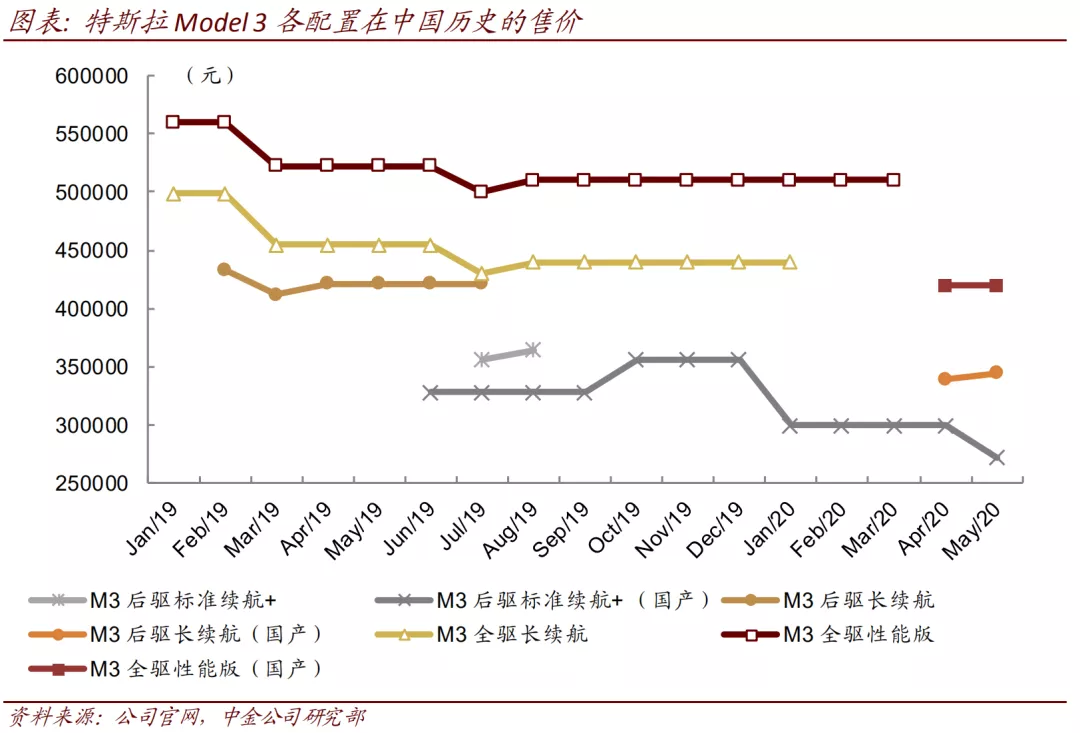

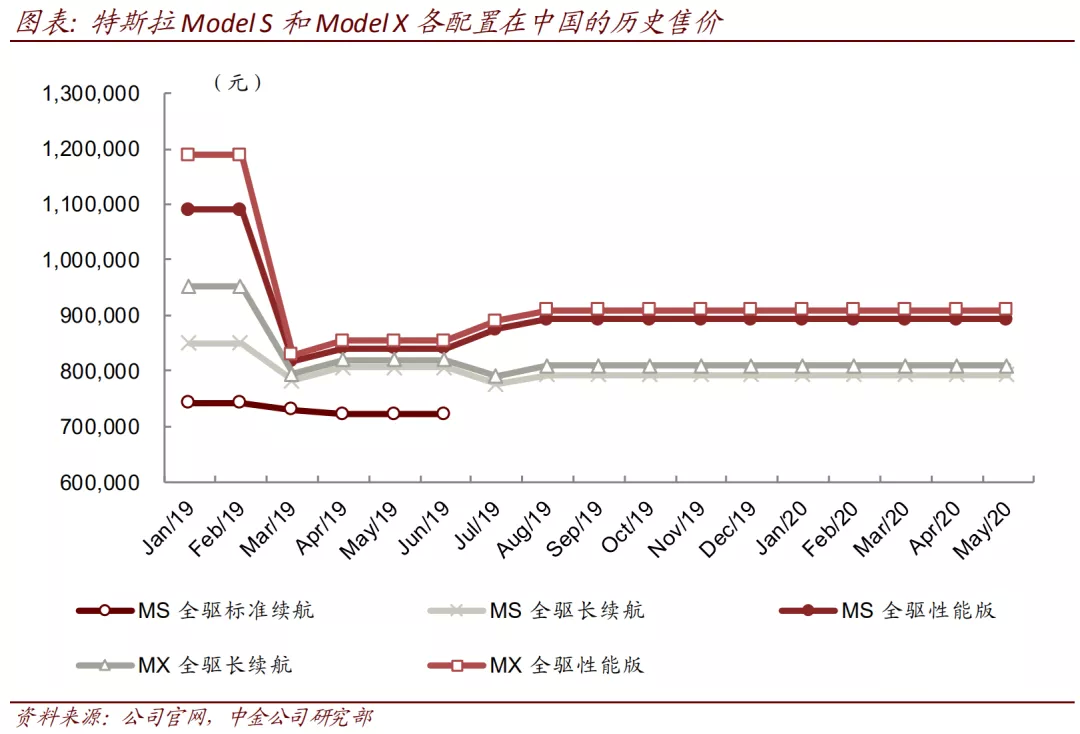

4月产业链供货基本停滞,但在手零部件库存较深,向前看降价带来充沛订单。据我们向海外特斯拉产业链相关公司了解,4月份相关零部件实际发货近乎停滞。考虑到特斯拉1Q20全球量产Model 3车型8.7万辆, 4月我们预计上海工厂量产1.4万辆;而供应链12M19-3M20发货量约15.2万套,我们测算目前全球零部件在手/在途库存约5.1万套,较为充裕。5月1日特斯拉中国宣布将国产Model3标准续航Plus版本售价调整为29.18万元,补贴后售价为27.16万元,我们预计近期该车型订单量将会有明显增长,并拉动相关产业链景气度。

我们认为车型降价和上海工厂产能爬坡将为特斯拉产业链带来充沛订单。推荐受益特斯拉中国放量程度高的拓普集团,和汽车热管理核心标的三花智控、银轮股份。

风险

销量不及预期,北美工厂复工不断推迟。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP