中金海外:负面消息和意外事件可能造成的扰动不容忽视

本文转自微信公号“Kevin策略研究”,作者:KevinLIU

海外市场观察:波动有所抬升、关注政策变数

2020年4月27日~5月3日

中金策略今天发表了最新一期海外市场观察周报,首页要点如下。

上周初明显的risk on情绪因周四欧央行没有增加QE略低于预期、特别是周五特朗普的表态而大幅扭转,美股冲高回落,全周小幅收跌。特朗普总统表态的后续进展有待观察,但市场反应剧烈也说明在对复工和政策支持预期计入较多导致估值过高后,负面消息和意外事件可能造成的扰动也不容忽视。

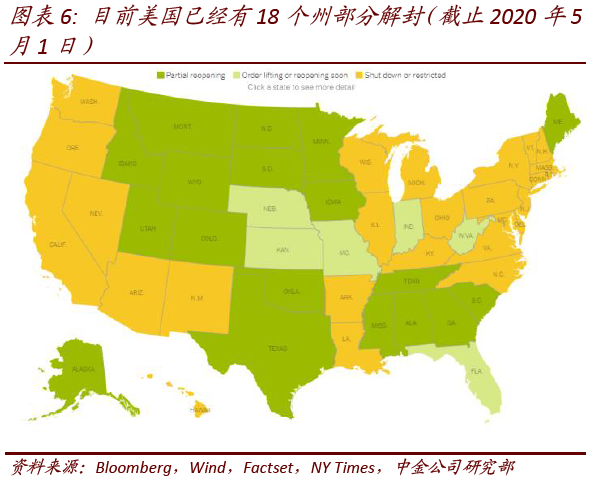

复工进展也将是后续市场焦点,欧洲主要国家将于5月第1~2周逐步重启、美国截止5月1日也已有18个州部分解封,复工过程中是否会造成当前问题的再度抬头值得密切关注。

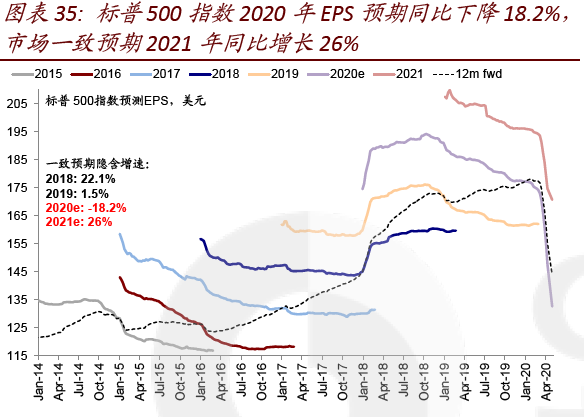

标普500全年盈利增速下调至-18.2%,但更为敏感的盈利调整情绪边际改善。

综合各方面环境,我们认为市场在这一水平上波动可能抬升,可以适当对冲;但只要当前问题和国际环境不再度失控,当前趋势倒不至于完全逆转。

市场焦点:复工逐步推进、央行维持宽松,但政策变数推升波动

过去一周,对复工逐步推进的乐观预期及瑞德西韦积极效果的报道推动全球市场普遍反弹,特别是印度巴西等新兴股市与欧洲市场反弹显著。与此同时,美联储议息会议虽然较为平淡、边际变化不大,但依然维持宽松姿态(《4月FOMC:政策仍有空间;复工成为焦点》)。不过,这一明显risk on情绪却因周四欧央行没有增加QE略低于预期、特别是周五特朗普有关关税的表态而大幅扭转,美股冲高回落,全周小幅收跌。

政策层面,特朗普总统关税表态的后续进展有待观察,但市场反应剧烈也说明在对复工和政策支持预期计入较多导致估值过高后,负面消息和意外事件可能造成的扰动也不容忽视。复工进展也将是后续市场焦点,欧洲主要国家将于5月第1~2周逐步重启、美国截止5月1日也已有18个州部分解封,复工过程中是否会造成当前问题的再度抬头值得密切关注。

基本面上,市场对疲弱的宏观数据和盈利下修反应依然有限。标普500全年盈利增速已经下调至-18.2%,但更为敏感的盈利调整情绪边际改善。目前美股1Q业绩披露过半(55%),超预期比例回升至64%,整体低于预期幅度降至-1.1%,已披露公司盈利同比下滑14.9%,可选消费(汽车、酒店餐饮、纺织服装)、金融、原材料、交运、制造业、能源降幅居前。

综合各方面环境,我们认为市场在这一水平上波动可能抬升,可以适当对冲;但只要当前问题和国际环境不再度失控,当前趋势倒不至于完全逆转。

此外,上周需要重点关注的异常点如下,整体情况请参考正文中的梳理。

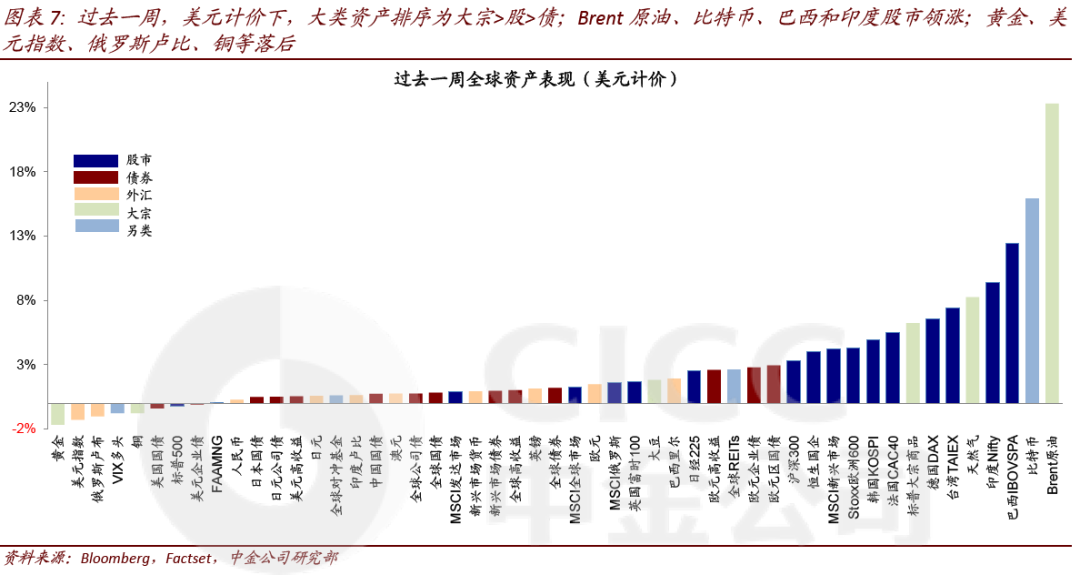

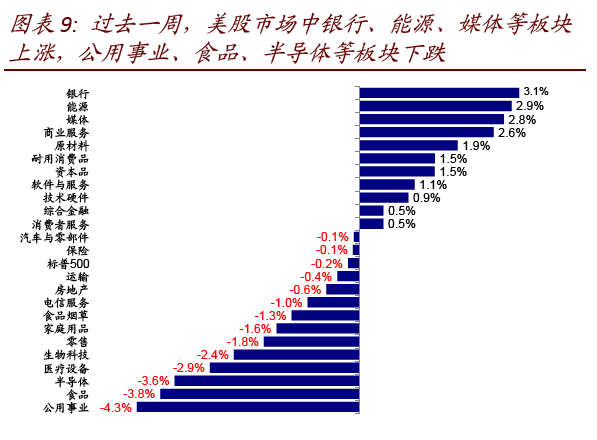

►资产表现:大宗>股>债;油价大涨、美股冲高收跌。受药物有效性和复工乐观预期的推动,全球市场普遍上涨,特别是部分新兴市场如印度巴西、以及欧洲领涨。不过,欧央行周四按兵不动、特别是周五特朗普有关关税的表态拖累市场回调,美股最终收跌。

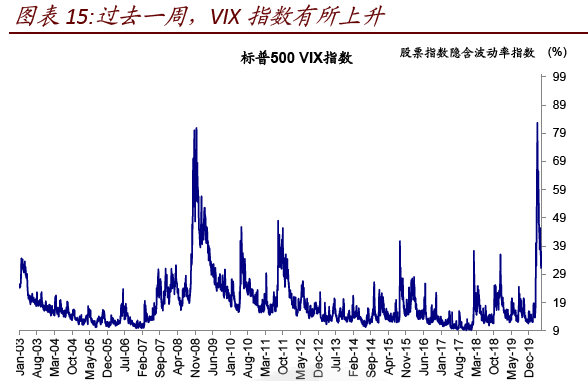

►情绪仓位:VIX小幅回升、美股空头继续增加。与股市表现对应,VIX也呈现先降后升走势,Put/Call比例也略有回升。此外,美股空头仓位上周继续增加,同时新兴市场的多头仓位继续减少。

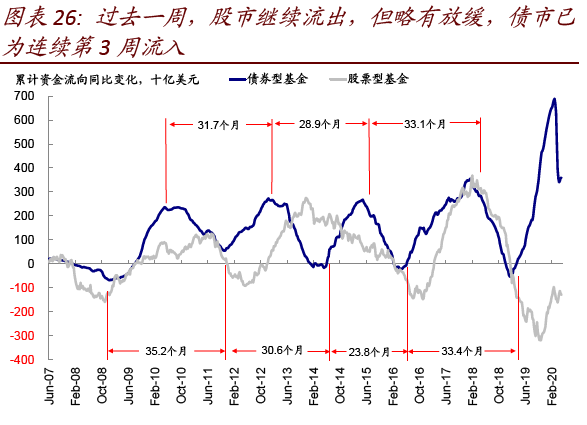

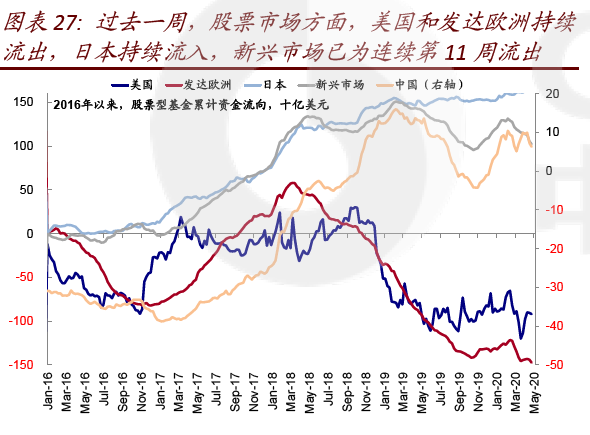

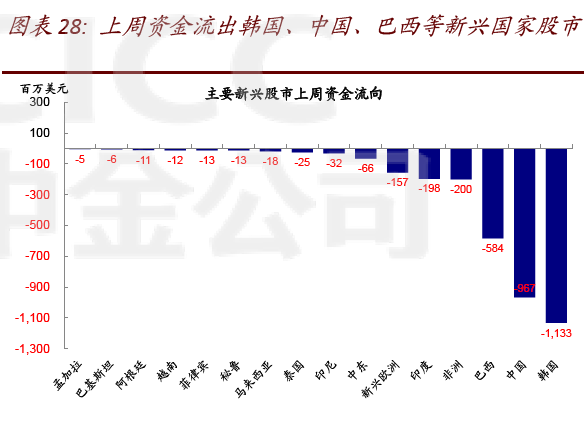

►资金流向:欧美股市流出,新兴11周流出;债市维持流入。上周包括美股在内的全球主要市场的资金流出仍在继续,不过规模略有放缓,新兴市场续第11周流出,韩国和中国流出较为明显。

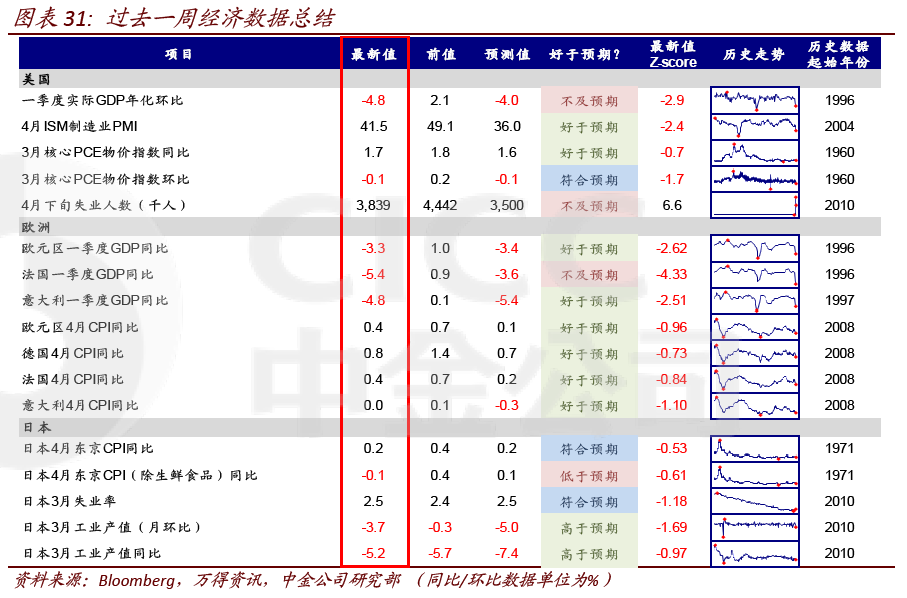

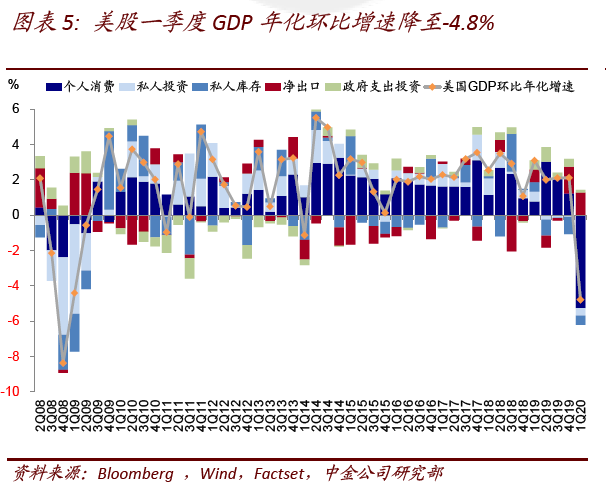

►基本面与政策:欧美1Q GDP大幅回落;盈利调整情绪略有改善。欧美一季度GDP大幅下滑。美国4月ISM制造业PMI大幅降至41.5%(vs. 3月49.1%)但好于市场预期(36%);上周首次申请失业人数(384万)较前几周继续回落。盈利方面,预期继续下调,隐含2020年标普500指数EPS增速降至-18.2%,2021年为26%。但上周美股、欧洲以及新兴市场盈利预测调整情绪有所改善。

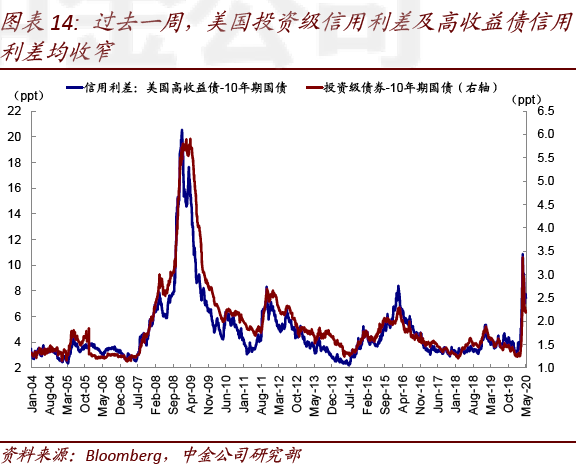

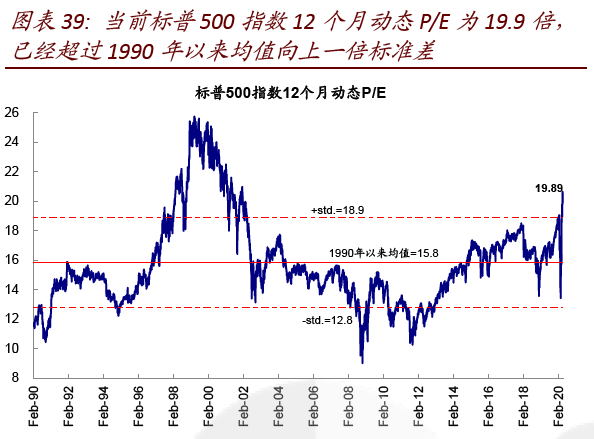

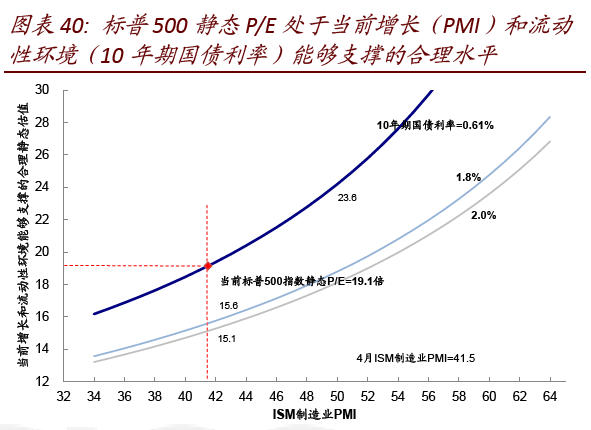

►市场估值:各市场估值继续抬升。美股12月动态估值升至19.9倍高位,超过1990年来均值上方一倍标准差(18.9倍),但静态P/E(19.1倍)处于当前增长和流动性能够支撑的合理水平。欧洲、日本、新兴等市场的估值也继续回升,目前均高于过去5年均值。

重要事件:FDA批准瑞德西韦紧急使用;欧美各国逐步复工;4月FOMC按兵不动,美联储扩大PPPLF及MSLP范围;欧央行未扩大QE规模

►欧美各国计划逐步复工。意大利:5月4日起,制造业及建筑业将复工;5月18日起,商店及博物馆等其他公共场所将复工;6月1日起,酒吧、餐厅、理发店等人员互动场所将复工;9月起,学校开学。法国:5月11日起,托儿所、小学以及所有商品和食品商店等将重新开放;5月18日,中学开学;5月底,政府将绝对是否重新开启高中以及餐厅、酒吧等场所。西班牙:5月11日,酒店、公共交通等均回复运营,餐厅及酒吧开启软复工模式;德国:5月3日,所有餐厅及酒吧允许开放;5月4日,毕业季学生开学,理发店复工[1]。美国:特朗普政府于4月中旬宣布美国将分“三步走”的方式,在各州根据情况自行决定的基础上,最早于5月初部分复工。截止5月1日,已有18个州部分解封[2]。

►吉利德表示瑞德西韦试验结果显著,FDA批准紧急使用于重症患者。上周三,吉利德(GILD.US)科技公司公开宣布至少50%的患者在接受5天剂量的药品瑞德西韦(Remdesivir)后有所好转,并且超过一半的患者在两周内已出院[3]。同时,公司管理层表示目前该药品的供应量共有150万剂,可用于14万患者的10日疗程。在此之后,美国食品和药物管理局(FDA)发布了一项针对此药物的紧急使用授权,允许美国医疗机构在医治重症患者时“紧急使用”瑞德西韦[4]。

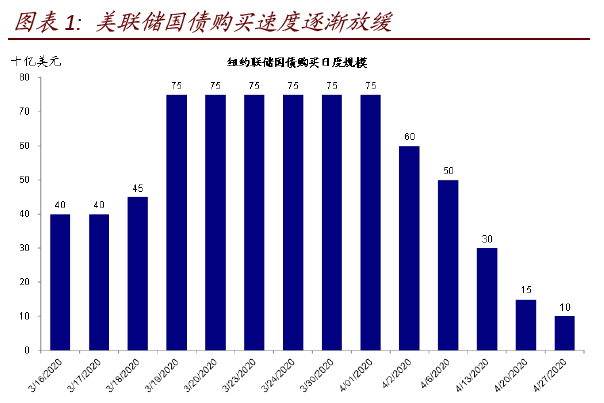

► 4月FOMC按兵不动、重申鸽派姿态;美联储仍有“弹药”,不排除后续更多支持。此次会议整体平淡,市场也并没有太多预期。美联储申鸽派姿态,如维持当前低利率直到经济重回正轨、继续实施大规模QE、以及回购操作等。鲍威尔表示并不急于(non in any hurry)撤回对经济的支持措施。此外,鲍威尔指出当前问题下美国面临的三个中期风险,并呼吁更多直接财政支持应对此次问题可能带来的长期损害。到目前为止,美国已经陆续推出四轮规模超过3万亿美元的财政救助计划;从货币政策角度,美联储也仍有“弹药”可用,主要来自此前国会CAREs法案中给财政部拨款4540亿美元还剩下的2500亿美元可以作为本金(平均撬动10倍杠杆)(《4月FOMC:政策仍有空间;复工成为焦点》)。

►美联储扩大PPPLF及MSLP范围。美联储于4月30日宣布扩大工资保护项目贷款便利(PPPLF)以及“主街”贷款便利(MSLF)。其中,PPPLF的借贷对象以及抵押品范围得以扩大,目前所有小企业管理局(SBA)批准的贷款机构,包括非存款机构贷款人,都可以参与该计划。同时,合资格的借款人也可以将购买的所有PPP贷款作为PPPLF的抵押品[5];美联储也同时宣布MSLF的范围和资格,该计划最初是为雇佣超过10,000名员工或收入低于25亿美元的公司提供贷款,但目前雇员人数不超过15,000人或年收入不超过50亿美元的公司也有资格申请[6]。

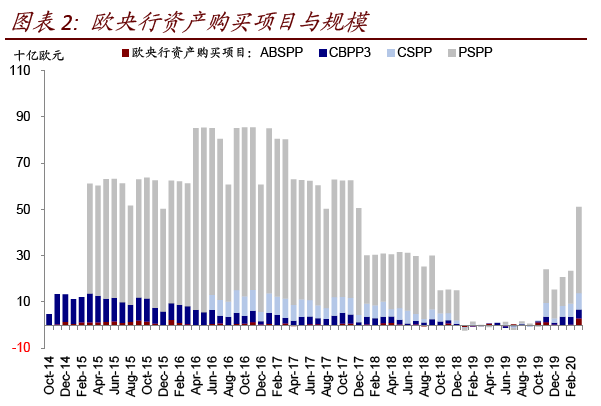

►欧央行未扩大QE规模,略低于预期。欧央行在4月30日的议息会议上表示将维持存款利率、再融资利率以及边际借贷利率分别在-0.5%、0.0%以及0.25%水平不变。同时,第三轮定向长期再融资操作(TLTRO III)的条件将继续放宽。除此之外,欧央行表示自三月末开始的约7500亿欧元的紧急抗疫购买计划(PEPP)将会至少持续至年末甚至结束,同时每月约200亿欧元的资产购买计划(APP)也将一直持续至提高利率之前,以加强其政策利率的适应性影响[7]。不过,此次会议没有进一步增加QE规模略低于市场预期。拉加德表示“欧元区经济全年可能收缩5%-12%左右[8],跨资产类别和辖区之间的资产购买将继续以灵活的方式进行”。

扫码下载智通APP

扫码下载智通APP