阿里巴巴(09988)FY4Q20业绩前瞻:国内零售恢复好于预期,卫生事件影响不改长期价值

本文来自微信公众号“草叔消费升级研究”,作者:吴劲草、姬雨楠。

阿里巴巴(09988,BABA.US)FY4Q 20业绩前瞻

国内公共卫生事件有效控制,电商销售&快递单量持续恢复,预计阿里FY4Q20国内零售恢复情况好于预期:

①根据国家统计局数据,1-2月、1-3月国内实物商品网上零售额分别同比+3%和+5.9%,3月电商增速显著提升;

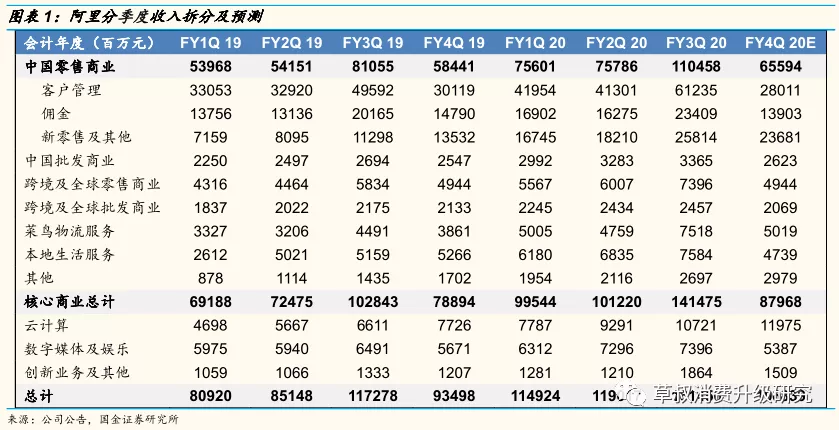

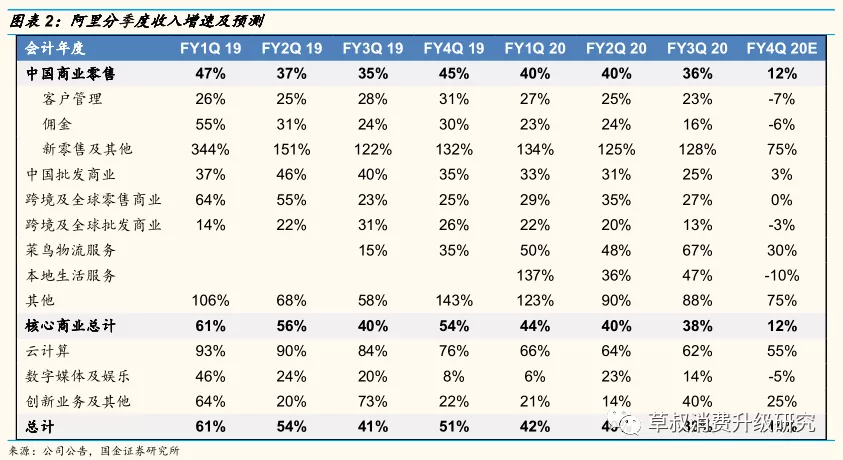

②根据国家邮政局数据,1-3月,我国快递业务量分别为37.8/27.7/59.8亿件,分别同比-16.4%/+0.2%/+23%,3月快递单量增速已恢复至公共卫生事件前水平;因此我们预计FY4Q20公司国内零售整体GMV增速有望达到6%。但是考虑到公共卫生事件冲击,商家经营信心受损,广告投放力度仍需一定时间复苏,预计FY4Q20客户管理收入同比-7%。此外,由于天猫超市经营模式从3P向1P转变,且公共卫生事件发生后公司出台对天猫商家免去半年平台年费等扶持措施,预计 FY4Q20佣金收入同比-6%。国内零售-新零售及其他中,银泰受到较大冲击,但盒马鲜生实现高速增长,该板块整体收入预计同比+75%。因此整体来看,FY4Q20,预计中国零售商业实现收入656亿元,同比+12%。

本地生活、国际零售&批发预计为FY4Q20受公共卫生事件冲击较大的板块:根据国家统计局数据,国内餐饮收入1-2月和1-3月分别同比-43.1%和-44.3%,Q1餐饮消费受公共卫生事件冲击仍未呈现复苏。阿里本地生活业务在公共卫生事件期间通过减免佣金、支付宝升级等多种方式帮助商家弥补线下损失,预计FY4Q20本地生活收入同比-10%至47亿元。此外,3月海外公共卫生事件爆发态势持续升级,Lazada、速卖通、天猫国际、考拉等跨境电商平台面临较大压力,预计FY4Q20公司跨境零售/跨境批发业务收入为49/21亿元,增速将逊于国内零售。跨境电商业务发展的低迷也为菜鸟物流的出口业务带来负面影响,预计FY4Q20菜鸟物流增速将环比放缓,实现收入50亿元。

云计算优势持续巩固,数字娱乐板块承受较大压力,钉钉等创新业务需求激增:根据Gartner数据,2019年全球云计算IaaS市场同比+37.3%,市场规模达445亿美元。阿里云蝉联全球第三、亚太第一,亚太市场份额从26%上涨至28%,全球市场份额从7.7%上涨至9.1%。此外阿里云宣布未来3年将投资2000亿用于新基建,优势有望持续巩固。数字娱乐板块,预计FY4Q20UC和优酷的广告收入以及阿里影业的整体收入受公共卫生事件较大冲击,优酷会员收入预计有所增长,整体板块面临较大增长压力。公共卫生事件期间,钉钉助力远程办公和远程教学,需求激增但服务器成本预计也将有所上升。

投资建议:FY2020-2022,我们预计公司实现营收5022、6649、8362 亿元,分别同比+33%、32%、26%;GAAP归母净利润1385、1189、1450亿元;NON-GAAP净利润1249、1708、2138亿元,分别同比+34%、37%、25%。短期公共卫生事件影响不改公司长期价值,维持买入评级,目标价246港元。

风险提示:公共卫生事件冲击消费、新业务拖累报表、电商竞争加剧、商誉减值。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP