全球债务周期的10年轮回

本文来自长江证券。

报告摘要

经历过去近10年的急剧膨胀后,本轮全球债务的脆弱性,在公共卫生事件冲击下加速显现。阿根廷的债务违约,或许只是全球新一轮债务风险集中暴露的开始。

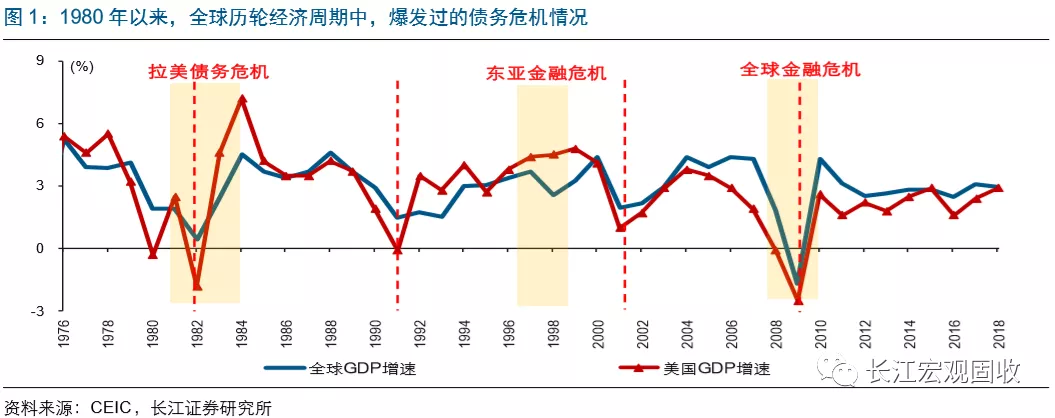

回溯历史,1980年以来,全球平均每10年左右,爆发一次大规模的债务危机

1980年以来,全球平均每10年左右,爆发一次债务危机;目前距离上一次债务危机,已过去了近12年时间。1980年以来,全球先后爆发了拉美债务危机(1982-1984)、亚洲金融危机(1996-1999)及全球金融危机(2008),每次危机之间的间隔时间在平均10年左右。目前,距离上一次全球债务危机,已近12年。

全球债务危机一般由单个经济体债务危机引发,通过跨境资金流动大范围蔓延。拉美及亚洲债务危机爆发前,新兴市场对外集中借入大量外债;单一新兴经济体爆发危机后,外债资金的集中撤离导致危机快速扩散。2008年金融危机率先在美国爆发,随后通过跨境资金流动、蔓延至拥有大量美国资产的非美经济体中。

过往10年,全球债务急剧膨胀;美国企业、欧元区政府及新兴市场债务创新高

2010年以来,随着主流央行长期实施货币宽松、利率中枢不断回落,全球债务规模急剧膨胀。发达经济体中,美国杠杆率从230%升至254%、创下新高,欧元区杠杆率达到历史高位267%。新兴市场方面,除了对内加杠杆外,还向发达经济体集中借入了大量外债。目前,多个新兴经济体外债/GDP已达历史高位。

美国企业及欧洲政府部门债务压力高企;新兴市场因外债结构恶化,风险不断累积。美国杠杆率飙升主因企业部门大举债务,后者杠杆率已达75%、刷新历史新高。欧元区债务扩张主要集中在政府部门,尤其是意大利、西班牙等政府债务高企。新兴市场方面,外债激增的同时、结构不断恶化,短期外债占比大增。

公共卫生事件造成的经济停摆,开始加速债务风险暴露,阿根廷违约或许只是开始

公共卫生事件影响下,随着外需急速收缩、资金大幅外流,新兴市场压力陡增;阿根廷的债务违约,或许只是新兴市场尾部风险暴露的开始。因经济预期急剧恶化、资金大幅外流,4月中旬,阿根廷率先出现债务违约;其他经济体中,土耳其、马来西亚、南非、智利等因短期外债偿付压力较大,尾部风险的暴露也已不容忽视。由于外债资金来源集中,还需警惕外资撤离,引发危机在新兴市场蔓延。

美欧偿债压力同样激增,并容易因跨境资金流转、与新兴市场尾部风险共振。公共卫生事件爆发后,美欧虽然快速出台经济纾困政策,但主要是托底、非刺激。随着债务集中到期,以及公共卫生事件“厚尾”下经济持续受拖累、融资压力居高不下,美国企业及欧洲政府部门债务风险加速累积。不仅如此,由于资金在欧洲与美国、新兴市场之间存在大规模流转,美、欧和新兴市场的尾部风险易出现共振。

风险提示:1. 公共卫生事件大幅扩散。

报告正文

经历过去近10年的急剧膨胀后,本轮全球债务的脆弱性,在公共卫生事件冲击下加速显现。阿根廷的债务违约,或许只是全球新一轮债务风险集中暴露的开始。回溯历史,全球平均每10年左右,爆发一次债务危机

1980年以来,全球先后爆发拉美债务危机、亚洲金融危机及全球金融危机

1980年以来,全球平均每10年左右,爆发一次债务危机。1980年至今,全球每10年左右经历一轮完整的经济周期。截至到目前,全球已经历3轮完整的经济周期,并仍处于2010年开启的第4轮经济周期中。回溯过往的3轮经济周期,全球先后爆发了3次债务危机。具体包括,1982年至1984年的拉美债务危机,1996年至1999年的亚洲金融危机,以及2008年的全球金融危机。

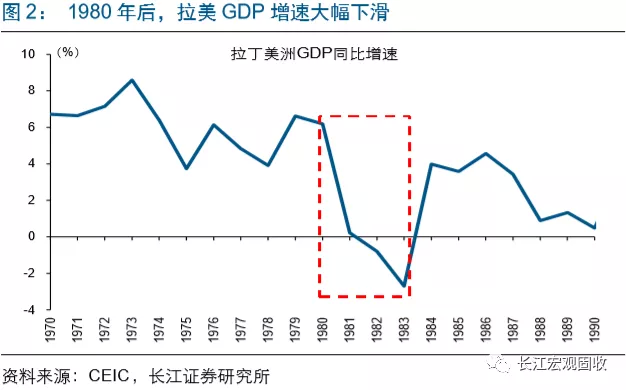

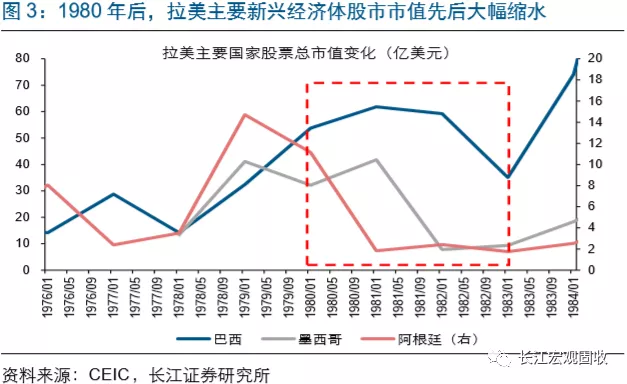

1982年至1984年,因无力偿还到期外债,墨西哥、巴西和阿根廷等拉美经济体集体爆发债务危机。1980年前,受益于全球经济高速增长和大宗商品价格上涨,以墨西哥、巴西和阿根廷为代表的拉美经济体表现优异,年均GDP增速保持在6%左右。但1980年后,伴随全球经济增速及大宗商品价格等持续下挫,主要拉美经济体的经济状况开始恶化,本币兑美元汇率持续贬值,GDP增速不断下挫。1982年8月,墨西哥因外汇储备大幅缩水,被迫宣布暂停偿还到期外债,拉美债务危机的序幕就此拉开。此后,巴西、阿根廷和智利等纷纷因偿债困难,宣布终止或推迟偿还外债。

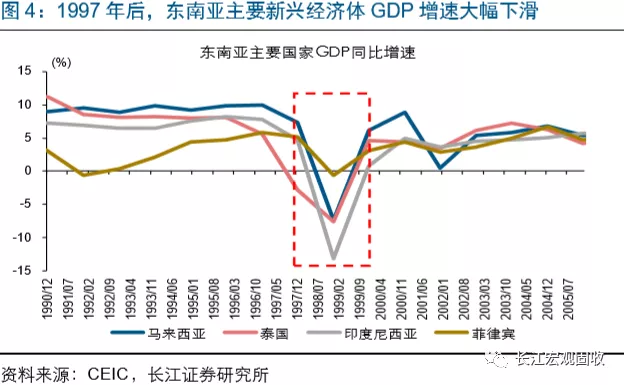

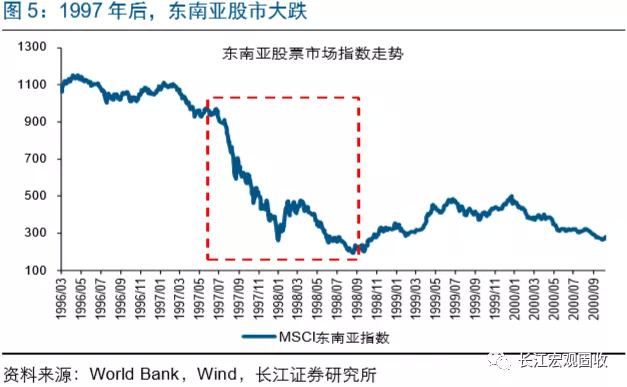

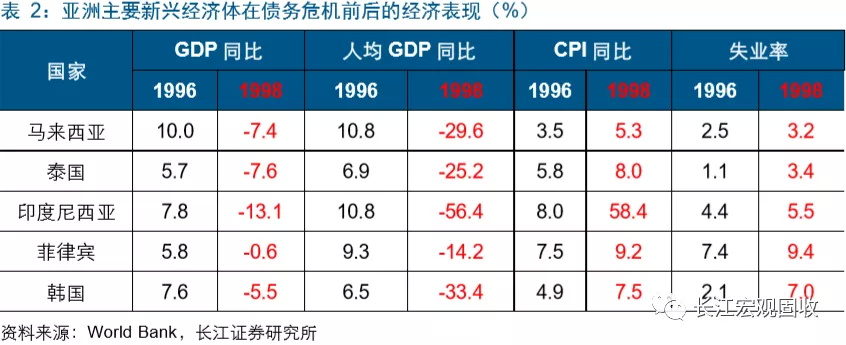

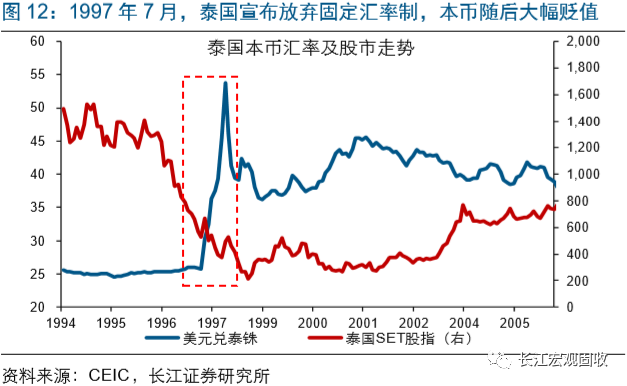

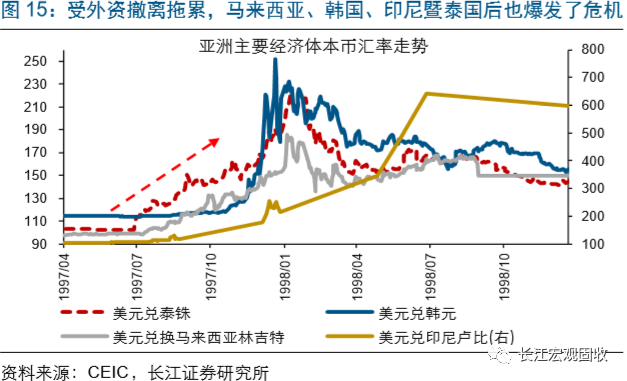

1996年至1999年,以泰国、马来西亚、印尼、韩国为代表的亚洲新兴经济体,因本币汇率恶性贬值、无力偿还到期外债等,爆发金融危机。1996年前,泰国、马来西亚、印尼、韩国等亚洲新兴经济体,凭借出口导向、对外举债等战略,国内经济高速增长。但1996年后,伴随全球经济增速放缓,亚洲新兴经济体经济预期开始恶化,本币贬值压力不断累积。1997年7月,因无法继续维持固定汇率制,泰国宣布转向浮动汇率制,本币汇率随之大幅贬值。泰国外汇市场的恐慌,开始向全亚洲的金融市场蔓延。马来西亚、韩国、印尼等随后纷纷出现本币恶性贬值,并因无力偿还到期外债,爆发债务危机。

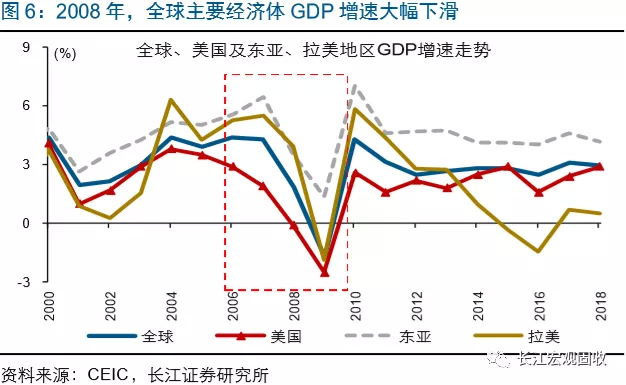

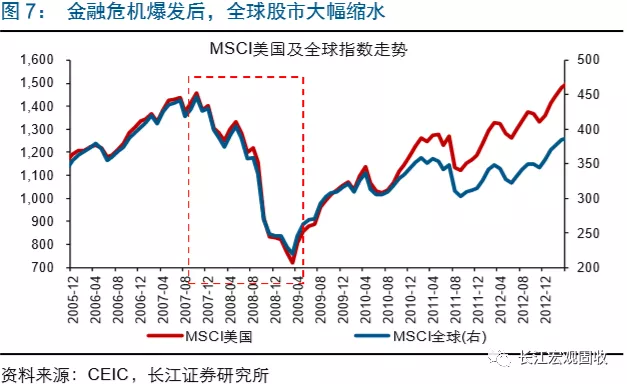

2008年金融危机,由美国金融危机引发,逐步演变成为席卷全球的金融危机。2008年9月,伴随美国顶级投行雷曼兄弟宣布破产,美国金融危机全面爆发。美国市场快速进入到极端恐慌状态,并引发全球性的美元流动性危机,造成全球资本市场无差别下跌。作为全球经济火车头,美国经济的大幅下滑,拖累全球经济快速下挫。与此同时,金融资产价格的暴跌、信贷违约潮出现等,不断冲击着全球金融体系,导致大量的金融机构破产、倒闭,最终演变成全球性的金融危机。

全球债务危机一般由单个经济体债务危机引发,通过跨境资金流动向外蔓延

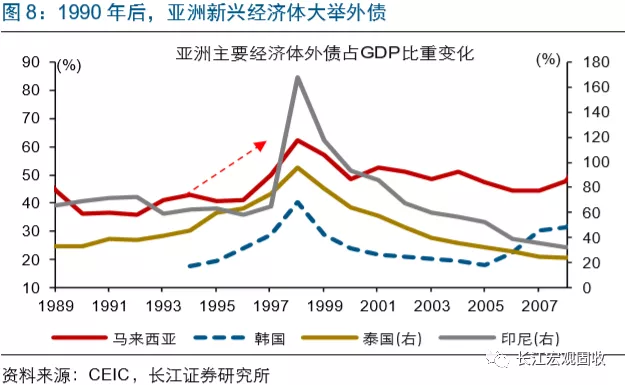

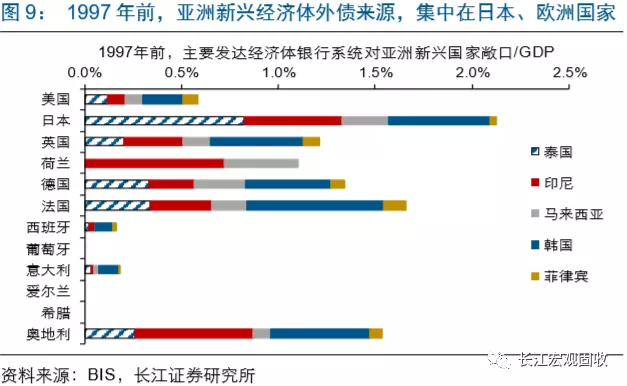

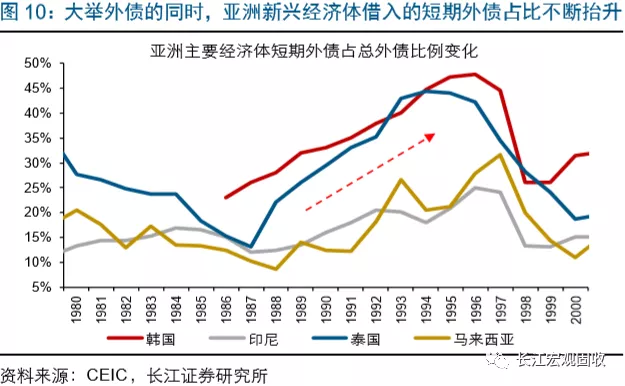

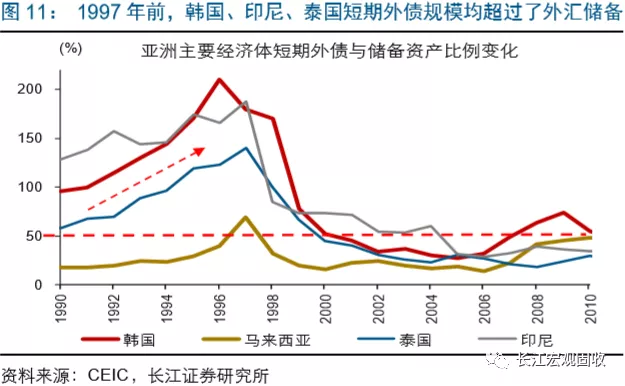

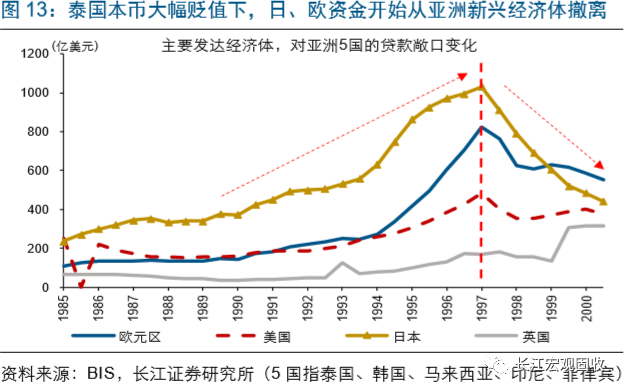

拉美债务危机和亚洲金融危机爆发前,主要新兴经济体向发达经济体集中借入了大量外债、尤其是短期外债。以亚洲金融危机为例,危机爆发前,马来西亚、韩国、泰国、印尼等为发展经济、大举外债,外债占GDP比重从10%~20%飙升至30%、甚至100%以上。外债结构方面,短期限债务的占比不断抬升,泰国、韩国的短期外债占比在1996年双双突破40%。马来西亚、韩国等的外债资金来源,主要集中在日本和欧洲国家。BIS的数据显示,1990年至1997年,日本和欧元区的银行体系为追求更高的收益,向亚洲新兴经济体的贷款敞口分别扩大了2.4、4.8倍。

外债资金来源的高度集中,使得单一新兴经济体爆发债务危机后,资金容易从其他相似的新兴经济体快速撤离,导致危机大范围蔓延。还是以亚洲金融危机为例,危机爆发前,马来西亚、韩国、泰国、印尼的短期外债偿付压力均大幅抬升。1997年7月,随着泰国本币汇率大幅贬值、无力偿还到期外债,日本和欧洲银行开始竞相从同样外债偿付压力高企的马来西亚、韩国、印尼等撤离资金。其中,日本在1997年至1999年,对亚洲新兴经济体的贷款敞口缩水幅度高达50%。在日、欧资金大规模撤离的冲击下,马来西亚、韩国、印尼等本币汇率纷纷大幅贬值,并随后因无力偿付外债、爆发危机。

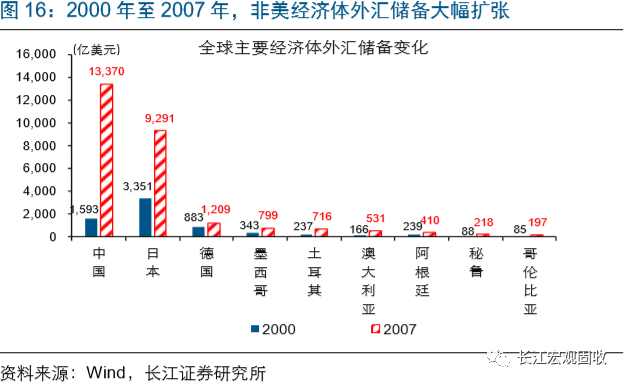

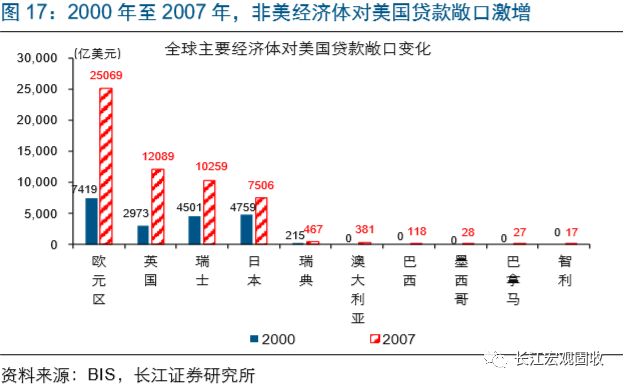

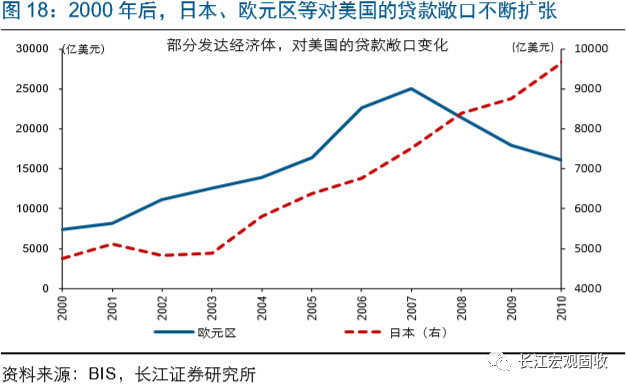

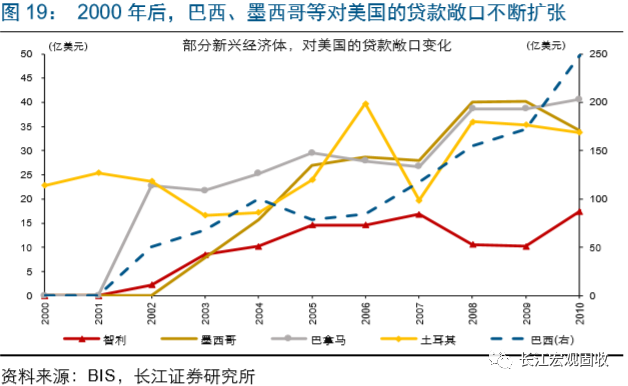

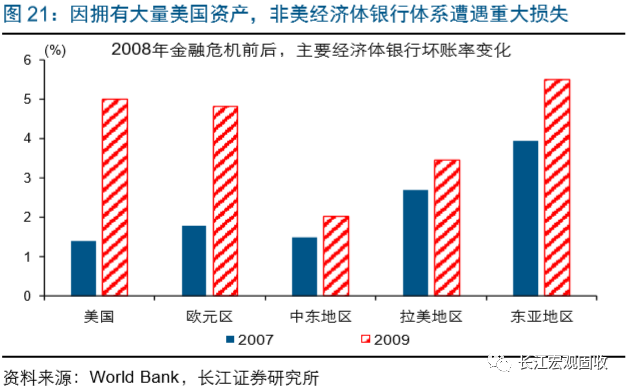

与两次新兴债务危机不同,2008年金融危机爆发前,非美发达经济体和新兴经济体均配置了大量的美国资产。2002年至2007年,全球经济高速增长,大宗商品价格持续上涨。经济高景气下,无论是日本、德国、澳大利亚等发达经济体,还是中国、墨西哥、巴西等新兴经济体,外汇储备均大幅扩张。这一背景下,面对美国股市和房价持续、快速上涨,发达经济体(非美)和新兴经济体纷纷大举购买美国资产。以贷款敞口为例,2000年至2007年,欧元区对美国贷款敞口从7419亿美元增长至25069亿美元,巴西对美国贷款敞口也从0左右飙升至118亿美元。

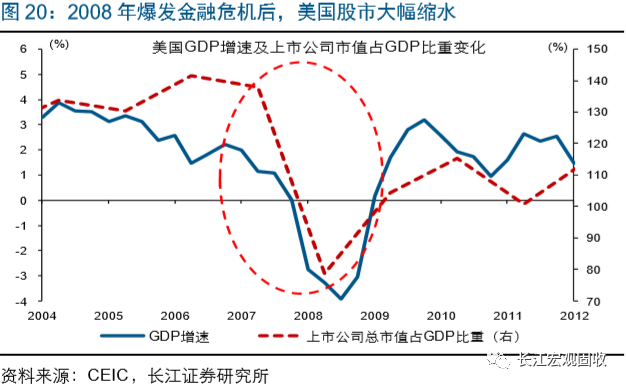

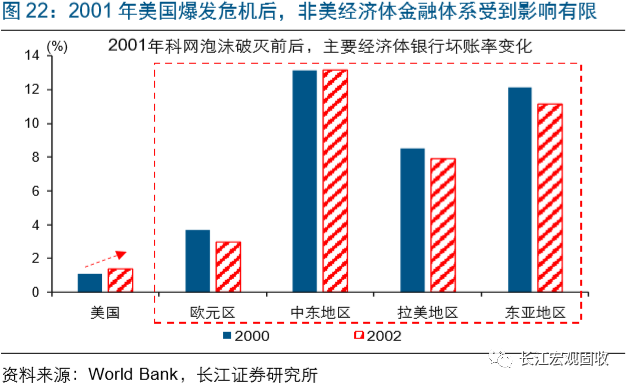

2008年美国金融危机的爆发,导致拥有大量美国资产的非美经济体遭遇巨大损失,金融危机随之从美国向全球蔓延。2008年美国金融危机爆发后,美国银行坏账率从1.4%升至5%。与此同时,由于拥有大量美国资产,众多非美经济体的银行坏账率纷纷飙升。2007年至2009年,欧元区、拉美地区、东亚地区银行坏账率分别上升3、0.8、1.6个百分点至4.8%、3.5%、5.5%。随着银行体系遭遇重大损失,众多非美经济体“紧随”美国,爆发金融危机。与2008年明显不同的是,2001年美国科网泡沫破灭后,新兴经济体由于配置的美国资产规模有限,并未爆发金融危机,“受损”幅度也相对较小。

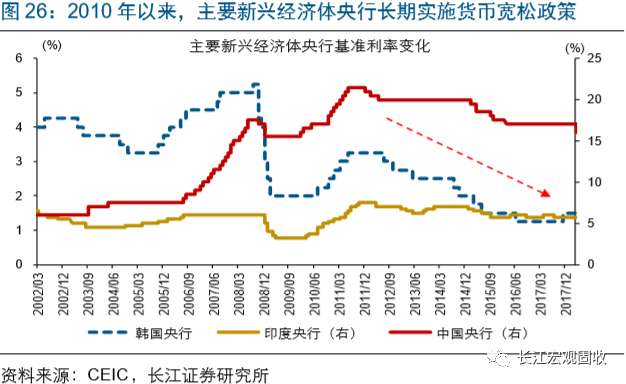

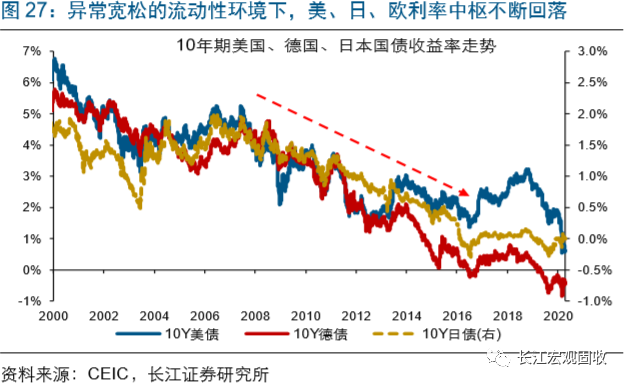

2010年来,全球债务急剧膨胀,中长期风险不断累积2010年以来,随着主流央行长期实施货币宽松政策,全球债务规模急剧膨胀。美国企业部门、欧元区政府部门杠杆率均已升至历史高位,新兴市场整体杠杆率上升的同时,还借入了大量外债。

宽松流动性环境下,新兴、发达经济体纷纷大举债务,杠杆率升至历史新高

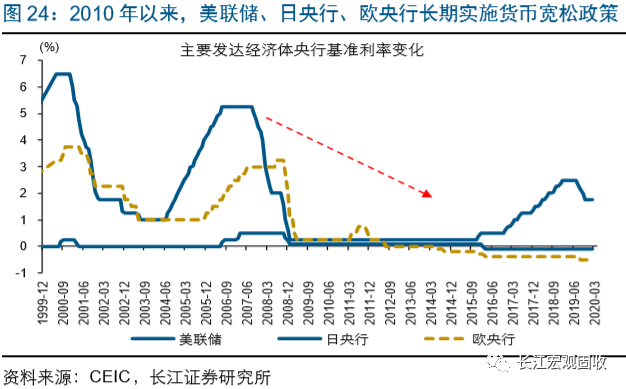

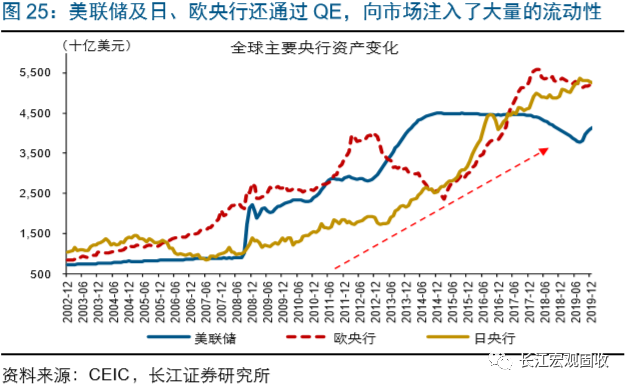

2010年以来,由于经济景气持续低企,主流央行长期实施货币宽松政策,利率中枢不断回落。2008年金融危机爆发后,随着全球经济景气持续位居低位,美联储、欧央行、日央行等发达经济体央行,以及韩国央行、印度央行等新兴经济体央行,长期实施货币宽松政策。其中,欧、日央行还一直在实施非常规的量化宽松政策,主动向市场注入了大量的流动性。异常宽松的流动性环境下,全球利率中枢持续回落,2019年更是最多出现了超过17万亿美元的负利率资产。

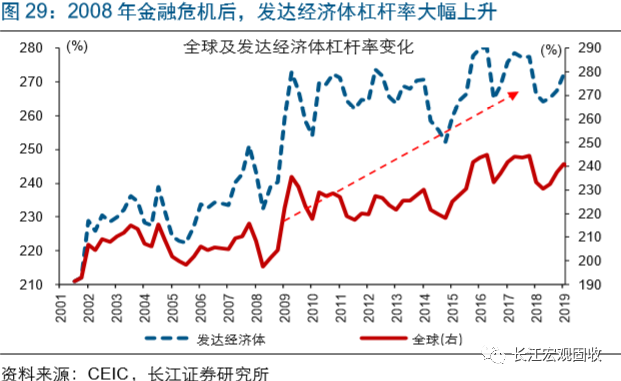

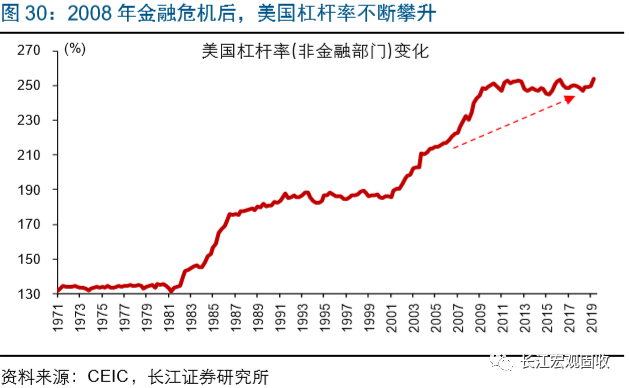

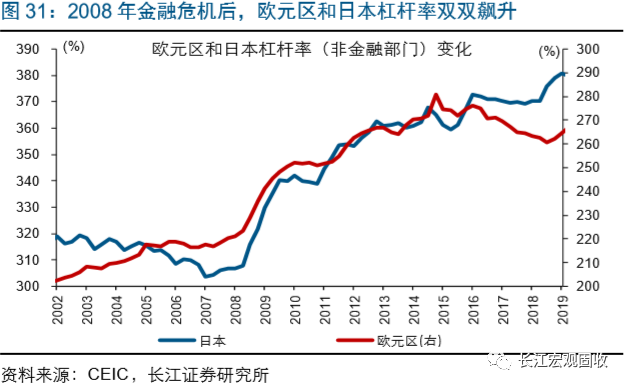

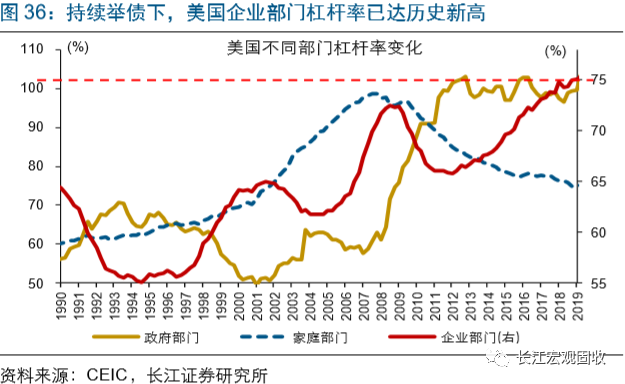

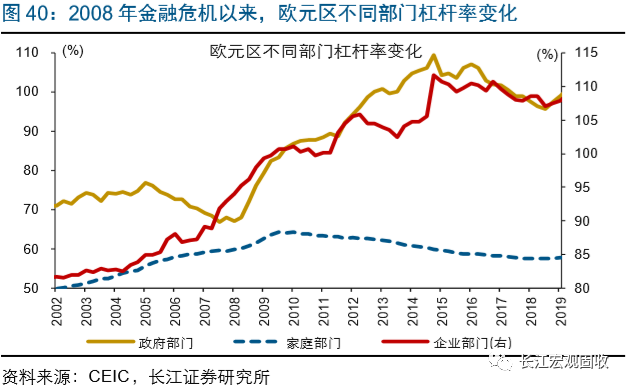

低利率环境下,发达经济体纷纷大举债务,杠杆率升至历史高位。低利率环境的支持下,发达经济体在家庭部门去杠杆(家庭部门因地产泡沫破灭严重受损)的同时,企业部门和政府部门大加杠杆。截止到2019年3季度,发达经济体整体杠杆率已从232%左右上升近40个百分点至272%,刷新历史新高。主要发达经济体中,美国、日本杠杆率分别从230%、307%升至254%、380%,双双创下历史新高。欧元区方面,杠杆率在2008年至2015年大幅上升了60个百分点;2015年后,杠杆率虽然有一定程度的回落,但依然高达267%。

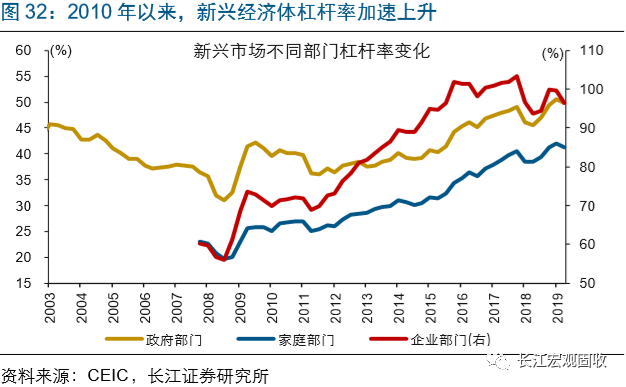

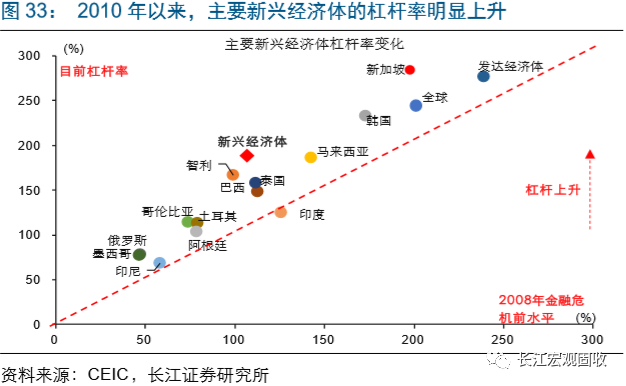

与发达经济体相似,新兴经济体在经济低迷、宽松流动性环境下,大加杠杆。2010年以来,新兴经济体政府、企业和家庭部门全面加杠杆。截止到2019年3季度,新兴经济体整体杠杆率已由110%升至190%上下,不仅创下历史新高,杠杆率的上升幅度也远超发达经济体。新兴经济体中,无论是生产型经济体韩国、墨西哥、土耳其等,还是资源型经济体巴西、智利、印尼等,杠杆率均已升至历史高位。

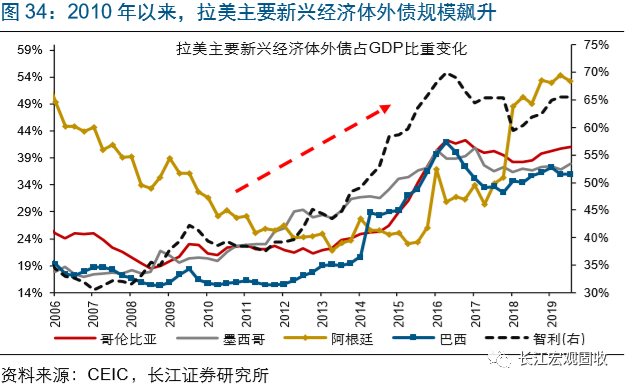

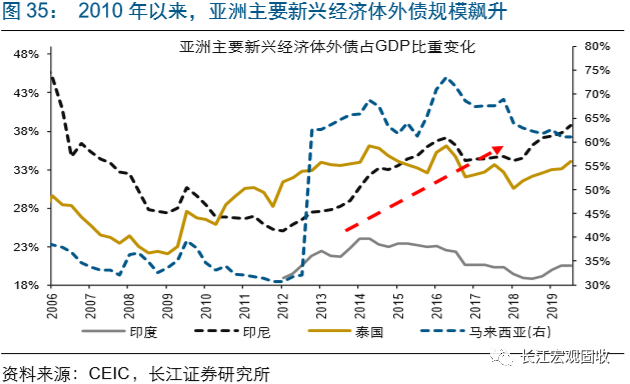

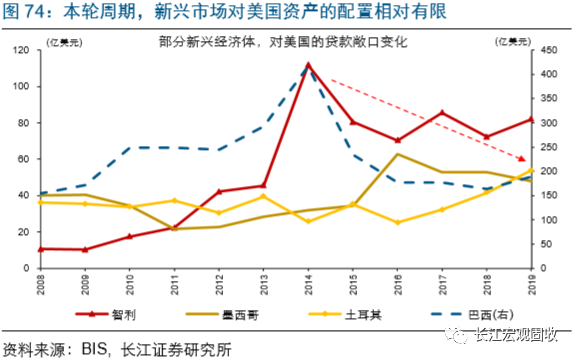

不仅对内加杠杆,新兴经济体还大举外债,外债规模激增。国内资本的相对匮乏,使得新兴经济体在刺激经济过程中,持续对外举债。与此同时,发达经济体在国内利率水平不断下滑背景下,为了追求更高的资产回报率,将大量的流动性投向了新兴市场。双方“一拍即合”下,新兴经济体的外债规模大幅飙升。截止到2019年3季度,巴西、阿根廷、马来西亚、哥伦比亚、智利、墨西哥等外债占GDP比重,均已较2010年增长了60%;土耳其、印尼等外债占GDP比重的增幅,也超过了40%。

美国企业及欧洲政府债务压力高企,新兴市场因外债结构恶化、风险不断累积

虽然家庭部门杠杆率明显下滑,但美国企业部门大举债务,杠杆率不断刷新历史新高。2008年金融危机爆发后,美国此前大幅加杠杆的家庭部门,进入到去杠杆阶段。近10年来,美国家庭部门杠杆率由99%左右一路下滑至75%。家庭部门去杠杆的同时,美国企业部门大举债务。截止到2019年3季度,美国企业部门杠杆率已由66%升至75%,刷新历史新高。持续加杠杆下,美国企业的资产负债率已达到历史峰值。

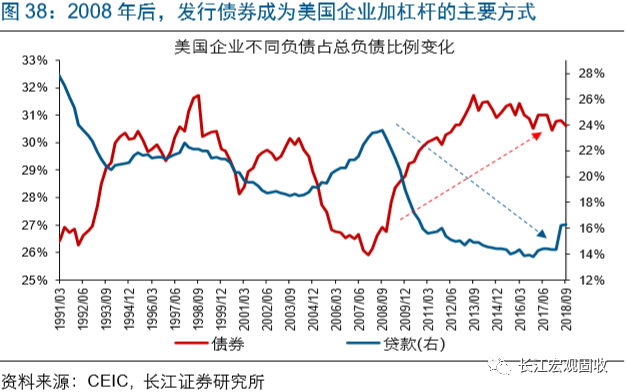

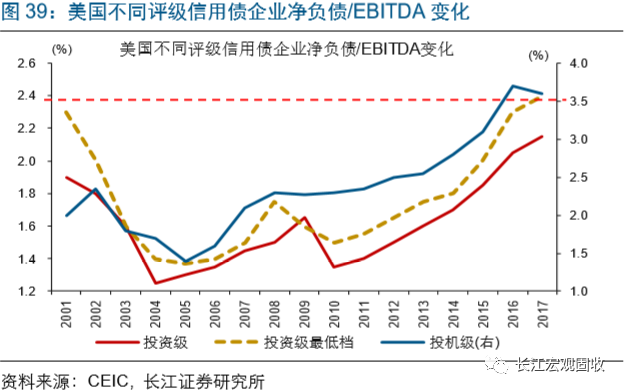

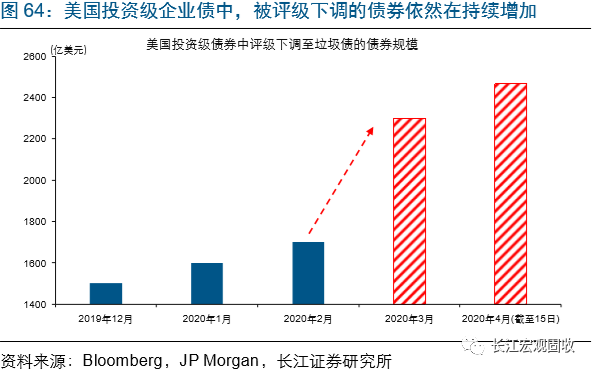

本轮美国企业加杠杆的主要方式是发行信用债,且发债企业的“资质”普遍较差,相较以往更容易受到收入下滑等冲击。美国企业负债结构显示,2008年以来,债券占比大幅抬升、贷款占比显著下滑;对应到信用债发行规模占GDP比重,在近10年由不足1%攀升至9%以上。发债企业的“资质”方面,普遍较差;无论是投资级、还是投机级信用债的发行企业,净负债/EBITDA(中位数水平)均升至2001年以来最高水平。由于净负债/EBITDA水平高企,美国发债企业将较以往更容易受到收入下滑等因素的冲击,债券评级下调的风险也更大。

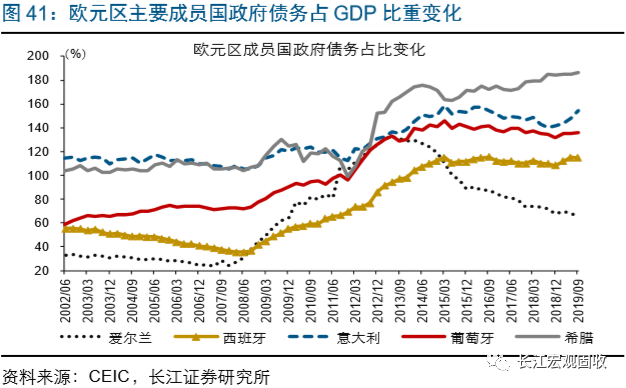

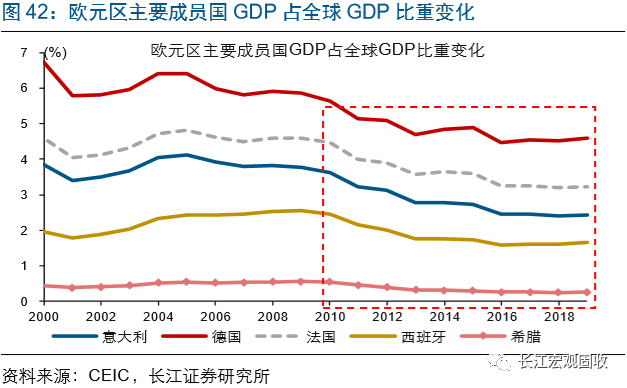

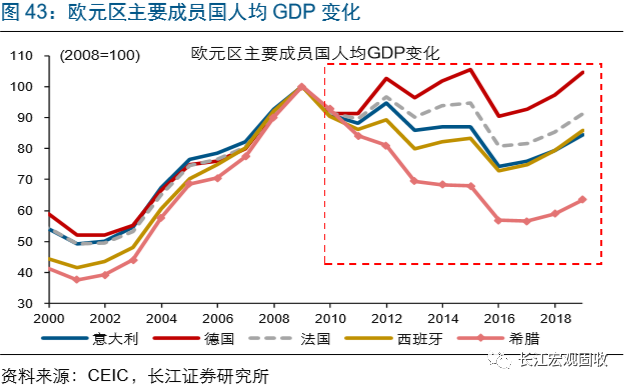

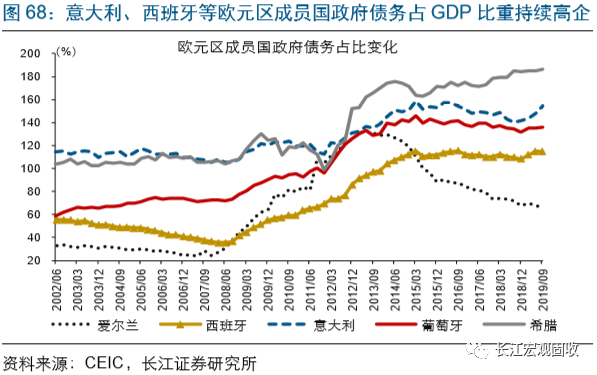

欧元区政府部门杠杆率升至历史高位,希腊、意大利、西班牙政府部门债务压力尤其大。2008年、2011年,欧元区接连爆发金融危机、主权债务危机,经济遭受重创。虽然欧央行随后不断加码货币宽松政策,但因私人部门需求不足,欧元区经济表现依然低迷。从GDP占全球GDP比重来看,2010年以来,无论是欧元区领头羊德国,还是希腊、意大利、西班牙等,均不断下滑。同时,除德国外,希腊、意大利、西班牙人均GDP水平均未能恢复到2008年金融危机爆发前水平。经济低迷下,希腊、意大利、西班牙政府部门杠杆率纷纷升至历史高位,债务压力高企。

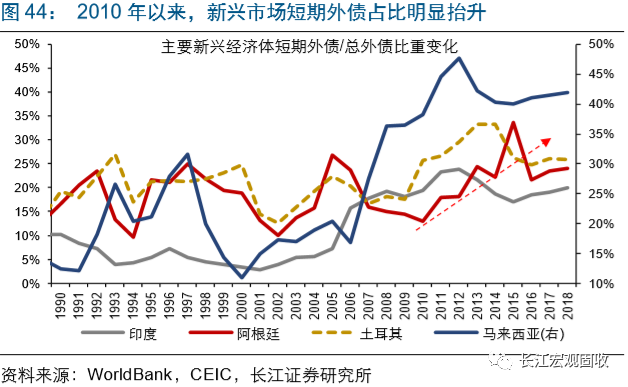

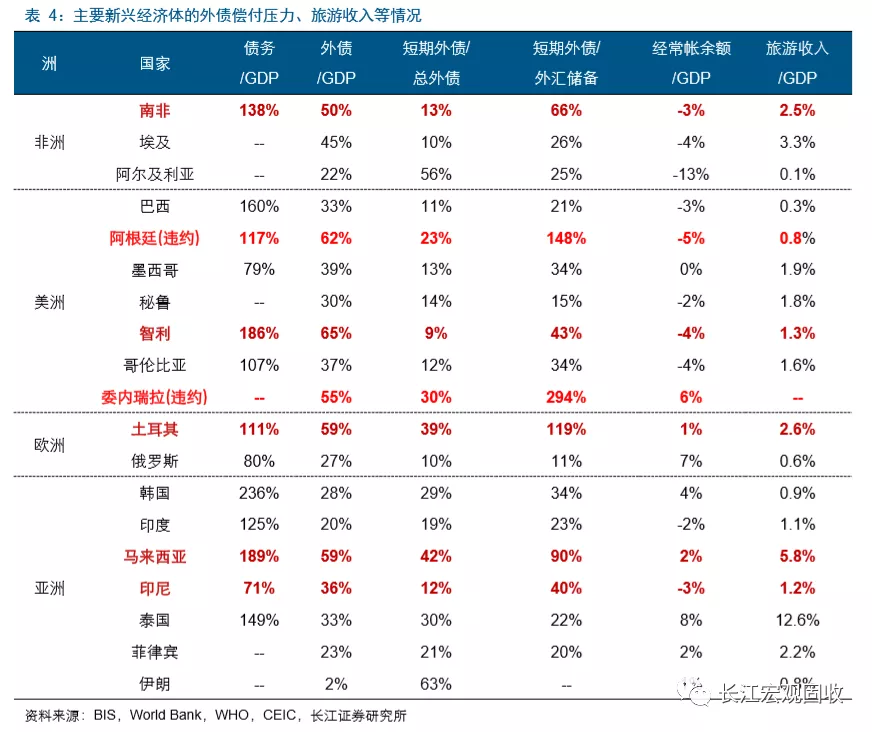

新兴市场方面,外债规模激增的同时,结构不断恶化,短期外债占比大幅抬升。拉美债务危机和亚洲金融危机爆发的直接导火索,是无力偿付到期短期外债。数据来看,拉美债务危机爆发前,主要拉美国家短期外债占总外债的比例均达到20%以上,委内瑞拉更是超过50%;亚洲金融危机爆发前,主要亚洲国家短期外债占总外债比重均超过20%,马来西亚和泰国高达32%和34%。2010年以来,新兴市场外债规模激增的同时,外债结构持续恶化。数据显示,无论是亚洲的马来西亚、印度等,还是拉美的阿根廷、智利,以及欧洲的土耳其等,短期外债占总外债比重均明显抬升。

公共卫生事件造成的经济停摆,开始加速全球债务风险的暴露公共卫生事件影响下,随着外需急速收缩、资金大幅外流,新兴市场压力陡增,阿根廷更是率先出现债务违约。美、欧方面,债务风险持续累积的同时,还容易因资金跨境流动、与新兴市场尾部风险出现共振。

不止阿根廷,多个新兴经济体外债偿付压力高企,尾部风险的暴露不容忽视

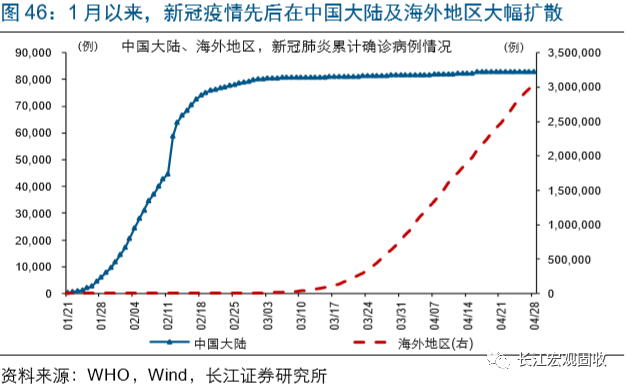

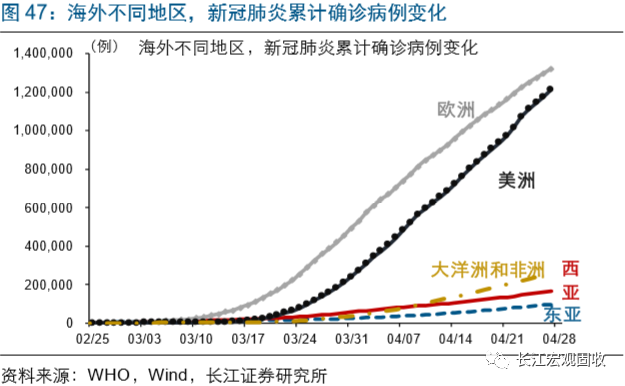

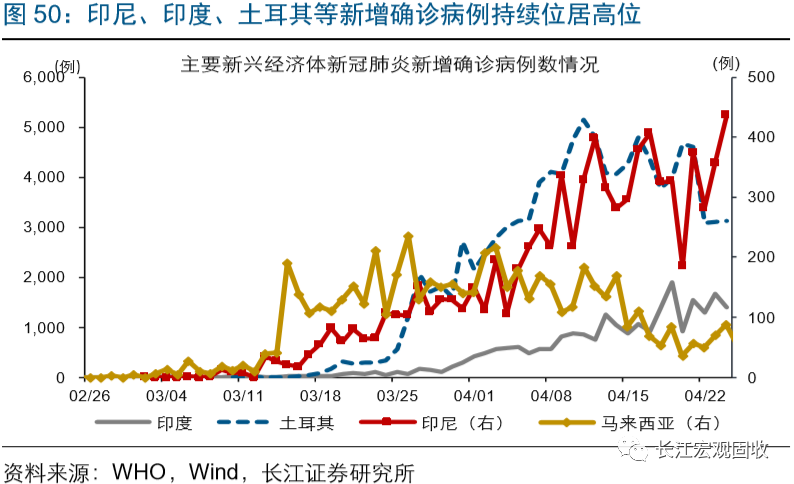

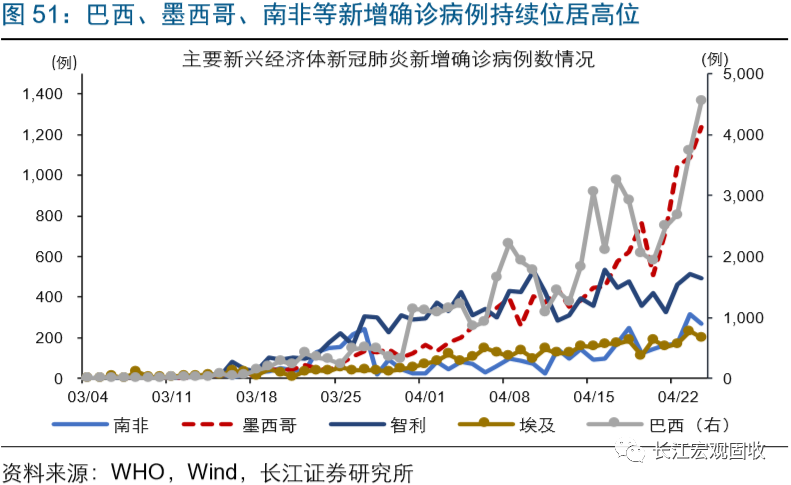

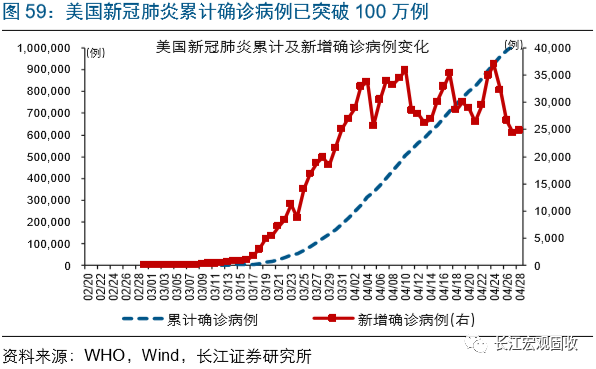

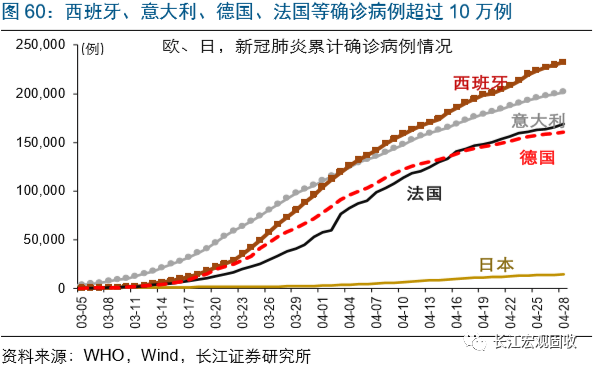

今年1月以来,公共卫生事件在全球大幅扩散,累计确诊病例超过300万例。公共卫生事件,先后在中国大陆及海外地区大幅扩散。截止到4月28日,中国大陆累计确诊病例82858例,海外地区累计确诊病例305.8万例。分地区来看,欧洲、美洲地区形势较为严峻,累计确诊病例分别达到132.2万例、121.3万例;其他地区方面,大洋洲(非洲)、西亚、东亚地区累计确诊病例,分别达到26万例、16.4万例、9.9万例。

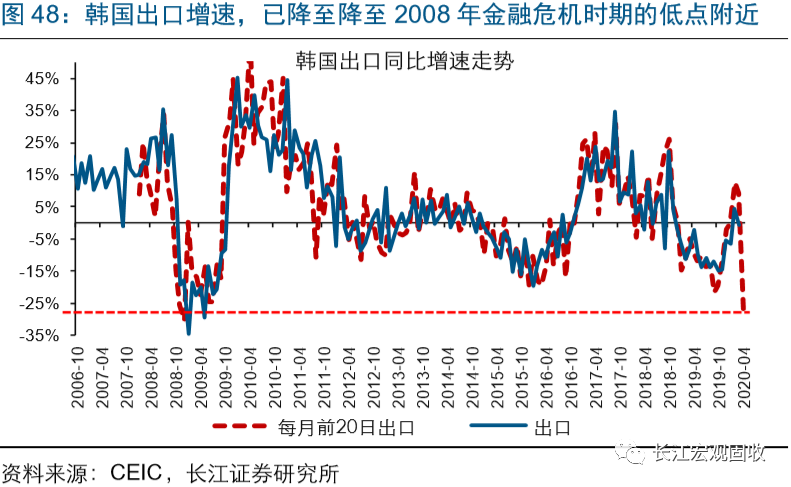

随着公共卫生事件拖累全球经济大幅下滑,叠加本土扩散、打压内需等,新兴经济体经济景气快速回落。新兴经济体的经济增长主要依赖出口驱动,与全球经济的走势密切相关。随着公共卫生事件影响下美国、欧元区等经济大幅下滑,新兴经济体出口显著回落。最新数据显示,素有全球经济“金丝雀”之称的韩国的出口增速,已降至2008年金融危机时期的低点附近。出口下滑的同时,公共卫生事件在本土的蔓延,以及相关防控措施的实施(封城、封国等),也不断地打压内需,拖累众多新兴经济体的经济形势进一步恶化。

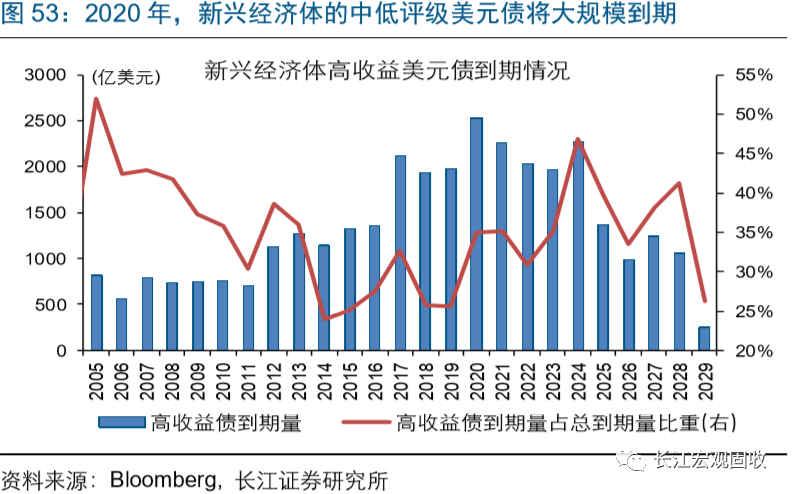

经济显著承压的同时,新兴经济体的外债、尤其是中低评级外债面临大规模到期。经历多年的对外举债后,新兴经济体的外债在2019年、2020年集中到期。以美元债为例,2019年、2020年分别有7750亿美元、7229亿美元美元债到期,远高于2017年前的均值水平4050亿美元。新兴经济体到期的美元债中,中低评级到期规模较大,2020年到期的占比更是从25%大幅攀升至34%。从主要新兴经济体来看,无论是资源型的巴西、南非、智利等,还是生产型的土耳其、墨西哥等,美元债到期规模均将较之前大幅增加。(详细分析,请参考《新兴市场隐忧,不容忽视》)

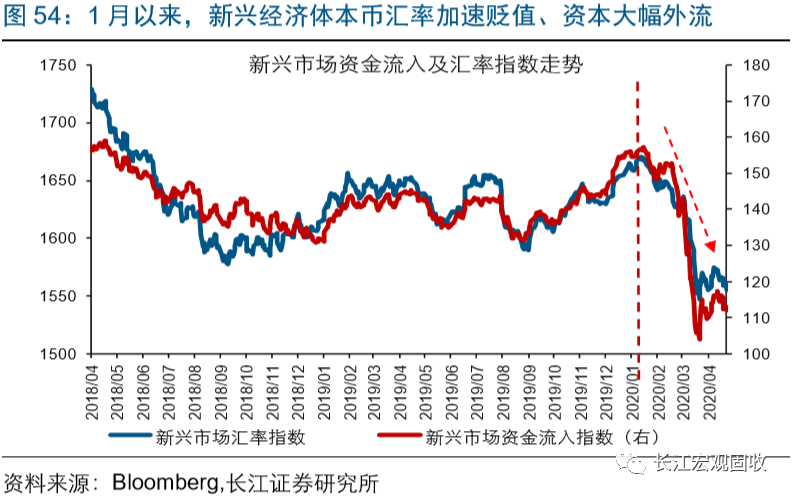

内外交困下,新兴经济体本币汇率大幅贬值,资本加速外流,股市、债市齐齐下跌。随着外债偿付压力不断抬升,以及公共卫生事件扩散、出口下滑等持续打压经济预期,新兴经济体本币汇率大幅贬值,资本开始加速外流。1月以来,彭博新兴市场本币汇率指数、资金流入指数,分别下滑了7%、28%。其中,土耳其里拉、巴西雷亚尔贬值幅度(兑美元汇率)更是分别高达17%、41%。资本大幅外流等冲击下,新兴市场股市、债市齐齐下跌。1月至今,MSCI新兴市场指数跌幅达22%,彭博新兴市场债券指数跌幅也接近14%。

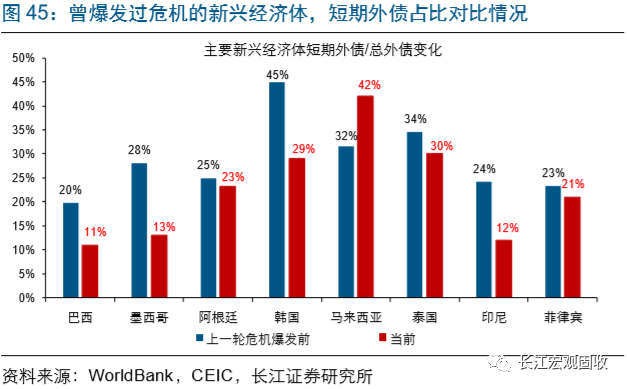

本币贬值、资本外流冲击下,阿根廷率先出现债务违约;其他新兴经济体方面,土耳其、马来西亚、南非、智利、印尼等短期偿债压力大幅抬升,尾部风险的暴露不容忽视。4月19日,阿根廷经济部长古斯曼表示,阿根廷已无力偿还外债、处于“事实违约”状态,成为了第一个“倒下”的新兴经济体。除了阿根廷外,目前,土耳其的短期外债占外汇储备比重已超过100%,马来西亚、南非、智利、印尼的短期外债也基本超过了外汇储备的40%。伴随经济持续恶化、本币贬值及资本大幅外流,上述新兴经济体因偿付到期外债困难、爆发债务危机的风险已不容忽视。

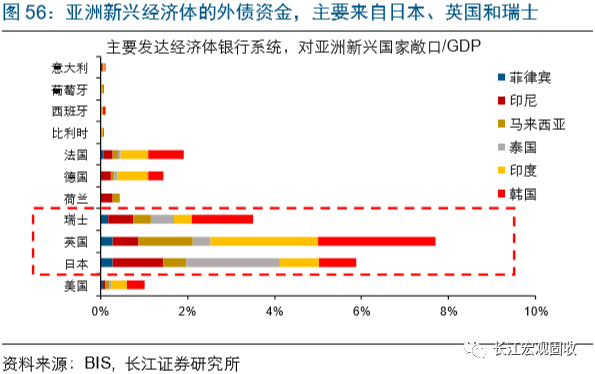

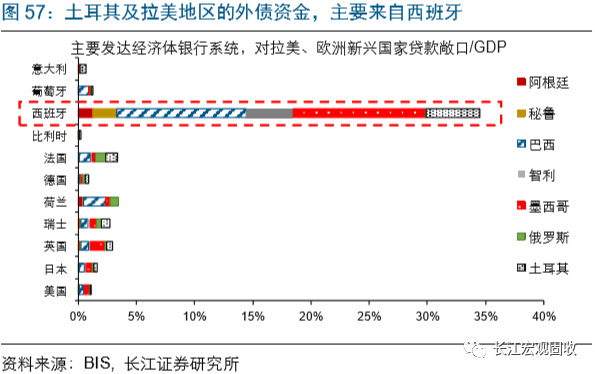

与前2次新兴债务危机相似,本轮新兴市场的外债资金来源高度集中,单一新兴经济体尾部风险的暴露,容易引发危机在新兴市场大幅蔓延。本轮新兴市场的外债资金来源,较为集中。其中,亚洲新兴经济体的外债资金,主要来自日本、英国和瑞士;土耳其及拉美新兴经济体的外债资金,主要来自西班牙。参考历史经验,一旦土耳其或亚洲、拉美地区中的单一新兴经济体暴露尾部风险,来自欧洲和日本的资金可能快速撤离。而这将显著加剧其他新兴经济体外债偿付压力,导致危机蔓延。正如3月以来,巴西、墨西哥、俄罗斯、印度等CDS价格飙涨,反映市场担心它们爆发危机的概率激增。

美欧偿债压力同样激增,并容易因跨境资金流动、与新兴市场尾部风险共振

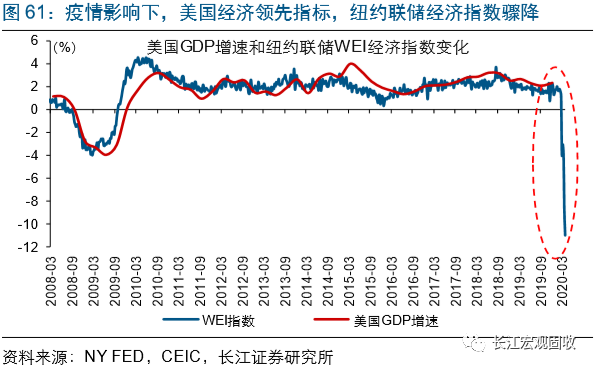

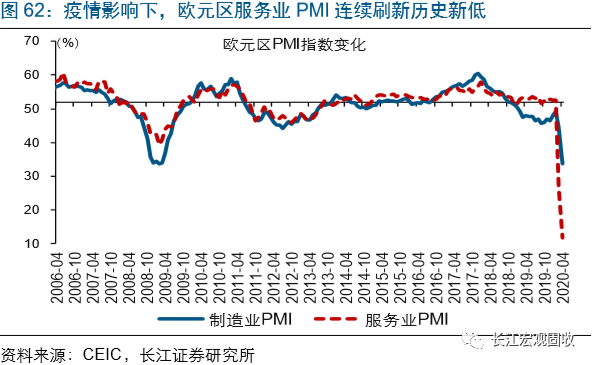

公共卫生事件大幅扩散及政府加强防控措施等影响下,美、欧经济活动大幅降温,阶段性陷入衰退已成定局。截止到4月28日,美国累计确诊病例已突破100万例、位居全球首位,欧洲的西班牙、意大利、法国、德国确诊病例也超过16万例。公共卫生事件扩散及各级政府加强防控等影响下,美、欧经济活动大幅降温。美国方面,超过一半的私人消费直接受到公共卫生事件冲击,经济领先指标WEI指数快速降至2008年金融危机时期的低点以下,并不断刷新历史新低。欧洲方面,欧元区整体及西班牙、意大利、法国、德国,制造业PMI大幅下滑,服务业PMI连续创下历史新低。

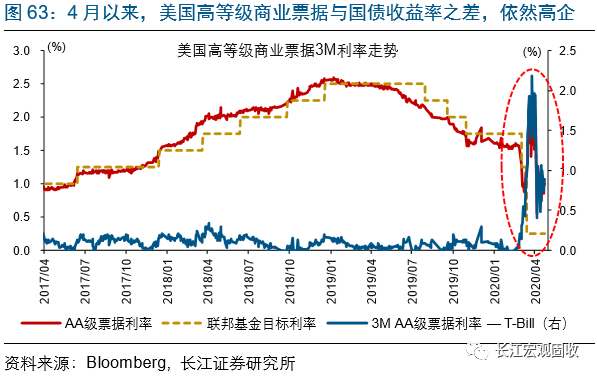

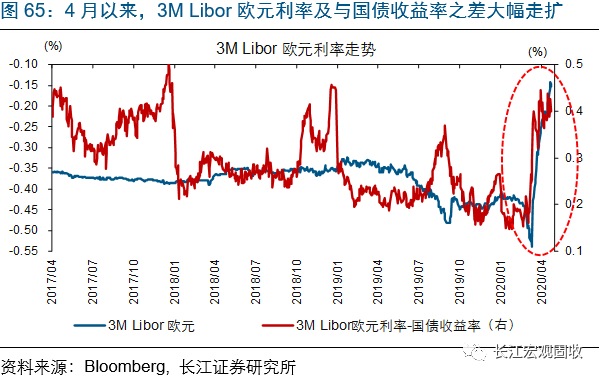

美、欧目前出台的财政扩张及货币宽松政策,主要是托底、非刺激;政策出台后,美国企业及欧洲政府部门,融资压力依然高企。公共卫生事件扩散下,美、欧都快速出台了财政扩张政策,美联储和欧央行也不断加码货币宽松。但这些纾困政策,是为了尽可能地支持企业、居民的基本经济活动。随着公共卫生事件“厚尾”[1]、经济基本面持续恶化,美国企业及欧洲政府部门的融资压力,在纾困政策出台后依然高企。数据显示,4月以来,美国高等级商业票据与国债收益率之差继续高企,被下调评级的投资级企业债持续增加。欧洲方面,3个月 Libor欧元利率不断走高,意大利、西班牙与德国10Y国债利差大幅走扩。

融资压力高企及债务集中到期背景下,美、欧出现债务危机的风险需密切关注。美国方面,过去10年大举债务的企业部门,在2020年至2025年面临债务大规模集中到期,且周期行业、中低评级债务到期规模居前。欧洲方面,意大利、西班牙等经济基本面羸弱的欧元区成员国,将有大量的政府债务到期。对于美、欧而言,融资压力持续高企下,一旦企业、政府部门因偿付困难出现大规模债务评级下调或违约,杠杆行为的负反馈很可能将经济拖入危机泥沼。

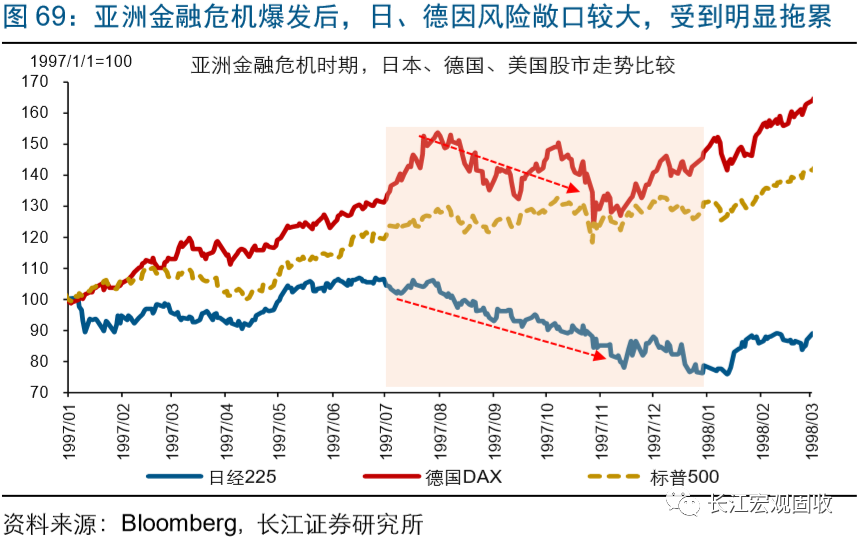

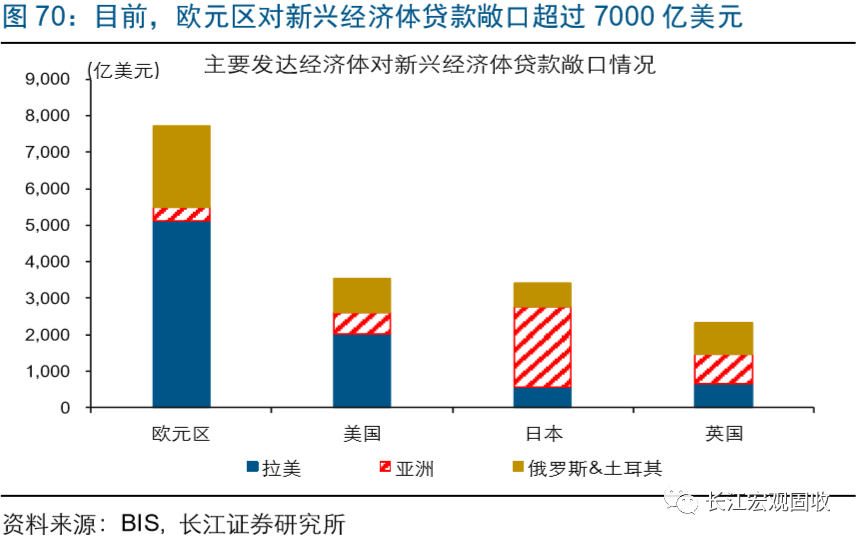

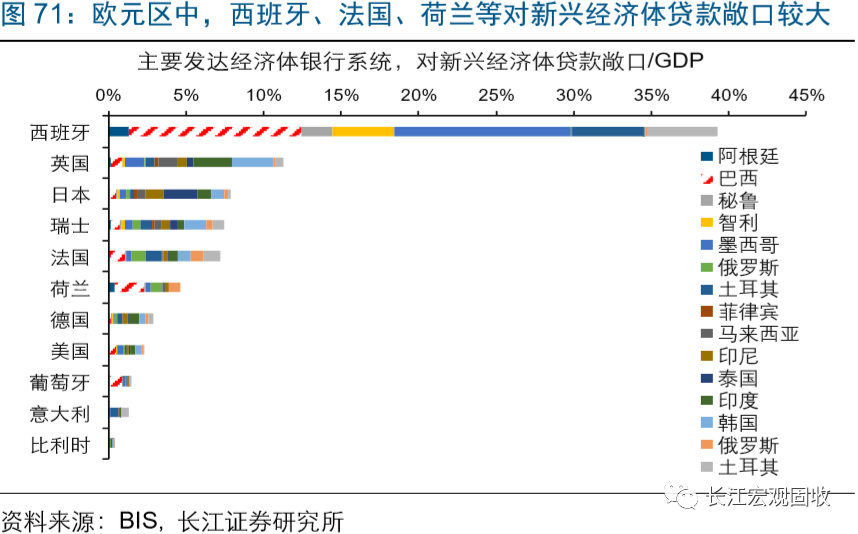

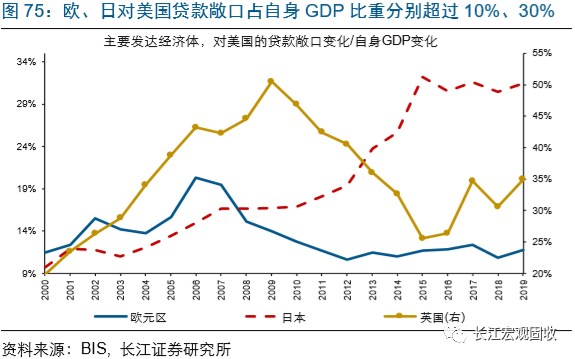

由于对新兴经济体拥有较大的风险敞口,欧元区容易与新兴市场出现尾部风险的共振。1997年亚洲金融危机爆发后,日本、德国等由于对亚洲新兴经济体风险敞口较大,经济景气受到明显拖累。本轮周期,欧元区对土耳其、俄罗斯及亚洲、拉美新兴经济体的贷款敞口超过7000亿美元,占欧元区GDP比重超过5%;其中,西班牙的贷款敞口占GDP比重超过了35%。对于欧元区而言,一旦新兴市场爆发危机,欧元区经济将直接遭遇巨大损失。同时,若欧元区暴露尾部风险,导致欧元区银行体系大规模减少对新兴市场的贷款敞口,新兴市场面临的外债偿付压力将大幅抬升。

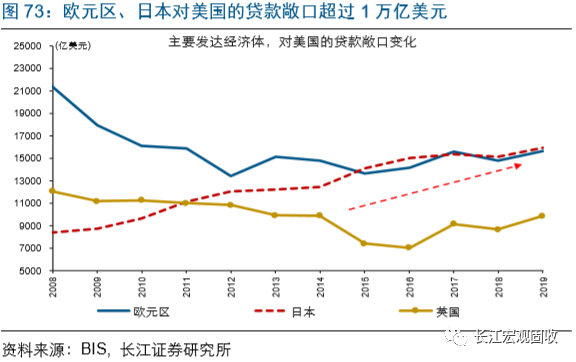

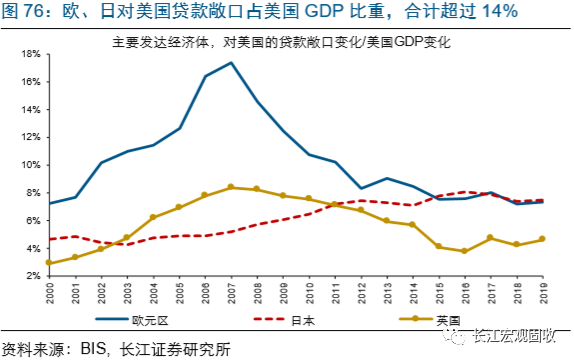

美国虽然对新兴市场的直接风险敞口较小,但在欧元区配置了较多美国资产的背景下,美国与欧元区及新兴市场之间,同样容易出现尾部风险的共振。本轮周期,欧元区机构一方面将流动性投向新兴市场,同时也不断增配美国资产。跨境资金大规模流转下,美国与欧元区及新兴市场之间,容易出现风险共振。例如,新兴市场尾部风险的暴露,将直接导致欧元区受损,而这可能引发后者抛售美国资产,加剧美国经济下行压力。同时,一旦美国暴露尾部风险,欧元区将遭遇较大损失(参考2008年金融危机经验),并可能因此减少对新兴市场的贷款敞口,直接抬升后者的外债偿付压力。

经过研究,我们发现:

1)1980年以来,全球平均每10年左右,爆发一次债务危机;目前距离上一次债务危机,已近12年。全球债务危机一般由单个经济体债务危机引发,通过跨境资金流动大范围蔓延。例如,拉美及亚洲债务危机爆发前,新兴市场对外集中借入大量外债;单一新兴经济体爆发危机后,外债资金的集中撤离导致危机快速扩散。2008年金融危机率先在美国爆发,随后通过跨境资金流动、蔓延至拥有大量美国资产的非美经济体中。

2)2010年以来,随着主流央行长期实施货币宽松、利率中枢不断回落,全球债务规模急剧膨胀。发达经济体中,美国杠杆率飙升;其中,企业部门大举债务,杠杆率已达75%、刷新历史新高。欧元区债务扩张主要集中在政府部门,尤其是意大利、西班牙等政府债务高企。新兴市场方面,除了对内加杠杆外,还对外借入了大量外债。

3)公共卫生事件爆发以来,随着外需急速收缩、资金大幅外流,新兴市场压力陡增。4月中旬,阿根廷因无力偿还到期外债、率先出现债务违约。其他经济体方面,土耳其、马来西亚、南非、智利等因短期外债偿付压力较大,尾部风险的暴露也已不容忽视。由于外债资金来源高度集中,需警惕外资大规模撤离,引发危机在新兴市场蔓延。

4)公共卫生事件爆发后,美欧经济活动大幅降温。虽然政府快速出台了经济纾困政策,但主要是托底、非刺激。随着债务集中到期,以及公共卫生事件“厚尾”下经济持续受拖累、融资压力居高不下,美国企业及欧洲政府部门债务风险加速累积。不仅如此,由于资金在欧洲与美国、新兴市场之间存在大规模流转,美、欧和新兴市场的尾部风险易出现共振。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP