福耀玻璃(03606)业绩点评:2019海外表现亮眼,2020Q1业绩略超预期

本文来自微信公众号“超超看车”,作者:梁超/唐旭霞。

2020Q1业绩略超预期

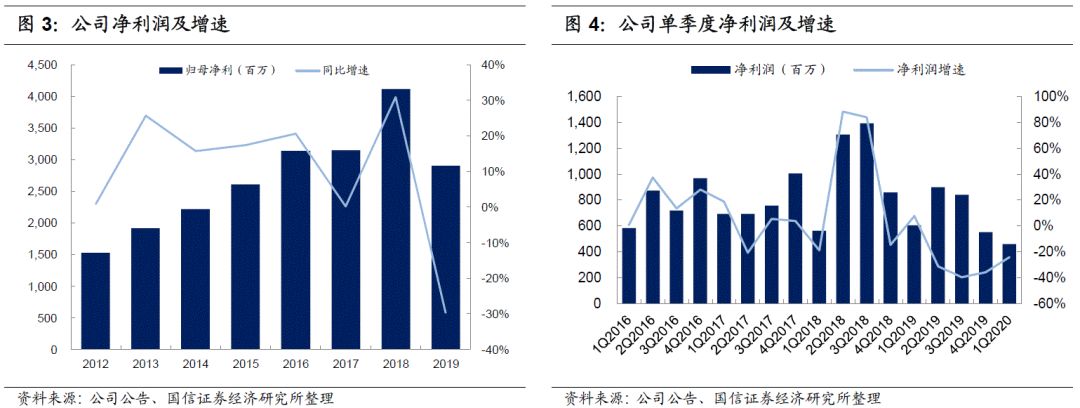

福耀(03606)2020Q1实现营收41.7亿,-15.5%;归母净利4.6亿,-24%;业绩略好于预期。细分来看,2020Q1营收端扣除SAM(Q1新增并表2个月,约2-3亿营收增量)后,2020Q1福耀汽玻业务营收-20%。利润端扣除汇兑损益(19Q1-1.3亿,20Q1+0.7亿)和SAM亏损(19Q1+0.3亿,20Q1 -0.93亿)后,福耀一季度利润总额下降22.3%。

2019年业绩符合预期,海外表现亮眼

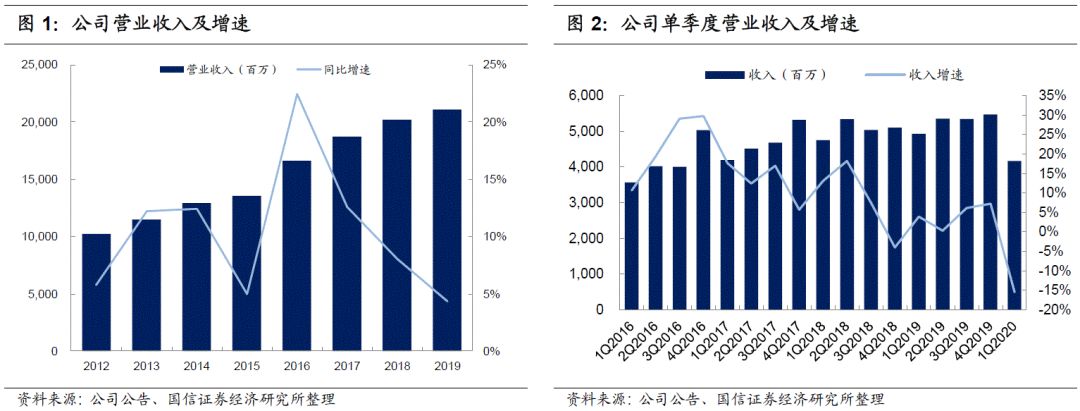

2019年公司营收+4.4%,符合预期;归母净利-30%(扣非-19%),非经项影响较大;

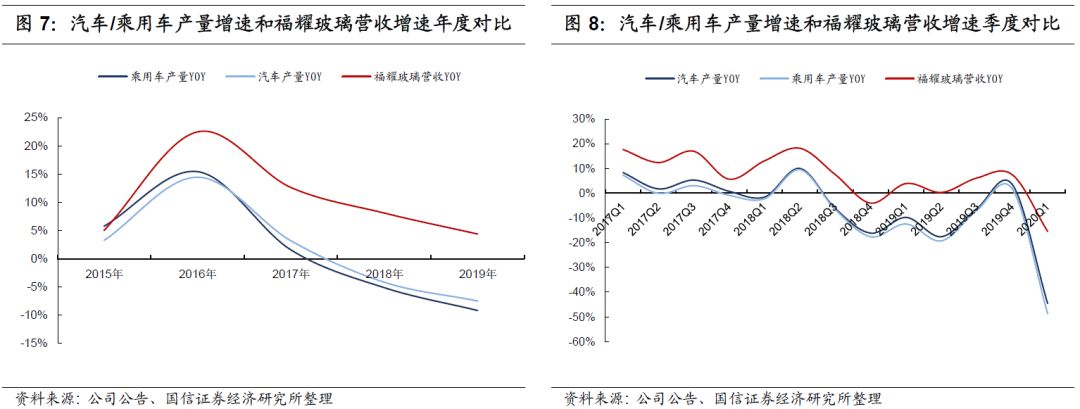

拆分业务来看,汽玻营收-2%,汽玻销量-7.3%(2019年中国汽车产量-7.5%,乘用车产量-9.2%),汽玻中前装销量-9.76%,后装销量+6.2%。

拆分区域来看,2019年国内营收-8.6%,海外营收+22.6%,2019年海外营收占比达49.06%(2018年41.8%),其中福耀美国实现营收39亿元,利润0.97亿(2018年美国营收34亿,利润2.5亿)。高价值量产品营收占比+1.72pct。

毛利率持续受海外收购、浮法、国内车市下行影响

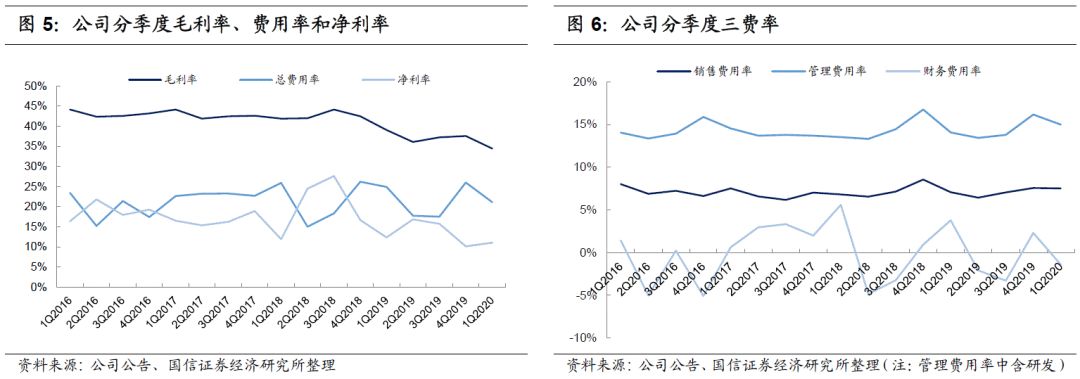

2020Q1福耀毛利率34%,同比-5pct,环比-3pct;销售费用率/管理费用率/研发费用率/财务费用率分别为8%/11%/4%/-1%,同比分别+0.5pct/+0.9pct/-0.3pct/-5.2pct,环比分别0/-1.2pct/-0.4pct/-3.7pct。财务费用变动核心原因在于汇兑损益增量。

2019全年福耀毛利率37.46%,同比-5.17pct,下滑主要由于1)德国SAM饰件公司整合影响福耀毛利率-3.40pct;2)2019年浮法玻璃外售影响福耀毛利率-0.67pct;3)国内车市销量下行,影响福耀毛利率-1.30pct。扣除上述因素,2019年毛利率与2018年持平。

风险提示:海外卫生事件不确定性影响公司汽玻业务和SAM整合进度。

投资建议:下调盈利预测,维持增持评级

考虑2020H1国内外卫生事件影响,略微下调20年盈利预测(利润端下调约10%),预期20-22年利润分别26/31/35亿元,对应EPS分别1.04/1.25/1.41元,对应PE分别18/15/13x,维持增持评级。

2020Q1业绩略超预期

福耀2020Q1实现营收41.7亿,-15.5%;归母净利4.6亿,-24%;业绩略好于预期。细分来看,2020Q1营收端扣除SAM(Q1新增并表2个月,约2-3亿营收增量)后,2020Q1福耀汽玻业务营收-20%。利润端扣除汇兑损益(19Q1-1.3亿,20Q1+0.7亿)和SAM亏损(19Q1+0.3亿,20Q1 -0.93亿)后,福耀一季度利润总额下降22.3%。

2019年业绩符合预期,海外表现亮眼

福耀玻璃2019年实现营收211亿元,+4.4%;实现归母净利29亿元,-30%(扣非归母-19%);实现利润总额32.3亿元,-35%;实现毛利率37.5%,同比-5.17pct。拆分季度来看,单Q4营收+7%,归母净利-36%。

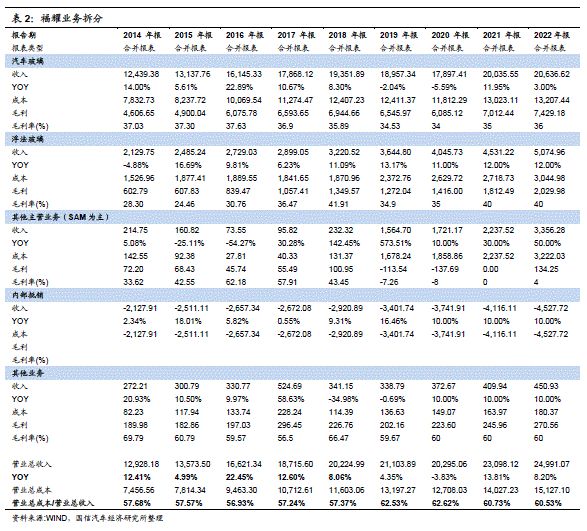

拆分业务来看,汽玻营收-2%,汽玻销量-7.3%(2019年中国汽车产量-7.5%,乘用车产量-9.2%),汽玻中前装销量-9.76%,后装销量+6.2%。

拆分区域来看,2019年国内营收-8.6%,海外营收+22.6%,2019年海外营收占比达49.06%(2018年41.8%),其中福耀美国实现营收39亿元,利润0.97亿(2018年美国营收34亿,利润2.5亿)。高价值量产品营收占比+1.72pct。

整体来看,2019年福耀玻璃营收基本符合预期,Q4营收有所提速,但表观利润下滑幅度较大,主要为股权处置收益、德国SAM汽车饰件项目整合期负利润、汇兑损益、福耀玻璃伊利诺伊有限公司被指控违反独家经销协议支付赔偿、美国加征关税和汽车行业持续负增长的影响。利润略低于预期,主要低于预期的点在于19年新增仲裁费2.7亿不在预期内,经营性利润符合预期,非经项影响较多。

2019年和2020Q1毛利率持续受海外收购、浮法、国内车市下行影响

2020Q1福耀毛利率34%,同比-5pct,环比-3pct;销售费用率/管理费用率/研发费用率/财务费用率分别为8%/11%/4%/-1%,同比分别+0.5pct/+0.9pct/-0.3pct/-5.2pct,环比分别0/-1.2pct/-0.4pct/-3.7pct。财务费用变动核心原因在于汇兑损益增量。

2019全年福耀毛利率37.46%,同比-5.17pct,下滑主要由于1)德国SAM饰件公司整合(SAM毛利率为-23%), 影响福耀毛利率-3.40pct;2)2019年浮法玻璃外售毛利率 3.46%(2018年29.69%),影响福耀毛利率-0.67pct;3)国内车市销量下行,公司固定折旧摊销占比提升,福耀整体汽玻业务2019年毛利率34.53%,同比下降1.36pct,影响福耀毛利率-1.30pct。扣除上述因素,2019年营业毛利率与2018年持平。

国内车市Q1受卫生事件影响大幅下滑,福耀营收增速好于行业

2019年,全球经济增速放缓,投资规模下降,贸易局势紧张和金融不稳、地缘政治不确定性的增加,削弱了全球经济增长;中国经济下行压力加大,尤其是制造业受到贸易最直接的影响,汽车消费动力明显偏弱,自2018年中国汽车产业出现了28年以来的首次下滑,中国汽车市场连续第二年出现年度下滑,根据中国汽车工业协会统计,2019年汽车产量为2,572.1万辆,同比下降7.5%,其中乘用车产量为2,136万辆,同比下降9.2%。

2019年单Q4来看,汽车行业产量增速转正,其中汽车产量同比增长4%,乘用车产量同比增长2%;2020年一季度国内受卫生事件影响以来,汽车产量-45.2%,乘用车产量-48.7%。福耀玻璃年度营收增速和分季度营收增速波动走向大体和行业一致,营收增速绝对值始终维持一定程度高于行业。

2019年扣除非经项和短期影响因素后利润总额-7.5%

2019年扣除非经项和短期影响因素后利润总额-7.5%。公司2019年利润下滑的主要原因包括:

1)2018年出售北京福通资产获得投资收益6.6亿,2019年无该项;

2)2019年新收购欧洲SAM饰件整合期致全年亏损近3亿人民币利润(-3,771 万欧元);

3)汇兑收益19年较18年减少1.2亿(2019年1.36亿汇兑收益,2018年2.6亿汇兑收益);

4)福耀伊利诺伊有限公司被指控违反独家经销协议支付赔偿和承担国际仲裁法院开支合计3,929万美元,使本报告期公司利润总额比上年同期减少人民币27,187.36万元,同时终止独家经销协议(一次性费用,影响2019年利润,但是中长期为福耀玻璃后市场打开销路是利好);

5)中美贸易摩擦福耀加征关税减少利润0.76亿。

扣除上述5点不可比因素,2019年利润总额-7.45%。

投资建议

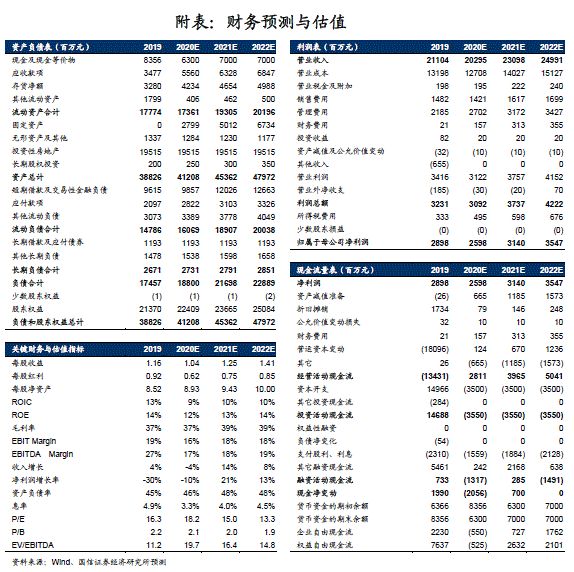

投资建议:维持盈利预测,维持增持评级。整体来看,2019年福耀营收复合预期,利润受非经项影响低于预期。考虑2020年上半年国内外卫生事件影响,略微下调20年盈利预测(利润端下调约10%),预期20-22年利润分别26/31/35亿元,同比增速分别为-10.4%/20.9%/13%,对应EPS分别1.04/1.25/1.41元,对应PE分别18/15/13x。

展望2020年,海外卫生事件3月开始爆发,美国、欧洲多数车企进入停工,福耀玻璃作为全球化程度相对较高的零部件企业(海外营收占比约50%),2020年Q2或受海外卫生事件的诸多不确定影响。但卫生事件影响仅为短期,长期看好美国汽车玻璃量利双升,德国SAM有序扭亏、国内铝饰件新业务协同,打开未来营收空间,当前股价受卫生事件影响有较大幅度调整,维持增持评级。

最新的盈利预测见下表(略下调盈利预测):考虑2020年上半年国内外卫生事件影响,福耀作为全球化程度较高的汽车零部件企业受到一定冲击,我们略微下调盈利预测,2020年营收端从原来的基本持平下调为-3.8%,预期2020/2021/2022年营收分别-3.8%/13.8%/8.2%;2020年利润端从原来的微幅增长下调为-10.4%,预期2020/2021/2022年利润分别-10.4%/20.9%/13%,利润端主要对2020年浮法玻璃业务毛利率进行下调(2020年卫生事件影响车市景气度,浮法毛利率或短期难以回升至原有40%以上的水平),从原有给予2020年40%浮法玻璃毛利率下调至35%毛利率水平。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP