负油价并非常态,但仍需关注“薄弱环节”

本文来自微信公众号“中金点睛”,作者:刘刚。

中金认为负油价并非常态,但仍需关注“薄弱环节”。低油价下的“薄弱环节”:页岩油公司破产压力;高收益债;产油国和高外债新兴市场;高敞口和高杠杆金融机构。

负油价并非常态,但仍需关注“薄弱环节”

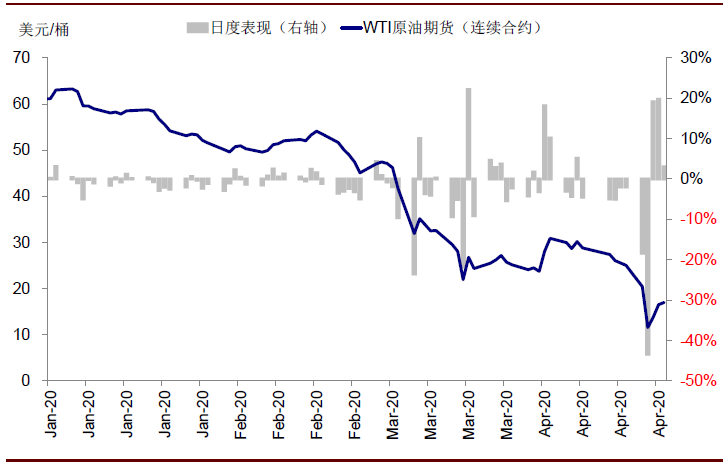

4月20日,美国WTI原油5月合约价格因交割因素跌至创纪录的负值,这不由让人联想起3月9日油价大跌、进而加剧全球市场动荡和流动性紧张的情形(《油价再度大跌对市场可能意味着什么?》)。我们认为:

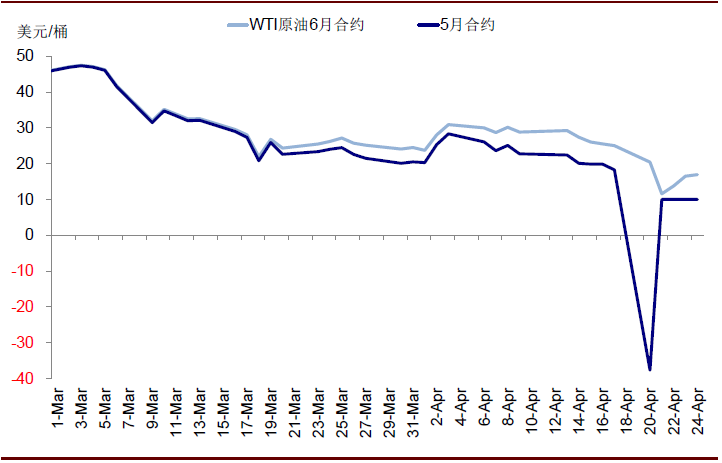

1) 此次负油价出现有一定技术性因素,并非常态。跌至创纪录负值的WTI原油5月合约(4月21日交割)和6月合约(5月19日)都面临较大的平仓压力,这在库存处于高位但需求依然疲弱的背景下,引发交易商不计代价抛售以避免现货交割,因此并非常态。

图表: 4月20日,美国WTI原油5月合约价格因交割因素跌至创纪录的负值,并由此拖累欧美股市波动

资料来源:Factset,中金公司研究部

图表: 跌至创纪录负值的WTI原油5月合约(4月21日交割)和6月合约(5月19日)都面临较大的平仓压力

资料来源:Factset,中金公司研究部

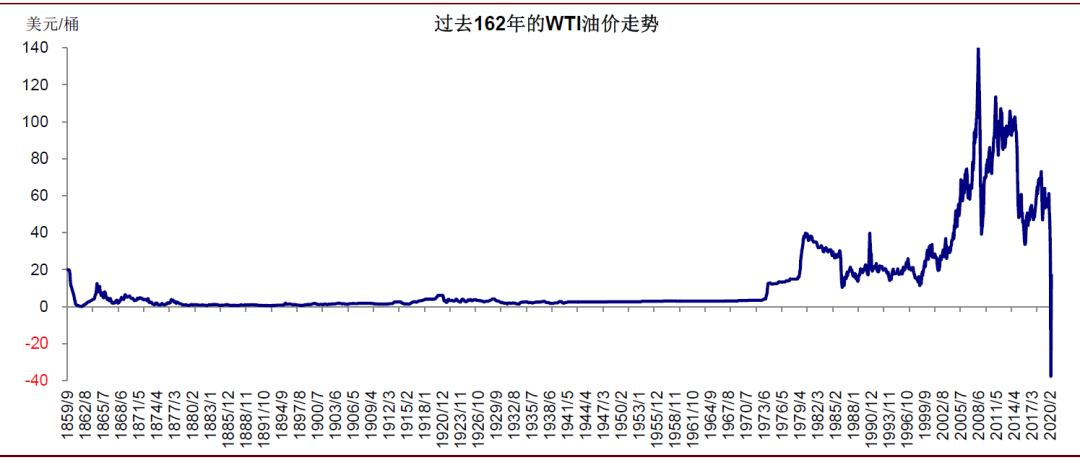

图表: WTI油价过去162年的走势

资料来源:GFD,Factset,中金公司研究部

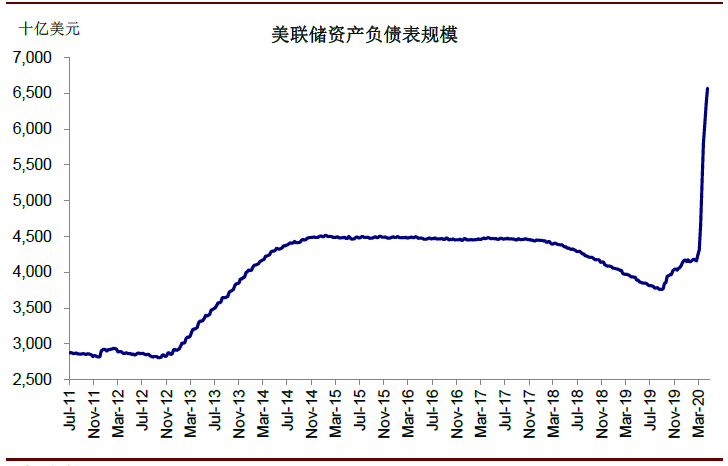

2) 从尾部风险角度,美联储3月23日购买信用债(《美联储再加码;市场或进入基本面下行的第二阶段》)和4月10日进一步购买部分高收益债的政策兜底(《美联储为何政策再升级?对市场意味着什么?》),对缓解卫生事件引发的信用冲击和流动性紧张、避险金融体系更大的系统性尾部风险起到了积极作用,这也是与3月9日油价大跌后引发一系列连锁反应和流动性紧张的最大不同。

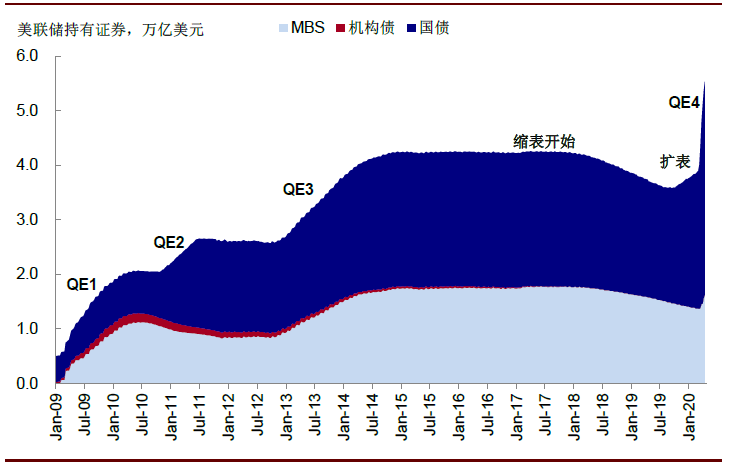

图表: 美联储资产负债表已经大幅扩张至6.5万亿美元以上

资料来源:CEIC,中金公司研究部

图表: 这对缓解卫生事件引发的信用冲击和流动性紧张、避险金融体系更大的系统性尾部风险起到了积极作用

资料来源:CEIC,中金公司研究部

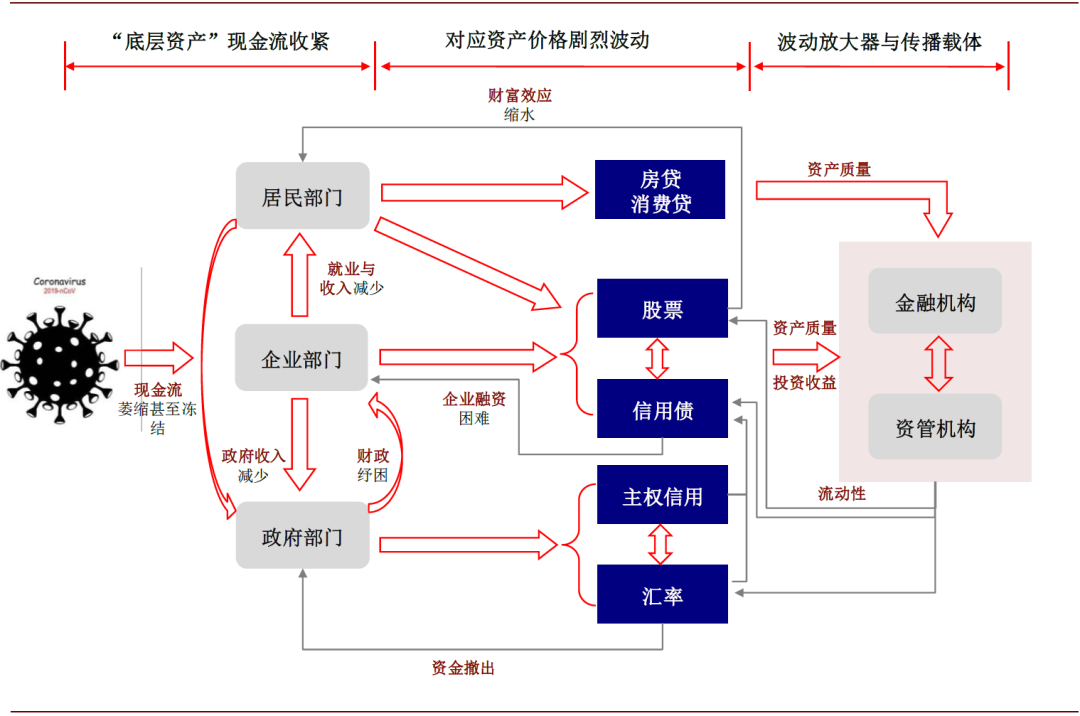

图表: 卫生事件升级的金融传导机制:实体经济三个部门“底层资产”现金流收紧

资料来源:中金公司研究部

3) 不过,中期来看,油价持续走弱更多还是反映了在全球卫生事件持续、部分新兴市场“第三波”升级的背景下对需求的打压和拖累。因此,这一背景下,美国页岩油公司、相关高收益债资产、以及产油国或持续处于“紧绷”的状态,压力虽然暂缓但没有消除,这也是我们需要继续关注的“薄弱环节”(《美国市场的潜在“薄弱环节”》)。

低油价下的“薄弱环节”:页岩油公司破产压力;高收益债;产油国和高外债新兴市场;高敞口和高杠杆金融机构

我们在《卫生事件升级的金融传导机制及“薄弱环节”排查》中提出的传导机制同样适用于梳理低油价下的“薄弱环节”,具体而言,

1) 企业部门:低油价和需求疲弱使美国页岩油公司的现金流首当其冲,由于这些公司较多依赖高成本融资,因此其对应金融资产如高收益债和股票会明显承压;评级下调、违约甚至破产都会加剧这一压力。

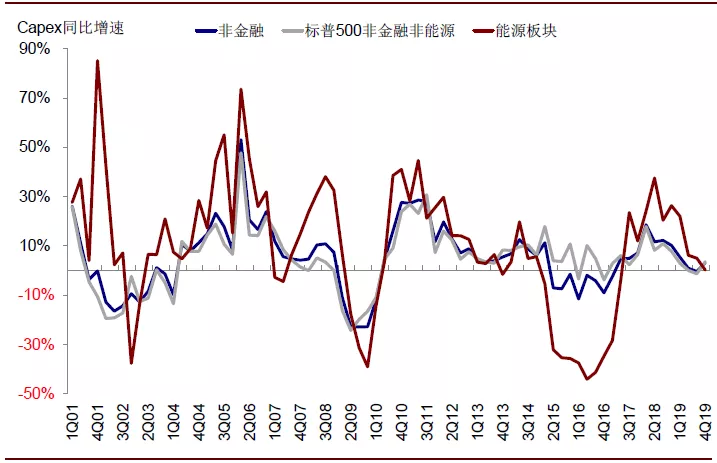

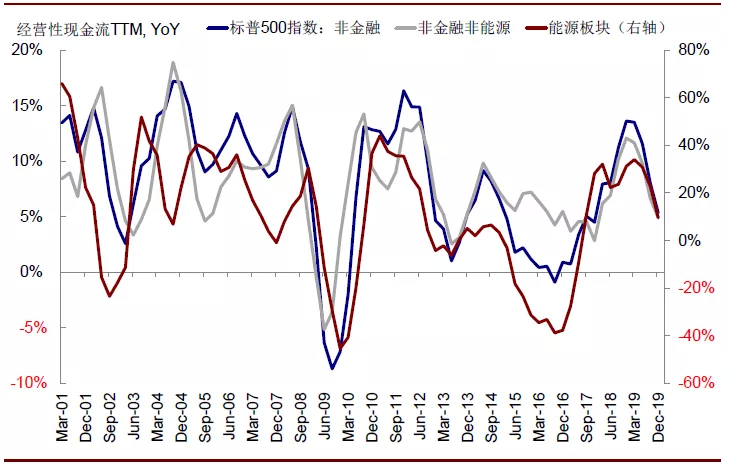

收入下滑和资产负债表受损也会削弱企业的资本开支意愿和能力,考虑到能源公司资本开支占比较大(2014年油价大跌后大幅萎缩,但仍占到整体的15%左右),这对未来增长复苏也会造成一定拖累,类似于上一轮2014年中到2016年初油价大跌时的情形。

图表: 能源公司资本开支占比较大(2014年油价大跌后大幅萎缩,但仍占到整体的15%左右)

资料来源:Factset,中金公司研究部

图表: 收入下滑和资产负债表受损也会削弱企业的资本开支意愿和能力,这对未来增长复苏也会造成一定拖累

资料来源:Factset,中金公司研究部

图表: 低油价和需求疲弱使美国页岩油公司的现金流首当其冲

资料来源:Bloomberg,Factset,中金公司研究部

图表: 类似于上一轮2014年中到2016年初油价大跌时的情形

资料来源:Bloomberg,Factset,中金公司研究部

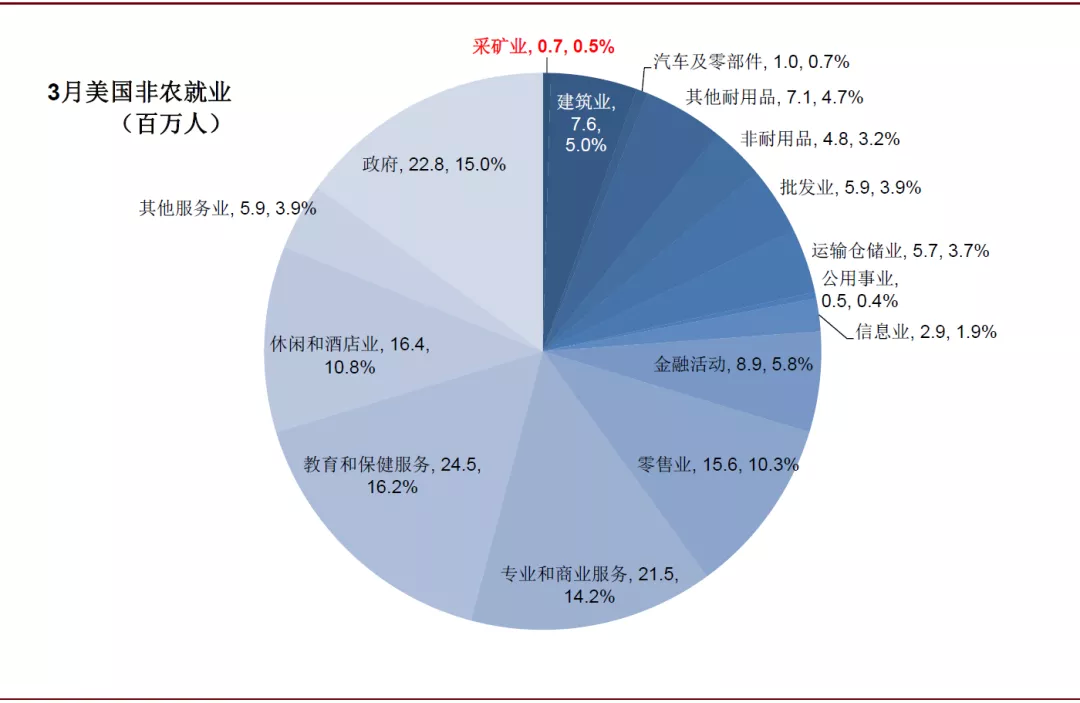

2) 居民部门:能源公司收入和现金流受损会影响相应的就业及收入,进而影响基于居民现金流的房贷与消费贷逾期率和资产质量。不过,采矿业就业只占到美国非农就业的0.5%,因此对整体影响有限。

图表: 整体采矿业就业只占到非农就业的0.5%,因此对整体影响有限

资料来源:Bloomberg,Factset,中金公司研究部

3) 政府部门:产油国的现金流状况在低油价下会明显受损,特别是对那些财政和经常账户平衡油价较高和高度依赖原油出口的国家而言更是如此。如果同时叠加债务特别是外债较高,其压力会明显放大,直接体现在其汇率和主权债务上。

4) 金融机构:对于上述受损资产敞口较大或者杠杆较高的金融和资管机构可能会面临相应资金抽离或底层受损风险,例如近期追踪WTI油价的ETF基金USO(《美国“影子银行”初探》)。

基于上文中对传导逻辑的分析,我们梳理当前低油价下的“薄弱环节”更多体现在以下几个方面:

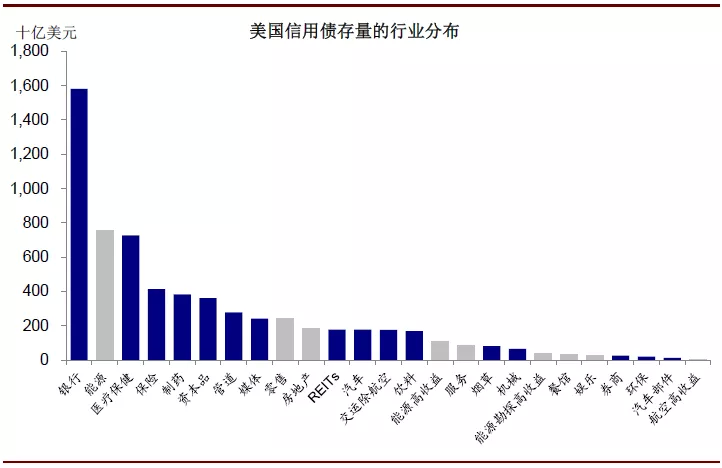

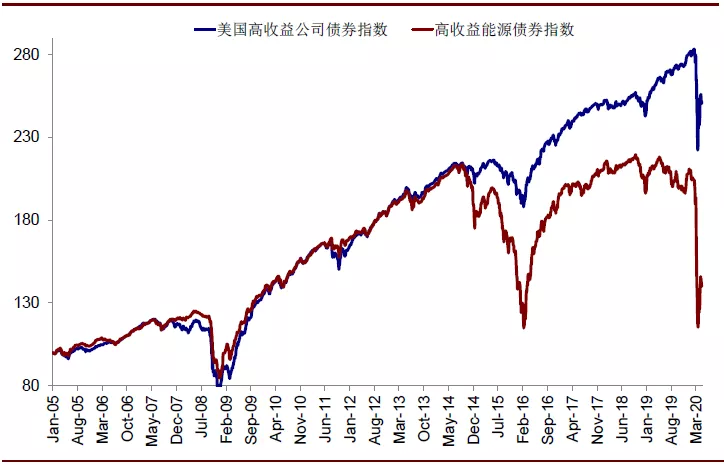

► 美国页岩油公司及其高收益债。当前1.13万亿美元的美国高收益债中,能源高收益债规模约为1075亿美元,占比9.5%,其中勘探开采相关公司债券规模399亿美元,占比3.6%。相比其他同样受卫生事件影响的行业而言,能源高收益债在此次波动中受损更为严重,主要表现为:

图表: 当前1.13万亿美元的美国高收益债中,能源高收益债规模1075亿美元,占比9.5%,其中勘探开采相关公司规模399亿美元,占比3.6%

资料来源:Bloomberg,Factset,中金公司研究部

图表: 能源高收益债OAS在3月底高点不仅远超过整体高收益债,也明显高于2008年金融危机和2016年2月初的高点

资料来源:Bloomberg,Factset,中金公司研究部

1) 价差抬升幅度大:其OAS(期权调整价差)在3月底高点不仅远超过整体高收益债,也明显高于其在2008年金融危机和2016年2月初的高点。

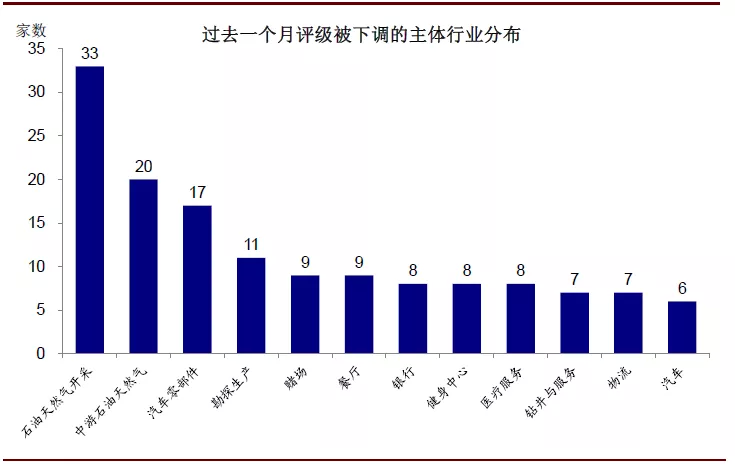

2) 评级下调多:根据Bloomberg的汇总,过去一个月期间被三大主要评级机构调降评级的707个债券主体中,~14%均为能源板块相关公司,远多于紧随其后的汽车零部件、赌场、酒店、银行、健身与休闲中心等行业;且下调后的评级均为垃圾级。过去一个月期间,整体被从投资级下调至垃圾级的债券规模(所谓“堕落天使”)增加了1115亿美元至2662亿美元。

图表: 过去一个月期间被三大主要评级机构调降评级的707个债券主体中,~14%均为能源板块相关公司,远多于紧随其后的企业零部件、赌场、酒店、银行等行业

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

图表: 过去一个月期间,整体被从投资级下调至垃圾级的债券规模(所谓堕落天使)增加了1115亿美元至2662亿美元。

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

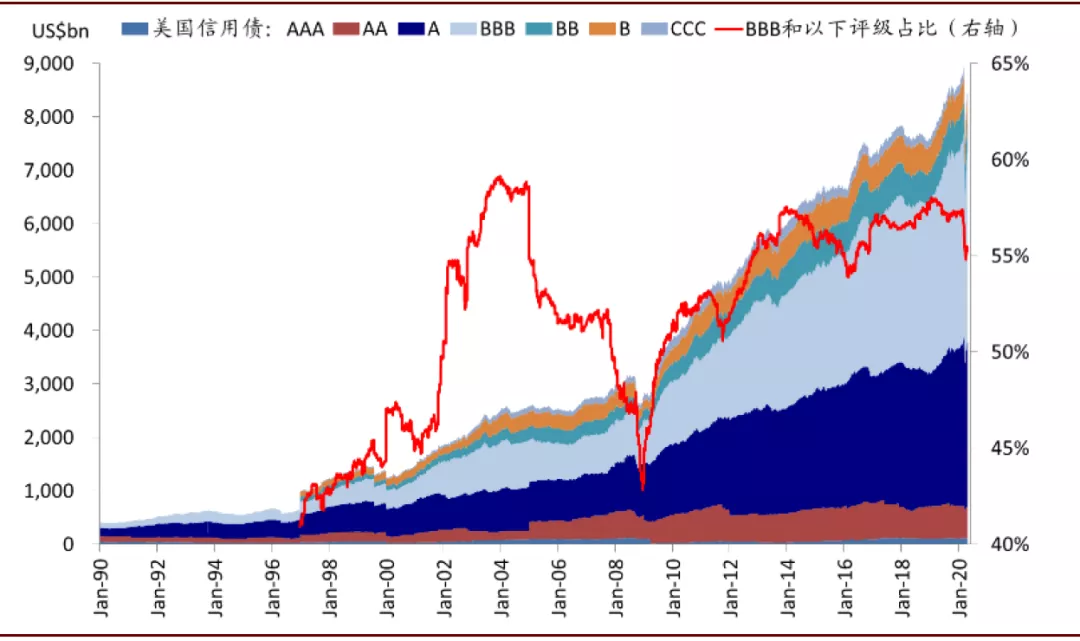

图表: 美国信用债的评级分布

资料来源:Bloomberg,Factset,中金公司研究部

3) 潜在违约和破产压力大:根据达拉斯联储今年3月中旬做的问卷调查显示,95家勘探开采公司能够覆盖其经营性费用的WTI油价为23~36美元/桶,均值30美元/桶;而若要实现盈利的话,油价要升至46~52美元/桶,均值40美元/桶。因此,目前价格明显低于大多数企业能否覆盖其运营费用的水平、更不用说实现盈利了。从潜在破产压力看,以2014年中到2016年初油价大跌的经验作为参照,根据Haynes & Boone的统计,上轮油价大跌导致2015~2016年期间共有255家美国开采和油服类公司申请破产。因此,如果需求短期无法恢复且油价持续处于低位的话,未来仍不排除面临加大的破产压力。

图表: 根据达拉斯联储今年3月中做的问卷调查,95家勘探开采公司覆盖其经营性费用的WTI油价为23~36美元/桶,均值30美元/桶;而要想盈利的话,油价要升至46~52美元/桶,均值40美元/桶

资料来源:Dallas Fed,中金公司研究部

不过,相对积极的一点是,从到期结构看,2020年并非美国能源信用债的到期高峰。此外,得益于美联储的政策兜底,3月底以来能源高收益债的OAS已经明显回落,能源高收益债的表现也有所回升,暂时缓解了此前资金流出和价格剧烈波动的压力。

图表:得益于美联储的政策介入,3月底以来能源高收益债的表现也有所回升

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

图表:从到期结构看,2020年并非美国能源信用债的到期高峰

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

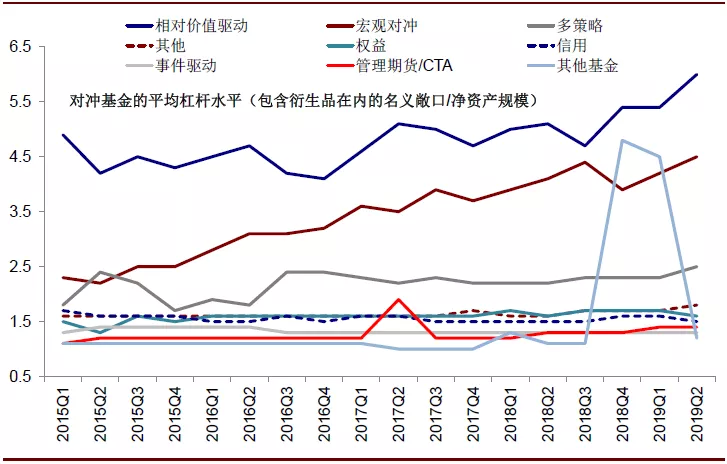

► 从信用债持有结构和敞口看,根据Bloomberg的数据,持有能源信用债比例较大的为Blackrock和Vanguard等 ETF提供商;Prudential、Allianz、Manulife等保险机构;以及摩根大通、FMR和Capital Group等金融和资管机构。此外,如我们在《美国“影子银行”初探》中提及,截止2019年底,美国对冲基金4~4.5万亿美元净资产总规模中,或涉及债券相关投资的策略约为1.7~1.8万亿美元,或涉及大宗商品期货的策略约为2300亿美元(如部分宏观对冲和CTA),杠杆为1~4倍不等。

图表: 截止2019年底,美国对冲基金4~4.5万亿美元净资产总规模中,或涉及债券相关投资的策略约为1.7~1.8万亿美元,或涉及大宗商品期货的策略约为2300亿美元

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

图表: 不同策略中,相对价值和宏观对冲的杠杆水平最高

资料来源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

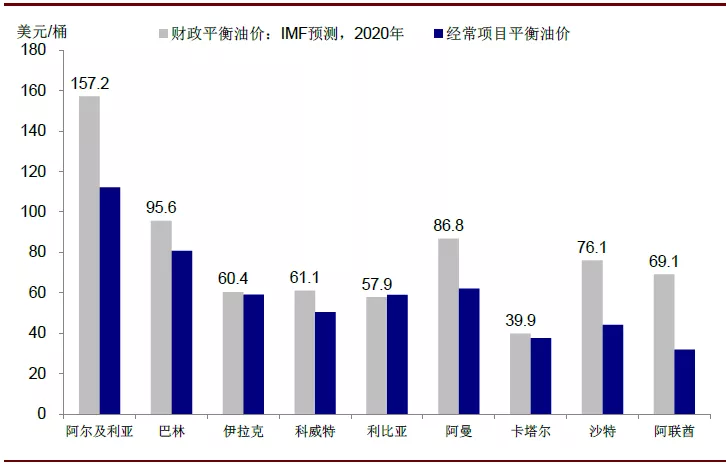

► 主要产油国,特别是双赤字和外债较高的新兴市场。根据IMF的预测,当前油价远低于主要中东主要产油国实现财政和经常账户平衡的水平,因此油价持续运行在当前低位对其而言并不可持续。

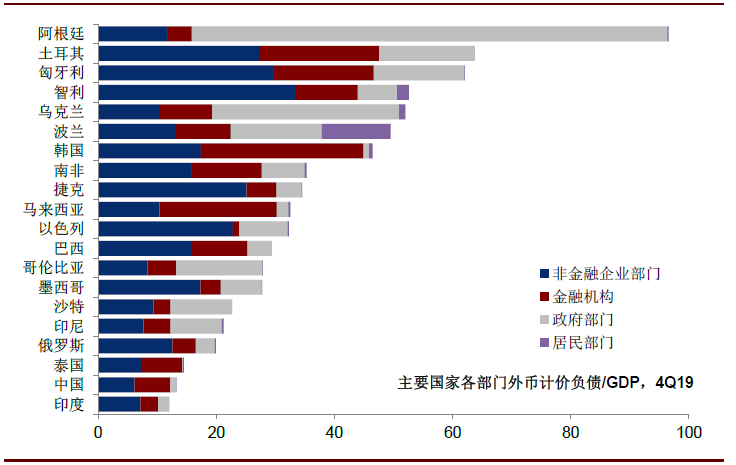

此外,在当前卫生事件给全球需求造成巨大冲击的背景下,那些财政和经常账户“双赤字”、同时外债占比又较高的新兴经济体都将会面临较大的压力。近期我们已经观察到一些新兴市场如土耳其、巴西、南非、墨西哥等主权债务的CDS大幅抬升,后续是否会造成进一步债券、资金流入和汇率贬值的压力值得密切关注。

图表: 根据IMF的预测,当前油价远低于中东主要产油国的财政和经常账户平衡水平,因此持续运行低位对其并不可持续

资料来源:Bloomberg,Factset,金公司研究部

图表: 在当前卫生事件给全球需求造成巨大冲击的背景下,那些财政和经常账户双赤字、同时外债占比又较高的新兴经济体都将会面临较大的压力

资料来源:Bloomberg,Factset,金公司研究部

图表: 同时外债占比又较高的新兴经济体将会面临较大的压力

资料来源:Bloomberg,Factset,金公司研究部

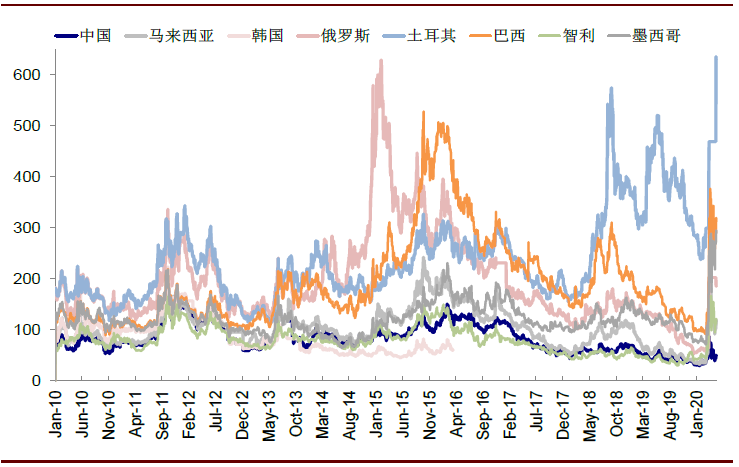

图表: 近期我们已经观察到一些新兴市场如土耳其、巴西、南非、墨西哥等主权CDS大幅抬升

资料来源:Bloomberg,Factset,金公司研究部

扫码下载智通APP

扫码下载智通APP