物业管理2019年报业绩综述:高成长本色依旧,非住宅百舸竞流

本文来自华泰证券。

1.核心观点

截至2020年4月26日,已有24家物业管理上市公司披露了2019年度业绩,我们对这些公司的业绩情况、项目拓展、增值服务、战略规划等内容进行了梳理。龙头物管公司依然保持高成长性,盈利能力平稳改善,业务布局符合行业多元拓展的市场化趋势,战略展望积极进取。A股方面我们推荐招商积余、新大正。

2.业绩:成长属性鲜明,盈利平稳改善

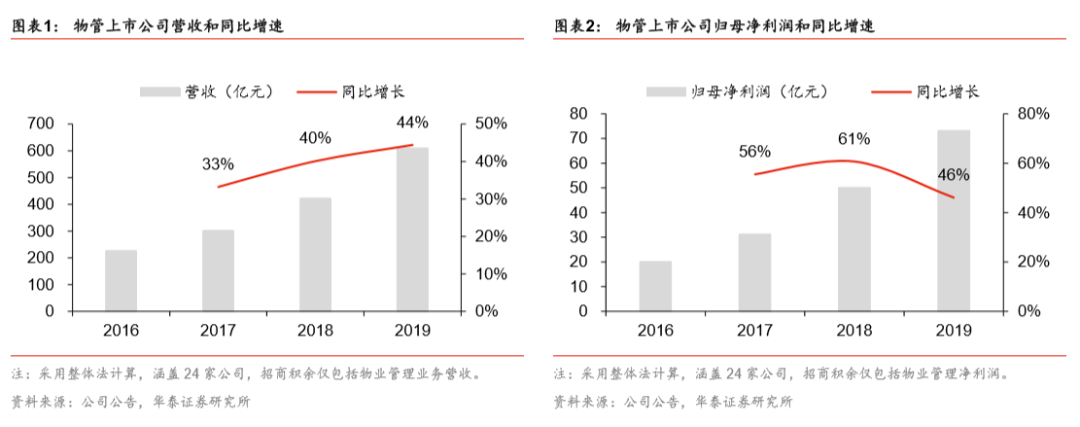

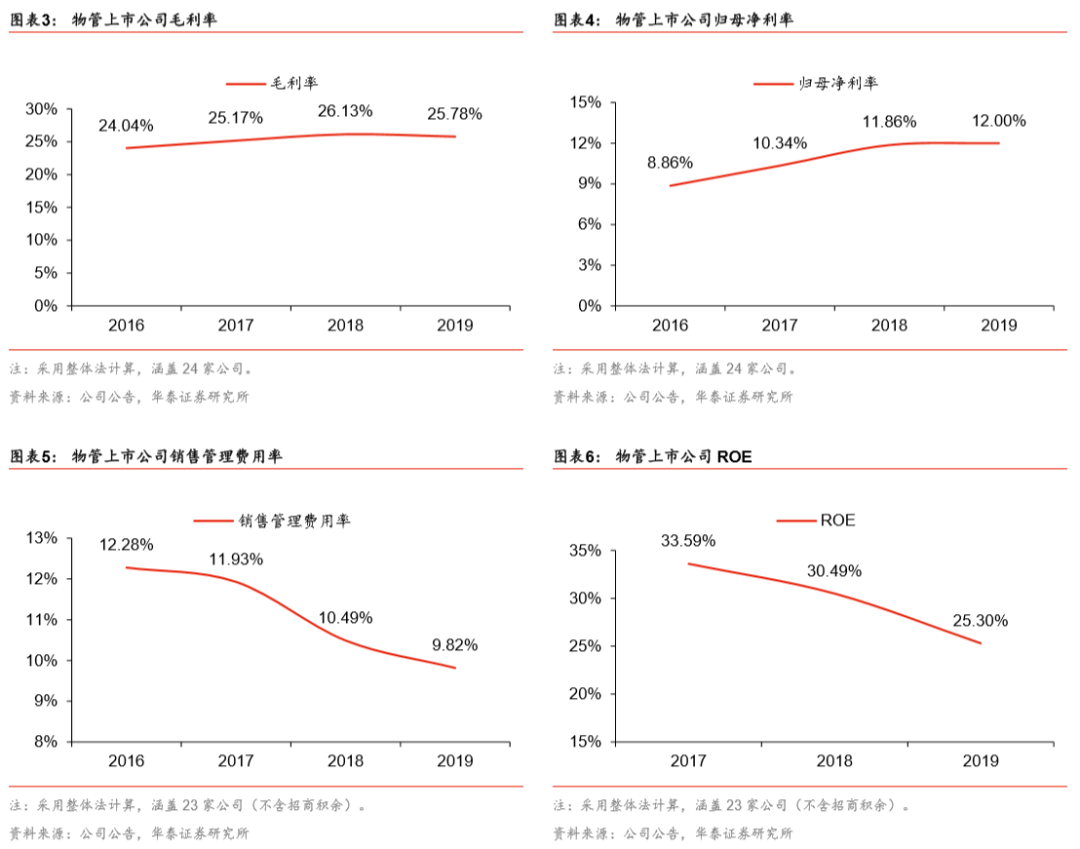

2019年24家物管上市公司合计营收为610亿元,同比增长44%;合计归母净利润为73亿元,同比增长46%。物管公司成长属性依然突出,管理面积扩张和增值服务叠加驱动营收增速连续第二年攀升;归母净利润虽然受到利润率改善放缓的影响,增速有所下滑,但依然保持了40%以上的高增速。24家物业管理上市公司毛利率为25.78%,较2018年小幅下降0.35个百分点,主要由于区域和业态扩张以及部分新业务的前期成本较高,但由于费用管控得到改善,整体归母净利率达到12.00%,延续了2017年以来的上升势头。

3.拓展:人效再创新高,第三方、非住宅是拓展重点

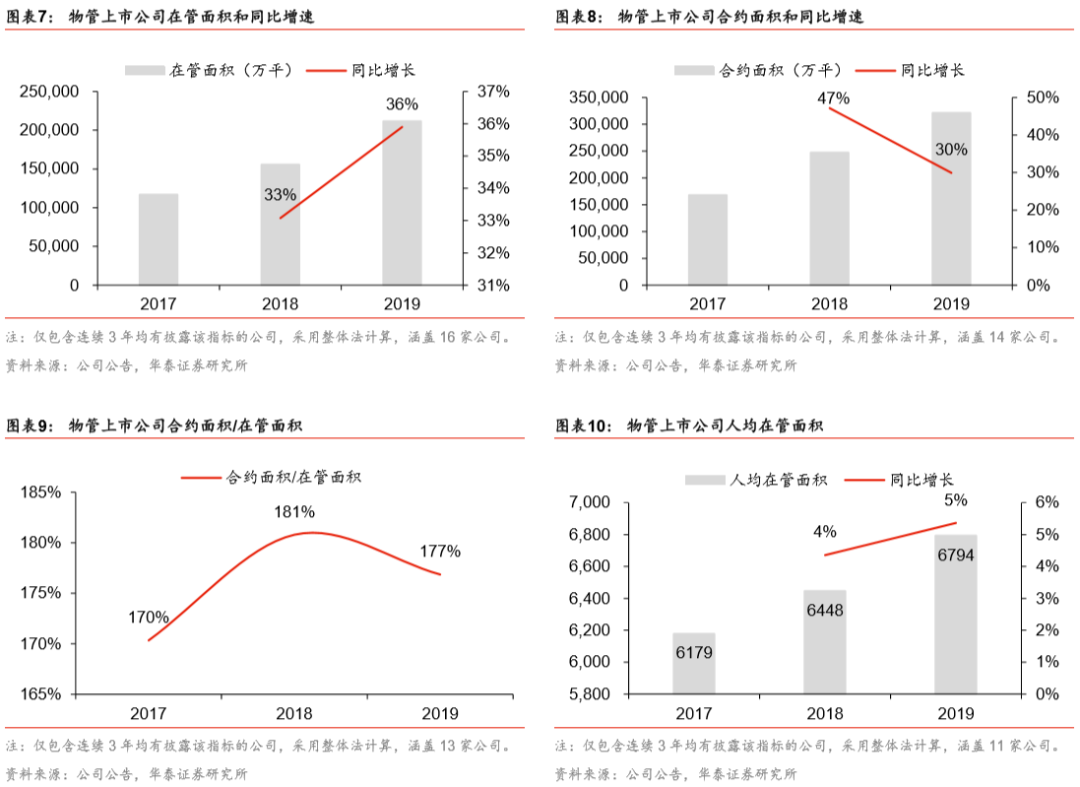

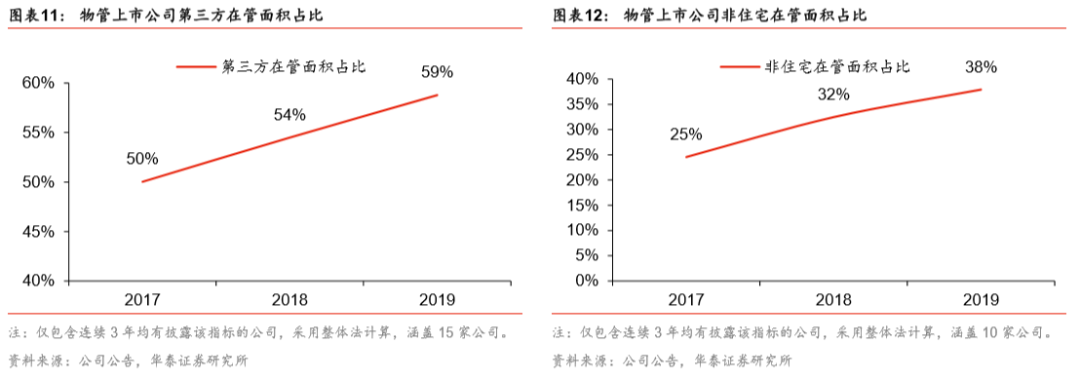

截至2019年末,16家物管上市公司在管面积为21.20亿平,同比+36%;14家公司合约面积为32.17亿平,同比+30%。在管面积增速首次超过合约面积增速,导致合约面积/在管面积-4个百分点至177%。11家公司人均在管面积为6794平,同比+5%,随着在管项目密度提升,以及机械化、物联网、大数据等技术手段的赋能,物管公司人效正在持续提升。15家公司第三方在管面积占比达到59%,同比+5个百分点;10家公司非住宅在管面积占比达到38%,同比+6个百分点。物管公司持续探索母公司项目之外的崭新增长曲线,第三方市场化项目和非住宅外拓的强度依然在加大。

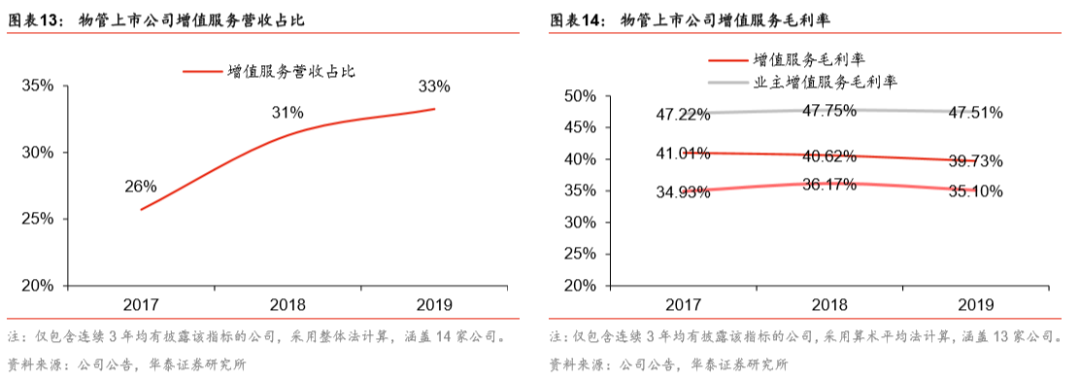

4.增值:营收占比持续提升,毛利率稳定高于基础物管

2019年14家物管上市公司增值服务营收占比为33%,同比上升2个百分点,说明增值服务营收增速继续跑赢基础物管。毛利率方面,13家公司增值服务平均毛利率为39.73%,同比小幅下滑0.89个百分点,基本保持稳定,并明显高于基础物业管理(2019年为23.37%)。增值服务依然是各家物管公司增强客户粘性、拓展收入来源、提升盈利能力的重要着力点。

5.战略:坚定看好行业,蓝海多元拓展

行业判断:公共卫生事件影响机大于危,坚定看好物管行业未来发展,集中度提升是大势所趋,规模拓展仍是当前要务。拓展手段:强调多元化拓展能力,与央企国企或地方政府平台合作成为传统手段外的新选择。业态布局:龙头物管公司全部强调布局非住宅物业管理,公共建筑被频繁提及,城市服务、“三供一业”、高速服务区、老旧小区改造等是潜在的新亮点。增值服务:探索一站式服务、平台化思维,打磨渠道和供应链能力,资产管理能力成为部分公司的重点方向。

6.投资建议

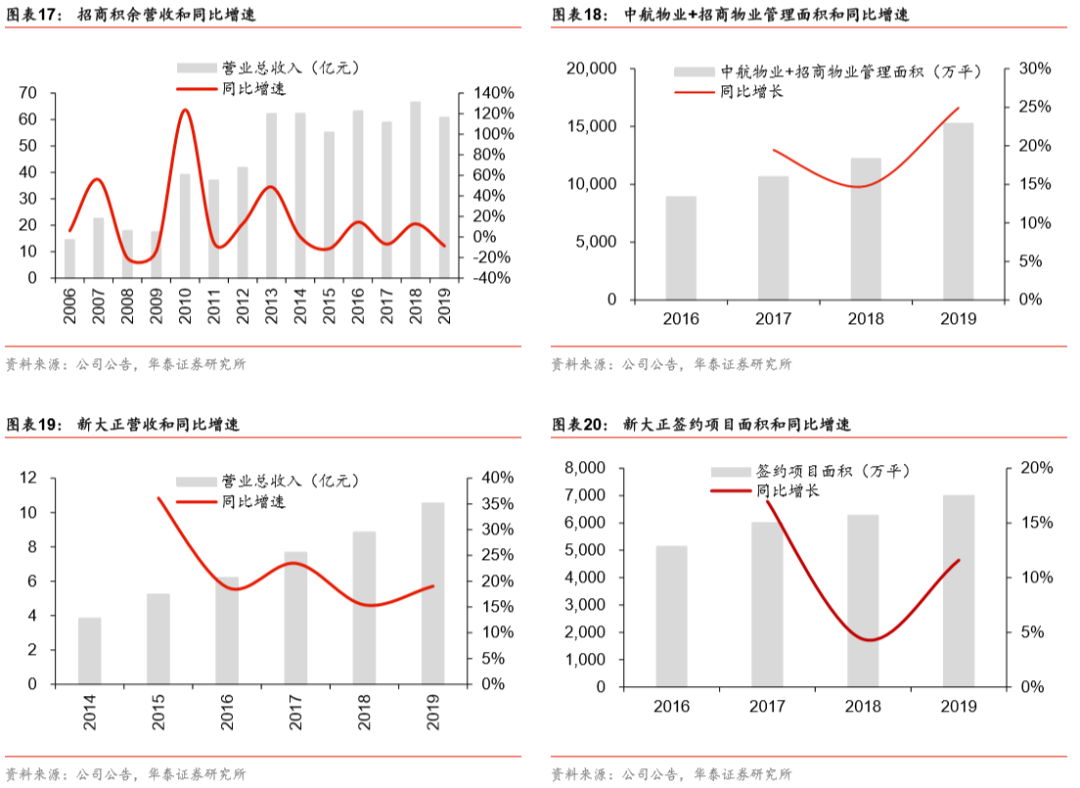

我国物业管理行业正处于管理规模持续扩张、管理业态日渐丰富、增值服务多元升维的快速发展期。从各家公司年报情况来看,龙头物管公司依然保持高成长性,盈利能力平稳改善,业务布局符合行业多元拓展的市场化趋势,战略展望积极进取。我们建议投资者积极关注物管龙头集中度提升、非住宅物管加速证券化带来的蓝海赛道投资机会,A股方面重点推荐非住宅物管央企旗舰招商积余,以及渝派第三方非住宅物管新秀新大正。

风险提示:公共卫生事件发展不确定性,规模扩张带来的管理风险,并购整合风险,人工成本上涨风险。

1业绩:成长属性鲜明,盈利平稳改善

截至2020年4月26日,除个别公司之外,已有24家物业管理上市公司披露了2019年度业绩,包括:碧桂园服务(06098)、雅生活服务(03319)、保利物业(06049)、招商积余、中海物业(02669)、绿城服务(02869)、永升生活服务(01995)、新城悦服务(01755)、宝龙商业(09909)、蓝光嘉宝服务(02606)、新大正、时代邻里(09928)、奥园健康(03362)、彩生活(01778)、佳兆业美好(09928)、滨江服务(03316)、鑫苑服务(01895)、浦江中国(01417)、兴业物联(09916)、烨星集团(01941)、和泓服务(06093)、祈福生活服务(03686)、银城生活服务(01922)、中奥到家(01538)。我们对这些公司的业绩情况、项目拓展、增值服务、战略规划等内容进行了梳理。由于各家公司数据披露情况不尽相同,我们各个图表的统计口径存在差异,请留意图表附注。

1.1 业绩增速:净利润增速略有回落,但保持40%以上

根据各家公司年报,2019年24家物业管理上市公司合计营收为610亿元,同比增长44%,增速较2018年上升4个百分点;合计归母净利润为73亿元,同比增长46%,增速较2018年下降15个百分点。总体来看,物管公司成长属性依然突出,管理面积扩张和增值服务叠加驱动营收增速连续第二年攀升;归母净利润虽然受到利润率改善放缓的影响,增速有所下滑,但依然保持了40%以上的高增速。根据各公司业绩发布会,部分龙头公司对于未来1-3年的业绩指引仍然较为乐观。

1.2 盈利能力:毛利率平稳,费用率管控带动归母净利率持续提升

2019年24家物业管理上市公司毛利率为25.78%,较2018年小幅下降0.35个百分点,主要由于区域和业态扩张以及部分新业务的前期成本较高。但由于费用管控得到改善(剔除受房地产业务较大影响的招商积余,23家物业管理上市公司销售管理费用率为9.82%,较2018年下降0.67个百分点),整体归母净利率达到12.00%,延续了2017年以来的上升势头。

除招商积余外,2019年23家物业管理上市公司ROE为25.30%,较2018年下降5.19个百分点。2018年以来物管公司总体ROE持续下滑,主要因为物管公司加速了资本化进程,2018有6家(南都物业、雅生活服务、碧桂园服务、新城悦服务、佳兆业美好、永升生活服务)、2019年有10家公司上市(滨江服务、奥园健康、和泓服务、鑫苑服务、蓝光嘉宝服务、银城生活服务、新大正、保利物业、时代邻里、宝龙商业),2020年至今又有2家公司上市(兴业物联、烨星集团),上市带来的股本扩张导致ROE被稀释。如果只考虑2016年及之前上市的头部物管公司,2019年ROE表现则存在分化:中海物业保持稳中有升的态势,ROE上升0.14个百分点至40.84%;绿城服务和彩生活受利润率压制,ROE分别下降3.97、5.75个百分点至18.79%、14.23%。

2拓展:人效再创新高,第三方、非住宅均是拓展重点

2.1 管理规模:在管增速快于合约增速,人均在管面积持续增加

截至2019年末,16家物业管理上市公司(为了保证数据口径的统一,我们仅选取连续3年均有披露该指标的公司,下文同)在管面积为21.20亿平,同比增长36%,较2018年上升3个百分点。14家公司合约面积为32.17亿平,同比增长30%,较2018年下降17个百分点。在管面积增速首次超过合约面积增速,导致合约面积/在管面积下滑4个百分点至177%。

截至2019年末,11家物业管理上市公司人均在管面积为6794平,同比增长5%,增速较2018年提升1个百分点。随着在管项目密度提升,以及机械化、物联网、大数据等技术手段的赋能,物管公司人效正在持续提升。

2.2 业态结构:第三方和非住宅在管面积占比持续提升

截至2019年末,15家物业管理上市公司第三方在管面积占比达到59%,同比提升5个百分点;10家物业管理上市公司非住宅在管面积占比达到38%,同比提升6个百分点。物管公司持续探索母公司项目之外的崭新增长曲线,第三方市场化项目和非住宅外拓的强度依然在加大。考虑到这些项目多数将直接进入在管面积,或是从合同面积转化为在管面积的周期较短,我们预计这也将放大未来在管面积和合同面积的增速差。

3增值服务:营收占比持续提升,毛利率稳定高于基础物管

2019年14家物业管理上市公司增值服务营收占比为33%,同比上升2个百分点,说明增值服务营收增速继续跑赢基础服务。毛利率方面,13家公司增值服务平均毛利率为39.73%,同比小幅下滑0.89个百分点,其中业主增值服务和非业主增值服务毛利率分别为47.51%、35.10%,同比小幅下滑0.24、1.07个百分点,基本保持稳定,并明显高于基础物业管理(2019年为23.37%)。增值服务依然是各家物管公司增强客户粘性、拓展收入来源、提升盈利能力的重要着力点。

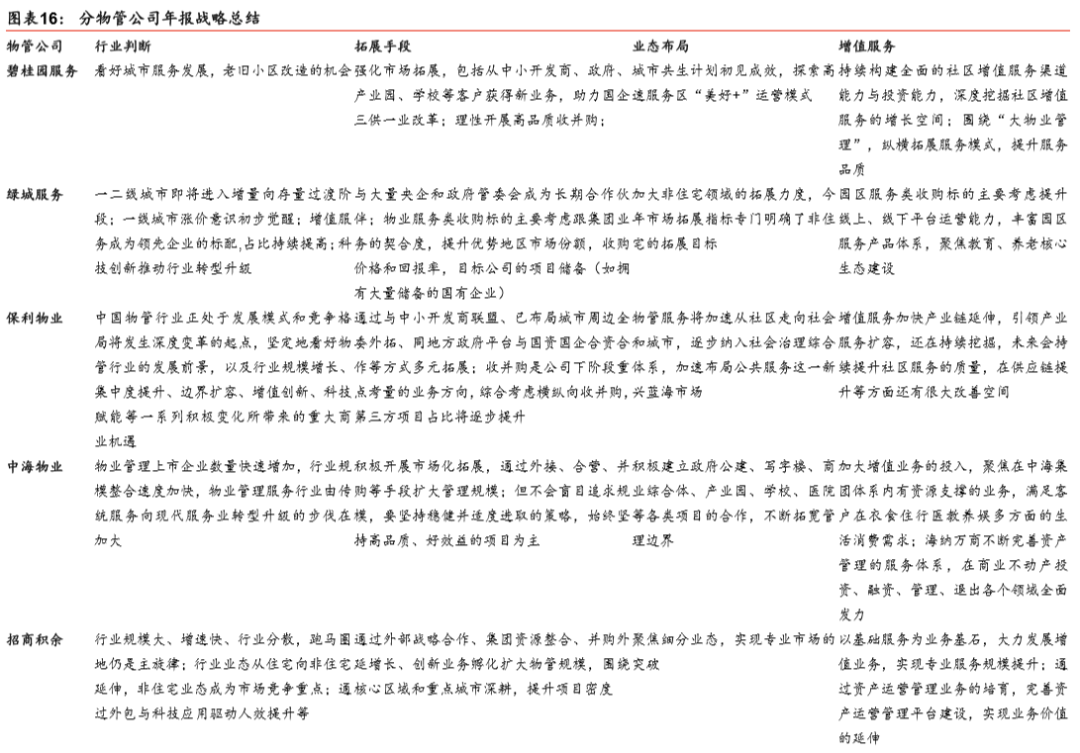

4战略:坚定看好行业,蓝海多元拓展

我们根据各家公司年报和业绩发布会的内容,从行业判断、拓展手段、多元业态、增值服务等4个角度,总结了龙头物管公司对于未来发展的战略规划。

行业判断:龙头物管公司全部坚定看好物管行业未来发展,强调集中度提升是大势所趋,规模拓展仍是当前要务。部分公司提出物管行业需要由传统服务业向现代服务业转型升级,这意味着服务范围和质量仍需升级,增值服务继续被放在重要的战略位置;同时行业应该积极拥抱科技创新,通过科技赋能驱动服务质量和人均效能的提升。

拓展手段:我们注意到部分公司开始强调多元化拓展能力,除了传统的承接母公司项目、与中小开发商合作、存量项目全委外拓、收并购等方式之外,与央企国企或地方政府平台合作成为新的选择,通过多元拓展提升第三方市场化项目比例、降低对于母公司的依赖,从而提升长期增长的韧性,成为龙头物管公司的共同选择。此外对于收并购,多数公司更趋理性,强调要审核标的公司的经营成色以及与公司在区域、业态方面的契合度,追求高质量的外延拓展。

业态布局:龙头物管公司全部强调要布局非住宅物业管理,非住宅正式成为行业规模拓展的竞争重点。在众多业态当中,公共建筑被龙头物管公司频繁提及,城市服务、“三供一业”、高速服务区、老旧小区改造等是潜在的新亮点。

增值服务:对于增值服务的探索,行业逐步从龙头试水补充收入,发展到体系化、战略化的全面布局阶段,龙头物管公司增值服务营收占比的持续提升,行业对于广大业主流量价值的深度挖掘正在逐步兑现。部分物管公司提出要为业主提供高质量的一站式服务,为此需要进一步打磨渠道和供应链能力,或是建立平台化思维。对于业主增值服务,教育、养老服务等生态建设是相对较新的领域。此外,随着商办等非住宅物管占比的提升,资产管理能力成为部分公司的重点方向。

5投资建议

我国物业管理行业正处于管理规模持续扩张、管理业态日渐丰富、增值服务多元升维的快速发展期。从各家公司年报情况来看,龙头物管公司依然保持高成长性,盈利能力平稳改善,业务布局符合行业多元拓展的市场化趋势,战略展望积极进取。我们建议投资者积极关注物管龙头集中度提升、非住宅物管加速证券化带来的蓝海赛道投资机会,A股方面重点推荐非住宅物管央企旗舰招商积余,以及渝派第三方非住宅物管新秀新大正。

风险提示

公共卫生事件发展不确定性:海外公共卫生事件加重、超级传播者出现的可能等因素使得公共卫生事件发展存在不确定性,可能影响物管公司项目拓展、加大成本支出。

规模扩张带来的管理风险。物管公司正处于扩张管理区域、规模、业态,持续叠加增值服务的快速发展期,若物管公司管理能力迭代升级无法匹配规模扩张,可能影响业务扩张的速度和质量。

并购整合风险。部分物管公司会通过收并购进行外延式扩张,但收并购标的质量、物管公司管理能力存在不及预期的可能,从而导致1+1<2的负面结果。

人工成本上涨风险。物管公司属于劳动密集型企业,人工成本占比较大,受通货膨胀、社保、税务、劳务政策变动等潜在提升人工成本的因素影响较大。

以上内容摘自华泰证券研究报告《物业管理2019年报业绩综述:高成长本色依旧,非住宅百舸竞流》,发布时间为2020年4月26日。

扫码下载智通APP

扫码下载智通APP