天风证券:中兴通讯(00763)Q1总体仍稳健,5G建设高峰到来,全面推进值得期待

本文来自微信公众号“海陆清风”,作者为天风通信团队。

事件:

4月24日,中兴通讯(00763)公布2020年第一季度报告,报告期内实现营业收入214.84亿元(YoY -3.23%); 实现归母净利润7.80亿元(YoY -9.58%); 实现扣非归母净利润1.60亿元(YoY +20.51%)。

我们点评如下:

1、虽受公共卫生事件影响,整体表现仍稳健。

2020Q1营收同比略降3.23%,反映虽然受Q1公共卫生事件影响,但总体仍表现稳健,基本符合预期,Q2受益国内全面复工、5G加速建设,业绩趋势有望进一步向好。

实现扣非归母净利润1.6亿元,同比增长20%,内生增长稳定。其中非经常性损益金额约为6.2亿元(19Q1 7.30亿元),影响较大的项包括本期资产减值损失计提5.08亿元(去年同期3.84亿元),主要为本期发出商品跌价准备增加。

毛利率20Q1为39.34%,单季度毛利率接近近年来历史高点19Q1的39.97%,延续毛利率改善趋势。

三费方面,20Q1三费合计占营收比例16.93%,同比略降0.21pp,主要为管理费用率4.87%,同比下降0.81pp;销售费用率7.89%,同比下降0.06pp;财务费用率4.17%,同比+0.67pp。总体反映公司的管理改善明显,预计随着定增募集114.6亿资金已到位、并逐步替换此前有息债务,预期财务费用全年有望得到显著改善。

20Q1末货币资金余额约379.12亿元,较上年末增长13.82%,主要为2020年2月完成定向融资。资金的陆续补充,有利支撑公司在5G时期的全面发展。

2、持续加大研发投入,芯片等重要领域自研能力提升。

20Q1研发投入32.41亿元(比19Q1增长1.48亿元),占营收的15.08%,研发费用率为近五年来新高。持续加大的研发投入,公司重要领域的产品能力大幅提升:(1)5G的7nm核心芯片已实现商用,下一代5nm芯片正在导入,截至2019年12月31日, 本集团拥有全球专利申请量7.4万件,已授权专利超过3.4万件;芯片专利申请3900余件,芯片专利布局覆盖欧、美、日、韩等多个国家和地区。根据IPlytics 2020年2月的报告,公司已向ETSI披露了5G标准必要专利2,561族,位列全球前三位;(2)GoldenDB分布式数据库于2019年10月26日正式在中信银行信用卡中心核心业务投产;(3)承载网领域,FlexE、网络处理器和交换三合一自研芯片技术指标达3GPP完美同步水平。自研芯片能力的持续迭代助力公司核心路由器持续进阶,于2019年进入国家级核心节点。

3、三大运营商的5G基站招标落地,行业迎来密集出货期值得期待。

3月,中国移动完成2020年5G二期无线网主设备集中采购项目,总需求23万站,其中中兴通讯作为第二份额中标;4月,中国电信和中国联通2020年5G SA新建工程无线主设备联合集中采购结果公示,总需求25万站,中兴再次作为主要第二份额中标。三大运营商均完成了第一次大规模的5G基站招标集采,公司作为主要中标方,将迎来行业密集出货交付期,值得期待。

投资建议与盈利预测

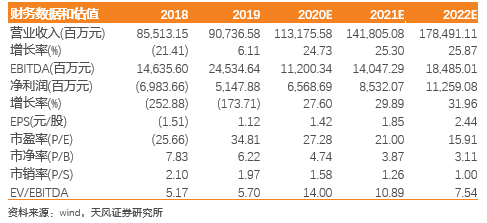

通过2G到4G网络建设时代的发展,公司业已成为全球前四、国内前二的电信设备商龙头,在新一轮的5G建设大时代下,凭借5G端到端解决方案的布局,有望引领全球5G发展,持续提升全球市场份额。当前,我们认为当前公司的风险已大概率出清,5G龙头正在重新起航,坚定看好公司长期成长前景。预计20-22年净利润为66、85、113亿元,维持A股“买入”评级。

风险提示

经营合规风险,管理层不稳定风险,5G网络建设低于预期,海外市场网络建设推迟风险,运营商业务毛利率下降风险。

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP