光大证券:教育板块或将迎整合浪潮,新东方(EDU.US)OMO持续推进抢占市场

本文来自微信公众号“EBSCNEDU研究”,作者:刘凯、贾昌浩。

事件:

2020年4月21日,新东方(EDU.US)披露3QFY20业绩报告:总收入9.23亿美元(+15.9%),归母净利润为1.38美元(+41.4%)。

收入增长+16%,归母净利润增长+41%。

收入增长:收入9.23亿美元+15.9%(人民币计+18.7%);运营利润为1.17亿美元+22.4%;归母净利润为1.38亿美元+41.4%。收入端:K12中小学全科+24%(人民币计+27%),其中U-Can中学业务+23%(人民币计+26%),POPKids小学业务+26%(人民币计+29%)。受公共卫生事件影响,从1月底开始,新东方就停止了全国所有学习中心的运营,对新东方Q3的收入增长产生约8-10%的负面影响,主要原因是2月的退班率及延期上课的人数高于正常水平。

利润水平:运营成本+15.0%,Non-GAAP运营成本+15.4%;收入成本+18.1%,主要是因为教师和租金的增加;销售费用1.2亿美元(+35.2%),涨幅较大主要是因为免费直播课和促销成本;管理费用+4.8%,Non-GAAP管理费用+5.9%。毛利率为56.8%(-80BP)。Non-GAAP经营利润率则上升30个BP,达14.6%,Non-GAAP净利润率为16.1%(+240BP),3Q控费效果良好。

经营层面:新东方Q3学生报名人数约为161万+2.3%。截至2020年2月29日,学校总数为99家,学习中心和学校总数达1,416家(同比+252家,环比+112家)。Q3净增110家学习中心,并在张家港和南京开设了两所新的培训学校。Q3教室总面积同比增加约30%,环比增加11%,与2019财年末比较,增加21%。

公共卫生事件期间,新东方通过自主开发的OMO系统,平稳地将线下课程转移到了线上的小班直播,从而降低公共卫生事件的持续影响。

新东方1Q-3QFY20总收入27.80亿美元(+23%)。

新东方1Q-3QFY20总收入27.80亿美元(+23%);营业利润率为14.0%(+3.9pcts),Non-GAAP营业利润率为15.4%(+3.2pcts),归母净利润为4.00亿美元(+105.4%),Non-GAAP归母净利润为4.36亿美元(+37.9%),报名学生总人数为800万人(+42.3%)。

新东方4QFY20收入指引-8%~-4%。

新东方4QFY20收入指引为7.74~8.60亿美元(-8%~-4%),人民币计为-4%~0%。主要考虑到公共卫生事件对公司Q4业务经营的影响,特别是海外的考试和留学咨询业务。FY20收入指引为35.54~36.40亿美元(+15%~+18%)。预计Q4K12收入增长10-11%,其中小班增速为18-19%,一对一下滑5%,海外备考业务预计下滑45%,拖累Q4和FY20的业绩。FY21预计收入利润率将全面回归,网点扩张目标依然是20-25%,OPM17%左右。

维持“买入”评级,下调目标价至150美元。

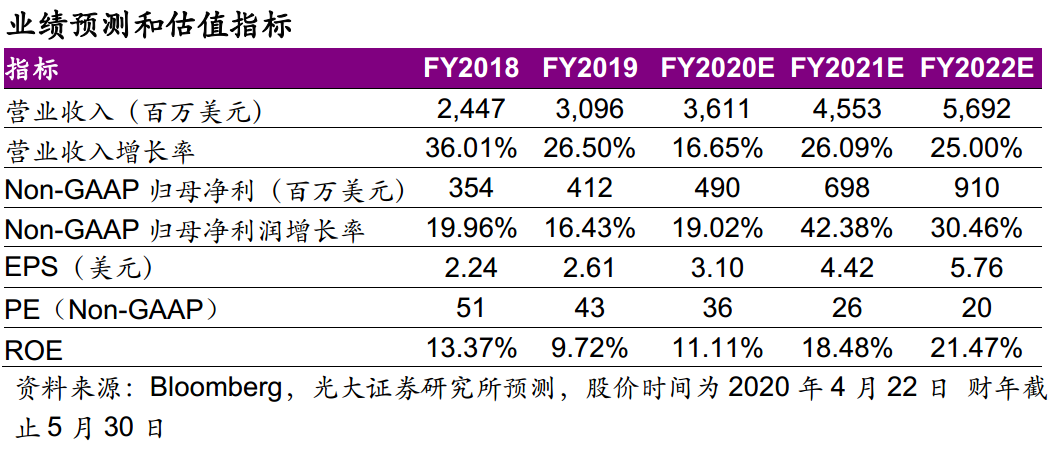

受公共卫生事件影响,中小型培训机构生存压力陡增,预计我国的教育板块将迎来一波市场整合浪潮,没有强大的资本支持或线上教育系统的中小型机构有可能无法存续,这是新东方新的机遇。公司有望通过广泛的渠道和资本能力进一步占领市场份额。受公共卫生事件影响,我们下调新东方2020-2022年收入分别为36.11/45.54/56.92亿美元,同比分别增长17%/26%/25%;Non-GAAP归母净利润分别为4.90/6.98/9.10亿美元,同比分别增长19%/42%/30%。基于相对估值,给予21财年34xPE对应目标价为150美元,237亿美元市值。考虑到公司为培训行业龙头,布局全国且市占率提升空间大,维持“买入”评级。

风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP