美联储下一步行动:收益率曲线控制

本文来自微信公众号“Global Market Detector”。

Zoltan Pozsar在最新的货币市场笔记“U.S. Dollar Libor and War Finance”中对美联储在过去4周内无限量注入流动性表示赞许,称美联储的措施正在奏效,全球美元融资环境有所缓解,美元Libor-OIS利差开始收窄。Pozsar提出了四个理由,使他有信心市场的融资危机已经结束。

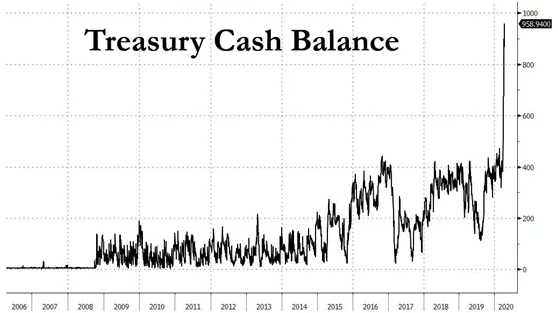

尽管3月下旬的美元流动性危机似乎已经解决了,但Pozsar认为有一件事仍然可以引发另一场危机--美国财政部的现金余额提高到创纪录的9600亿美元。

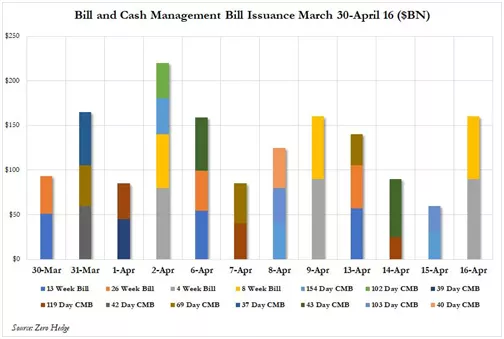

财政部释放了史无前例的短期国债的发行海啸,如下所示,在过去12个交易日中,新发的短债和现金管理票据总额达到创纪录的1.5万亿美元。

美联储各种政策和工具自上而下的缓解了无抵押融资的压力,但是短期限美债供应的海啸却自下而上的使得原本缓解的融资市场变得复杂了。

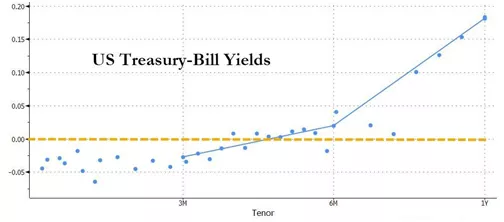

如下图,一个月之前,短端供给没有现在这么多的时候,短端收益率处于负值区间。

美国财政部正使用它来为数万亿美元的财政刺激计划提供预付款(并且必须每隔几周滚动一次),上周供给海啸将短端收益率从OIS(隔夜互换指数)下方推高至OIS上方20BP,表明短端利率可能临近拐点。唯一的解决方案:美联储启动收益率曲线控制来抑制OIS,如果没有收益率曲线控制,未来巨大的供应量很可能会推高短期性国债的收益率,这可能会使美联储注入流动性和放松监管指标的努力付诸东流。

收益率急剧上升的直接后果(可能是危险的后果)是,这将使美联储改善美元融资环境的大部分行动变得无用,并导致流动性流失。根据Pozsar的说法,“较高的短期限美债收益率可能导致资金从外汇互换市场中撤出,因为外国央行会将美元从货币互换市场撤出,去购买短期限美债,并且随着T bills-OIS利差进一步提高,外汇互换隐含收益率也将被推高,OIS-OIS交叉货币利差变得更加负数,这将限制Libor-OIS收窄的程度。”

美联储应该怎么做?很简单,收益率曲线控制(将短端利率控制在一定范围)。通过无上限量化宽松,美国长期限国债已经国有化(已经通过购买IG和HY债券美联储也接管了公司债券市场),现在美联储需要接管整个收益率曲线,将三个月的T-Bill收益率盯住OIS利率。尽管收益率曲线控制可能是一种必要的策略,但仅针对短端还不够。在美国,中长期利率对企业融资和消费者决策有着至关重要的影响。如果实施收益率曲线控制,则控制短端收益的同时应该搭配使用传统的QE,后者可以抑制长端利率。

简而言之,专家们都同意的是,如果避免债券市场和融资市场出现另一场危机,美联储需要有效地接管整个收益率曲线,我们所知的资本市场和“价格发现”将不复存在。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP