2万亿美元!美国 “直升机撒钱”真的没成本吗?

本文来自华尔街见闻。

导读:说不定公共卫生事件时期的财政货币化,最后就让美联储“无心插柳柳成荫”了呢。

发生了什么?

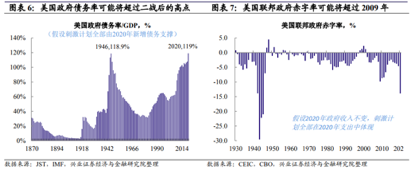

公共卫生事件冲击之下,美国政府在3月底推出了第三阶段的财政刺激方案--《冠状病毒援助,救济和经济安全法》(CARES法案),规模达到2.3万亿美元,相当于去年美国GDP近10%。相比于2008年金融危机时期推出的《美国复苏与再投资法案》(ARRA),后者规模仅 8310 亿美元,相当于2008年美国GDP 的5.6%。无论怎么看,此次刺激规模都要远大于2008年金融危机时期。目前美国政府的财政计划已经足够将2020年赤字率推高至10%以上。

为什么发生?

美国财政祭出“大杀器”背后是美国中小企业及居民部门收入的下滑压力。美国就业结构中,小时工资制雇员占比约 50%,而受公共卫生事件影响较大

的休闲娱乐与住宿、零售等行业中,小时工资占比超过 60%。公共卫生事件

下企业停产停工,将直接冲击美国居民的工资性收入并推升失业率。此外,公共卫生事件将直接冲击需求进而影响企业利润。而次贷危机以来,美国企业部门杠杆率快速上升,且中小企业是企业部门加杠杆的主力,其负债率已超过

2000 年 IT 泡沫崩溃前的高点——这意味着中小企业 脆弱性将更高。当前公共卫生事件以及金融市场波动对美国企业、居民收入层面的影响,是使得

美国财政政策不得不出大规模刺激补贴计划的主要原因。

钱从哪儿来?

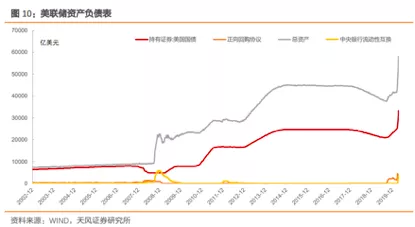

美国财政政策的规模如此大,让人不禁疑惑,财政真的可以无限扩张?回答这个问题,我们需要厘清是谁将买下美国财政部发行的美债。首先可以排除海外投资者,随着全球化放缓,经常项目下的美元流出减少,海外主权机构本身的配置动力下降;其次,贸易冲突加剧,海外主权机构倾向于留存美元,美债吸引力下降;再次,美债收益率曲线趋平,期限利差收窄,对于非主权投资者来说,美债的 吸引力也在下降。因而近期长期美债的资金流出十分明显。一般来说,美债发行需要一级交易商承销。一级交易商首先持有美债头寸,并且一般通过回购市场为美债头寸融资。一级交易商融资余额持续处于高位,表明美国私人部门的美债需求也面临困难,依赖一级交易商的被动增持。

因此,最终只剩下美联储的直接购买。从广义政府部门的角度看,就是将财政部的债务转化为央行的债务,美国最终走向了财政货币化的道路。

按照传统的经济理论,财政部和中央银行负有不同的责任。政府下属的财政部制定财政政策,将通过税收和发国债筹集的资金投入到国家建设;而中央银行则使用各种货币政策工具,比如买卖国债来改变货币流通量,确保经济平稳运行。但本次危机财政部与美联储的“无间合作”打破了财政与货币当局各司其职的传统。换句话说,美国这一轮财政货币化的操作相当于是现代货币理论(MMT)的实践。现代货币理论认为,政府为了推动经济增长应该通过印钞为大胆的支出计划提供自己,只要政府举债用的是自己的货币,只要通胀率没有失控,就不用担心赤字问题,因为政府可以通过印钱来还债。如果通胀失控,政府可以通过加税来消除推动通胀的过剩美元。

为什么重要?

法律规定,美联储将债权持有到期后需将利润归还给美国财政部。这意味着钱无非是从政府的左边口袋移到了右边口袋。虽然这套操作是2008年金融危机以来的“常规操作”,但由于美国财政货币化尝试的规模从未如此之大,市场出现越来越多担忧的声音。比如央行货币政策“大放水”和财政政策“直升机撒钱”是否会推动美元大幅贬值,甚至是布林顿森林体系的崩溃。另一个担忧在于消失十年的通胀,是否会以恶性通胀的姿态回归?

意味着什么?

1、货币政策独立性的丧失财政货币化并非没有代价,以美国自身为例,1942年4月,美联储应美国财政部要求,承诺维持短期国债 3/8 的低利率。美联储还将长期国债的利率上限设定为2.5%。固定利率使联邦政府能够以较低廉的价格进行第二次世界大战的债务融资。为了利盯住利率,美联储通过购买大量政府证券来维持低利率, 这也增加了货币供应量。

战后,从 1946 年 6 月到 1947 年 6 月,美国的通胀率高达17.6%。因此, 美联储的重点从为战争筹集资金转向限制通货膨胀,但杜鲁门总统和财政部长约翰·斯奈德都是低利率政策的强烈支持者。

到1951 年 2 月,美国通胀率已达到21%,1951 年 3 月,美国财政部和美联储达成协议,将政府债务管理与货币政策分开,为现代美联储奠定了基础,货币自此和财政政策脱钩。

前美联储主席伯南克在 2016 年《美联储剩下哪些工具?》一文中曾经提到:所谓财政货币化,就是用货币总量的永久增加,给财政的扩张提供资金。财政货币化和 QE 不同的一点在于不考虑 国债购买的退出。而这实际上使货币政策丧失了数量操作的空间。另外一方面,财政货币化将政府部门的负债,转变成为央行部门的准备金负债,如果准备 金的付息成本接近或者超过国债利率,则财政货币化的意义也不复存在。这限制了货币政 策价格操作的空间。

最后一点,财政货币化将削弱央行的独立性。财政支出的规模多大?究竟有多少需要货币化融资?这些问题需要中央银行和国会的协同。

2、财政扩张对货币信用的削弱常规来说,货币的大规模扩张必然导致货币信用的下降,一是对内贬值,体现为通胀,二是对外贬值, 体现为货币贬值。

以德国魏玛共和国为例,为支付一战需要的巨额费用,德国在战时暂停金本位,并决定通过借款来支撑战争,导致马克汇率在战争中就已经开始贬值。德国战败后,魏玛共和国因无力偿还战争赔款,开始大量印钞购买外汇并支付赔款,进而引发马克急剧贬值以及恶性通胀。

不过,现代货币利率支持者最能拿得出手的例证是日本。日本利率早在20年前就降至零水平,在日本央行的“全力配合”下公共债务的经济规模占比达到近2.5倍。日本经济虽未实现快速增长,但在西方经济学家眼中日本“扶不起的阿斗”的形象正在悄然发生变化。高企的财政赤字并未触发通胀,也未导致投资者逃离日本债市,自2008年以来日本的实际收入与美国保持同步,并超过了欧洲。但日本的例子有其特殊性,日本财政部作为美元回购池的最大用户,外汇储备中美债及MBS的融出活动非常活跃,其中融出的美债规模达上千亿美元,冠绝全球;

另一方面,市场上美元出借方通过美元/日元外汇互换操作创造出的“合成短期美债”(通过外汇互换融出美元获得作为抵押品的日元,随即买入日债再融出的无风险套利),也奠定了日元避险货币的地位,加强了日元币值的稳定。

事实上,在2008年金融危机后的 QE 过程中,美联储也做了间接的债务货币化,QE 并没有带来高通胀,反而持续面临通胀不足的现象。尽管 QE 带来了基础货币的增加,但是由于实体经济的需求不足, 基础货币往往以银行超额准备金的形式淤积在银行部门,而并没有进入实体经济。这就导致了 M2 并没有跟随实体经济扩张,并没有造成通胀压力。

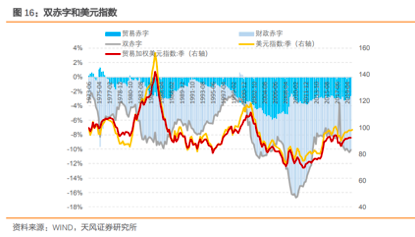

不过当前和 2008 年情况不同的地方在于,财政政策采取“直升机撒钱”的方式,给低收入人群发放资金,低收入人群边际消费倾向更高,是否会有更大的需求扩张,从而带来更大的通胀压力?我们认为短期内还看不到这一点,公共卫生事件冲击下劳动力市场进一步恶化,就业-工资- 通胀的渠道被打破,财政的救助仅仅起到对冲作用,短期内看不到进一步的通胀压力。货币信用的削弱更可能通过对外贬值的方式体现出来,财政赤字增加,美国双赤字缺口增加,融资压力增加,美元面临贬值压力。

未来会如何演变?

短期内各界对于政府直接货币融资的行为很大程度上是抱有肯定态度的,毕竟其初衷是通过维系民众的收入帮助经济度过危机。但目前的问题不在于这一永久债务货币化的实践是否是“正义”的,或者说合理的,而在于如何从制度上和技术上进行管理。虽然短期来说财政资金可能大概率由美联储的无限量QE承接。但本质上,只要债务存在其后续的偿还压力或者利息支付压力依然由以后的全体民众承担。

因此中长期来看,由谁承担,是后续各界最为关注的问题——到底是增税,还是动用其他非经济层面的手段来巩固其信用或者化解国内矛盾。

美联储主席鲍威尔在最新演讲中淡化了财政货币化可能引发资产泡沫或通胀的担忧,认为和金融危机时期大家对联储行动的质疑一样,都是没有依据的。“短期内可能会出现过高的通胀……但我认为通胀不是首要关心的问题。”

过去几年FOMC内部一直在探讨用平均通胀目标取代现有的2%通胀目标,即美联储未来会允许通胀超过2%的目标,作为此前通胀抬升过慢的“补偿机制”,可能采用多年期的平均通胀或者物价目标作为新框架。这意味着容忍足够长时间的高通胀以抵消多年疲软的物价增长,允许利率处于更低水平。说不定公共卫生事件时期美联储的财政货币化,最后就无心插柳柳成荫了呢?

扫码下载智通APP

扫码下载智通APP