中金:一季度航司亏损预期或已反映,短期建议等待国外卫生事件拐点

本文来源微信公众号“杨鑫交运观点”,作者中金分析师赵欣悦、杨鑫、方舒。原标题《交通运输:3月供需同比跌幅收窄,民营航空表现优于三大航》。

行业近况

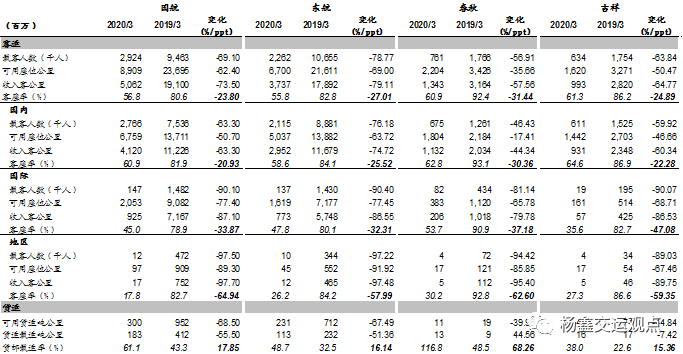

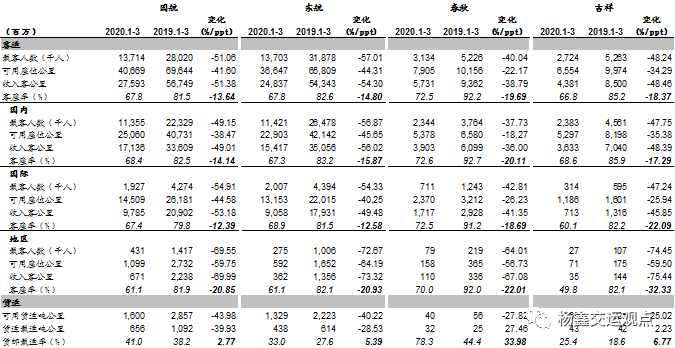

国航(00753)、东航(00670)、春秋、吉祥公布3月数据,参见图表1。

评论

受益于国内卫生事件控制有力,3月我们覆盖的航司国内线供需同比跌幅均有收窄。3月国航、东航国内ASK分别同比下降50.7%和63.7%,好于2月同比72.4%和78.0%的同比跌幅,RPK同比分别下降63.3%和74.7%,好于2月同比83.9%和88.9%的同比跌幅,春秋、吉祥国内航线ASK和RPK同比跌幅也较2月有明显收窄。

国际线全面承压,国有航司运力跌幅较2月进一步扩大。随着海外卫生事件不断升级,我们覆盖的上市航司中,3月国际线供需跌幅以及客座率均出现不同程度的恶化。3月国航、东航国际线ASK同比跌幅由2月的60%左右进一步扩大至同比下跌77%,RPK跌幅由2月同比下跌73-74%,扩大至3月同比下跌87%,国际线客座率也分别环比下滑8.4ppt和8.8ppt至45%和47.8%。

春秋整体供需跌幅收窄较快,吉祥整体客座率较高。3月春秋ASK同比下降35.7%,RPK同比下降57.6%,在我们所覆盖的航司中,供需跌幅收窄最快,我们估计或受益于其低成本模式,能覆盖可变成本的航班较多;吉祥ASK同比下降50.5%,RPK同比下降64.8%,均小于三大航跌幅,客座率环比2月提升11.6ppt至61.3%,为我们所覆盖的航司中客座率最高,或受益于相对较高的国内线占比(3月国内线ASK占比89%),我们预计未来吉祥供需表现或也有望好于其他我们覆盖的上市航司。

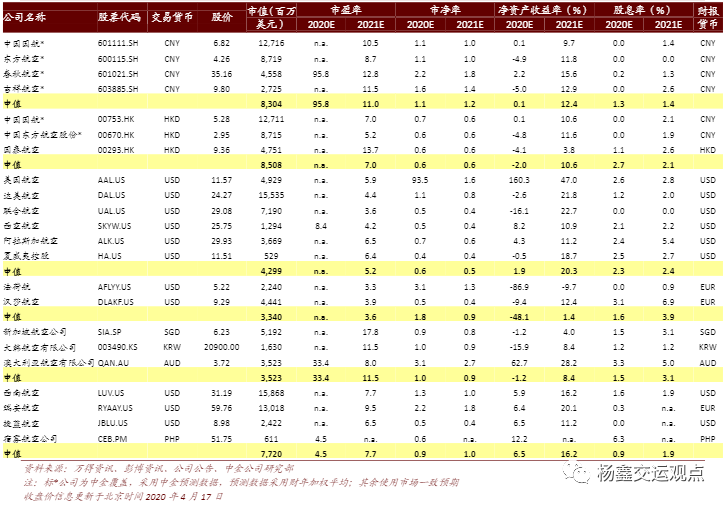

一季度航司亏损预期或已反映,短期建议等待国际卫生事件拐点。各航司均在3月数据公告中提示一季度业绩风险,我们认为当前股价或已反映悲观预期。当前国内需求逐步复苏(3月旅客量同比跌幅已较2月有所收窄)、国际需求也已基本触底(3月29日起,国际旅客量同比仅剩不到2%)、估值筑底(即使假设国有航司全年亏损50亿元,国航A、H股分别对应2020年1.1倍、0.7倍P/B,东航A、H股分别对应1.1倍、0.6倍P/B,处于历史低位)。我们认为当前股价具备长期配置价值,短期仍可等待国际卫生事件出现拐点(预计在5月初)。

估值与建议

我们维持覆盖航空公司盈利预测、目标价和跑赢行业评级不变。

风险

航空需求不及预期;卫生事件持续时间超预期,国内卫生事件反复,人民币兑美元大幅贬值;油价大幅上涨;航线补贴退坡。

图表1:航空公司3月生产运营数据

图表2: 航空公司1-3月生产运营数据

图表3:可比公司估值表

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP