台积电(TSM.US)Q1业绩点评:基本符预期,2020年指引下修幅度小于市场预期

本文来源微信公众号“乐平科技视角”,作者中金公司黄乐平团队。原标题《台积电1Q20:2020年指引下修幅度小于市场预期》。

投资建议

台积电(TSM.US)4/16披露1Q20业绩,业绩基本符合市场预期。反映卫生事件影响,公司下调对半导体行业、手机销量,以及公司收入毛利率等指引,总体下调幅度小于市场目前的悲观预期,我们认为此举有望提升手机产业链下半年业绩的能见度,手机产业链有望迎来反弹。此外,我们也看到台积电HPC业务保持高速增长,基本符合市场对云计算行业的高期待。

理由

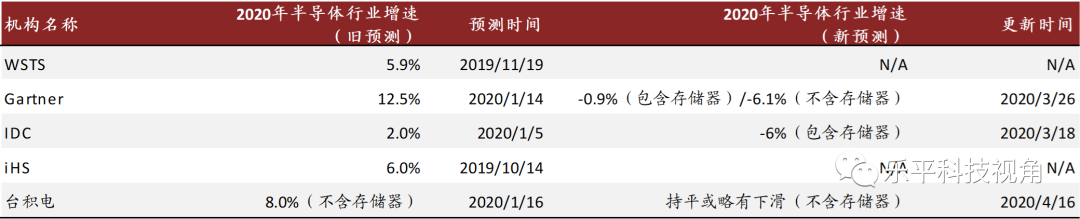

2020年全年指引下修幅度小于市场预期:反映卫生事件影响,台积电下修对全球半导体行业,晶圆代工行业,以及台积电2020年收入增速的预期。公司预期:(1)2020年除存储器外半导体行业收入持平或略有下滑(公司1月预期:+8%;Gartner 3月预测:-6.1%);(2)全球晶圆代工全年增长高单位数至低双位数(1月:+17%),(3)公司全年收入增长中高双位数(1月:高于行业平均),对应下半年公司整体收入持平或略有上升。

手机收入指引好于市场悲观预期,手机产业链有望迎来反弹。在卫生事件于6月份趋于稳定的假设下,公司预计2020年全球智能手机销量同比下滑高单位数、符合中金预期(-7%),5G手机渗透率达中双位数(维持不变)。但受益于单机半导体用量增长,公司预期全年智能手机相关收入增速有望高于公司平均。在假设HPC业务2020年全年实现20%收入增长的情况下,我们测算对应的手机相关收入2H20将下降2%;我们假设15%的单价提升,则对应下半年手机芯片出货量下降14%。大立光在1Q20业绩指引中指出4月以后客户下单量出现较明显下降,我们认为这反映iPhone 12等主要机型出现发布延期或砍单现象,而这次台积电指引可能意味着延期或砍单规模在1~2月之间,对全年影响相对有限。我们认为,对A/H手机产业链来讲,苹果产业链恢复可能好于中国手机客户收入占比较高公司。

1Q20高性能业务保持同比39%强劲增长,基本符合预期。在5G,AI云计算等推动下,公司有信心HPC业务长期保持5-10% CAGR的稳定增长。我们认为远程办公等新需求也是HPC近期的增长动力之一。此前,我们指出前七家全球云计算厂商资本开支2020年有望保持14%高增长,台积电业绩及指引印证了我们的观点。但需要留意的是,公司指引高性能计算和手机都超过公司平均增速,这意味着下半年HPC增速会有较明显减速。

风险:中美问题升级,宏观疲弱导致需求不达预期。

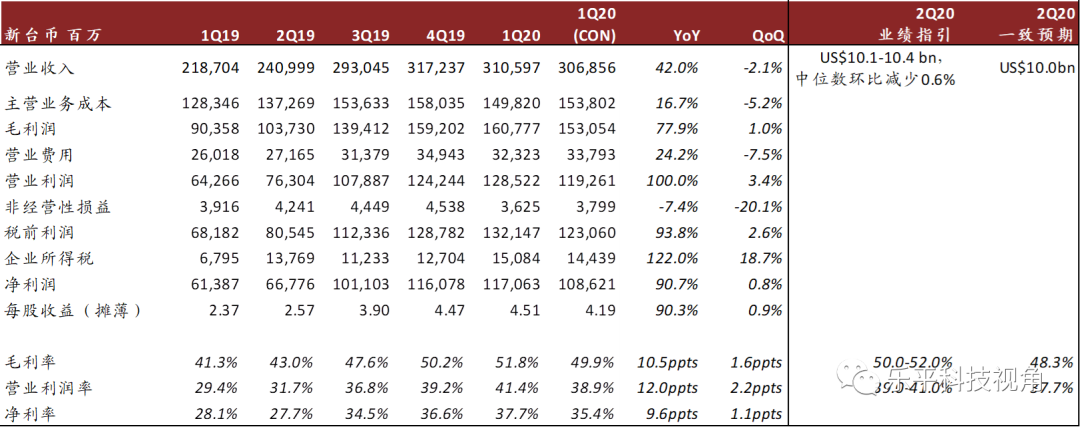

图表1: 台积电1Q20业绩及2Q20指引

资料来源:台积电官网,中金公司研究部

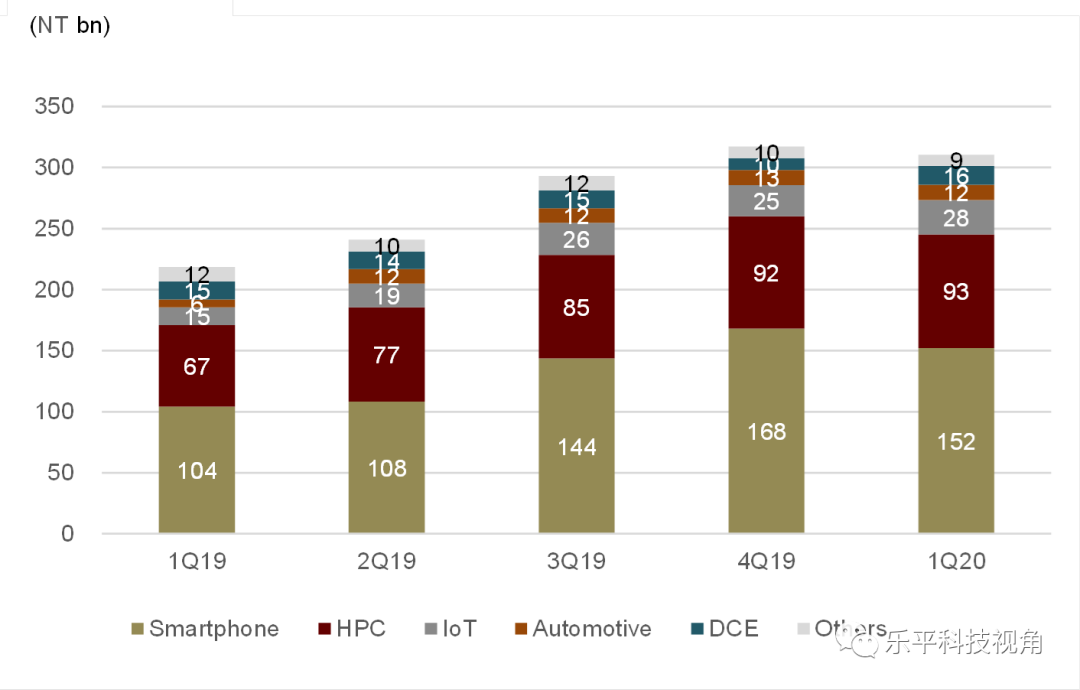

图表2: 台积电收入拆分–按应用

资料来源:台积电官网,中金公司研究部

图表3: 台积电收入拆分–按制程

资料来源:台积电官网,中金公司研究部

图表4: 台积电对行业2020年增长预测相较三方机构更为乐观

资料来源:Gartner,IDC,IC insights,iHS,台积电官网,中金公司研究部

图表5: 手机产业链主要客户占比(2019年)

资料来源:公司公告,万得资讯,中金公司研究部;注:市值信息更新于北京时间2020/4/16

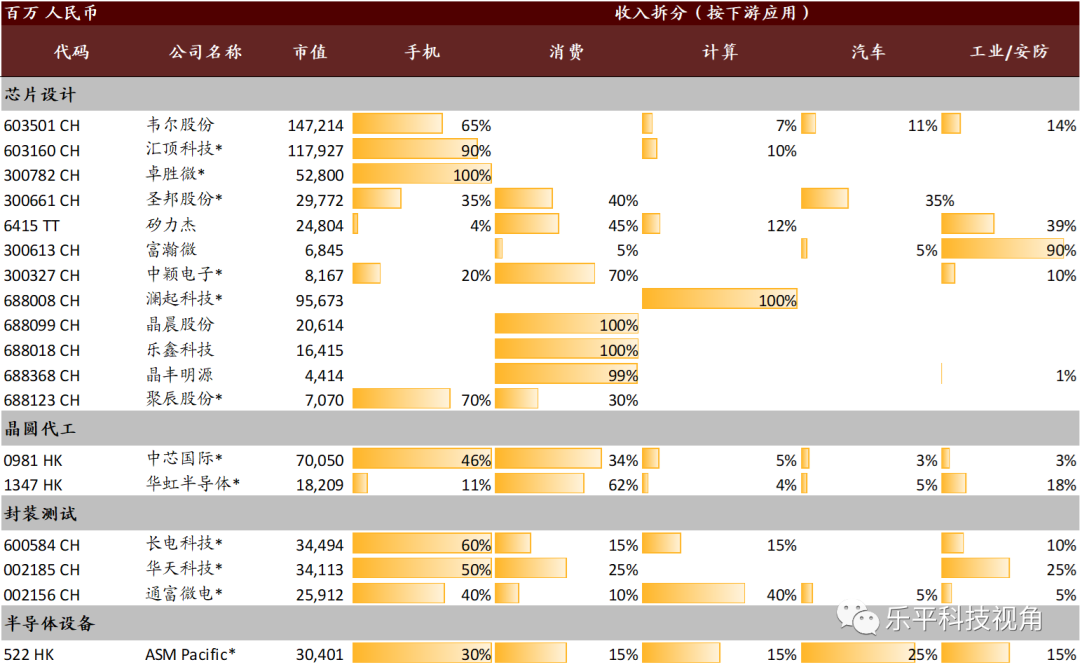

图表6: 主要半导体公司下游客户占比(按应用,2018年)

资料来源:万得资讯,公司财报,中金公司研究部,注:数据更新至2020/4/16

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP