5G新周期下运营商投资价值凸显,中国联通(00762)控成本助盈利迎拐点

本文来自微信公众号“国信通信”,作者:程成、马成龙。

摘要

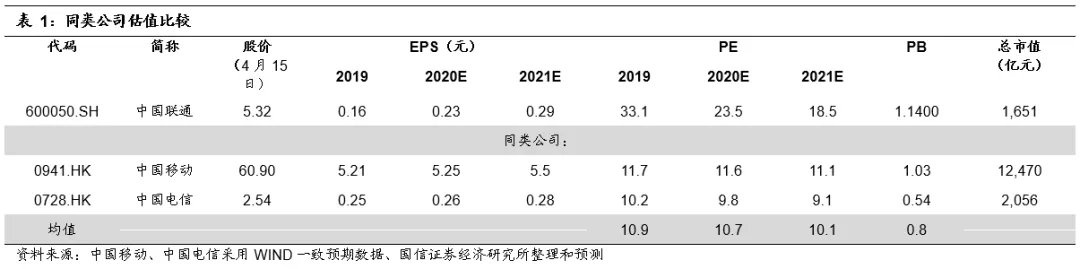

5G时代联通成本可控,维持“买入”评级

中国联通(00762)的主要成本为4项,其中,最主要的是折旧与摊销成本,根据我们的假设和推算,其2020~2022年的增速分别为4%、4%、5%,处于小幅增长的态势;网络运营及支撑成本率较为稳定;网间结算成本因政策调整逐步消除;销售通信产品成本随代销业务收缩稳步下降。总体来看,联通的成本增长可控,在5G建设前期维持在小幅增长的水平。而结合5G初期联通在收入上的弹性,整体的毛利率有望提升。

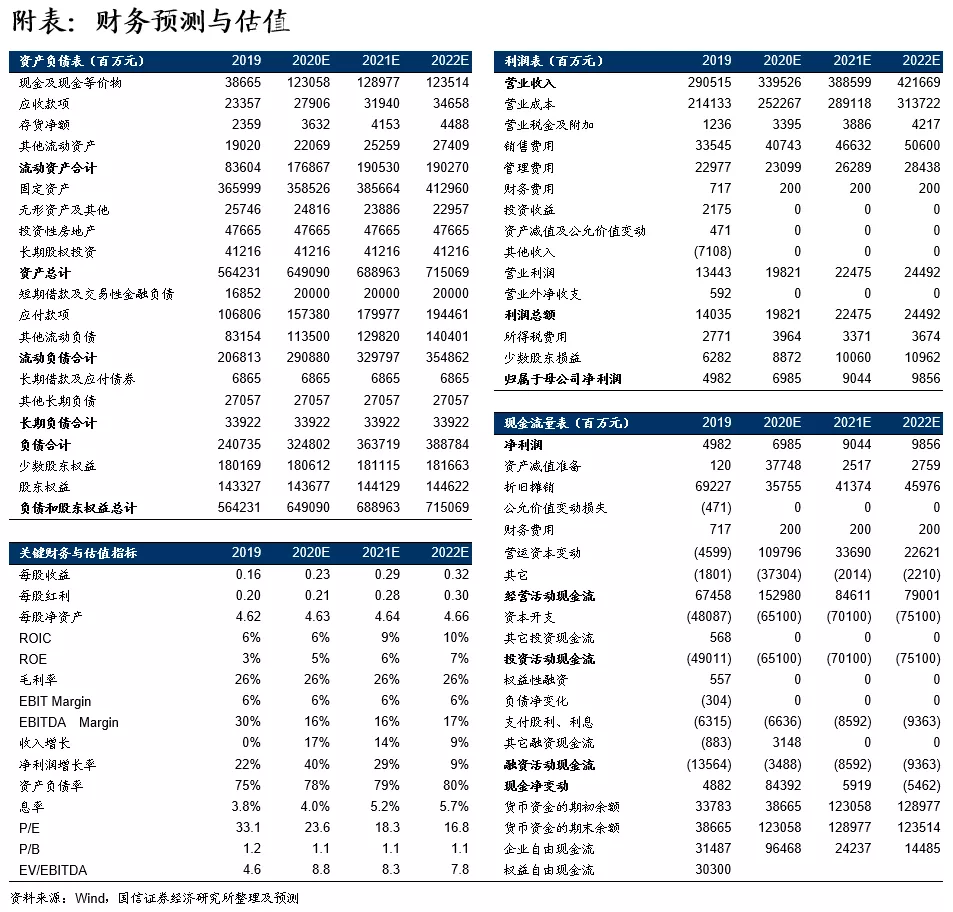

当前时点,我们认为运营商的盈利能力有望迎来拐点,看好5G新周期下运营商的投资价值。尤其是中国联通全面引入战略投资者,进行商业模式创新,有望进一步增强其盈利能力。我们预计中国联通2020-2022年归属于A股股东净利润分别为70/90/99亿元,对应 23.6/18.3/16.8倍PE,1.14倍PB,维持“买入”评级。

风险提示

提速降费政策力度加强;5G用户数增长不达预期;成本管控不达预期

正文

成本结构拆分

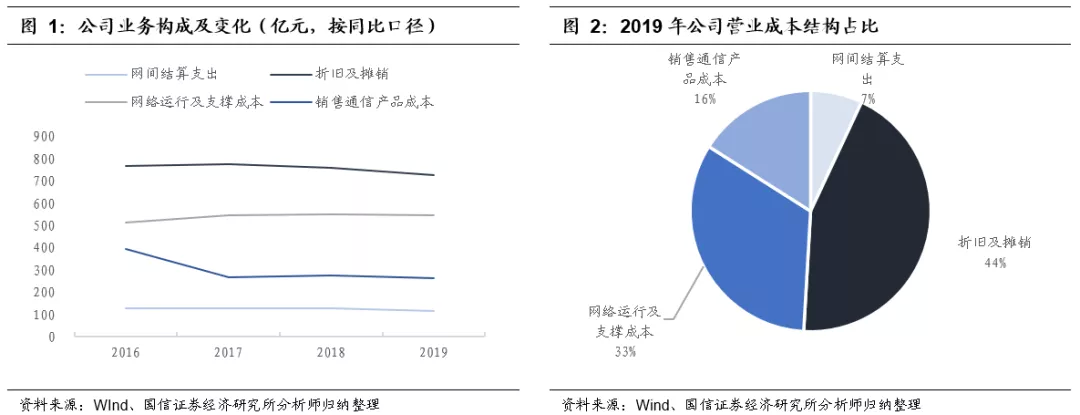

联通的营业成本主要有网间结算支出、折旧及摊销、网络运营及支撑成本、通信产品成本及其他经营及管理费用等。2019年联通成本拆分及结构情况如下所示(以年报推介材料为分类标准):

其中,最主要的成本为折旧及摊销,占比44%,总金额近年来基本保持稳定;其次为网络运行及支撑成本,占比33%;再次为网间结算成本,该项后续将随着网间结算政策的调整消除;最后为销售通信产品成本,主要代销业务的产品成本。

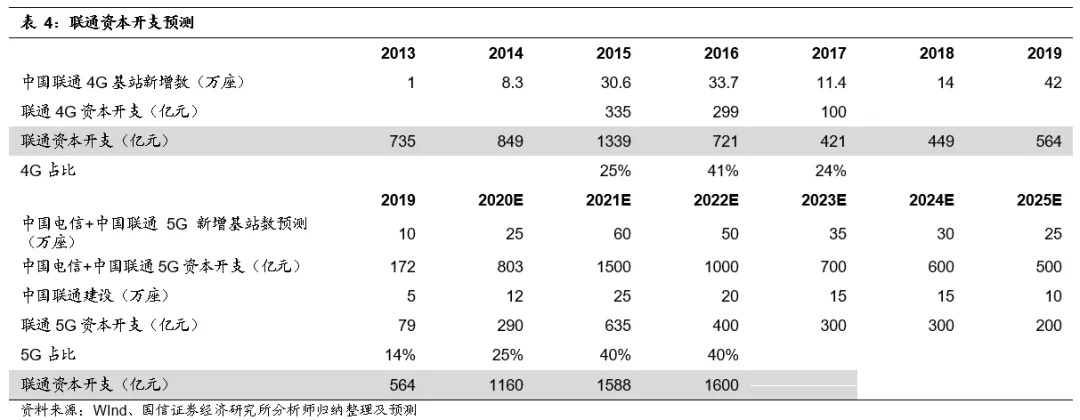

共建共享模式下有效节约资本开支,折旧摊销增幅有限

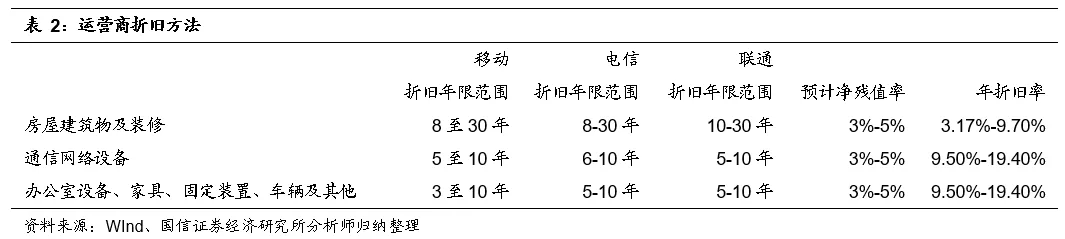

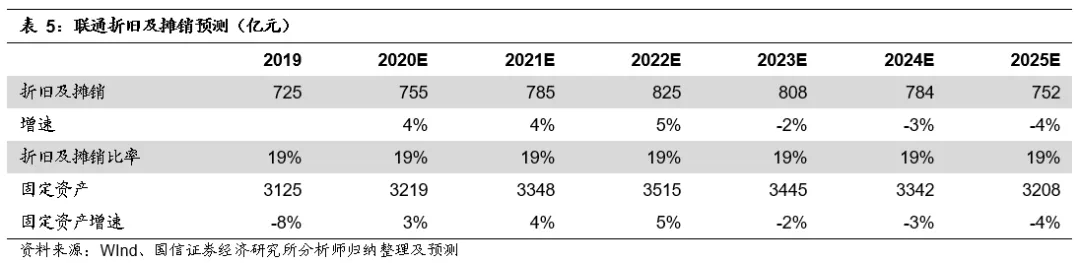

折旧摊销占固定资产比例大致固定,固定资产增速与资本开支有一定的相关性。根据历史数据,折旧及摊销比率(折旧/(折旧+固定资产))相对固定,取决于运营商的直线折旧法。

这个比例也分为两个阶段,2015年前,中位数在15%上下(折旧年限在7年左右),2015年后,中位数在18%上下,分水岭是剥离铁塔资产。剥离资产使得固定资产减少,但折旧相对稳定,所以数值有所上升。我们认为随着资本开支中用于网络设备的投资占比越来越大,折旧速度有望提升,后续或稳定在19%上下的水平。

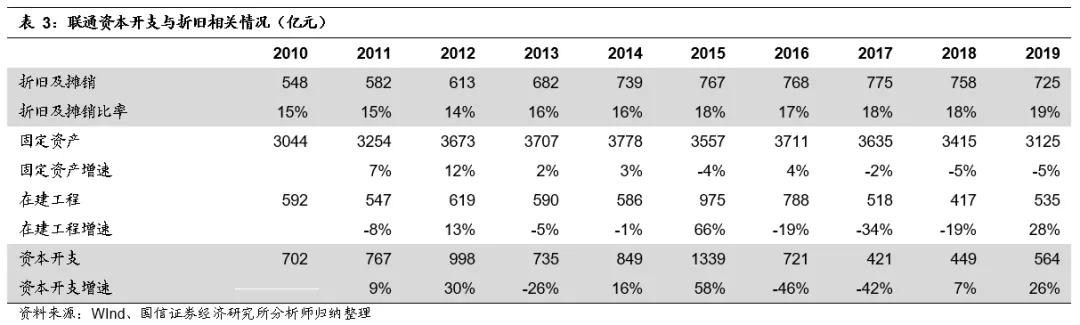

联通的固定资产由于近两年折旧减少速度小于资本开支缩减速度,因此固定资产在逐步缩减。在4G时期资本开支快速增长的2014、2015年,固定资产增速有限(一方面有在建工程转固有一定的时延,另一方面也有剥离铁塔资产的因素在)。总体来看,联通固定资产在历史上的资本开支快速增长时期,有2%~4%的小幅增加。

联通和电信共建共享,资本开支有望大幅缩减。2019年9月。电信和联通宣布共建共享5G基站,联通与电信将划定区域、分区建设,各自负责在划定区域内的5G网络建设相关工作,共用接入侧设备,可大大降低网络基础设施建设和运维成本,实现5G网络高效覆盖。截止2019年底,电信和联通已共建共享5G基站2万座左右,开通共享5G基站5万座,节省投资成本约100亿元。据此推算,共建共享将为联通和电信每年节省1000亿以上的投资。同时联通还在2019年年报中提到,除5G网络外,计划未来与中国电信在4G室分、机房、光纤、管线等全方位加强共建共享。

参考历史数据,我们测算联通在2021、2022年资本开支或达顶峰,总金额在1600亿左右,相较于4G时期的顶峰有所增加,但幅度总体可控。

按照历史数据我们假设,折旧比率19%,固定资产按照小幅度先升后降,则折旧及摊销预测情况如下所示,总体来看增长有限,2020~2022年的增速分别为4%、4%、5%。

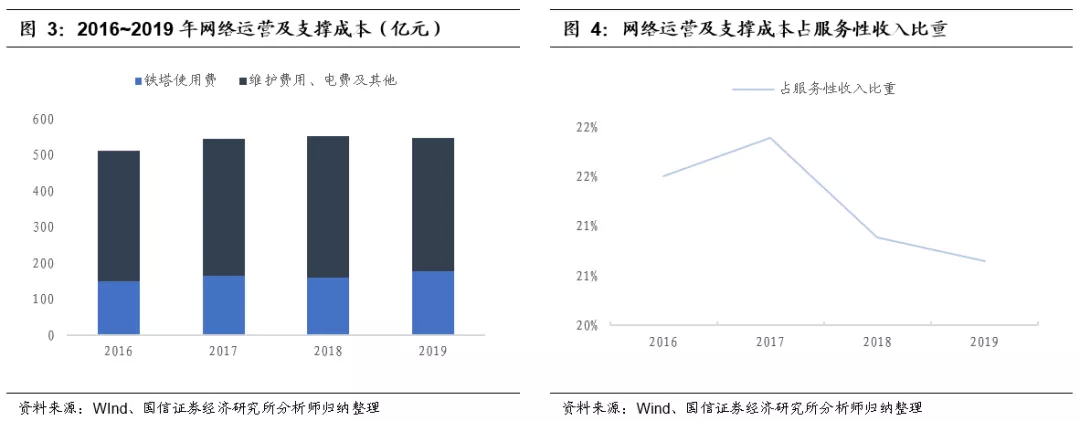

网络运营及支撑成本率较为稳定

运营商的网络运营及支撑成本,主要包括铁塔使用费、网络维护费用和电费及其他等。如下所示,其占服务性收入的比重约为21%上下。

其中,随着新增4G及5G基站,5G初期联通对铁塔的租赁费用有上升趋势。2018年,铁塔的定价政策有所调整,在此基础上,2019年新增4G+5G基站约47万座,新增铁塔租赁费用约16.7亿元,以此结合后续联通新增5G基站数,推算铁塔使用费情况如下所示。考虑到5G后期,存量2G/3G基站逐步退网,以及铁塔共享率提高带来的定价折扣,实际的铁塔使用费相比于这里的测算要少,甚至有可能出现下降情况。

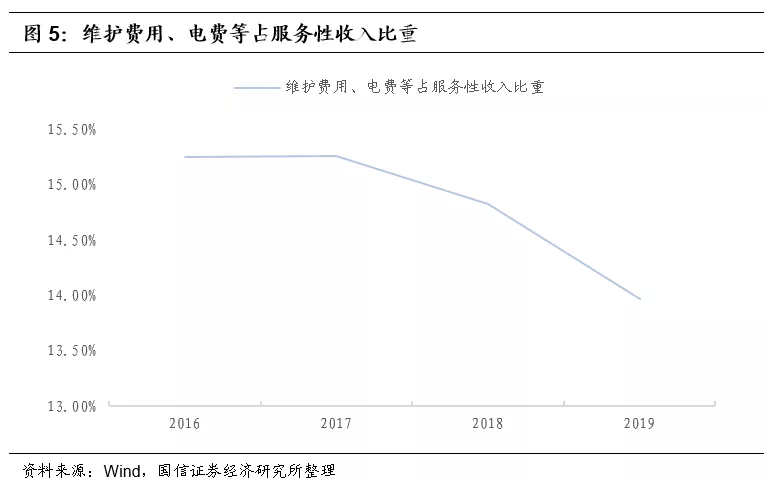

随着基站数的增多及5G基站耗电量的增大,整体的网络维护费用和电费也将相应增加,但是从过去几年的情况看,由于网络向智能化升级、网络自愈能力逐步增强,维护费用有望逐步降低。总体来看,整体的网络运营及支撑成本占收入比重有望保持在21%左右的稳定水平。

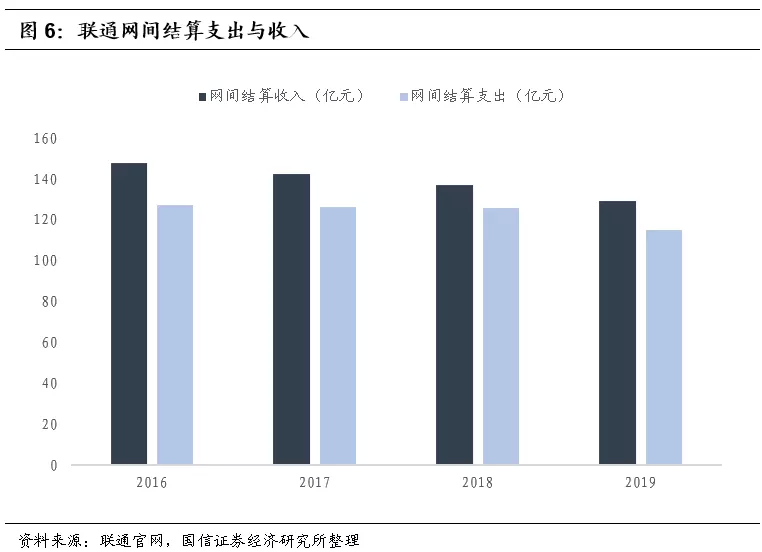

网间结算支出项将随政策调整大幅下滑

当前的运营商成本里有一项为网间结算支出,对应着网间结算收入,主要是由以往的单向网间结算政策造成。

随着工信部2020年1月24日发布《工业和信息化部关于调整互联网骨干网网间结算政策的通知》,要求:一、2020年7月1日起,取消中国移动与中国电信、中国联通间的单向结算政策,实行对等互联,互不结算。二、2020年1月1日起,中国电信、中国移动和中国联通下调对中国广播电视网络有限公司、中信网络有限公司的互联网骨干网网间结算费用,下调比例不低于现有标准结算价(8万元/G/月)的30%。因此后续该项业务金额将大幅下降甚至消除,后续将不对报表利润构成太大影响。

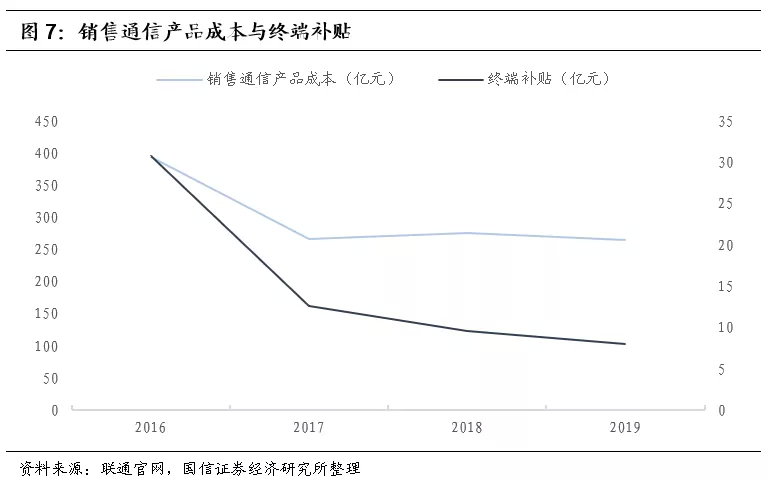

通信产品销售业务主动收缩

公司近两年销售通信产品成本与终端补贴金额都在稳步下滑,主要是公司主动收缩代销业务成本、停止补贴价格战的结果。我们认为其金额后续会呈稳步下降态势。

风险提示

提速降费政策力度加强;5G用户数增长不达预期;成本管控不达预期

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP