阿里巴巴(09988)财报前瞻:电商平台恢复情况或好于预期 综合优势依旧显著

本文转自微信公号“思享时空”,作者:唐思思等

投资要点

得益于国内问题的有效控制与电商活动持续恢复,我们预计3月以来阿里巴巴(09988,BABA.US)国内电商平台业务恢复情况或好于前期预期。同时,尽管带来短期冲击,但长期有望进一步推进数字化,我们看好公司长期竞争力与价值,维持“买入”评级。

▍3月物流恢复、电商活动表现良好,预计FY2020Q4核心电商表现或好于前期预期。①公司在2020年2月份FY2020Q3电话会议中表示,第四财季受各类因素影响,整体零售行业冲击较大,公司中国零售市场的业务(天猫&淘宝、本地生活等)或出现收入负增长。②得益于国内情况的有效控制、物流与生产的持续恢复,以及3月份直播节等促销活动的良好表现,我们预计3月以来公司国内电商平台交易恢复情况或好于前期预期。据国家统计局披露,1-2月全国实物商品网销量同比+3%,而据我们近期产业调研,3月份部分必选高频消费品类实现正增长,纺织服装品类下滑幅度亦显著收窄,我们预计公司一季度GMV增长有望好于之前预期。当然,考虑当前情况对广告投放及对高扣点的服装品类增长的负面影响,以及公司对商家经营费用的减免,预计实际客户服务与佣金收入会低于GMV增长,预计客户服务与佣金收入同比-8%/-6%。

▍预计当前情况对主要业务线仍有短期冲击,但长期有助于加深商业活动数字化。①尽管3月国内电商恢复较好,但我们预计短期冲击仍存在,受线下停摆与物流停滞影响,预计银泰、菜鸟、本地生活服务等业务受到较大负面冲击,而全球背景下国际业务也面临压力。此外,问题造成全球权益市场回撤较大,对集团相关权益类投资也或形成一次性损失。②同时,此次也给公司带来了长期机会,如新零售、生鲜业务直接受益,我们预计随着生产与物流恢复,各类商品与服务商家将加快转型数字化,整体电商渗透率有望进一步提升。此外,数字化背景下,钉钉渗透率提升,云智能业务价值进一步体现,尽管短期处于投入阶段,但有望在长期获取更多客户、打开更大企业数字化业务空间。

▍当下公司采取了积极的行动,应对挑战,把握机遇。①核心商业方面,公司通过减免平台商家经营费、提供低息免息金融支持、补贴物流等措施支持商家运营,同时推进C2M模式与淘宝特价版,提供更完善的商家数字化解决方案;②本地生活业务进一步加强与支付宝、手淘的协同,加大支付宝平台的开放力度,给予第三方服务商更多曝光机会,助力服务商的数字化转型;③免费开放钉钉部分功能,阿里云联合支付宝提供开发者激励,助力企业远程办公和数字化管理,提升阿里企业服务领域渗透。此次,公司积极行动,减少影响、把握带来的机会,提升公司长期竞争力与价值。

▍风险因素:冲击超预期;宏观经济与消费增长放缓风险;电商法等监管风险;大量对外投资布局拖累利润;竞争超预期;集团核心人事变动;中美贸易摩擦因素。

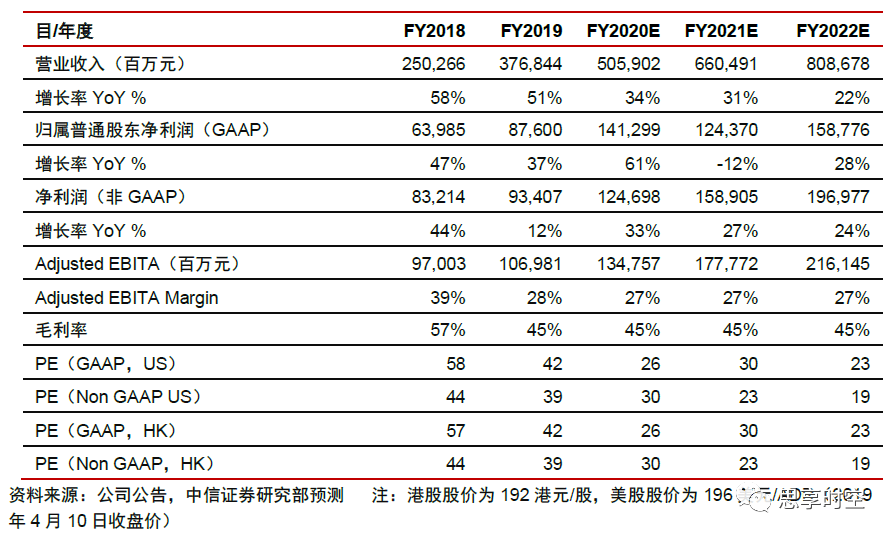

▍盈利预测与投资评级:我们维持公司2020~2022财年收入预测5059亿/6605亿/8087亿元,同比+34%/+31%/ +22%,考虑近期全球权益市场下行对公司投资损益的一次性影响,调整归属普通股东净利润(GAAP)预测至1413亿/1244亿/1588亿元(前值1498亿/1245亿/1588亿元),同比+61%/-12%/+28%,非GAAP净利润(公司定义口径)预测至1247亿/1589亿/1970亿元,同比+33%/ +27%/+24%,对应PE(GAAP)26x/30x/23x,PE(Non GAAP)30x/23x/19x。公司综合竞争优势依旧显著领先,我们看好公司中长期投资价值,维持美股及H股“买入”评级。

扫码下载智通APP

扫码下载智通APP