房地产在人口流出大省的六大发展新机遇 ——以安徽为例

本文来源微信公众号“克而瑞地产研究”,作者马千里、邱娟、周奇

近年来,中西部省份承接了大量东部沿海的产业转移,并且随着一代农民工的老去,为中西部城市带来了更多人口回流。回流的人口为这些省份的房地产市场带来了新的置业需求,即使在市场整体表现一般的2019年,不少城市也有着不错的表现。而2020年初新冠疫情的爆发,同样在一定程度上增加了这些城市吸纳回流人口的可能性。种种积极因素的出现,使得我们有必要对人口留出大省的房地产发展前景重做审视:在其中,哪类城市的房地产市场表现有望持续向好,又有哪些城市只是昙花一现,值得警惕?

全国综述:产业转移推动人口回流 为中西部带来更多置业需求

得益于东部地区的产业转移,中西部地区经济发现追赶之势显现,流动人口也呈现回流迹象。同时,由于东部地区房价居高不下,购买能力不足,更多的购房者或将踏上返乡置业的征途,尤其是在疫情影响之下,外出务工人员春节后返程受限,加之应对经济恢复,各省市推行新政促复工复产,中西部的人口流出大省或将迎来返乡置业的良好契机。

1 产业经济:产业转移推进,促进中西部省份经济较快增长(略)

2 人口回流:全国流动人口逐年下降,中西部省内流动占比显著提升(略)

3 人口规模:基数庞大叠加高生育意愿,中西部省市人口增长不应小觑(略)

4 城镇化发展:中西部城镇化率提升空间更大,近年来城镇人口快速增长(略)

5 购房需求:高房价门槛下,更多购房者选择选择落叶归根(节选)

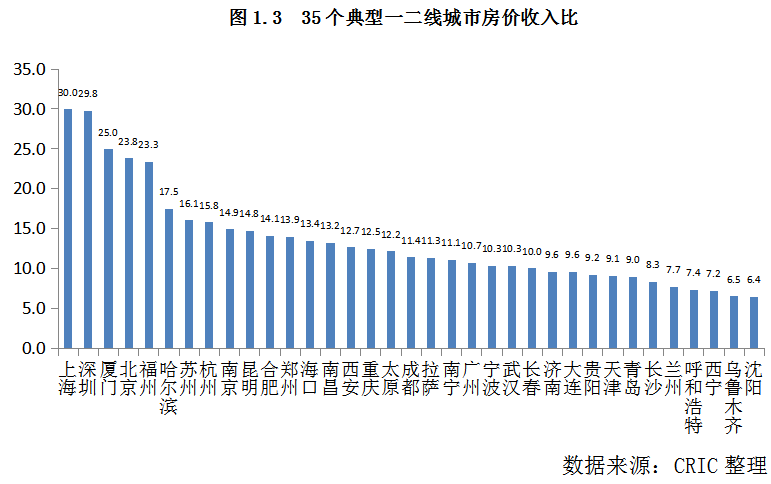

通过对35个一二线城市购房的难易程度进行衡量,结果发现:上海、深圳和厦门三个城市房价收入比均超25年,远高于6-8年的合理水平,购房难度十分之大;其次,房价收入比处于15-25之间、购房难度处于第二梯队的北京、福州、哈尔滨、苏州、杭州5个城市,也均是东部地区的中心城市,除哈尔滨外,其余城市住房均价均在2万元/平方米以上,购房难度也处于较高水平,大部分流动人口无力负担。东部中心城市房价高企,大部分流动人口无力负担。

相比之下,中西部中心地区的房价收入比相对较低,典型如西北中心城市乌鲁木齐、西宁、呼和浩特、兰州等城市房价收入比均在8年以下,处于6-8年的合理区间之间。此外,即使是处于中部的郑州、武汉、西安、合肥等中心城市,房价收入比均在15以下,明显低于东部的发达城市,加之近些年这些城市经济表现相对较好,叠加人才新政的利好,人口吸引力有了很大程度的提升,在房地产方面可能存在机会点。

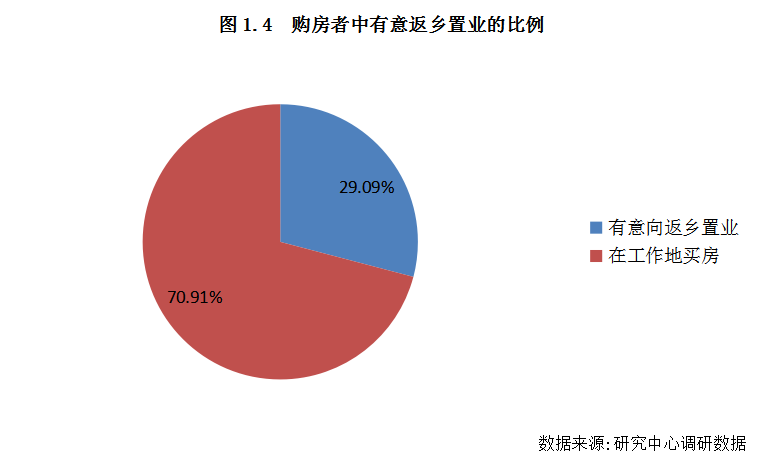

三成购房者有意向返乡置业,家乡省会因此受益。基于CRIC研究中心返乡置业意愿调查研究,结果发现:近三成购房者有意返乡置业。在人口流出大省中,福建返乡置业意愿最高,高达40%,这与福建的宗族观念较强有极大关联,其次是四川、安徽、广东、湖南、河南等省份,返乡置业比重均在30%以上,相比之下,浙江、江苏、河北等东部省份相对较小。总的来看,中西部省份返乡置业意愿强于东部省份。

返乡置业的目标城市,则以省会城市为主,主要是由于省会城市相较其他三四线城市,在就业岗位、收入水平等方面表现较优,加之医疗、教育等配套相对完善,尤其是经济整体欠发达的中西部省份,省会受益最明显。

6 复工就业:3月末仍有近半跨省迁徙人口留在家乡,2020年本地就业有望进一步增长(节选)

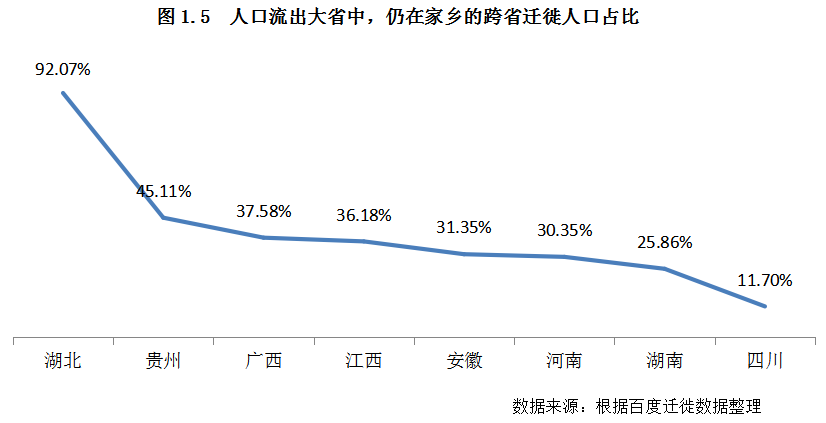

受新冠肺炎疫情的影响,人口的流动受到极大的影响,2020年春节后全国总体迁徙量仅为2019年同期[注:由于疫情影响,今年大部分城市复工时间后移,2020年春节后人口迁徙周期按照(正月初五-正月十六)计算,2019年依然按照正常公开前后共一周时间计算(正月初五-正月十一)]的38%,呈大幅下滑趋势。本应在春节后流出的人口被迫滞留家乡,这些现在湖北、贵州、广西、江西等中西部劳务输出大省尤为显著。为了加快复产复工进度,许多省市密集发布促复工政策,尤其是劳务输出大省安徽,表现更为积极,各城市均在积极引导流动人口本地复工。

即使时间到了3月末,仍有近四成跨省迁徙人口留在家乡。尤其是湖北省,受疫情管控的影响,依然有高达92%的流动人口依旧留在家乡。其次是贵州,45%的流动人口尚未返工;此外,广西、江西、安徽和河南等人口流出大省均有超三成流动人口留在本地,湖南、四川比重稍小,分别为26%和12%。

以安徽为例:合肥吸引大部分回流人口 滁州、蚌埠发展机遇亦可期

近年来,随着经济社会的快速发展,人口外流大省之一的安徽迎来了明显的人口回流迹象,从2013年到2019年已经连续六年人口回流。在2019年,安徽被纳入长三角一体化发展规划,各城市也迎来了新的机遇。接下来,我们将结合产业、人口流动、城镇化、返乡置业、留乡置业以及当前的房地产市场规模等多方面指标来重新审视安徽各城市的发展机遇。

1 产业转移:紧抓长三角一体化机遇,滁州、宣城承接产业转入初见成效(略)

2 人口迁徙:马鞍山、滁州人口回流迹象明显,但多数城市人口外流仍未明显改观

长久以来,由于经济发展和江浙沪之间的差距较大,安徽省内外出务工人口一直保持在较高规模,省内各城市中仅有合肥、淮北和马鞍山是人口净流入的城市,其余城市均处于人口净流出的状态,如宣城在2010年~2016年间户籍外流人口均在20万以上。不过,近些年来安徽省各城市积极承接产业转移,也吸引了部分外出人口回乡就业,2013年起安徽省就出现了人口回流的迹象,至2018年已连续六年持续回流。

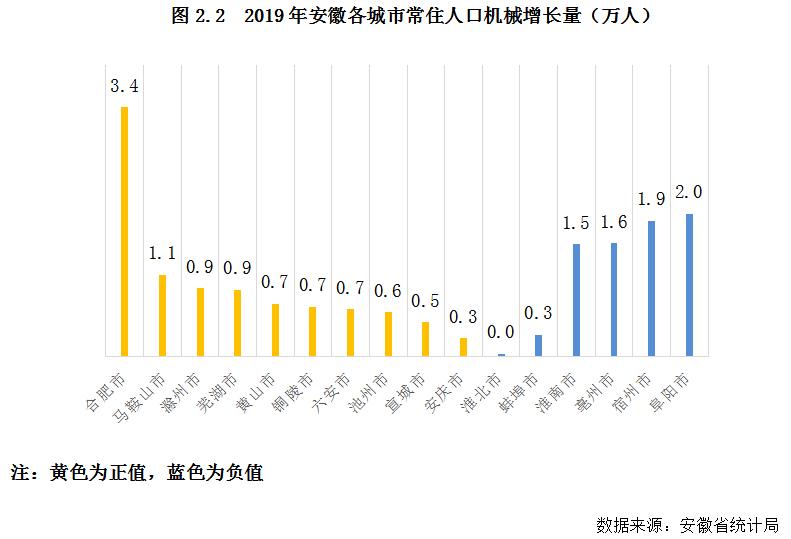

各城市方面。近几年来合肥的综合实力明显增强,其对人才的吸引力正在提升,2019年常住人口机械增长量超过3万人,位居全省首位。其他城市中,除皖北六市外,其余三四线城市在2019年均有人口回流的迹象;其中,马鞍山表现最为突出,2019年常住人口机械增量超过1万人,位居十五个城市首位;2019年经济大幅跨步的滁州表现也比较突出,2019年常住人口净流入量也接近1万人,排在第二位。

就长期趋势来看,随着省际交流的加深,安徽省内大部分城市均表现出了“人口流动双向加速”的现象,即虽然外来人口增加但外出人口规模也在增加。这也意味着大部分城市的人口外流现象并没有得到明显改善。值得注意的是,安庆、芜湖、六安和亳州四个城市却出现了人口流动双向收缩的现象。虽然外出人口规模在减少,但本地的外来人口规模的减少则表明当地对外来人口的吸引力在减弱,这对当地房地产市场长期发展是不利的。

合肥虽然也出现了“人口流动双向收缩”的现象,但主要是由于近年合肥大力吸引人才落户,降低了落户门槛,流动人口获得户籍的速度加快,因此导致外来人口规模有所减少,近年来人口增长较快的西安等二线城市均有此现象。

3 城镇人口:蚌埠城镇化率快速增长,城镇人口增速超过省会合肥(略)

4 返乡置业:“返省不返乡”,七成购房者希望在合肥置业(节选)

再进一步来看省内跨城就业的安徽人的置业需求。对于工作地点不在合肥的人群,有6成以上都选择在户籍地买房,仅有不到三成的比例选择在当前工作的城市买房;而在合肥工作的省内流动人口中,9成以上都愿意在合肥购房,仅有8%选择回到家乡置业。由此可见,合肥对于省内人口的吸引力明显要强于省内其他城市。

无论是省外回乡置业,还是省内跨城置业,合肥都是安徽人跨城置业的首选,聚集了8成左右的安徽省跨城购房需求。其余城市中,外出人口规模较大的阜阳以及省内第二大城市芜湖的比例相对较高,但也分别仅为5%和3%,难敌合肥的优势。

5 留乡就业:多举措支持省内转移就业,宣城表现更为积极(略)

6 房地产市场:淮南、淮北投资增速过快,2020年需警惕库存积压风险(略)

7 小结:人口增长与产业发展优势并存,中小城市中滁州发展前景值得期待(略)

总结:特殊时期下流动人口留乡就业加速 置业需求亦由此受益

通过上文对人口流出大省的经济发展、产业承接、人口规模变动尤其是回流趋势、城镇化增量空间、返乡置业需求以及面对疫情出台的“留人”举措进行系统分析,我们对人口流出大省未来房地产市场的发展有了更为清晰的认知。

在东部产业转移的利好之下,中西部人口输出大省的产业水平有了明显改善,购房需求和购买力水平也随之提升,同时中西部省份也处于城镇化的快速提升期,这样势必也会增加部分购房群体。此外,疫情管控下四成人暂未离乡,也进一步催生留乡置业需求。当然大部分三四线城市产业承接优势不足,经济发展动能滞缓,依然面临严重的人口外流。至于城市未来的发展前景,总体上还是以二线省会城市为主,长沙、成都、郑州、武汉在各指标上表现均较优,市场前景整体优于合肥、贵阳、南昌、南宁;此外,三四线中的滁州、株洲等城市在省会辐射带动下,近年来经济发展指标表现较佳,人口回流趋势渐显,可适当考虑。

1 省会城市赢得承接产业转移先机,对省内三四线人口虹吸效应进一步增强

长久以来,中西部省份由于经济相对落后,人口外流十分严重,而近些年在东部地区产业结构调整和升级的利好之后,产业升级效果逐渐显现,部分中西部城市已经出现了人口回流,加之在疫情的影响之下,更多的人在思考要不要离开家乡,有数据显示即使到了3月末,仍有近四成人口跨省迁徙人口依然留在家乡,购房需求潜在一定的上升空间。当然,这种利好并非全部覆盖,部分城市由于承接东部地区产业转移的能力和优势不足,无法提供足够的就业机会,人口外流还在不断加剧。就此来看,人口输出大省房地产市场依旧机会与风险并存。

1.1机会点:产业转移推动、城镇化率更快提升、留乡置业

就机会点来看,主要体现在产业转移的推动、城镇化率的快速上升以及疫情影响下留乡置业机会的增多等方面:

第一,承接产业转移提升本地产业水平,购房需求和购买力有一定程度提升。东部地区产业结构调整和升级的利好之下,劳务中西部地区尤其是劳务输出大省迎来了春天,承接了大量的产业转移,此举既提升了本地产业水平,又增加了劳动力岗位的数量,增加外流人口返乡的可能性;另一方面,产业的升级也在一定程度上提升当地居民的收入水平,提升了购房能力。以承接产业转移较突出的滁州为例,2019年常住人口达414.7万,较2018年增加3.3万人,其中自然增加了2.4万人,人口机械迁入量0.9万人,人口回流已经显现。同时,滁州全市规上工业增加值同比增长11.6%,高于全省4.3个百分点,居安徽全省第1位,2019年其全市房地产销售面积达1076万平方米,这对于一个仅有400余万人口的城市来说表现尤为突出。

第二,城镇化处于快速上升期,豫、川、皖城镇人口增量仅次于粤、鲁、冀。

相较于东部地区,中西部人口流出大省城镇化率处于相对较低水平,多处于47%-59.1%之间,根据城镇化发展的“S”型轨迹经验模型,这些区域还处于城镇化的加速期,城镇人口还有较大的增长空间。以城镇化率处于低位,但增速突出(近3年城镇化增量均超5个百分点)的贵州、湖南为例,城镇人口增量分别为228万、413万人,在31个省、自治区、直辖市中分别排13、6位,增量高于大部分东部地区省市;此外,人口基数突出的河南、四川、安徽等表现更为突出,近3年城镇人口增量均超350万人,仅次于广东、山东和河北三个东部省份。

第三,疫情管控下四成人暂未离乡,进一步催生留乡置业需求。疫情管控之下,无论是主动还是被动,有近四成的流动人口放缓了返城的步伐。有些人可能是受工作暂未恢复等因素影响,短期暂留家乡,难得的“长假”也催生了部分购房需求;有些人也可能经过此番疫情,发现了家乡的闪光点,譬如经济、就业机会、配套等都有了改善,加之家乡出台的种种“留人”政策,综合权衡之下,考虑长期留在家乡发展,这些人的留下势必在一定程度上提升房地产市场需求。

1.2风险点:部分城市对流动人口回迁吸引力不足,产业转移或面临短期放缓(略)

2 城市综合预判:人口回流显著的长沙、成都未来可期,滁州、株洲优势也较为突出

为了对中西部人口流出大省各城市房地产市场发展趋势做出更为客观的评价,结合2020年疫情背景下的特殊情况,加入了与复工相关的指标,最终形成一个包含经济基本面、人口基数、潜在需求量和购买力四个方面8个指标的一个相对完备的评价体系,进而选出更值得关注的城市。由于二线城市与三四线城市在人口、经济规模上差异较大,我们将这些城市分能级进行预判。

2.1二线城市:新冠疫情促流动人口加速向省会集聚,置业需求有望加速增长

中西部人口流出大省的二线城市均为各省省会城市,均为各省的经济中心,在承接东部地区产业转移方面具有先导优势,除南宁外,2019年经济增速均在7.4%以上,同时这些城市在就业、配套等方面表现均较为突出,尤其是成都,2019年求职竞争指数高达35.3,与东部一二线城市相差无异。

此外,这些城市房价水平相较东部一二线城市偏低,房价收入比多在12年以下,尤其是长沙,房价收入比仅有8.3,购房负担较轻,这些城市凭借这些优势条件,近些年均已经显现出人口回流迹象,尤其是长沙,2018年人口机械迁入量18万人,占当年常住人口比重为2.2%。这无疑对于当时房地产市场形成较大利好,根据返乡置业调研数据,有三、四成的流动人口有返乡置业的打算,而省会城市,则他们的首选目标城市。

新冠疫情爆发之后,这些城市或多或少的出台了促进复工政策,且力度明显高于周边三四线城市,流动人口省内像省会聚集的速度会进一步加快,置业需求也有望快速增长。

2.2三四线城市:人口外流致部分城市需求受限,滁州、株洲提升空间更可期(略)

2.2.1人口持续流出、本地产业发展缓慢,阜阳、周口等市难抓发展新机遇(略)

2.2.2积极促进流动人口留乡置业,滁州、株洲需求规模有望进一步加大(略)

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP