沙俄 PK 资产负债表,时间是谁的敌人?

本文来自微信公众号“樨樨和她的油气小伙伴”,作者为天风证券张樨樨团队。

核心观点

从3月7号OPEC谈判破裂以来,油价暴跌,到4月OPEC+重新释放积极信号。超低油价环境下,时间是所有产油国和生产商的敌人,但时间对每个人并不平等,总有一方是最难熬的。

本篇,我们从主权国家财政的角度分析,沙特、俄罗斯财政依赖度、资产负债表厚度谁更胜一筹?——产油国对油价的控制力,在当前体现为其自身对低油价的承受力,成为其在大国博弈中的筹码。而“低油价承受力”对沙特、俄罗斯是一场耐力挑战,从财政依赖度、外储家底情况看,俄罗斯略胜一筹,沙特则必须把价格战控制在年内。“价格战”不太可能演变成跨年度的“持久战”。

风险提示:海外公共卫生事件控制不良导致石油需求低迷时间较长的风险;2020年页岩油生产韧性强于预期的风险。

1. 沙vs.俄:谁的财政对石油依赖度低?

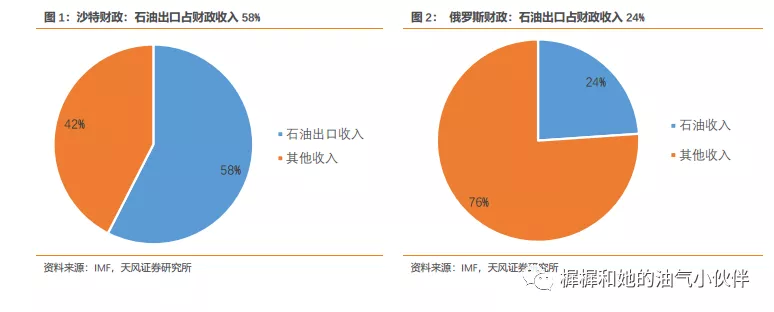

众所周知,产油国对油价的承受能力,不看盈亏平衡点,看的是财政平衡点。我们估算,沙特的财政平衡油价在80美金/桶以上。

相比之下,俄罗斯财政对石油依赖度24%,财政收入中相对稳定的税收占比较高,我们估算俄罗斯财政平衡油价在55美金/桶左右。沙特财政对石油依赖度非常高,推出“愿景2030计划”之后,有所下降,下降之后在2019年仍有58%的财政收入来自石油出口。

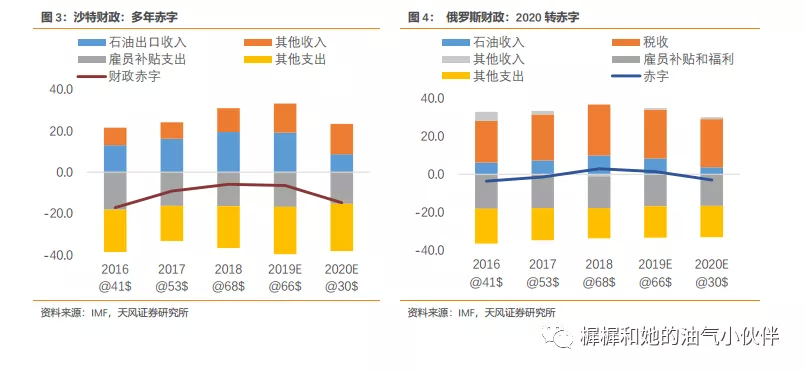

而且沙特财政从2014年以来一直是赤字,18/19年高油价时期都没缓过来。2020年赤字规模将放大,沙特央行(Saudi Arabia Monetary Authority,SAMA)资产从2015~2019年持续缩水。相反,俄罗斯财政在2018~2019年享受两年财政盈余,政府的石油基金(Oil Fund)也有一定积累。

2. 沙vs.俄:谁的家底厚?

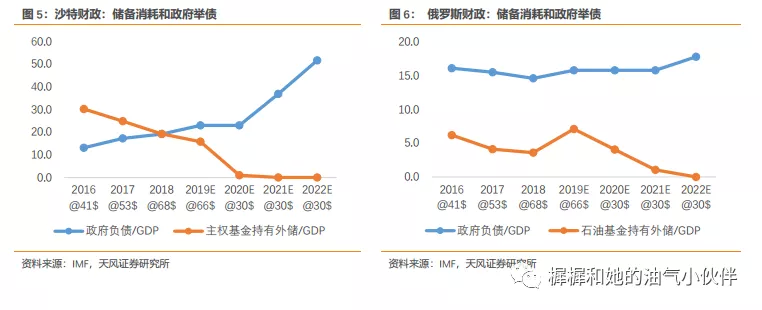

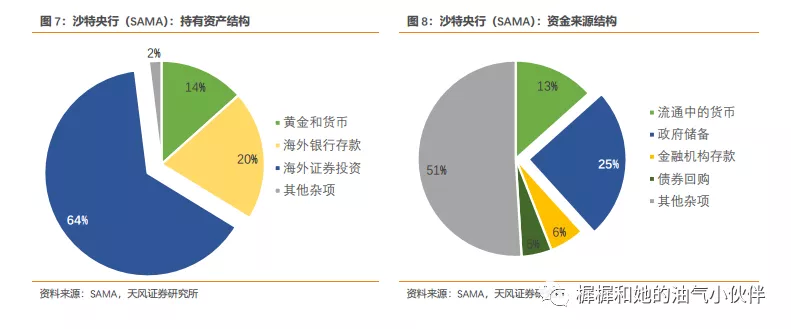

沙特政府持有通过SAMA持有的外储已经持续多年消耗,家底已经不厚。沙特SAMA的总资产18939亿里亚尔,相当于5160亿美金,已经比2015年减少了20%。资产结构中,2/3是海外的证券投资,其余主要是海外和银行存款和货币。这也可以解释油价暴跌后,主权基金流动性抽水带来的全球金融资产巨震。

但是要注意,这5000多亿美金并非都可以动用。从SAMA的负债结构来看,只有25%是政府储备,其余大部分是金融机构存款、流通中的货币和其他杂项。

也就是说,只有约1300亿美金是政府可以直接支配的。如果油价维持在30美金水平,沙特政府的外储子弹将在2020年底基本耗光,将不得不面对政府需要大幅增加举债,甚至国家财政破产的威胁。

俄罗斯政府持有的石油基金根据IMF披露数据2019年底约有1000亿美金,如果油价维持30美金,政府持有的外储能支撑到2021年底。

结论是,虽然沙特主权基金规模大,但是超低油价导致消耗速度太快,可以支撑的时间不如俄罗斯长。

3. 沙vs.俄:谁的生产成本低?

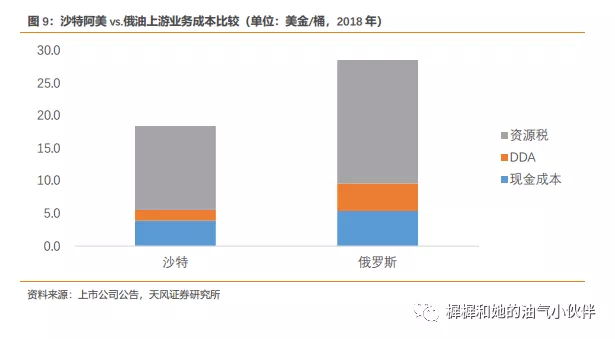

尽管产油国之间的PK不看盈亏平衡点,看财政承受力。我们也不妨看看沙特、俄罗斯的实际生产成本,可以一窥究竟,从生产成本的角度,多低的油价才能迫使两大产油国停减产?沙特阿美和俄油的生产成本(包括DDA和现金操作成本)低至分别6美金/桶10美金/桶;现金成本分别3.9和5.4美金/桶(2018年报数据)。虽然沙特石油生产成本更低一点,但是只要油价不跌破5美金,都不足以从单纯生产经济性的角度影响到二者。

虽然我们无法推断大国博弈的结果,但是分析不难推演出初步结论:1)想从单纯生产成本角度打掉沙俄的产能,是不可能的。2)产油国对油价的控制力,在当前体现为其自身对低油价的承受力,成为其在大国博弈中的筹码。3)“低油价承受力”对沙特、俄罗斯是一场耐力挑战,从财政依赖度、外储家底情况看,俄罗斯略胜一筹,沙特则必须把价格战控制在年内。“价格战”不太可能演变成跨年度的“持久战”。

扫码下载智通APP

扫码下载智通APP