如何看待美元荒?

本文节选自微信公众号“明晰笔谈”。

核心观点

近期美国金融市场的大幅波动牵动了全球金融市场投资者的心,从目前的情况来看美国金融市场遭遇了严重的流动性危机。我们知道自2019年9月后,美联储就始终通过正回购以及降息操作维持金融市场流动性供给,那么流动性危机是从何而来的?

美国流动性危机本质是结构性的准备金不足。美联储由于2008年金融危机期间的救助行动在早期就把政策利率降低到0下限,导致传统的货币政策开始失效,只能祭出量化宽松以投放基础货币。由于准备金管理框架整体转向严重过剩,因此美联储对银行间准备金结构的控制能力产生了下滑。

美联储的充足准备金调控框架需要精密的利率走廊设计。为了控制银行间流动性的利率水平运行在政策利率目标区间内,从2017年起,美联储逐步进入货币政策正常化区间,开始不对称地上调联邦基金利率目标使得IOER利率无法弥补美国联邦存款保险公司保费。因此2018年后回购市场的重要性越发凸显,回购市场交易规模的增大也使得银行间信用快速增加,美联储调控难度增大。回购交易多以买断式回购为主,抵押品可以再向外进行抵押;且美国回购市场以三方回购为主, FICC以及DTCC令成交更便捷,同时引入保荐式回购使得银行间信用进一步扩张。

美联储货币政策正常化进程不仅收缩了金融体系的流动性,也改变了高质量抵押品的分布,更多的国债抵押品集中于银行手中。自2018年起的缩表行动中,非银部门的多余流动性实际已经趋近于0,这使得以国债为代表的高质量抵押品从非银部门更多的通过一级交易商的撮合流入到银行手中。商业银行持有国债总额的集中化使得流动性体系脆弱性增加。越来越多的债券由银行持有,银行也不得不融出更多的现金,同时资金融出的集中化也增加了金融体系的脆弱性。

后金融危机时代的金融监管使得一级交易商在面对危机时难以融出资金。在公共卫生事件冲击下抵押品信用链条受到冲击,一级交易商需要在资产负债两端进行调配更多的持有高质量流动性资产(HQLA)以应对LCR考核。而集中化与“污名效应”也阻碍了大银行的资金融出。银行超额储备逐渐减小,难以在短时间内拿出大量的现金供融出;其次,美联储的贴现窗口工具也带有一定“污名效应”。

正文

近期美国金融市场的大幅波动牵动了全球金融市场投资者的心,从目前的情况来看美国金融市场遭遇了严重的流动性危机,美国标普500波动率指数以及圣路易斯联储金融压力指数已经上升至了近似2008年金融危机时期的水平。我们知道自2019年9月美国回购市场紧张后,美联储就始终通过正回购以及降息操作维持金融市场流动性宽裕,那么流动性危机是从何而来的?

美国流动性危机的宏观大背景

美国流动性危机本质是结构性的准备金不足。虽然美国金融市场的组织形式以及资本流动都与中国金融市场有很大区别,但是在现代二级“央行-银行”体系下,基本的货币银行原理是不变的,任何流动性危机都是准备金稀缺导致的(更准确的说,是由于银行间特定主体留存的准备金不足以应对过量信用扩张带来的负债挤兑导致的,如果金融体系每个分支都有充足的高流动性资产,那么永远不会发生流动性危机)。美联储由于2008年金融危机期间的救助行动在早期就把政策利率降低到0下限,导致传统的货币政策开始失效,只能祭出量化宽松以投放基础货币。由于准备金管理框架整体转向严重过剩,并且美联储对各级金融机构的资产负债表开放也是有限度的,因此美联储对银行间准备金结构的控制能力产生了下滑。

在2017年后,美联储开始货币政策正常化进程。准备金结构控制力下滑的后果也逐渐显现,“银行/一级交易商-做市商-金融机构”体系的准备金分配(对应高流动性资产)逐渐无法对应庞大的信用扩张。在市场平静期各类抵押品的价格较为稳定,银行间的资金仍显足够;但这次公共卫生事件带来的资产价格冲击使得部分机构开始出现抵押品不足或者流动性不足,从而形成了流动性冲击的导火索。

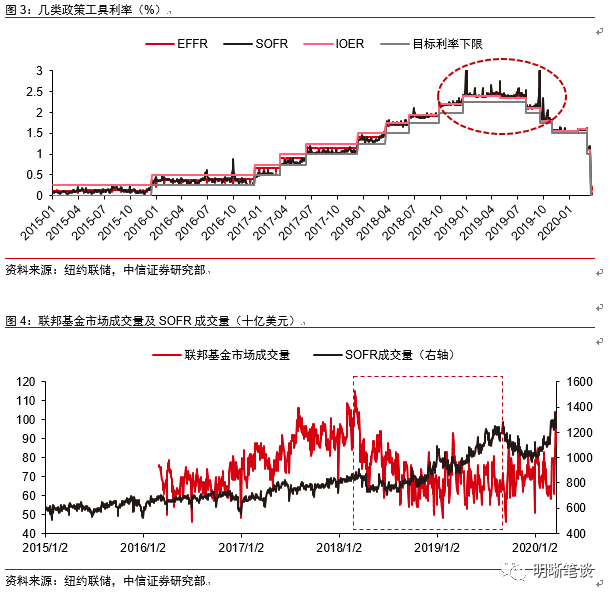

美联储的充足准备金调控框架需要精密的利率走廊设计。在美联储扩表进行天量QE的同时,与美联储资产负债表一同扩张的还有银行间的超额储备,这种准备金的过剩令美联储无法通过常规的OMO投放调节联邦基金利率。因此为了控制银行间流动性的利率水平运行在政策利率目标区间内,美联储只得使用了复杂的利率下限体系来控制银行间准备金拆借利率(联邦基金利率)。美联储利率走廊的下限由超额准备金利率(IOER)控制,而利率走廊的上限则是贴现窗口(DW)利率,但由于非银以及非政府背景企业无法进入联邦基金市场,因此美联储同样使用隔夜逆回购(ONRRP)利率来对非银货币市场的利率下限进行控制。

由于在2017年前,部分资金雄厚的政府支持企业可以通过银行这一途径赚取IOER利率(IOER利率在排除美国联邦存款保险公司保费后仍有剩余),因此IOER套利使得联邦基金市场成交量仍相对活跃,有大量资金仍在联邦基金市场内交易而非进入回购市场。但从2017年起,美联储逐步进入货币政策正常化区间,不对称的上调联邦基金利率目标使得IOER利率无法弥补美国联邦存款保险公司保费,IOER套利的逐渐终止也使得部分联邦基金市场的资金拆借逐渐转向三方回购市场。

美联储利率走廊的细微调控就可以引起美国货币市场结构的转变,同时2017年起实行的后危机时代巴塞尔三监管也开始实施。由于无担保的同业资金拆借会损伤资金融出方的流动性覆盖率,因此在2018年(IOER利率同联邦基金有效利率(EFFR)的差价更小)后回购市场的重要性越发凸显。

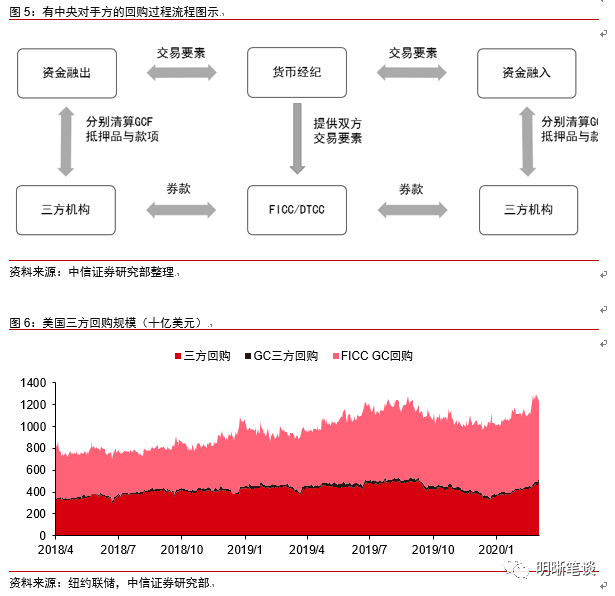

美国回购市场交易规模的增大也使得银行间信用快速增加,令美联储调控难度增大。美国回购交易有两个特点:①由于美国的国情,回购交易多以买断式回购为主,因此资金融出方可以使用收到的抵押品再向外进行抵押以获取资金;银行间交易商依靠这种资产负债的不断匹配完成了金融产品的期限与风险转化,但也客观上增大了债务融资链条,如果链条上的某个节点出现了债务偿还困难,很容易导致整体性的信用收缩和资金紧张;②美国回购市场以三方回购为主,而依据纽约联储的数据,有中央对手方的一般抵押品回购(GCF)占比可以达到50%以上;中央对手方FICC(固定收益清算公司)以及DTCC(存款信托及结算机构)不仅可以令成交更便捷,同时还能引入保荐式回购(不占用保荐银行资金但由保荐银行承担信用风险)使得银行间信用进一步扩张。抵押品再利用和三方回购市场的快速发展使得资金和抵押品的融通更为便捷,而市场平静期信用的平稳扩张与信用链条的不断延伸也给予了美联储流动性预测更大的难度。

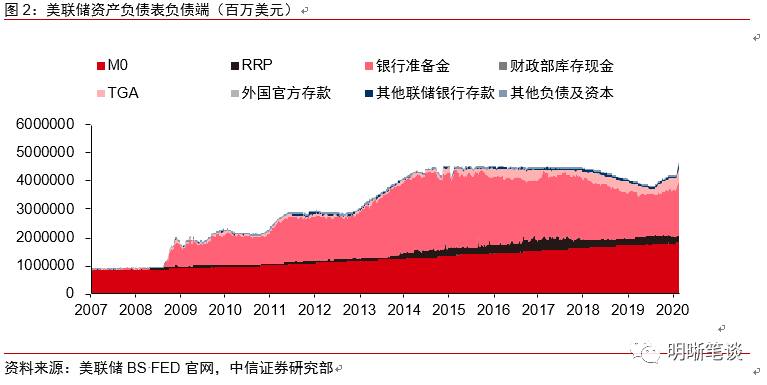

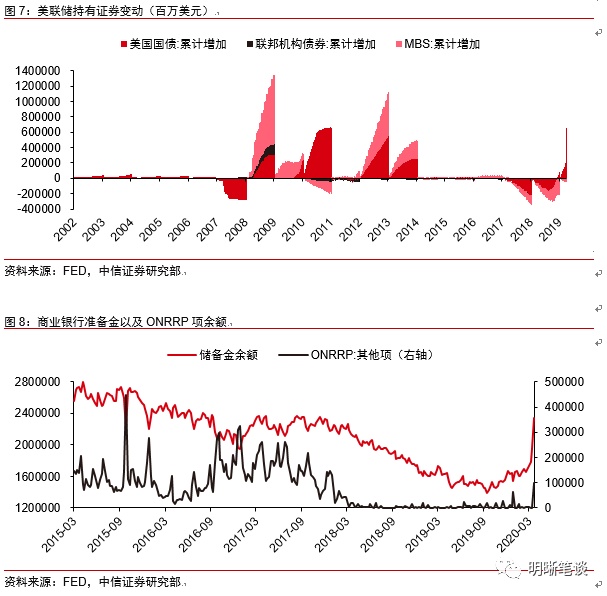

美联储货币政策正常化进程不仅收缩了金融体系的流动性,也改变了高质量抵押品的分布,更多的国债抵押品集中于银行手中。从美联储每周公布的资产负债表可以清晰的看到美联储国债购买的减少:在美联储QE期间,美联储每年都可以增持3000-6000亿美元的美国国债;而自2018年起的缩表行动中,美联储则减持了超过3000亿美元的美国国债和约3300亿美元的MBS。从美联储资产负债表的负债端看,自启动缩表到2019年9月,美联储共回收了大约8000亿美元的超额储备。

而超额储备金的回收不仅压缩了商业银行提供流动性的能力,也降低了非银机构总的流动性储备;从美联储资产负债表ONRRP项可以看出,在2019年9月美国流动性紧张之前,ONRRP项目的余额近乎趋近于0,而该项是美联储用于回收非银部门过剩流动性的工具,这说明非银部门的多余流动性实际已经趋近于0。在相当长的时间里,美联储收回了非银部门的流动性储备,并利用一级交易商体系对非银部门进行资金拆借以稳定流动性,这使得以国债为代表的高质量抵押品从非银部门更多的通过一级交易商的撮合流入到银行手中。

商业银行持有国债总额的集中化使得流动性体系脆弱性增加。我们从国际清算银行(BIS)于2019年12月发布的季度回顾中获得了美国银行体系的国债持有情况。从BIS公布的数据来看,从2015年2季度至2019年2季度美国商业银行持有的总准备金额度从2150美元缩减到了1310亿美元,而美国商业银行持有的国债则从450亿美元增长到了640亿美元。

于此同时全美前四大银行持有的国债资产在总流动性资产中份额也从27.48%增长到了42.90%。由于非银金融机构需要资金配置资产,故而以国债为代表的高质量抵押品则不断的流入银行体系,而大型银行持有的国债资产则更多。越来越多的债券由银行持有,银行也不得不融出更多的现金,同时资金融出的集中化也增加了金融体系的脆弱性(美国前4大银行始终是美国货币市场资金的主要融出者,但商业银行在2018年6月后才转变为资金净融出者,而4大银行在资金融出的占比也非常高)。

本轮流动性危机的导火索为何?

综上所述,美国流动性危机由3个宏观大背景引起:①美联储货币政策框架的转变;②回购融资市场的快速发展;③资金融出方和抵押品持有方的过度集中。但是在2019年9月美国货币市场发生流动性紧张后,美联储通过回购投放和资产购买就缓和了流动性矛盾,为何本轮美联储则不得不祭出包含零利率、无限量QE以及更大的资产负债表开放的组合拳呢?我们认为这主要源于:①美国一级交易商需要严格遵守巴塞尔三监管框架;②大银行无法满足所有的融资需求。

后金融危机时代的金融监管使得一级交易商在面对危机时难以融出资金。美国的货币政策传导体系是以“一级交易商”为核心的,一级交易商往往是国际著名券商,在负责担任纽约联储操作台对手方的同时也受到严格的金融监管;以流动性覆盖率(LCR)为例,美国要求金融机构逐日计算LCR指标并上报。在去年9月美国货币市场流动性紧张的环境下,市场上并未出现大规模的资产价格变动,流动性问题更多的来自流动性短缺,因此美联储的流动性投放取得了较好效果。而本轮公共卫生事件冲击使得避险情绪升温较快,资产价格波动剧烈,美国回购市场的抵押品信用链条受到了很大冲击,在这样的环境下一级交易商需要在资产负债两端进行调配更多的持有高质量流动性资产(HQLA)以应对LCR考核。

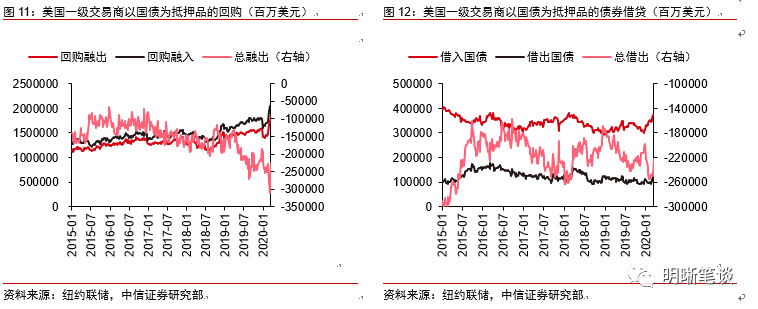

如果每一家大型经纪商都希望保留更多的高流动性资产,那么自然就不会接受低质量的抵押品以维护LCR,那么某些缺乏优质抵押品的小型金融机构就无法从大经纪商手中获得融资,流动性紧张的情形就会快速放大(这直接体现为近期美联储正回购交易的申请量无法达到上限)。以美国一级交易商以国债为抵押品的融资交易数据来看,自2019年年起美国以及交易商就逐渐的减少了以国债为抵押品的回购融出,也更多的选择借入国债而非借出国债。一级交易商总体表现出对高质量抵押品的偏向,而这种偏向也使得流动性体系容易受到打击,毕竟除了大型金融机构,很少有市场参与者能拿出大量的高质量抵押品。

而集中化与“污名效应”也阻碍了大银行的资金融出。在一级交易商难以提供足够支持的情况下,商业银行也受到诸多约束。首先由于IOER套利规模的缩减和美联储缩表行动的进行,银行超额储备逐渐减小,难以在短时间内拿出大量的现金供融出;其次,银行如果将过多的高质量抵押品融出导致自身的监管指标受到影响,就只能求助于美联储,而美联储的贴现窗口工具带有的“污名效应”对银行的信誉打击较大,因此银行也更多的选择减少资金融出。在流动性管道受到阻塞的情况下,美联储只得将贴现窗口的惩罚性利率去除,并向更多的金融机构开放了自身的资产负债表。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP