敏实集团(00425)2019年报点评:智能化有望打开业绩增长新空间

本文来自微信公众号“汽车琰究”,作者:崔琰/郑青青。

1.事件概述

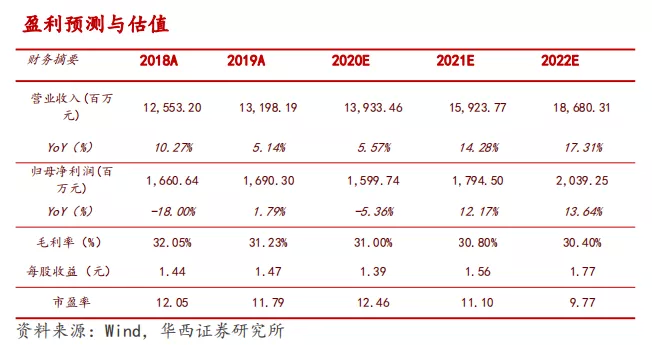

敏实集团(00425)公告2019年未经审计的业绩:2019年实现营收132.0亿元,同比增加4.6%;归母净利16.9亿元,同比增加1.8%。其中2019H2营收70.4亿元,同比增长6.7%;归母净利8.0亿元,同比增长18.0%。

2.分析判断

2019H2营收提速 卫生事件致业绩短期承压

2019年公司营收同比增加4.6%,其中:1)国内营收同比下降0.5%,对比同期国内乘用车行业产量同比下降9.2%,表现强于行业平均,主要受益于日系、欧系客户的良好增长;2)国外营收同比增加13.3%,对比去年增速12.1%,增幅持续扩大,主要受益于欧系客户的全球化发展。2019H2营收同比增加6.7%,对比2019H1的2.3%增幅扩大,其中:1)国内营收同比增加6.3%,对比2019H1同比减少7.7%,环比明显改善;2)国外营收同比增加9.9%,对比2019H1同比增加18.3%,增速有所放缓。2019年公司国外营收占比合计达42.4%,受全球卫生事件加剧的影响,预计2020H1业绩将有所承压。

2019年归母净利同比增长1.8%,略低于营收增速主要受毛利率下降;2019H2归母净利由负转正同比增加18.0%,对比2019H1同比减少9.3%,增长明显,主要受益于毛利回升以及其他利得与损失的增长,减少了管理、研发费用增加的影响。

2019H2毛利率下行 研发投入持续加大

2019年公司毛利率31.2%,同比下降2.6pct,主要受国内乘用车行业产销不足、产能利用率下降及6月美国加征关税的影响;净利率13.4%,同比下降0.2pct,主要受管理和研发费用率增加影响。2019年公司费用率上升0.7pct,其中:管理费用达10.5亿元,同比增长11.4%,管理费用率同比提升0.5pct至7.9%,主要受员工薪资提高和新工厂招募员工影响;研发费用达6.6亿元,同比增长11.0%,研发费用率同比提升0.3pct至5.0%,主要系引进高级研发人才与推进电池盒等创新产品研发所致。受益于严格控制措施,销售费用达5.4亿元,同比增长3.7%,销售费用率略降0.1pct至4.1%。财务费用达1.6亿元,同比增长14.8%,财务费用率同比提升0.1pct至1.2%。

2019H2毛利率30.2%,同比下降0.6pct,环比下降2.2pct;净利率12.1%,同比提升1.5pct,环比下降2.8pct。销售费用率、管理费用率、研发费用率、财务费用率分别达4.0%/8.4%/5.1%/1.2%,同比-0.3pct/+0.5pct/+0.1pct/+0.0pct,环比-0.1pct/+0.9pct/+0.2pct/-0.1pct。

轻量化多点开花 智能化持续突破

1)轻量化:近年来公司铝电池盒、铝门框等轻量化产品进入快速放量阶段,技术和订单不断突破。其中铝电池盒业务迅速突起,目前已进入欧系、日系、美系以及中系等多家主机厂的电动车供货商体系,客户涵盖雷诺、宝马、戴姆勒、沃尔沃、捷豹路虎、日产、本田、福特等,订单覆盖中国和欧洲市场,且公司已获得德国大众MEB平台欧洲工厂铝电池盒定点,预计将逐步贡献显著增量。

2)智能化:智能外饰系列产品研发进展顺利,包括ACC标牌及格栅、智能柱板、主动进气格栅、充电口运动格栅等,获得多个项目定点,其中ACC标牌新承接到多家日系及欧系客户的订单。从中长期来看,公司有望复制铝产品的成功,未来在汽车电子领域展现目前抢占的先机,打开业绩增长新空间。

3.投资建议

随铝产品的快速放量及全球化进程加快,预计2020-2022年营收为139.3/159.2/186.8亿元,归母净利为16.0/17.9/20.4亿元,EPS分别为1.39/1.56/1.77元,按1:1.09汇率计算,EPS则为1.52/1.70/1.93港元,对应当前PE 12倍/11倍/10倍。参考行业平均估值,给予公司2021年12倍 PE估值,目标价20.4港元,首次覆盖给予“买入”评级。

4.风险提示

卫生事件致海外业务增长受阻,国内乘用车市场回暖不及预期,新业务拓展不及预期,中美贸易摩擦升级。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP