敏实(00425):定点MEB成为全球潜在大型铝制电池盒供应商,跨入内外饰第一梯队行列

本文来自微信公众号“学学看汽车”,作者:天风汽车邓学团队。

摘要

获欧洲大众MEB订单 全球潜在大型铝制电池盒供应商

敏实集团(00425)获得了欧洲大众MEB订单,配套大众所有B、C、D级电动车。至此电池壳客户遍及大众、宝马奔驰、沃尔沃(VLVLY.US)、本田(HMC.US)等德系、日系高端新能源车品牌,目前进展中的项目近20项,为全球最大的铝制电池盒供应商之一,公司铝电池盒业务“百亿”营收目标战略蓄势待发。我们预计2025年全球铝电池壳市场将达近350亿元,为公司后续拿订单提供充足市场空间。

轻量化铝制产品助推单车配套价值创新高

公司持续研发新产品,品类日趋丰富,单车价值量逐年提升,从2005年的100元上升至2018年的388元。敏实顺应轻量化,积极布局铝产品,品类单车价值量大幅提升,如电池壳单价在2000-5000元。电池壳加速放量,单车价值有望再跨台阶。

多品类+多产地+多客户 跨入内外饰第一梯队行列

多品类:公司深耕汽车零部件领域多年,现已形成饰条饰件、车身结构件、行李架、座椅骨架系统、新业务(电池壳、摄像头模组、ACC标牌)五大产品线,品类丰富。

多产地:在国内经营30余工厂,覆盖全国重点汽车工业制造基地,全球化方面,在美国、泰国、墨西哥拥有生产基地,同时在东京、慕尼黑、底特律设立销售和设计中心,稳步推进国际业务。

多客户:全球范围内超过80%的主机厂都是敏实的客户,为奔驰、宝马、奥迪、大众、戴姆勒等知名主机厂的全球核心供应商。

与全球优秀的内饰件供应商相比,敏实集团客户资源丰富、产品种类多元、生产规模领先,已跨入第一梯队。在全球汽车零部件配套供应商百强榜中,自2017年敏实集团首次入榜以来,排名分别为第93,第92,第86位,排名持续提升。

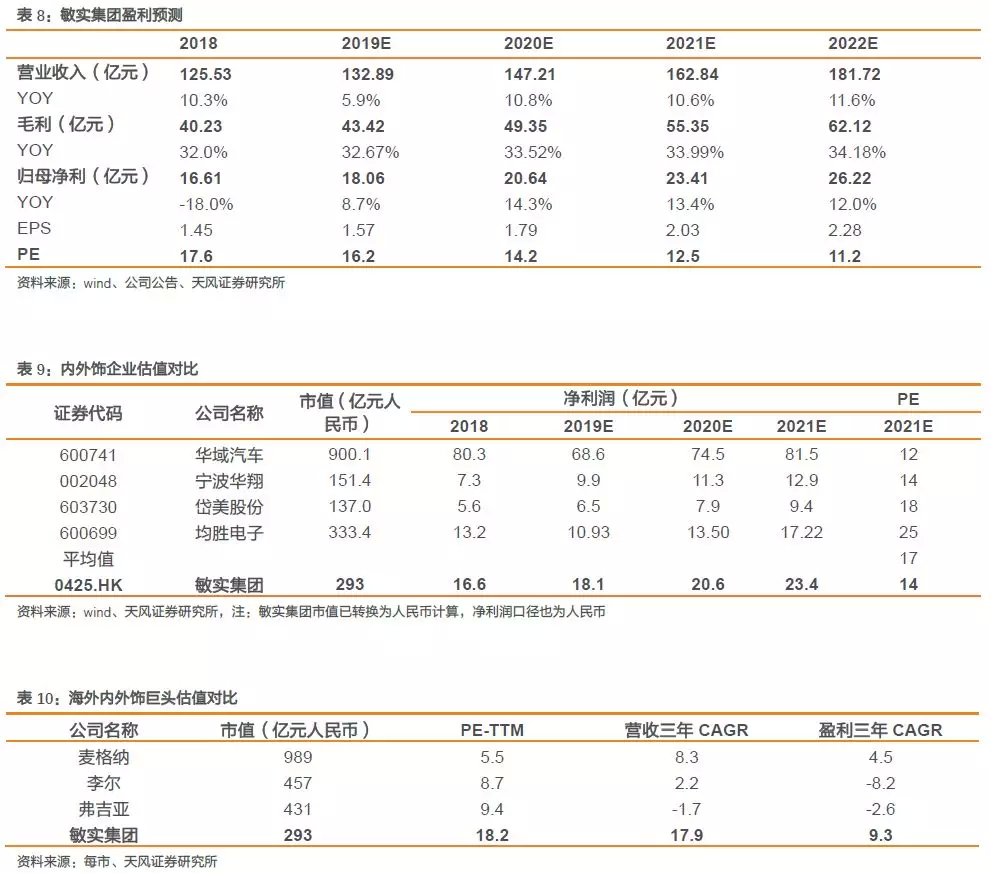

我们预计公司19-22年营收分别为133、147、163、182亿元,归母净利润分别为18、20.6、23.4、26.2亿元,对应PE分别为16x、14、13x、11x。考虑到公司电池壳等铝制品业绩规模打开后,收入占比有望达到30%,公司估值体系有望重塑,给予公司21年15倍PE,对应目标价30元人民币(对应港币34元),首次覆盖,给予公司“增持”评级。

风险提示

恢复不达预期;国内乘用车消费情绪回暖低于预期;地缘政治风险加剧;跨市场估值误差。

正文

1、敏实集团:全球内外饰龙头供应白马

敏实为全球汽车内外饰龙头供应商,业务规模处于第一梯队。公司主营汽车内外饰产品,主要有装饰件、装饰条、车身结构件、座椅骨架系统、行李架、铝电池壳等。

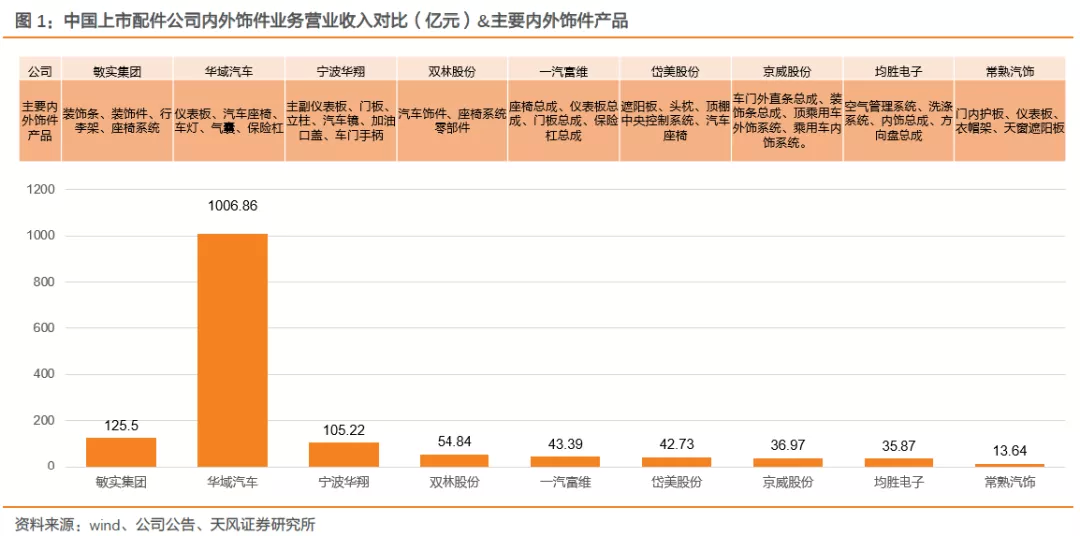

2018年,公司内外饰营收125.5亿(文中货币单位均为人民币),净利润16.61亿,与国内内外饰零部件上市公司相比,营收规模位列第二,仅次于华域汽车。全球范围内超过80%的主机厂都是敏实的客户,为奔驰、宝马、奥迪、大众、戴姆勒等知名主机厂的全球核心供应商。

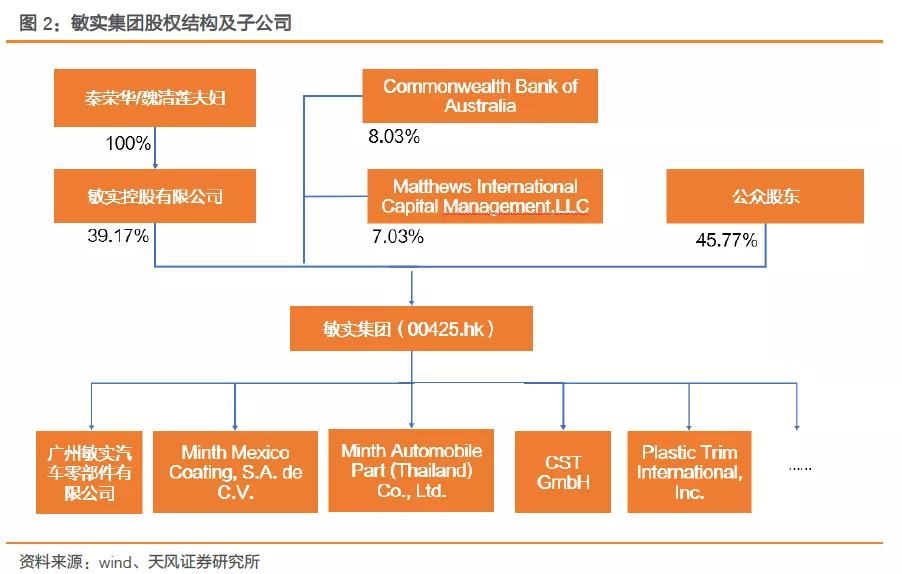

股权架构稳定,子公司遍布全球。集团创始人秦荣华1997年3月创办敏实集团,为公司控股股东,于2005年7月获委任为敏实集团有限公司董事。现任敏实集团有限公司董事会主席、行政总裁兼执行董事。截至2019年6月,秦先生通过敏实控股有限公司(全资拥有)持有敏实集团4.5亿股份,占敏实集团已发行股本的39.17%。拥有71家子公司,遍及中国、美国、泰国、墨西哥、德国。

业务日益扩大,产地覆盖全球。敏实在国内经营30余工厂,覆盖全国重点汽车工业制造基地,全球化方面,在美国、泰国、墨西哥拥有生产基地,同时在东京、慕尼黑、底特律设立销售和设计中心,稳步推进国际业务。

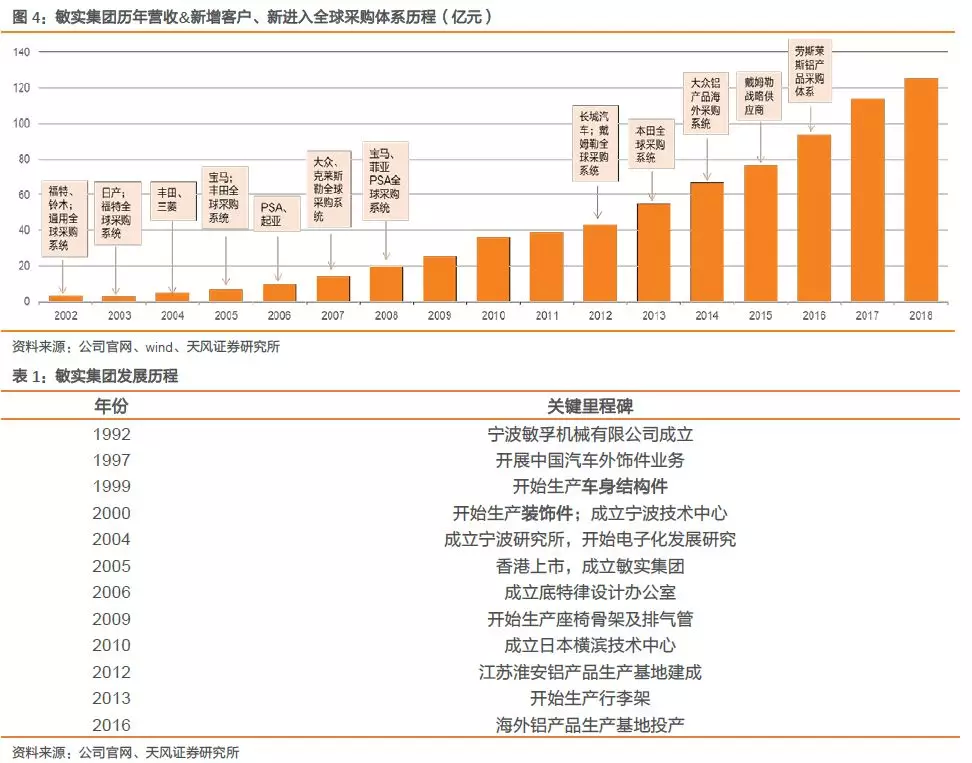

深耕汽车零部件领域28年,形成客户全品牌覆盖。1992年,宁波敏孚机械有限公司成立。发展初期,敏实与日系零部件供应商(东海、片山)结盟,依靠本田、日产等日系客户发展起来,并逐步拓展客户面,最终覆盖了欧美日中韩所有主流品牌,打入通用、日产、本田、丰田、宝马、戴勒姆、大众等品牌的全球供应体系。

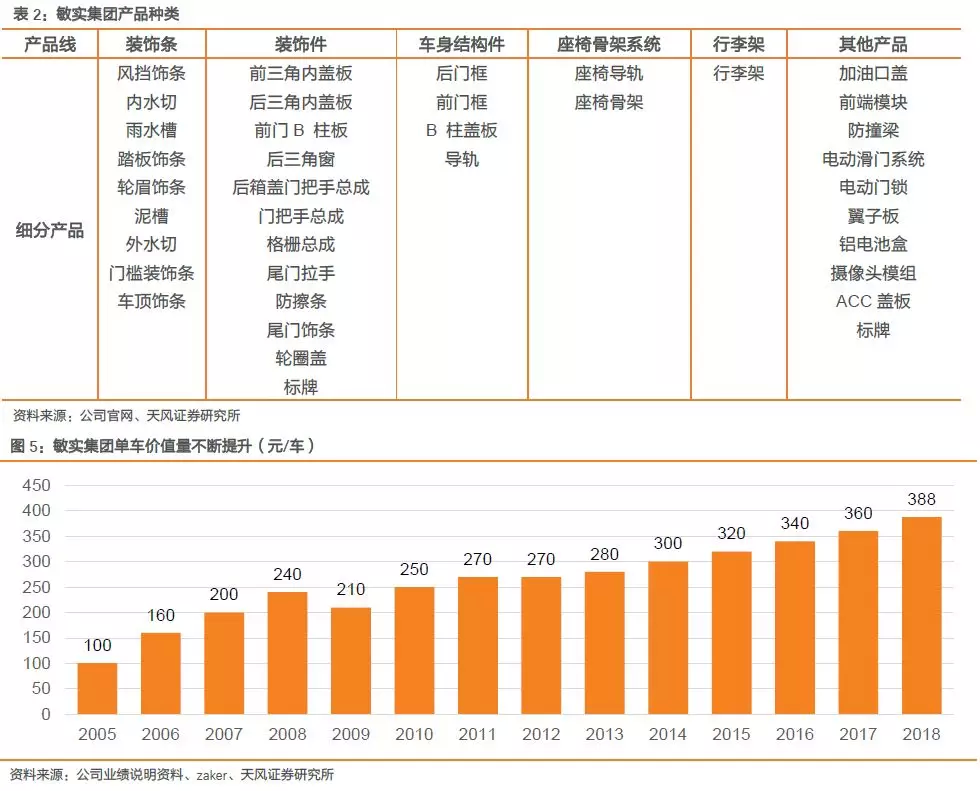

产品种类繁多,不断拓展新业务,单车价值量稳步提升。公司通过研发新产品,开拓新业务来保持稳步成长。现已拥有五大产品线,超过30个产品种类。单车价值量逐年提升,自2005年上市以来,单车价值量从2005年的100元上升至2018年的388元。

2、迎合轻量化趋势研发铝产品,提升单车配套金额

2.1. 汽车轻量化加速推进,铝将成为核心材料

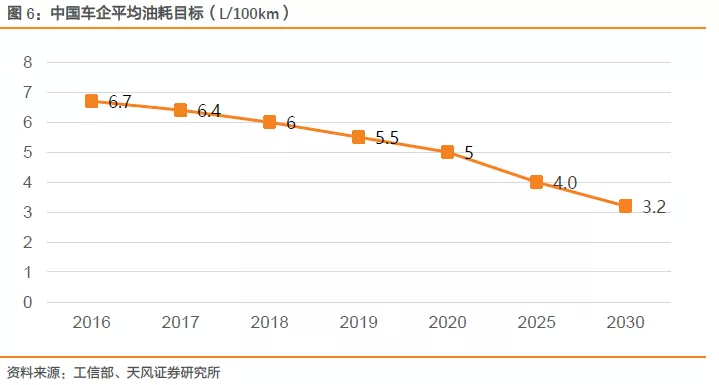

油耗、排放法规趋严助推汽车技术革新。根据工信部的规划,汽车CO2排放要从15年155g/km下降至2020年112g/km,平均油耗从6.9/L100km降至5.0L/100km, 2025年降到4L/100km,2030年降至3.2L/km。平均油耗下降的关键技术有提升发动机热效率、汽车电动化、轻量化等。

轻量化技术是汽车的重点突破方向。对于传统燃油车型,70%燃油消耗源于车身自重,整车重量每降低10%,油耗可降低6%-8%,若整车重量减少100kg,百公里耗油可降低0.3L-0.6L。而新能源汽车对于轻量化则有更高的要求,新能源汽车整车重量每降低100kg,纯电动续航里程可提升至1.1倍,电动化趋势将进一步推动轻量化的发展。

铝是应用最广泛的轻量化材料。减轻整车重量可以从采用轻量化材料入手,主要是铝合金、镁合金、碳纤维等。其中铝合金具有密度小(约是钢的1/3)、高热导率、耐腐蚀、性质安全等优良金属特性;且是地壳中含量最多的金属元素,回收率达80%,具有卓越的环保特性;与镁合金和碳纤维材料相比,铝合金的成本相对较低,技术相对成熟,最有可能实现规模化生产。

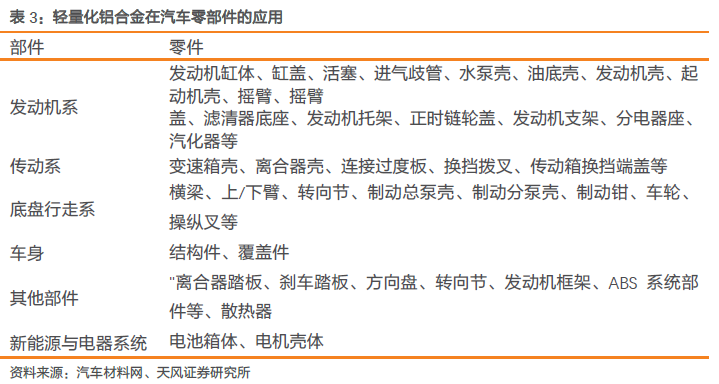

铝是最早被用来替换钢材的材料,最初被用于动力总成周边件,如今应用范围逐渐扩大,变速器箱体、热交换系统的渗透率实现100%,发动机缸盖、车轮等应用程度也达到较高水平,未来进一步替换的重点将是车身、行李箱等零部件。对于新能源汽车,为了提升续航里程,将更大程度地采用铝合金来降低整车质量,如使用铝合金电池盒、铝车身、底盘等。

中国轻量化空间广阔。与国外相比,国内汽车铝产品应用程度较低,2015年我国平均单车用铝量为120kg,欧美汽车平均用量超过150kg。国内轻量化材料具有广阔发展空间,具备成本控制、技术研发优势的配套供应商占据竞争优势。

2.2. 顺应轻量化趋势 积极布局铝业务

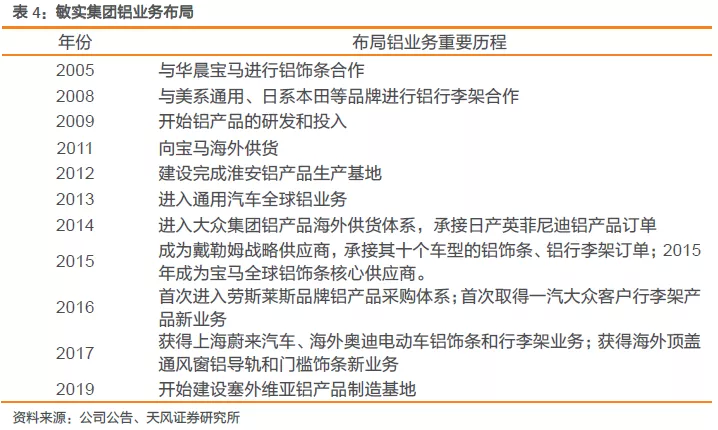

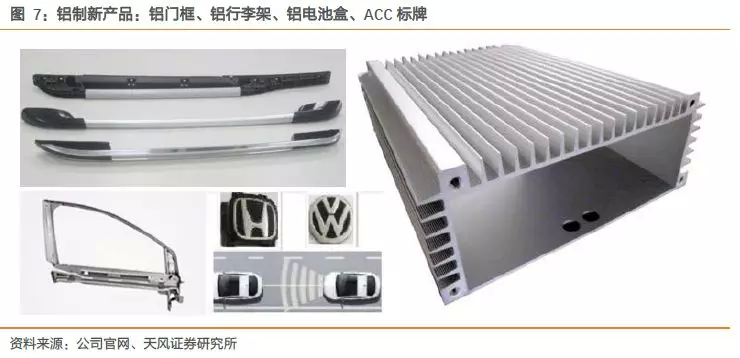

敏实集团积极布局铝业务,公司19年铝业务全球市占率约17%,预计2025年提升至33%。 敏实集团积极迎合汽车产品发展趋势,密切关注下游客户需求,为顺应主机轻量化趋势,2005年起布局铝业务,在电镀、阳极氧化和硬化涂层等表面处理技术方面取得领先突破,在2009年开始生产铝产品,目前涵盖铝饰条、铝行李架、铝门框、铝导轨和铝电池盒等产品。

2012年建成江苏淮安铝产品生产基地,2016年海外铝产品生产基地投产,目前在淮安、嘉兴、墨西哥、德国等地设立了铝产品工厂;先后进入通用、宝马、戴勒姆、奥迪、大众铝产品全球配套体系。未来公司将形成中国、墨西哥、德国、塞尔维亚四大铝业务战略要地。

升级传统产品,延伸铝制新产品。目前公司已开始量产铝饰条、铝行李架,此外,公司研发推出了铝门框、铝电池盒新产品,新产品业务发展迅猛。2017年10月成立铝电池盒开发中心,目前电池盒已拥有郑州、安吉等量产工厂,打入欧美及国内新能源高端市场。

2.3 铝电池壳业务:“百亿”目标蓄势待发

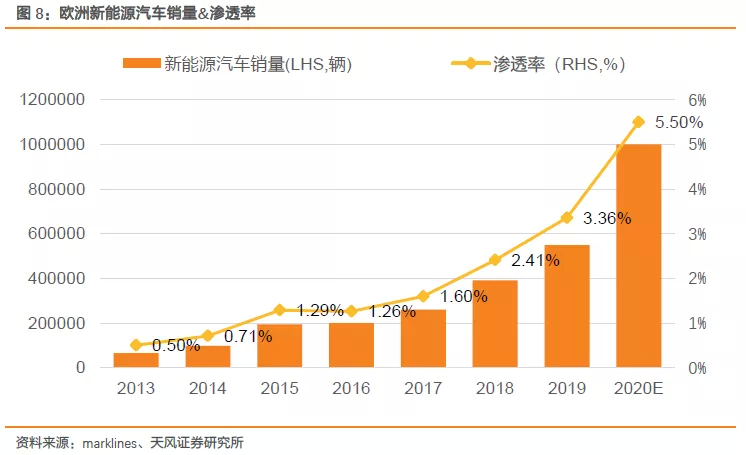

欧洲新能源渗透率迅速增长。欧洲新能源补贴、税收政策、碳排放法规政策共同推动了新能源市场的高增长。自2015年汽车碳排放目标值完成后,欧洲新一轮碳排放政策将于2020年实施,要求95% 销售的新车型平均碳排放降低 95g/km,否则受到欧盟每辆车95欧元/克/公里的罚金处罚,2021 年该标准要求落实到全部新车型,碳排放政策实施将进一步带动欧洲电动车产销量高增长。

2017年至2019年,欧洲新能源汽车销量分别为26万、39万、55万辆,增速分别为30%,50%,40%,19年欧洲新能源汽车渗透率达到3.36%。我们预计2020年欧洲新能源销量或超100万辆,实现翻倍增长

铝电池壳单车配套金额高达2000-5000元,带动单车价值和毛利率提升。铝门框、电池盒产品的推出刺激新订单释放,且因为铝产品的毛利率高于传统金属产品,占比提升将带动公司综合毛利率提高。

公司自上市以来不断提升单车配套金额,从2005年平均单车配套金额为100元上升至2018年388元。新推出的产品铝电池盒单车配套价值高达2000-5000元,未来新产品的拓展将进一步提升平均单车配套价值。我们预计2025年全球铝电池盒市场空间将达近350亿元,为公司后续拿订单提供充足市场空间。

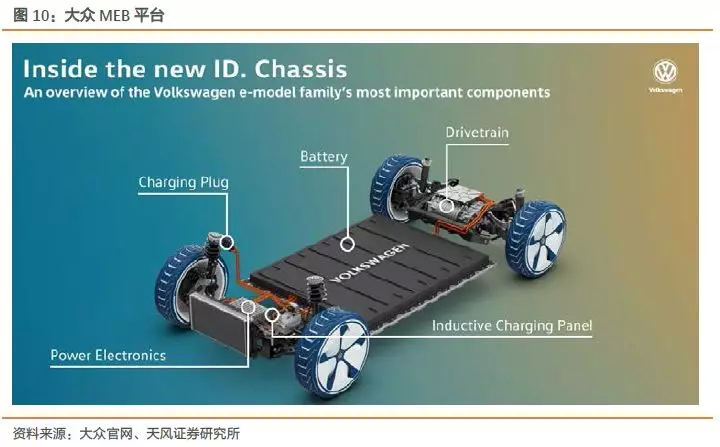

获得大众MEB平台铝电池盒业务订单。集团于2020年2月21日取得德国大众MEB平台欧洲向铝电池盒定点通知,订单包括短、中、长三款铝电池盒,配套大众所有B、C、D级电动车。大众Roadmap E战略计划于2025年电动车年产销量达到300万辆,其中MEB平台将作为主要的新能源汽车生产平台,2025年或将实现100万台销量。

此次订单将给公司铝制电池盒业务带来重要增量。至此敏实已进入多家主机厂全球电动车平台供应商体系,客户有大众、宝马、奔驰、捷豹、路虎、本田、雷诺、日产、福特、沃尔沃、广汽新能源等,目前进展中的项目近20项,为全球潜在最大的铝制电池盒供应商之一,未来有望实现公司铝电池盒业务的“百亿”营收目标。

3、多元化布局,业绩稳定性持续提升

3.1. 业绩逐渐恢复,成本与研发颇具优势

3.1.1. 贸易冲击逐渐恢复,稳定现金流抵御风险

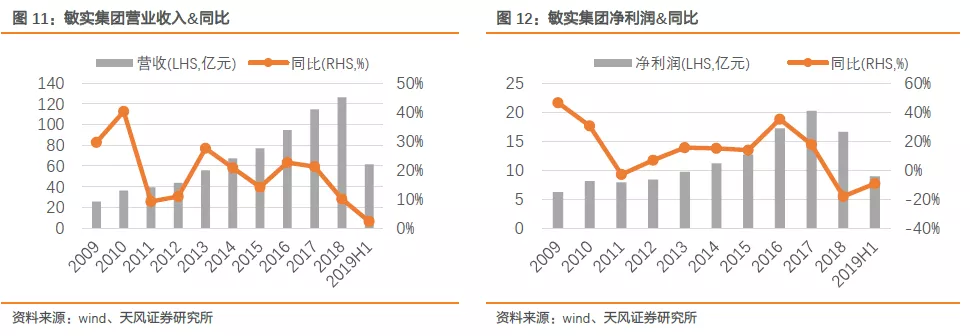

中美贸易战对业绩冲击将逐渐消解。2009至2018年的十年期间,敏实业绩持续高速增长,营收增长将近四倍,营收年复合增长率为19.30%,净利润年复合增长率为11.54%。

2018年,受到中美贸易冲击以及中国乘用车市场波动影响,实现营收126.13亿元,同比增长10.11%,净利润为16.60亿元,同比下降18%。2019年,公司通过持续优化全球布局,积极应对中美贸易带来的影响。

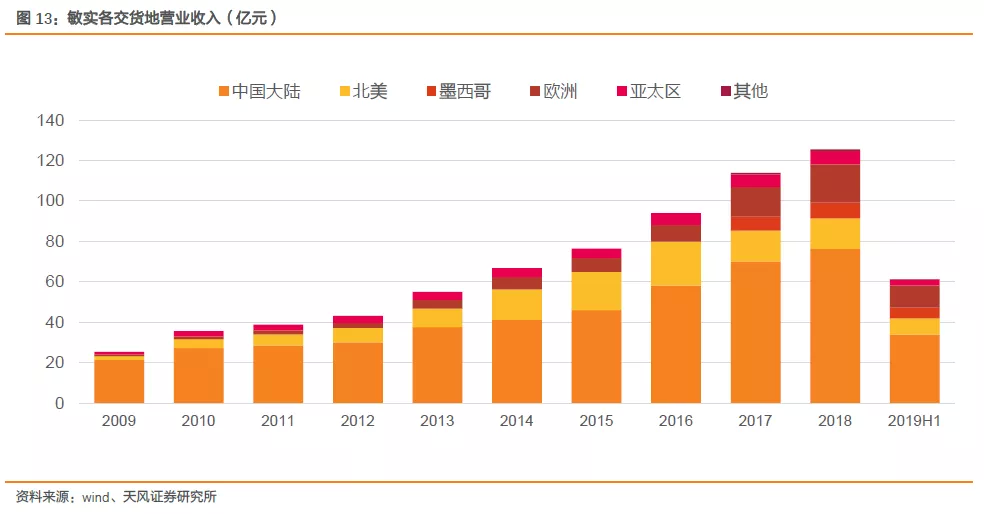

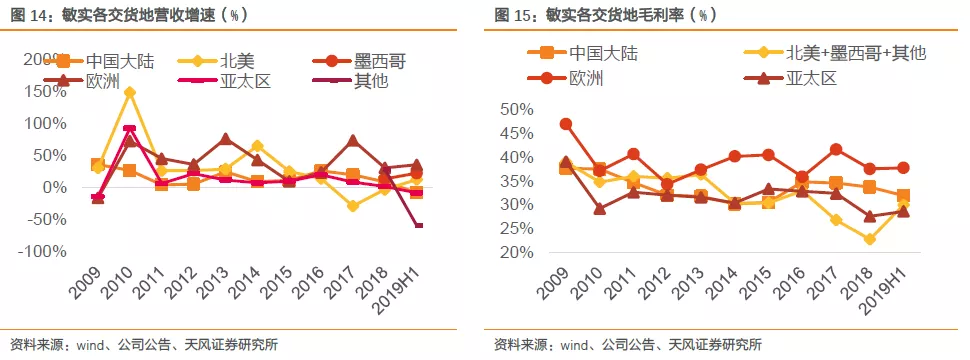

北美地区营收恢复。 2019年上半年,中国、亚太地区营收增速出现负增长,分别为-7.74%、-7.88%,欧洲地区营收持续高增长,同比增长35.81%,北美地区营收增速从18年-2.79%回升至12.86%,墨西哥营收加速增长,增速提至22.74%。各交货地区毛利率相对稳定,北美地区毛利率有明显提升,从18年22.76%增加至19H1的29.99%。

海外多地建厂,应对贸易摩擦,中国出口美国业务营收占比仅占7.6%。2018年中美冲突导致公司当年业绩下滑,此后得益于公司生产基地全球化布局的优势,公司将中国出口到北美的产品转业到泰国、美国等其他基地生产,以逐步消除贸易战影响。

此外,墨西哥工厂作为北美地区铝产品生产基地,主要对接生产技术要求较为严苛的高级车型配件,其产能利用率和良品率的逐渐提升将带动北美地区毛利率的提升。2019年上半年,中国出口至美国营收占比仅为7.6%,而墨西哥出口至美国营收占比达到2%,美国本土生产营收占比达到3.6%

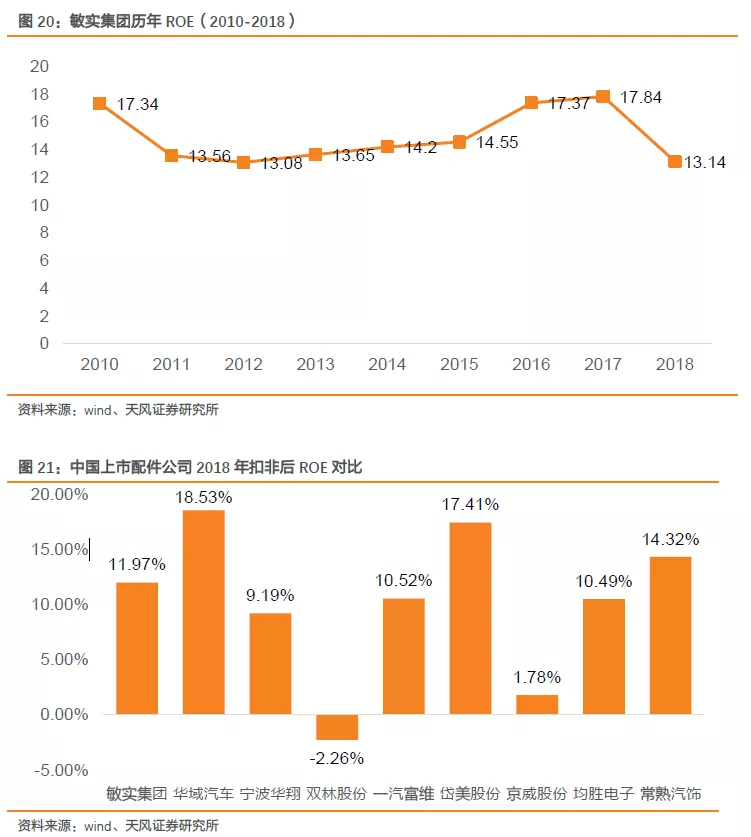

敏实集团经营长期稳健,盈利能力有望恢复。公司ROE逐年提高,2017年ROE高达17.8%。2018年受中美贸易争端影响, 公司业务出现较大波动,ROE下滑至13%,但在同业中仍处于较高水平。随着贸易争端缓和、公司出口美国业务占比降低,未来公司盈利能力有望迅速恢复。

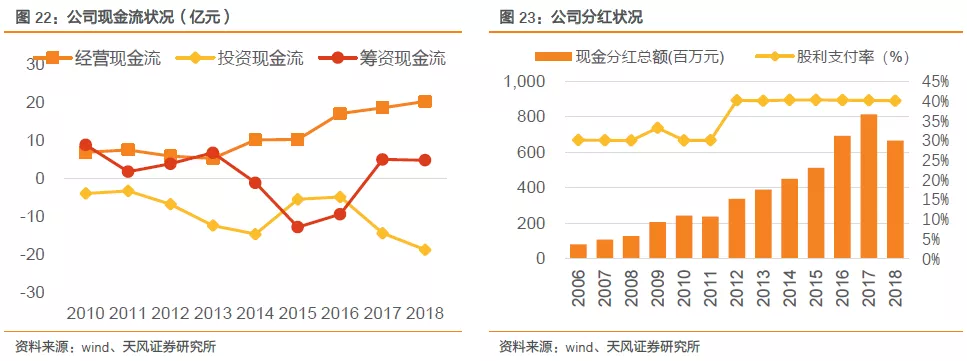

现金流稳定,分红率稳定于40%,彰显龙头企业实力。作为国内零部件龙头,公司良好的现金流状况体现抵御风险的能力,经营性现金流量稳定在相对较高水平,2016至2019上半年,分别为17.23、18.75、20.41、12.19亿元。且公司于2015年12月上市,2006年至今每年保持分红,现累计实施现金分红13次,累计现金分红48.62亿元,股利支付率高达40%。

3.1.2. 中国汽车市场景气度回暖 国内业务有望重归增长

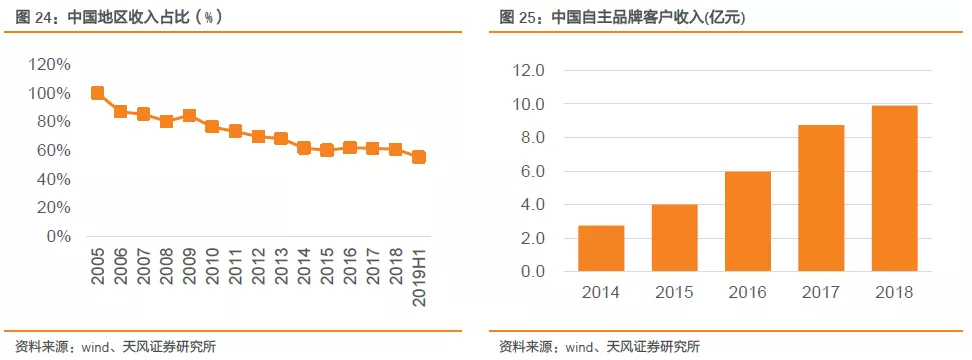

客户结构多元化,开拓自主品牌高端客户。自2005年以来,随着公司全球化战略推进,国内外业务齐头并进,国内业务占比逐年降低,2019年上半年,已从05年100%降至55.45%。国内业务是主要是日产、本田、丰田等销量稳健的日系品牌,并于近几年积极拓展优质自主品牌客户,对接长城、上汽、吉利、广汽等客户订单,自主品牌客户收入高速增长。

2019Q4乘用车产量回暖,增速同比转正。乘用车行业经过6季度持续负增长后,19Q3销量同比降幅开始收窄。乘用车产量在一年的去库存后,19Q3开始回升,19Q4首次出现正增长。目前行业库存处于近几年底部,有赖于政策和消费信心,我们预计2020年需求将逐步回暖,汽车主动加库存周期开启,零部件端有望受益。

3.1.3. “成本控制+研发投入”精细化管理 为业绩保驾护航

数十年精细化管理之路,提升成本控制能力。成本控制是公司数十年来坚守的一项重要品质,通过改进生产模式提高生产效率,纵向一体化整合产业链,自主研发模具和产品,提高生产自动化水平,毗邻客户设厂降低运输成本等措施,以发挥出成本控制优势。

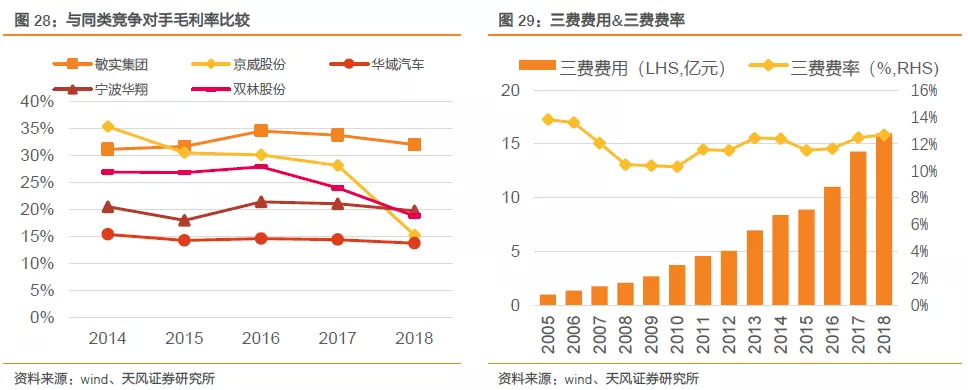

2014-2018年,与同行业竞争对手相比,敏实集团的毛利率始终处于较高水平,稳定在30%以上,保持显著竞争优势。

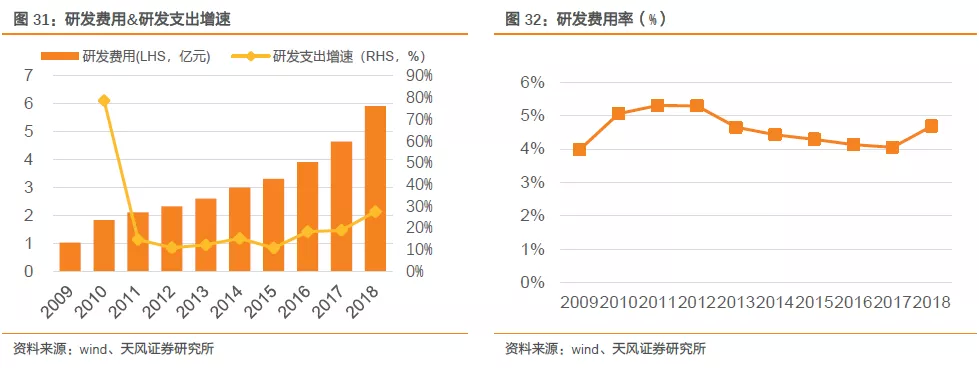

持续研发投入,构建全球设计中心。2009至2018年的十年期间,公司不断增加研发投入,研发支出比例保持在4-5%之间。公司在国内外多处设立了研发中心、技术中心和设计办公室,研发人员上千人。

目前四大MINTH设计中心分别位于中国、日本、欧洲和美国,具备完善的车体零件及外饰件设计能力,可实现与主机厂同步设计开发装饰条、行李架、格栅、轮盖圈等外装零件。同时集团注重对知识产权,累计申请专利突破2000个。

3.2. 多品类:持续推出新产品,优化产品结构

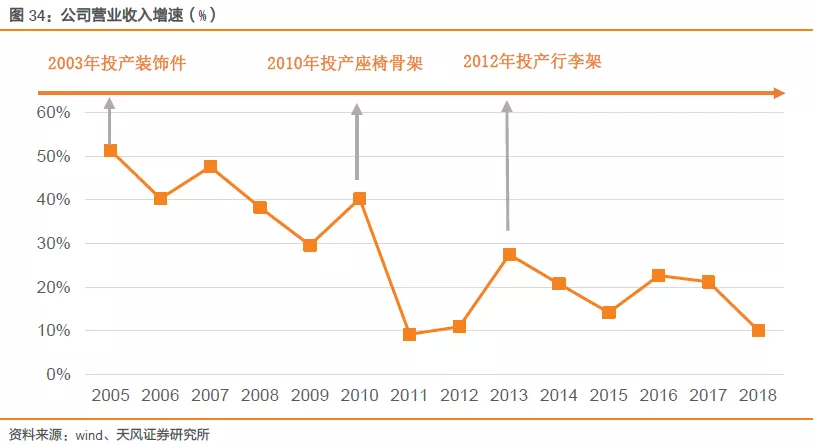

增加新产品,调整产品结构。 公司深耕汽车零部件领域多年,产品种类不断增加,1997年开展中国汽车外饰件业务,1999年开始生产车身结构件,2009年开展座椅骨架及排气管业务,2013年开始生产行李架,最终形成五大产品线。此后不断调整与优化产品结构,推出新产品扩大供应范围。

新产品一经推出,可迅速提升销售收入。 2003年以来公司陆续推出三大产品装饰件、座椅骨架、行李架,新产品推出两年以内便可以明显提升销售增速。我们预计公司目前推出的铝电池盒、摄像头模组以及 ACC 盖板、标牌等新产品,将在近两年迅速放量,复制过往的成功路径。

3.3 多产地:全球布局不断完善,海外市场占比持续提升

全球化布局不断完善。目前公司生产基地覆盖美国、墨西哥、泰国、德国以及中国,为全球市场供货,并在德国和日本拥有销售和设计中心。为进一步推广铝产品,2018年公司在塞尔维亚规划建设铝产品生产基地,并在美国及中国等多地规划建设铝门框生产线、铝电池盒生产线,以落实毗邻客户设厂的战略规划,更好的满足全球客户就近供货需求。

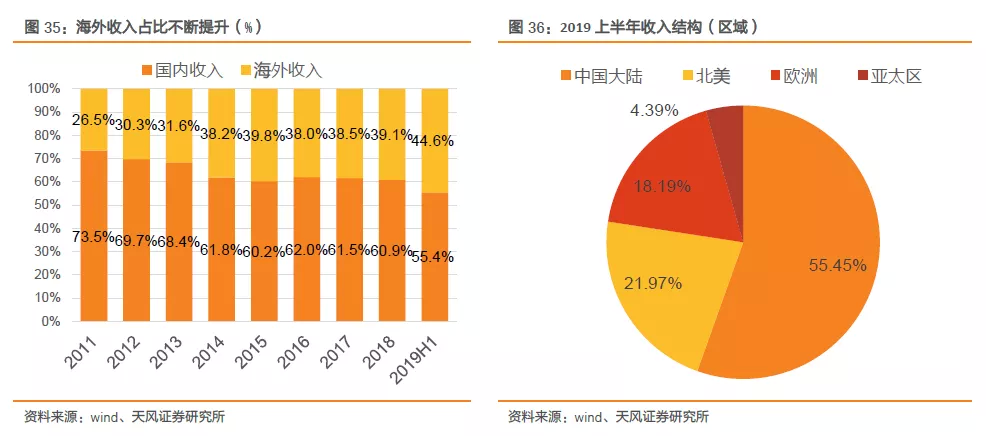

海外收入占比不断提升。 2011年,公司海外市场收入占比仅为26.5%,2018年这一比例提升至39.1%,2019年上半年突破40%。北美、欧洲作为公司着力发展的两个重要海外市场,2011年占比仅为14%、5%,2019年上半年,北美和欧洲市场的比重提升至21.97%、18.19%。

3.4 多客户:持续优化客户结构,降低单一日系客户依赖度

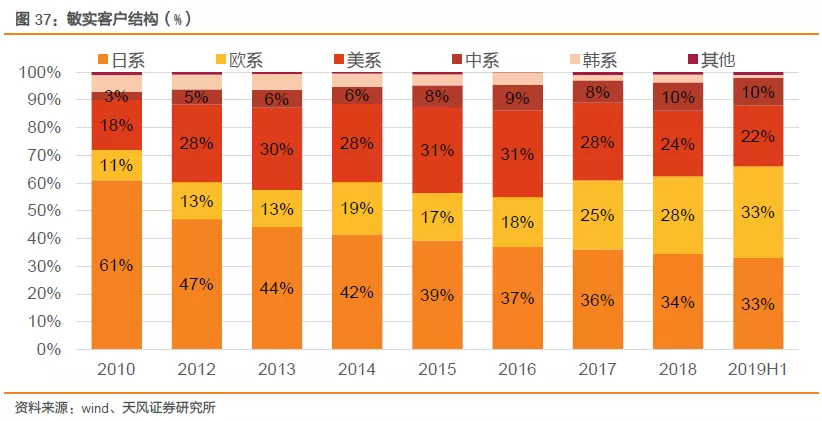

降低日系客户高依赖风险,多元的客户结构增强业务稳定性。 公司在最早期是通过与日系零部件供应商进行战略结盟,依靠合作伙伴的管理和技术优势,逐渐成为主力流日系车企的供应商,这一发展历史使得日系品牌占据公司客户群体重要地位,占比曾达60%以上。

然而在2011-2012年,日本地震灾害造成汽车产能受到冲击和中日冲突导致日系品牌受到抵制,使得本处于高速增长的公司业绩受到较大影响,至此,2012年后,公司积极拓展其他品牌客户, 欧系、美系和中系客户占收入比重上升,2019年上半年,日系占比下降至33%,欧系、美系、中系占比分别上升至33%,22%,10%,呈现出更为均衡的客户结构,推动全球化业务的发展。

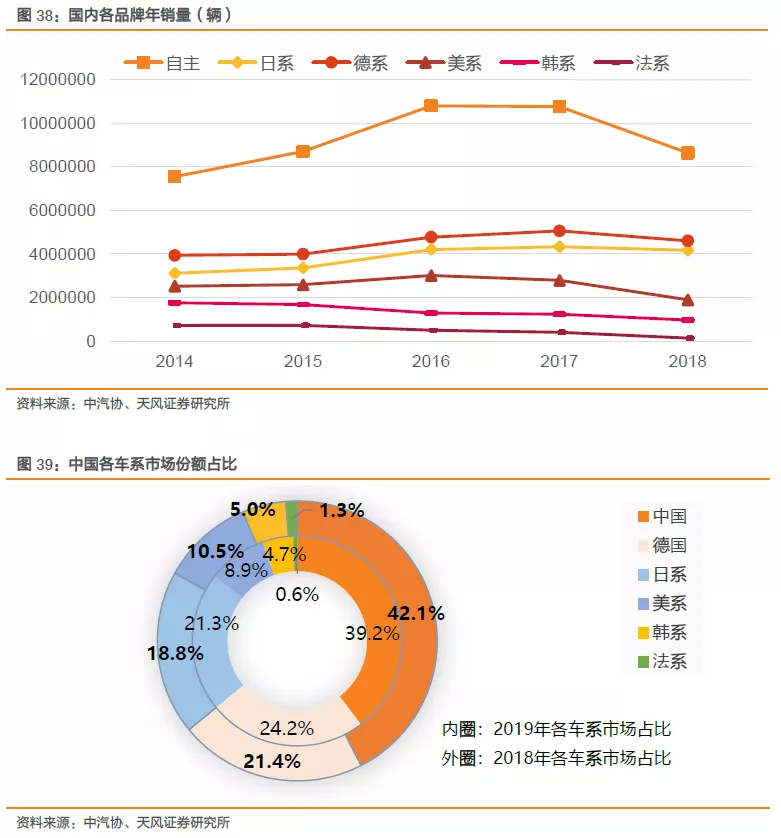

欧系品牌销量稳健,未来营收比重将进一步提升。从近五年来国内各品牌年销量可以看出,德系、日系车型销量稳健,在中国份额领先且有扩张趋势,公司将持续优化客户结构,德系、日系、自主强势品牌等具有销量优势的品牌客户营收占比仍有提升空间。

4、盈利预测及估值对比

4.1. 盈利预测

核心假设:

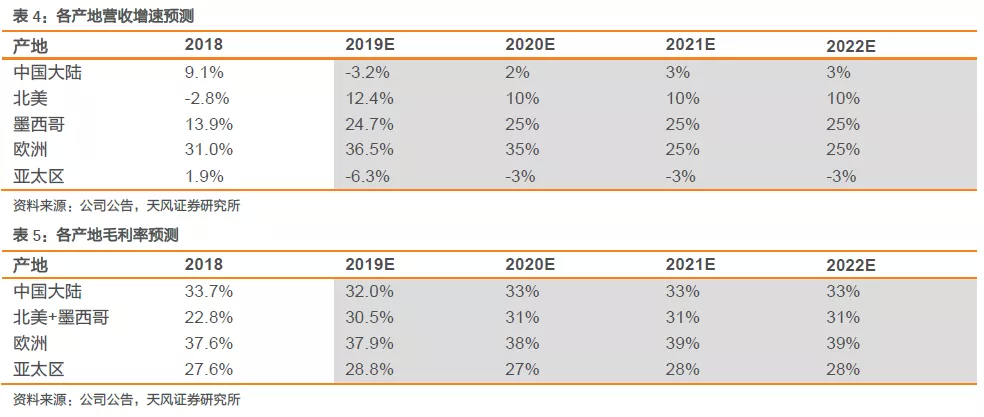

·中国大陆:公共卫生事件下,公司武汉敏惠工厂生产受到一定影响,但由于3.10后湖北地区将陆续复工,公司生产缺口将迅速补齐,且武汉工厂收入占比较小,公司产地遍及全球,适应性生产地调整将使得公司总体生产受到的影响程度减弱。由于公司国内客户质量较高,日系、德系占比较大,德系日系销量由于行业,我们将给予公司高于行业销量增速的业绩增速水平。

·北美+墨西哥:通用罢工影响逐渐消除,中美关系缓和,出口北美业务政治性风险、关税风险暂无需担忧,公司加大了北美产地和泰国、墨西哥工厂出口的规模,随着其产能利用率、良率不断爬坡,毛利率有望达到公司平均水平30%以上。

·欧洲:欧洲客户为公司近年来重点开拓对象,未来随着铝制品业务、大众MEB电池壳订单量产释放,欧洲营收占比将继续提升。目前欧洲地区业务毛利率最高,未来欧洲区域业务占比提高也有望提升公司总体利润率。

4.2 估值对比:跨入内外饰第一梯队行列 国际地位不断提升

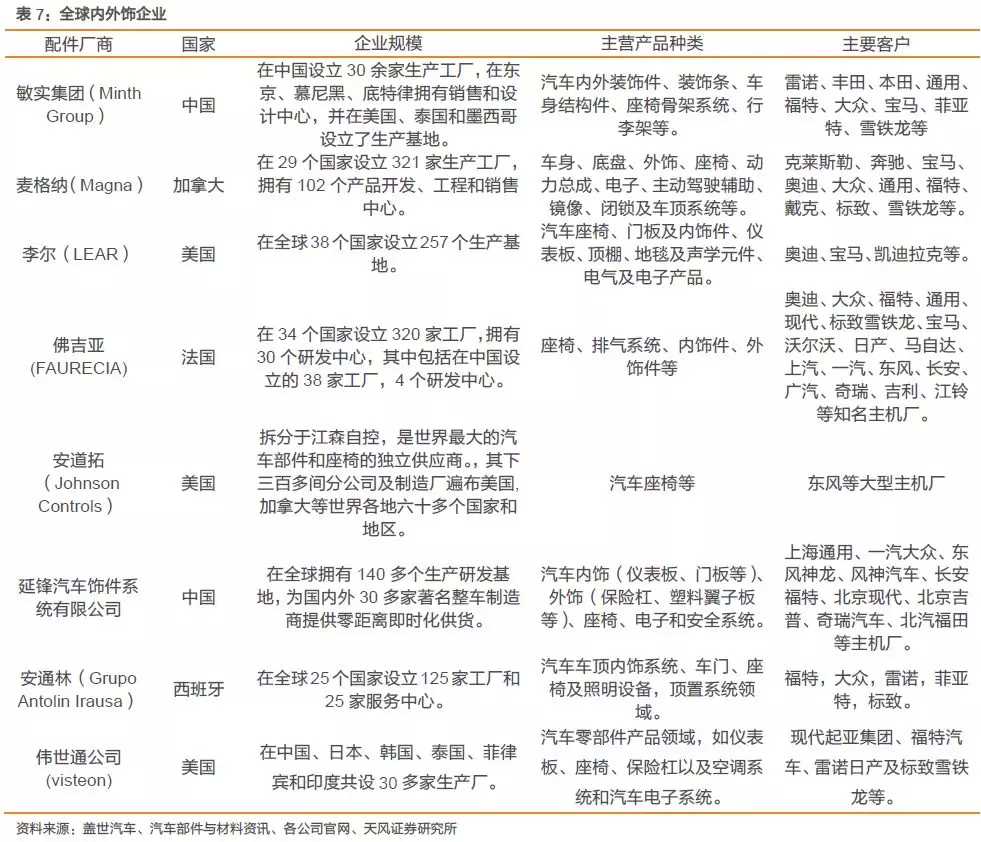

内外饰行业国际巨头包括麦格纳、李尔、佛吉亚等。从配套主机厂客户来看,佛吉亚、安通林、李尔、麦格纳对接全球车企,日韩内外饰供应商大多对接日韩品牌车企,延锋主要对接国内客户。与国内外巨头相比,敏实已呈现出产地/业务全球化,品类不断丰富,客户覆盖全面等巨头特质。

1)Magna 麦格纳(MGA.US)

成立于1957年,总部位于加拿大安大略省,是全球最大的汽车零部件制造商之一,位列2019年全球汽车零部件供应商百强榜第三位。如今在29个国家设有321家制造工厂,102个产品开发、工程和销售中心。公司也被称为全球最多元化的汽车零部件供应商,产品能力涵盖整车工程及代工制造、车身与底盘系统、动力总成系统、电子系统、外饰系统、座椅系统、闭锁系统、车顶系统、镜像系统,具备多个领域的电子和软件工程能力,在多个领域处于前沿地位。2018年营业收入达到408.27亿美元,同比增长11.59%,利润22.96亿美元,同比增长4.1%。

2)Lear 李尔(LEA.US)

成立于1917年,总部位于美国密歇根州萨斯菲尔德市,2019年世界500强企业第147名,位列19年全球汽车零部件供应商百强榜第五位,在全球38个国家拥有257个生产基地,设立六大全球性技术研发中心。公司包含三大产品线:座椅、内饰与电源管理。其中汽车座椅和电子系统占据全球领先地位,是全球唯一完全集成的整体座椅制造商之一。2018年营业收入211.49亿美元,同比增长3.3%,利润11.5亿美元,同比减少12.5%。

3)Yanfeng延锋

总部位于上海漕河泾高新技术开发区,于1994年由上汽集团和美国福特汽车公司共同投资设立,13年上汽集团旗下零部件企业华域汽车完成对延锋50%股权收购,至此成华域汽车全资子公司。延锋是目前国内最大的汽车零部件企业之一,在全国各主要汽车制造商集聚区建厂,同时进入众多跨国汽车企业全球采购体系,现已在全球拥有140多个生产研发基地,为国内外30多家品牌提供即时化配套服务。业务领域覆盖汽车内饰系统(仪表板、门板等)、外饰系统(保险杠、塑料翼子板等)、座椅系统、电子系统和安全系统等。2019年营业收入145.06亿美元,同比增长1.6%,位列19年全球汽车供应商百强榜第16名

4)安通林Antolin

西班牙安通林集团是全球最大的汽车内饰件生产商之一,也是全球最大的顶蓬供应商之一。2015年安通林收购麦格纳汽车内饰,直逼全球最大汽车内饰供应商。目前在全球25个国家设有125家工厂和25家服务中心,业务覆盖汽车车顶内饰系统、车门、座椅及照明设备,顶置系统领域。2018年营业收入达到64.08亿元,同比增长0.64%,位列全球汽车供应商百强榜第44名。

回顾海外内外饰巨头成长之路,其发展具有三点共性:

推行全球化战略。积极拓展国内外各品牌客户,通过进入众多跨国汽车企业全球采购系统,以实现业务稳健增长。如佛吉亚、安通林、李尔、麦格纳这些内外饰巨头均参与全球车企配套,并且各巨头均在全球范围内设立生产基地和研发中心。

实行产品多样化与差异化相结合的战略。各内外饰巨头均具备多个产品线和丰富的产品种类,并立求在某些细分业务领域占据世界领先地位以体现差异化优势。全球最大零部件制造商之一麦格纳也是全球最多元化的汽车零部件供应商,并在多个细分领域内处于领先地位。其他巨头在拓展多元产品线时,也具有其主打产品,如李尔的座椅、安通林的顶蓬。

践行毗邻主机厂建厂战略。无论是国际还是国内,各大内外饰巨头均在全球范围内主要汽车制造商聚集区建厂,生产基地、研发中心遍及全球,以便于为客户提供零距离的即时化供货与服务。尤其体现在进入整车厂全球采购体系的巨头上,其中佛吉亚在34个国家设立320家工厂,拥有30个研发中心;麦格纳在29个国家设立321家生产工厂;李尔在38个国家设立257家工厂。

内外饰行业现已步入成熟期,研发实力、成本控制和响应速度成为供应商核心竞争力。与欧美企业相比,中国企业具有地域和人力优势,成本更低,且效率高响应速度更快,因此近几年中国企业逐渐走向国际市场,在海外建厂设立研发中心,对接全球客户,在全球竞争中凸显优势。

与全球优秀的内饰件供应商相比,敏实集团客户资源丰富、产品种类多元、生产规模领先,已跨入第一梯队。根据《美国汽车新闻》(Automotive News)发布的全球汽车零部件配套供应商百强榜,自2017年敏实集团首次入榜以来,排名分别为第93,第92,第86位,排名持续提升。2019年榜单中除敏实以外,中国企业另有6家上榜,分别是延锋,位列16;北京海纳川,位列61;中信戴卡,位列65;德昌电机,位列80;五菱工业,位列89;安徽中鼎,位列92。

我们预计公司19-22年营收分别为133、147、163、182亿元,归母净利润分别为18、20.6、23.4、26.2亿元,对应PE分别为16x、14、13x、11x。由于港股没有同业务公司,我们选取A股和海外的内外饰企业进行估值对比。A股可比公司行业平均估值为17x,海外内外饰巨头平均PE-TTM为8x,但其复合增速远低于敏实。考虑到公司电池壳业绩规模打开后,收入占比有望达到30%,公司估值体系有望重塑,给予公司21年15倍PE,对应目标价30元人民币(对应港币34元),首次覆盖,给予公司“增持”评级。

风险提示

恢复不达预期:公司武汉工厂下游供应东风本田等客户的武汉工厂,若下游开工进度不达预期,对于公司年度生产计划或产生影响;

国内乘用车消费情绪回暖低于预期:一季度乘用车销量受影响被暂时压制,我们预计此部分需求会在2-4季度逐渐补回释放,但不排除对经济的影响造成个人可支配收入降低从而影响汽车消费回暖复苏;

地缘政治风险加剧:目前公司仍有近8%的营收由国内向美国出口,若冲突重启,则有可能受到汇率、关税波动的冲击;

跨市场估值误差:由于没有同市场可比公司,采用跨市场估值存在高估的风险。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP