中金:美股市场或仍将面临基本面下行的压力

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

简评:市场或仍将面临基本面下行的压力

大家好,

经过了过去一周的反弹和企稳之后,隔夜美股市场再度出现一些波动,三大主要指数跌幅均在4%以上。板块层面,房地产、工业、可选消费等可能受卫生事件影响较大的板块以及金融的跌幅都在6%以上。与此同时,其他资产方面,高收益债ETF相应回落,10年美债利率小幅降至0.6%附近,黄金上涨,美元指数基本持平于99左右。综合来看,尚没有出现流动性再度明显收紧的局面。

对于此,投资者可能会担心市场在短暂的平静后是否会再度出现明显的动荡和波动。我们针对最新市场情况点评如下:

卫生事件和基本面前景依然是主要矛盾,市场担心卫生事件影响可能持续更久。近期美国的新增确诊案例仍在快速上升。特朗普总统在昨天的新闻发布会上表示,未来两到三周将是“非常痛苦的时期”,预计将继续出现大量确诊病例的激增。这也使得市场担心这将对基本面更大和更长的影响。

从资产价格表现上看,隔夜跌幅较大的板块均为受卫生事件直接影响较为明显的领域,如房地产、航空、可选消费等。同时,更多数据也在显示对基本面的影响开始逐步显现。

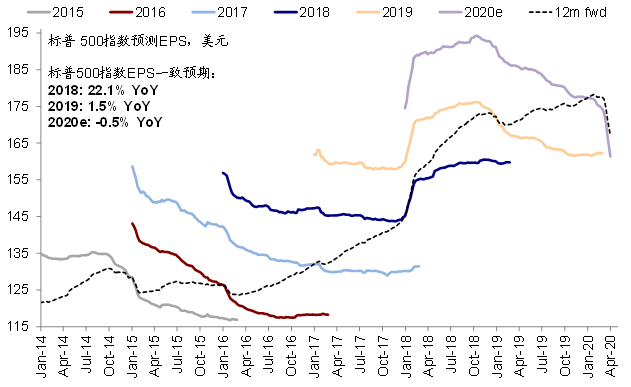

我们追踪的市场对于盈利增长的一致预期,近期依然在快速下调,最新数据显示隐含的2020年EPS增速已经转负(-0.5%)。

流动性压力目前已经边际上得到缓解,但彻底解决仍待时日。美联储在上周初进一步的政策加码和快速响应是缓解流动性压力的关键所在。相比之前单纯投放流动性但治标不治本的措施,无限量QE特别是是直接购买投资级信用债更为对症下药,对于稳定因信用冲劲带来的流动性紧张局面更为有效(《美联储再加码;市场或进入基本面下行的第二阶段》)。

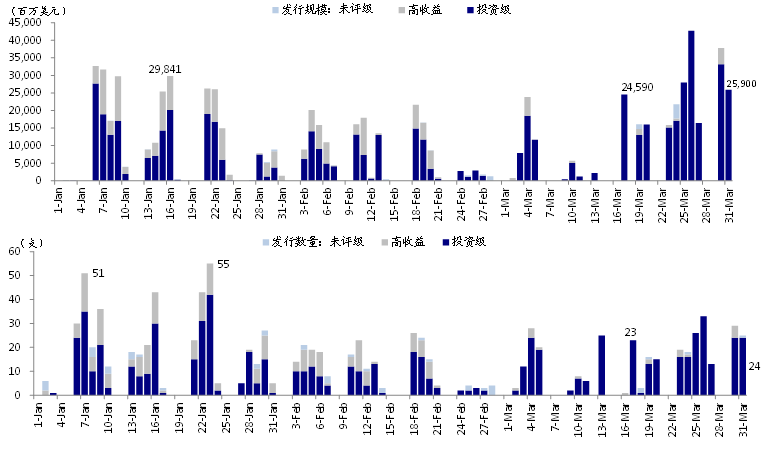

我们日度监测的诸项流动性指标也显示了这一点,例如FRA-OIS利差、商业票据和信用利差等,虽然尚未出现非常大幅的回落,但目前都已经不再加速上行。此外,近期信用债甚至垃圾债的发行也开始明显增加。自3月初市场剧烈波动以来,高收益债券的发行就开始明显受阻,因此近期一级市场的重新恢复也是流动性边际改善的一个积极迹象,对于缓解企业的融资需求和压力也有积极作用。

不过需要注意的是,当前整体的流动性和信用环境依然偏紧,而且虽然发行得以重启但持续偏高的融资成本对企业而言依然是较大的负担,特别是考虑到卫生事件对于现金流的冲击仍将持续相当一段时间。因此,在金融体系中因此可能产生的风险错配、流动性错配和期限错配,特别是薄弱环节的压力都依然值得密切关注。

市场进入基本面下行主导的第二阶段。如我们此前多次提示,在流动边际缓解使得此前单纯因为流动性紧张导致的对不同资产急速和无差别的抛售暂时告一段落之后,市场正在进入基本面下行主导的第二阶段。

在这一阶段,市场仍将会承受来自基本面下行的压力,直到这一预期被充分消化,如果叠加期间卫生事件的发展、以及潜在流动状况的波折,都可能使得市场在寻底的过程中可能不会完全一帆风顺,甚至重新面临压力。

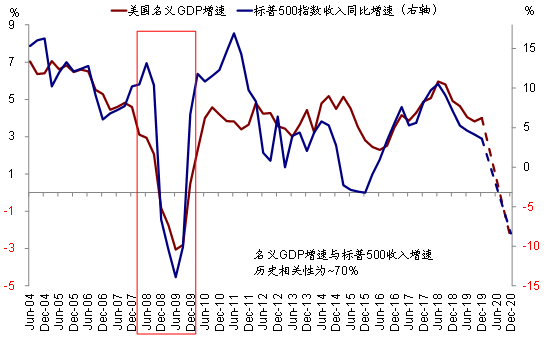

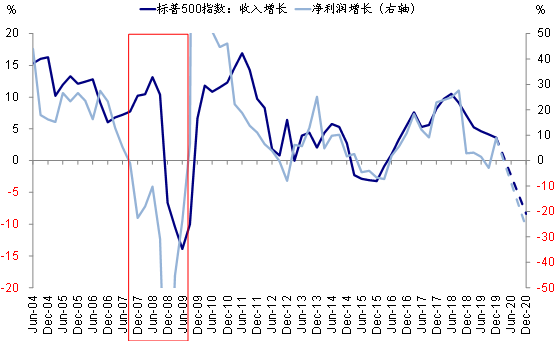

参照2008年的经验,估值先于市场见底,其底部基本对应流动性冲击高峰;但市场的真正底部则直到盈利下修基本结束才看到;不过,相比流动性冲击阶段下的无差别抛售,基本面下行阶段不同资产和板块的分化开始显现(《从2008年经验看流动性拐点前后的市场特征》)。

那么盈利的下修空间可能有多少呢?我们测算标普500指数2020年盈利增长有可能为-25%左右,因此目前-0.5%的市场一致预期仍面临较大的下行压力。不过压力可能更多集中在一二季度,4月中旬开启的一季度业绩期期间管理层面结合卫生事件给出新的指引可能成为触发新一轮盈利下修的催化剂,值得密切关注《卫生事件对美股盈利潜在影响的测算》。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP