中国东方教育(00667)2019年报点评:招生结构优化,新品类蓄势待发

本文来自微信公众号“学恒的海外观察”,作者:荣泽宇。

报告摘要

1.业绩稳健增长,利润符合预期

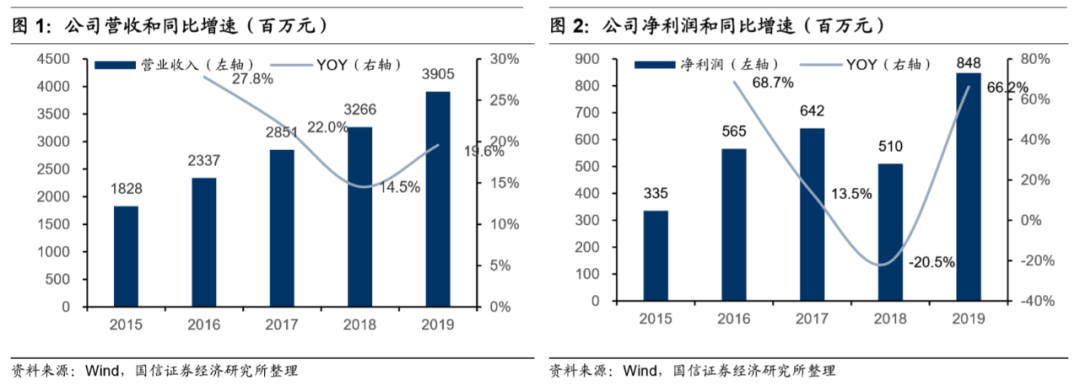

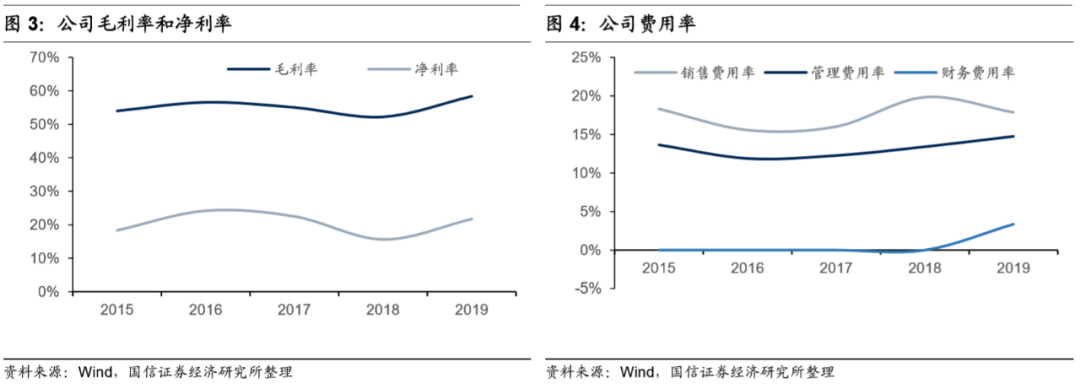

中国东方教育(00667)2019FY实现营收39.05亿元(+19.6%),归母净利润8.48亿元(+66.2%)。毛利率58.4%(+6.2%),净利率21.7%(+6.1%)。销售、管理、财务费用率分别为17.9%(-1.9%)、14.8%(+1.4%)、3.4%。

公司利润符合我们预期。随着新校逐步成熟,口碑发酵拉低招生开支,销售费用率有望进一步下降。管理费用率随招生规模效益体现小幅下降。众多新开学校爬坡期内,公司整体毛利率和净利率仍有上升空间。

2.招生结构改善,三年班长期比例持续提升

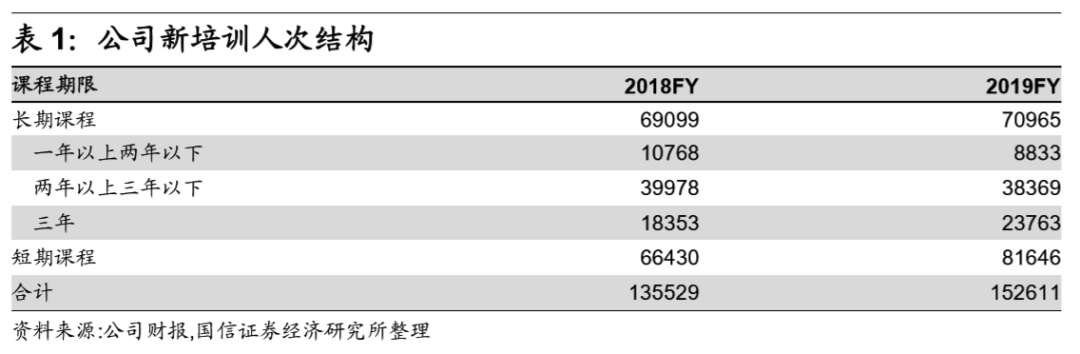

2019FY新招生中,三年期长期班和短期班人数分别由18353、66430增加至23763、81646,占比相较2018年进一步提升,公司在学生结构优化上的成效显著。

3.多区域多品类同步扩张,完善职教办学矩阵

公司在纵向采取向人口密集城市下沉,持续推进传统优势业务的规模化扩张。横向则渗透生活服务业的美业等新领域,完善办学矩阵,扩大培训人群覆盖。新老品类的外延开校扩张,以及通过课程体系优化、学生结构调整、学费上调实现的内生增长同步推进,将有望保证公司业绩增长的持续性和增长质量。

4.看好公司标准化扩张能力,维持“买入”评级

公司已有业务仍将持续优化结构、释放新校招生增量;新业务拓展也已迈开脚步。在国家大力鼓励职业教育发展的大背景下,我们对公司赛道和自身核心优势长期看好。

考虑到卫生事件对公司短期班招生存在一定影响,我们小幅下调公司的收入和盈利预测。维持 “买入”评级。合理估值区间由于绝对估值法部分参数调整,小幅下调至18.10~19.04港元(前值18.50~19.96港元)。

5.风险提示

新开校和招生不及预期;学校运营管理出现负面事件。

报告正文

1.收入稳健增长,利润率提升

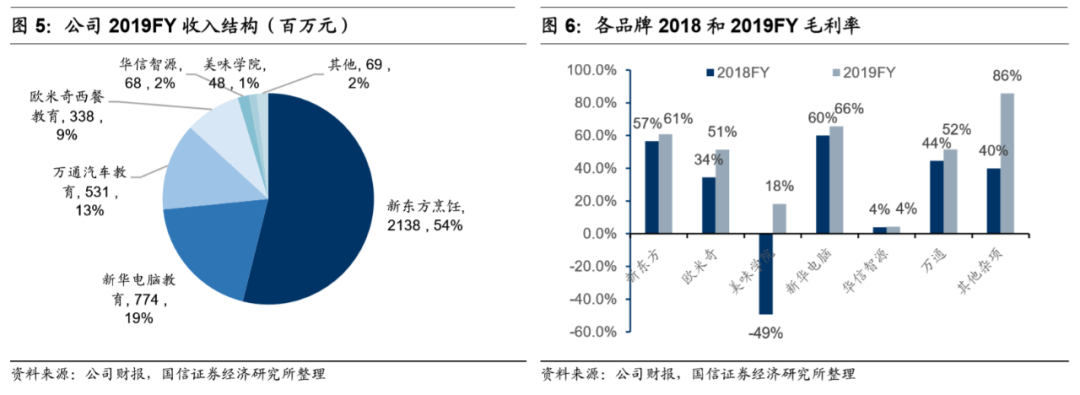

公司2019FY收入、利润分别为39.05、8.48亿元,同比增速19.6%、66.2%。生均学费增长且招生使得新学校提前体现的成本开始逐步匹配收入,各品牌毛利率均有提升。公司整体毛利率较2018FY上升6.2%至58.4%,其中欧米奇和美味学院增幅显著,分别由34.0%提升至51.0%、-49.0%转正至18.0%。公司净利润率较2018FY上升6.1%至21.7%。

费用方面。销售费用率小幅下降,主要系公司口碑积累、社群营销等多维度营销方式效果明显,且此前开设学校招生爬坡所致。管理费用率受股权激励(2019FY为1.16亿元)影响上升1.4%至14.8%。公司现金充足,无有息负债,会计准则变动产生的租赁负债利息开支(2019FY为1.31亿元)使得财务费用较2018多体现4300万。

考虑到公司强大的管理能力和学员良好的就业表现,未来学费的提升叠加新开校成熟将有望进一步提升各品牌毛利率;管理费用率和销售费用率有望随学生规模提升而企稳甚至进一步下行,净利率仍有提升空间。

2.招生结构改善,生均收入提升

公司2019年新培训人次合计152611,较2018FY增长12.6%;平均培训人次135571,较2018FY增长8.9%。

2019FY新培训人次中三年期和短期学员占比有所上升。短期学员年化学费高于长期学员,故其占比提升提高了生均学费。短期课程需求主要来自餐饮从业人员自我提升、餐饮爱好者兴趣学习,市场极具发展潜力,当前短期培训机构普遍小且零散,公司可灵活运用多种营销方式,结合高品质教学抢占市场。

三年期成体系的培训课程,是公司体现自身学生管理能力、课程体系研发能力核心优势的高壁垒产品。长期学员中三年期课程参培占比的提高增加了学员结构的稳定性,降低了招生压力和部分开支,对公司保持长期高质量的发展具有积极作用。

3.主要品牌持续下沉,新经济职业蓄势待发

公司业务目前业务覆盖全国31个省份,并正在向广东、江苏、浙江、湖南、四川等人口密集省份中人口超过500万的城市下沉,以满足该等地区对烹饪、信息技术和汽车服务技术的需求。另一方面,公司计划切入美业、养老健康、人工智能等新兴领域。2020年春季,第一家美容培训学校已在成都开业,若验证可行,公司能够依赖自身资金优势和标准化复制能力实现快速扩张。

公司未来计划在北京、上海、广州、成都、西安建立五个自有区域中心,用作各大区的教学、研发中心。公司可将周边区域长期课程集中到区域中心,因此各下沉城市的教学选址可更为灵活。我们预计公司2020年和2021年将保持每年15-20所左右的开校速度。

公司业务布局旨在建立全国覆盖、多品类并行的办学体系,提供社会亟需的职业人才;在国家鼓励,经济发展迫切需要的背景下,公司有望通过横纵向扩张实现快速稳健的成长。

4.短期影响无碍长期格局,维持“买入评级”

考虑到卫生事件对公司2020Q1短期课程招生的影响,我们修订2020-2022年盈利预测。预计公司2020-2022年收入分别为46.83、55.18和62.58亿元,同比增速19.9%、17.8%和13.4%;净利润分别为10.68、12.79和14.65亿元,同比增速25.9%、19.8%和14.5%。

公司已有业务仍将持续优化结构、释放新校招生增量;新业务拓展也已迈开脚步。在国家大力鼓励职业教育发展的大背景下,我们对公司赛道和自身核心优势长期看好,维持 “买入”评级。

合理估值区间由于绝对估值法部分参数调整,小幅下调至18.10~19.04港元(前值18.50~19.96港元)。3月31日收盘价12.56港元对应2020-2022年预测PE分别为23.6、19.7和17.2倍。

5.风险提示

新开校速度和招生不及预期;学校运营管理出现负面事件。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP