心动公司(02400)2019年点评:剑指自研,脚落社区,心系海外

本文来自微信公众号“建投海外研究”。

事件

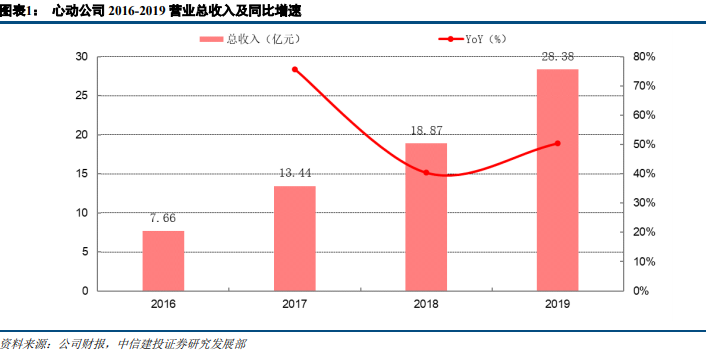

2020年3月30日晚间,心动公司(02400)发布了2019年年度业绩公告。财报显示,心动公司2019年总营收28.4亿元,同比增长50.4%,基本符合市场预期;期内盈利5.13亿元,同比增长45.6%;经调整净利润5.7亿元,同比增长60.1%;经调整归属股东净利润(Non-GAAP)为4.1亿元,同比增长41%,基本符合市场预期。

简评

游戏业务剑指自研游戏,基于TapTap平台打造高DAU、低ARPU值的“高阶”游戏

公司2019年游戏收入同比增加49.4%至人民币23.8亿元,其中《仙境传说M》、《不休的乌拉拉》等做出了重要贡献。公司管理层在年报会议中表示未来会持续提升自研力度,但在收入的反馈未必十分迅速,我们预计《仙境传说M》在20年仍能贡献稳定的现金流2020年公司游戏业务会继续保持较高增长。

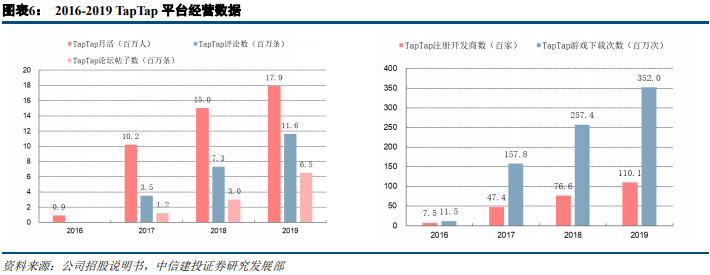

TapTap社区化建设打造护城河,出海计划打开未来增长空间

2019年公司的信息服务业务收入同比增长55.9%至4.60亿元,主要由TapTap平台用户规模增长所致。2019年TapTap月活跃用户数达17.9百万,同比增长19.3%,评论数、论坛帖子数、注册开发商数等均同比大幅增长。未来公司拟通过TapTap的社区化运营积累用户和开发商资源,打造护城河,同时拟在未来拓展海外市场。我们建议重点关注TapTap具有的稀缺价值及未来的潜在增长空间。

销售费用与上新频率相关,研发费用投入将不断加大,上市相关费用拉高行政费用

2019年公司销售费用同比增加66.3%至7.45亿元;研发费用同比增加60.6%至3.18亿元;行政费用同比增加88.9%至2.03亿元。其中营销费用与上新频率相关,2020Q1预计保持稳定;行政费用率的提高由公司上市相关费用导致;因公司研发投入的加强,其研发费用将不断提高。

我们认为公司游戏业务及信息服务业务有较强的业务协同性,游戏业务研发能力的积累和信息服务业务社区化的建设共同打造公司的护城河,值得长期看好,维持公司“买入”评级。

风险提示:

核心业务竞争环境恶化风险;自研游戏产品不及预期风险;海外发行不及预期风险等

正文

2020年3月30日晚间,心动公司发布了2019年年度业绩公告。财报显示,心动公司2019年总营收28.4亿元,同比增长50.4%,基本符合市场预期;期内盈利5.13亿元,同比增长45.6%;经调整净利润5.7亿元,同比增长60.1%;经调整归属股东净利润(Non-GAAP)为4.1亿元,同比增长41%,基本符合市场预期。

游戏业务剑指自研游戏,基于TapTap平台打造高DAU、低ARPU值的“高阶”游戏

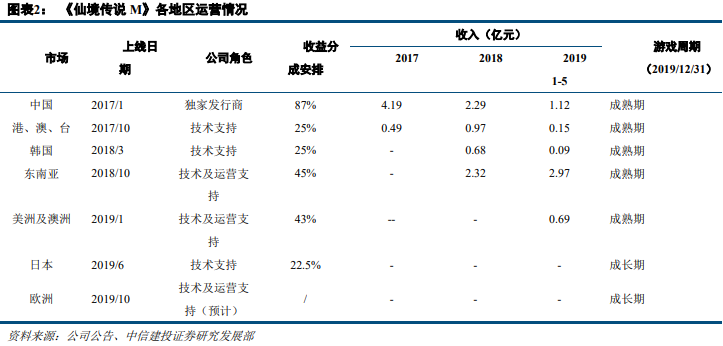

截至2019年12月31日止年度,心动公司的游戏业务收入同比增加49.4%至人民币23.8亿元。其中来自网络游戏的收入同比增长50.2%至人民币23.2亿元,主要由于公司受欢迎的现有游戏及新推出游戏的稳健表现,如:于2018年10月在东南亚、2019年1月在北美、南美及大洋洲、2019年6月在日本及2019年10月在欧洲成功推出的《仙境传说M》;2019年5月在香港、台湾及澳门、2019年9月在超过50个海外国家及地区及2019年10月在中国推出的《不休的乌拉拉》(Ulala);及2019年6月在韩国推出的《梦幻模拟战》(Langrisser);

来自付费游戏的收入同比增长27.6%至人民币0.56亿元,主要由于自2018年6月在中国及海外推出的《喵斯快跑》(Muse Dash)的稳健表现。

公司游戏业务收入成本主要包括由分发平台及支付渠道收取的佣金以及游戏开发商的收益分成(在公司担任主要负责人的情况下)、带宽及服务器托管费以及雇员福利开支,同比增长36.8%至人民币10.14亿元,主要是由于:游戏开发商的收益分成增加,主要是由于2019年新推出的《不休的乌拉拉》(Ulala) 及其他代理游戏;带宽及服务器托管费增加人民币0.86亿元,与公司游戏收入的增加大体一致;及发行平台及支付渠道收取的佣金增加,与公司按总额基准确认的游戏收入增加大体一致。

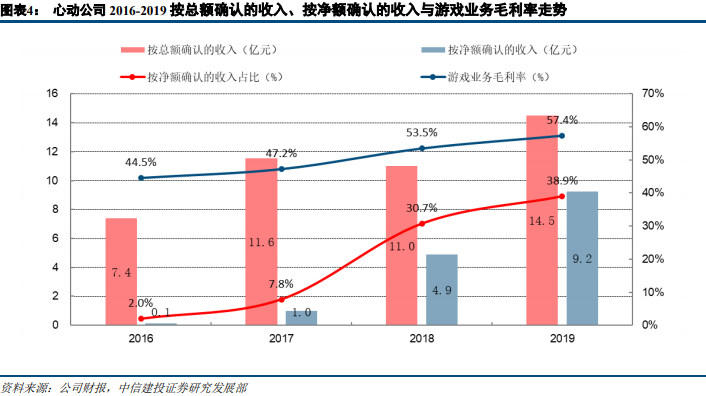

需注意公司按总额确认的收入与按净额确认的收入之间的比例变化对公司游戏业务毛利率所带来的影响。在公司不处于负责人的位置时,游戏产品所产生的渠道佣金与第三方支付费用均直接在收入项下扣减,当公司处于产品负责人时这些费用将计入产品成本。因此,随着按净额确认的收入占比提升,公司游戏业务毛利率会有所提升,这仅由公司会计政策引起,与基本面无关。

公司未来游戏业务发展目标为着重自研游戏的投入,利用自身TapTap游戏分发平台,加大对“高DAU,低ARPU值”游戏的开发和运营。以《香肠派对》为例,由于这类游戏前期用户培育成本高,ROI低,付费模型偏后期,普通的游戏厂商没有动力去制作运营,因此该领域内的游戏竞争不充分,长期创收潜力高。而公司能够利用自身TapTap平台缩短这类游戏的用户培育周期,通过平台将用户变现。

TapTap社区化建设打造护城河,出海计划打开未来增长空间

公司的信息服务业务收入同比增长55.9%至截至2019年12月31日止年度的人民币4.60亿元,主要是由于:TapTap移动应用程序于截至2019年12月31日止年度的平均月活跃用户为17.9百万人,同比增长19.6%;及于2018年12月取消自2018年4月暂停对国内外网络游戏的国家新闻出版总署前置审批后,向游戏开发商提供的在线营销服务增加。公司信息服务业务收入的增长主要由于TapTap用户规模的增长所致。至2019年12月31日止其MAU同比增长20%到1800万,其他用户数据如下载量同比增长36%、评论量和发行量增长率接近100%

公司的信息服务业务的收入成本主要由带宽及服务器托管费以及雇员福利开支组成,同比增长48.4%至人民币0.53亿元,主要由于带宽及服务器托管费增加人民币0.14亿,该增长与TapTap移动应用程序的平均月活跃用户增加及游戏玩家在TapTap的活跃度增长大致一致。

信息服务业务的毛利率由截至2018年12月31日止年度的88.0%增至2019年同期的88.6%,公司的运营成本在信息业务扩展的同时保持相对稳定;公司的信息服务业务的收入占总收入的比例由截至2018年12月31日止年度的15.6%增加至2019年同期的16.2%,由于其毛利率一般高于游戏业务,因此信息服务业务收入占比提升会拉动公司整体的毛利率水平。

公司TapTap平台未来的发展重心有两个:一是推动TapTap的社区化建设,二是推动TapTap的海外发展。一方面公司打算继续推动自己的游戏产品与TapTap平台的整合,例如《香肠派对》与TapTap在账号管理和玩家社交层面的结合和推进,未来公司计划将所有的游戏均与TapTap平台进行深度绑定,此外公司打算进一步提高TapTap的社交性,不仅仅局限于与心动自身游戏的结合,更是计划将TapTap打造成一个游戏社区,优秀的内容永远是缺乏的,因此不能让用户只有想要新游戏的时候才打开TapTap,我们一定会去做关于“找游戏”之外的功能来提高用户粘度;第二个较大的调整是对TapTap全球化的准备及推进, TapTap这样专注于游戏社区的产品在全球范围内也相对稀少,未来在全球化方面主要的调整包括:在新游戏立项之初就会将全球化因素考虑进去,同时会在全球范围内进一步将游戏内容与TapTap相结合,但今年全球化仍然处于准备阶段。

TapTap社区化建设的核心目的在于打造公司的护城河:TapTap自诞生至今之所以没有正面面对过大厂的竞争,就是因为其商业模式与大厂有很大的不同:TapTap完全不做联运,短期内其商业模式的收入没有联运那么高,因此大厂不会立马做出改变。而长期来看,无联运商业模式并不会带来真正的护城河,TapTap真正的护城河在于能与腾讯网易等大厂叫板的研发能力的积累以及TapTap自身的社区属性,包括用户对TapTap品牌的信任程度、用户在平台上社交关系的沉淀,还有公司为研发者所提供的研发和发行方面的服务,能够让研发者留在TapTap平台。

销售费用与上新频率相关,研发费用投入将不断加大,上市相关费用拉高行政费用

公司的销售及营销开支主要包括:向外部广告代理及专业信息传播公司支付的推广及广告开支,及与公司的销售及营销人员有关的雇员福利开支。公司的销售及营销开支同比增加66.3%至截至2019年12月31日止年度的人民币7.45亿元。此乃主要由于:与推出新游戏有关的营销活动增加,如在韩国推出《明日之后》(LifeAfter)、在中国及海外市场推出《不休的乌拉拉》(Ulala)、在韩国推出《梦幻模拟战》(Langrisser),以及在中国及海外市场持续进行的《仙境传说M》营销活动;专业及技术服务费增加,主要与游戏相关动画制作及配音有关;及为吸引新用户的TapTap持续营销活动。未来公司的营销费用与新游戏的推出节奏相关,2020年第一季度无明显增长。

公司的研发开支主要包括:与公司的研发人员有关的雇员福利开支及公司游戏的艺术设计及翻译服务在内的专业及技术服务费用。公司的研发开支同比增加60.6%至截至2019年12月31日止年度的人民币3.18亿元。此主要是由于公司的研发人员数目由截至2018年12月31日的550名增加至截至2019年12月31日的806名。由于公司贯彻以高强度自研投入为核心的商业模式,未来公司的研发费用将进一步上升。

公司的一般及行政开支主要包括:与公司的行政人员有关的雇员福利开支;根据国际财务报告准则第16号与公司位于上海的办公空间有关的物业、厂房及设备以及使用权资产折旧;专业及技术服务(如支付予核数及法律事务所的费用);及日常业务过程中产生的办公费用。

公司的一般及行政开支同比增加88.9%至截至2019年12月31日止年度的人民币2.03亿元。此乃主要由于:一次性上市开支约3000万元;一般及行政人员的雇员福利水平提高;就股份购回作出一次性以股份为基础的付款约600万元;及因办公室空间增加,导致物业、厂房及设备折旧增加。去除上市相关费用后,公司行政开支与去年同期保持平稳。2020年受一次性费用的影响将会显著降低。

我们认为公司游戏业务及信息服务业务有较强的业务协同性,游戏业务研发能力的积累和信息服务业务社区化的建设共同打造公司的护城河,值得长期看好,维持公司“买入”评级。

风险提示:

核心业务竞争环境恶化风险;自研游戏产品不及预期风险;海外发行不及预期风险等。

扫码下载智通APP

扫码下载智通APP