中信证券:金风科技(02208)业绩低于预期,风机盈利触底

本文来源微信公众号“CITICS电新”,作者中信证券分析师。

核心观点

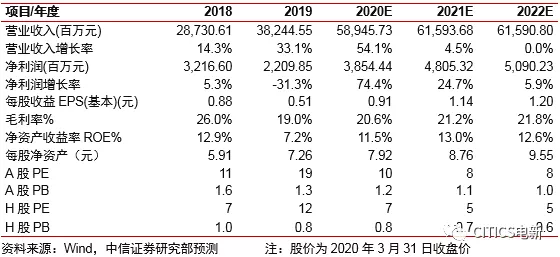

金风科技(02208)2019年盈利低于预期,风机毛利率继续探底,且2020年国内风电抢装或受卫生事件影响有所延后。预计其2020-2022年EPS为0.91/1.14/1.20元,维持其A+H股“买入”评级,给予目标价分别为13.68元和9.98港元。

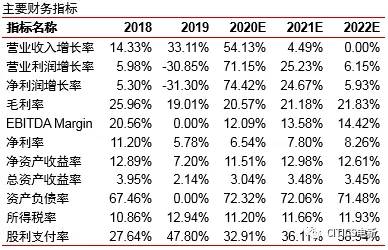

业绩低于预期,毛利率继续触底。公司2019年实现营收382.4亿元(同比+33.1%,下同),归母净利润22.1亿元(-31.3%),扣非后归母净利润16.2亿元(-43.5%);其中,Q4营收135.1亿元(+23.8%),归母净利润6.2亿元(-22.4%),扣非后归母净利润1.9亿元(-66.3%)。公司2019年业绩低于预期,主要受风机售价同比下降拖累,毛利率降至19.0%(-7.0pcts)。期间费用率为16.7%(-1.8pct),费用控制能力有所优化;经营活动净现金流59.3亿元(+89.7%),在业绩承压的情况下经营效率和回款能力显著改善。

风机盈利承压,低价订单压力基本释放。公司2019年风机业务收入288.7亿元(+29.8%),毛利率12.5%(-6.4pcts),由于前期低价订单集中执行,ASP同比下降3.8%,其中主力2.5S机型价格降幅达15.1%,短期盈利压力较大。公司2019年外销风机8.17GW(+39.4%),其中2.5S机型增幅最大(+215.8%),容量占比提升至28.8%(+16.1pcts)。截至2019年底,公司外部待执行订单为14.44GW,中标未签订单5.84GW,在手外部订单合计20.28GW(+9.6%)。随着前期低价订单压力基本释放,涨价订单陆续进入执行期,以及机型平台精简优化,预计公司风机毛利率有望回升至15%左右。

风电场运营稳定增长,高价转让风电场贡献主要利润。2019年公司风电场售电量36.21亿度,对应发电收入42.7亿元(+9.0%),毛利率62.3%(-1.9pcts)。2019年公司国内新增并网权益容量达291.1MW,在建权益容量1.96GW,已核准未开工权益容量2.06GW;平均发电利用小时数2212h,高出全国平均水平130h。公司转让的200MW德州润津风电场凭借资源优势享受3.2倍PB高估值,带来风电场投资收益7.2亿元,成为利润的主要来源。

风电服务收入快速增长,有望拓展长期增长空间。2019年公司风电服务收入35.8亿元(+116.5%),毛利率6.4%(-13.3pcts),盈利能力下滑或主要由于低毛利率的EPC业务占比提升。公司目前国内外后服务业务在运项目容量11.0GW(+58%),2.1万台机组接入公司监控系统,有望拓展风机全生命周期运维解决方案的长期收入增长空间。

风险因素:风电装机增长不及预期;成本下降不及预期;风机出货不及预期等。

投资建议:考虑公司风机盈利回升低于预期,以及国内风电抢装受卫生事件影响或有所延后,下调2020/2021年净利润预测至38.5/48.1亿元(原预测为42.6/51.1亿元),新增2022年净利润预测50.9亿元,对应EPS为0.91/1.14/1.20元。其A股现价对应PE 10/8/8倍,维持“买入”评级,目标价13.68元(对应2020年15倍PE);其H股现价对应PE 7/5/5倍,维持“买入”评级,目标价9.98港元(对应2020年10倍PE)。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP