西南证券:旭辉控股集团(00884)业绩稳健增长可期,物管和商办物业发展势头良好

本文源自微信公众号“如说地产”。

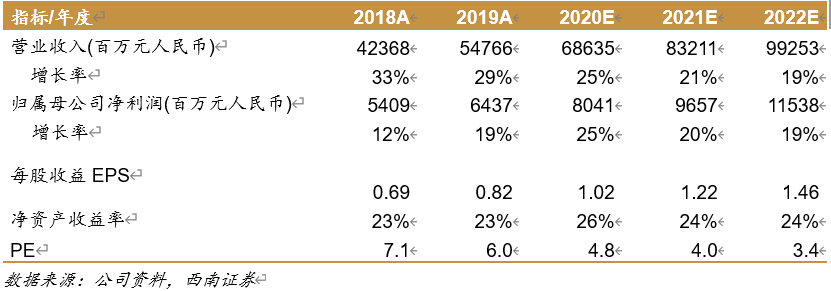

业绩总结:旭辉控股集团(00884)近日发布2019年报,报告期实现收入547.7亿,同比增长29.3%,实现归母净利润64.4亿,同比增长19.0%,实现归母核心净利润69.0亿,同比增长24.7%。公司拟派息每股38港仙,按最新股价估算股息率为7.04%。

毛利率表现稳定,业绩增长符合预期:过去四年公司收入复合增速35%,2019年增速29.3%,相比有一定回落但依然好于同行。报告期公司毛利率(会计准则)25.11%,相比2018年小幅上升0.06pp,按经调整后的毛利率为30.0%(同比下降4.7pp,反应了行业性趋势)。归母净利润增速低于收入增速的原因:1)少数股东权益上升59.4%至23.8亿;2)三项费用增速达39.3%,高于收入增速。2019年公司核心净利率12.6%,核心净利润增速明显高于归母净利润,西南证券推测与汇兑损益和收并购项目非并表转并表所产生的评估值变动相关。

销售表现出有质量的增长,土储结构进一步优化:公司2019年实现销售额2006亿(+32%),销售均价16700元每平米(+5%),签约回款率92%,同比上升了5个百分点,销售回款和销售均价证明了销售增长的质量。2020年可推售货值3800亿(一二线及准二线占比89%),只需要60%的去化率即可完成2300亿销售目标(增长约15%,按权益销售口径增长约20%)。2019年公司拿地1520万方(87%位居一二线),权益地价532亿(楼面成本5425元每平米,对应货值2407亿),权益比从2018年的58%提升至65%。截止2020年2月底,公司总土储6540万方,总货值9880亿,其中一二线及准二线占比87%。

商业逐步发力、财务依旧安全:公司销售突破2000亿后发力商业地产,2019年公司成立商业集团,打造一二线城市精品商办物业。截止2019年末公司持有125.76万方商办物业(已运营面积66.22万方),未来租金收入有望快速增长。负债指标方面,2019年末公司净负债率68.5%,小幅上升1.3pp,现金短债比2.7倍,加权融资成本仅6.0%(境内外融资渠道通畅,成本也较为均衡)。

盈利预测与评级:预计公司20/21/22年EPS分别为人民币1.02/1.22/1.46元,对应的动态市盈率为4.8/4.0/3.4倍。公司注重均衡发展,业绩稳健增长可期,物管和商办物业发展势头良好,该行给予公司2020年7倍PE估值,对应目标价7.80港元,维持“买入”评级。

风险提示:竣工交付不达预期,商办物业推进缓慢等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP