中国石油股份(00857)2019年报点评:业绩符合预期,首次公布管道板块盈利拆分

本文转自微信公号“樨樨和她的油气小伙伴”,作者:张樨樨团队

核心观点

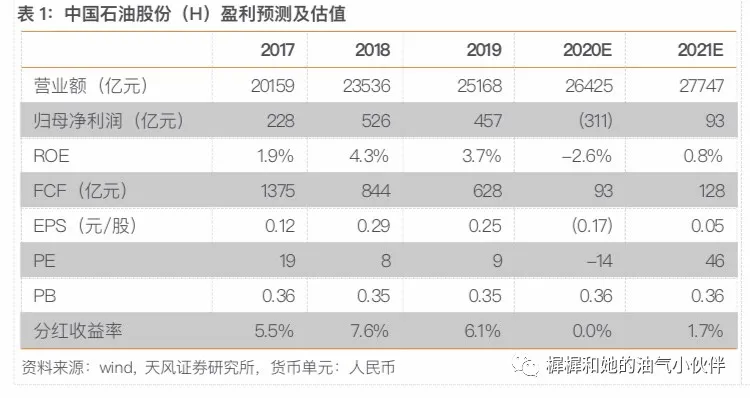

2019年中国石油股份(00857)实现营业收入25168亿元,同比+6%。归母净利润457亿,扣非后535亿,同比-20%;EPS0.25元,符合预期。计划分红263亿,0.066元/股。

上游:油价下降却实现增利,降成本在2019年取得良好成果

公司2019年原油产量同比+2.1%,天然气产量同比+8.3%。原油、天然气证实储量分别比2018年底下降5.1%和0.3%,原因是新发现少于当年产量。

2019年公司勘探开发板块经营利润961亿(同比+226亿),在油价同比下降的环境下实现正增长。主要原因是:1)2019年实现原油价格为60.96美元/桶,同比下降 10.7%,但折算人民币原油实现价格降幅6.7%;2)成本控制良好,折旧折耗及摊销减少107亿、特别收益金减少40亿,且单位油气操作成本为 12.11 美元/桶,同比小幅下降。3)板块计提资产减值损失115亿,同比少计提144亿。

下游:炼化、销售板块整体承压

公司2019年原油加工量同比+4.1%,加工负荷85.1%,同比+2pct。受国内供给压力影响,炼油经营利润103亿元(同比-265亿);化工业务经营利润34亿(同比-44亿);销售板块经营亏损6亿(同比减亏59亿)。公司在炼油和销售板块之间推动了内部定价市场化,是炼油盈利大幅下滑、销售板块边际好转的原因。

天然气与管道:首度公开分项,扣除管输业务小幅亏损

天然气与管道板块经营利润261亿,同比+5亿。公司首次给出具体拆分:天然气销售业务毛利亏损161亿元,同比增亏5亿。其中,国内天然气平均门站价1.82元/方,同比+4.5%,国产气毛利146亿,同比+58亿。销售进口气亏损307亿元,增亏58亿元。管输业务毛利366亿,同比+3亿。燃气业务盈利157亿,同比+6亿(注意,前面的261亿是经营收益口径,后面分项是毛利口径,有所差异)。可以简单理解,扣除掉未来将要出让的管输业务,公司天然气与管道板块可能面临小额亏损。

资本开支:面临调整,参考自由现金流、挂钩油价

公司2019年资本开支2968亿元,同比+16%,其中上游+17%。之前经过董事会批准的2020年资本开支2950亿,考虑到疫情、油价变化等因素影响,将按照自由现金流为正的原则,对2020年资本性支出进行动态优化调整。根据我们对经营现金流的估算,2020年公司资本开支在2000亿左右比较合理。

盈利预测与估值:考虑到油价暴跌影响,下调2020/2021年业绩预测至-311/93亿(前值为571/669亿),当前股价对应PB0.36,维持“买入”评级。

风险提示:油价长期维持低位的风险;管道资产出让价格不及预期的风险。

扫码下载智通APP

扫码下载智通APP