海通证券(06837)年报点评:投资收益业绩亮眼 投行业务稳健增长

本文来自微信公众号“国信金融研究”,文中观点不代表智通财经观点。

01事件

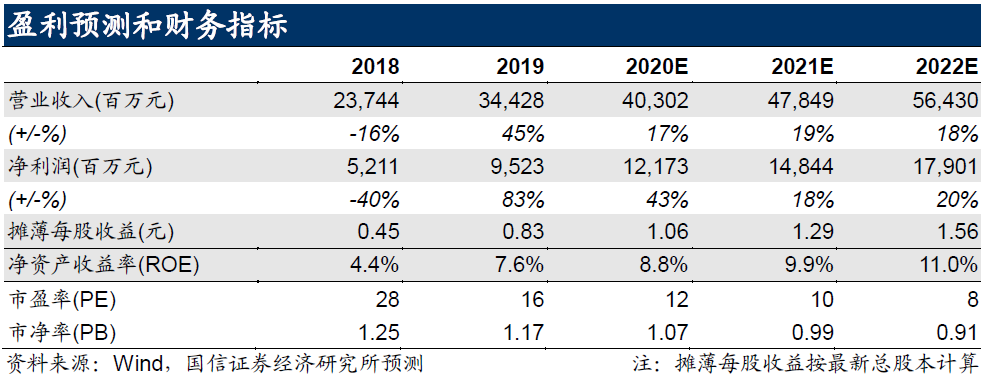

海通证券(06837)发布2019年报。2019年公司实现营业收入人民币344.29亿元,同比增长44.87%;归属于母公司股东的净利润人民币95.23亿元,同比增长82.75%。

02点评

投资收益提振业绩

2019年,公司投资业务业绩亮眼,同比增长229.9%。公司择机增加固定收益投资本金规模,权益类趋势性投资把握市场机遇,投资取得良好收益。自营权益类资产占净资产比重由去年末28.94%提升至34.4%,自营固收类资产占净资产比重由去年末117.2%提升至150.5%。

坚定财富管理转型

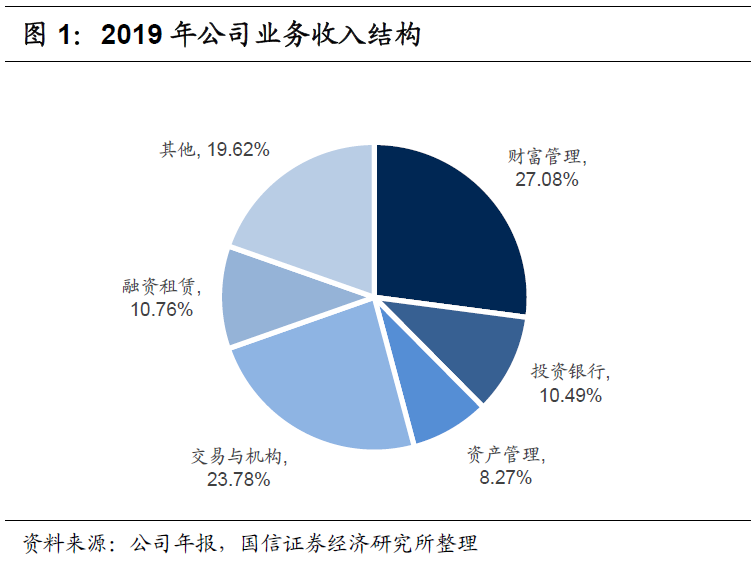

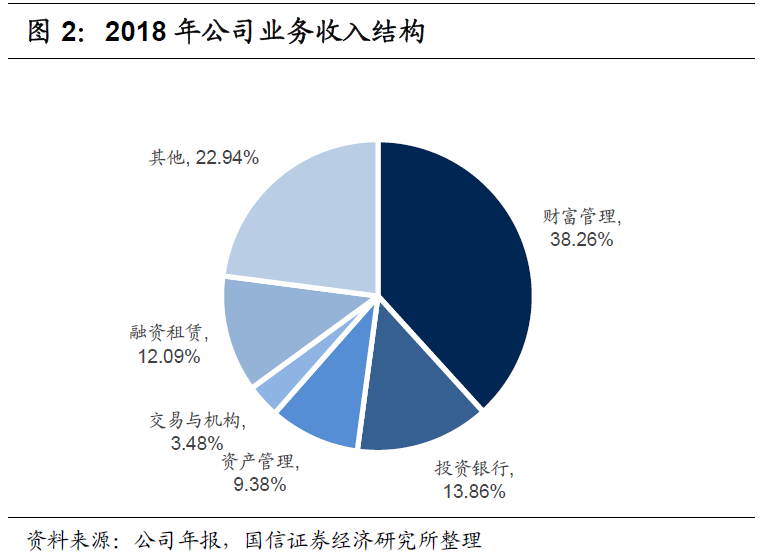

2019年,公司经纪业务手续费净收入35.71 亿元,同比增长18.81%。传统经纪业务继续向财富管理转型,挖掘存量客户价值。财富管理客户数量(剔除休眠账户)为1149 万户,同比增长10.7%;期末客户总资产为1.83 万亿元,较去年底增长34.3%;客户结构进一步优化,高净值客户资产规模同比增幅超40%。

投行业务稳健增长,主动管理增长较快

2019年,公司投资银行业务手续费收入34.57 亿元,同比增长7.44%。随着注册制推行,再融资松绑,有望增厚投行业务利润。资产管理业务手续费净收入23.95 亿元,同比增长24.43%。2019 年海通资管主动管理业务规模全年增长29%,达到1,398 亿元。

03投资建议

2019年,证监会审核通过了公司关于非公开发行A 股股票的申请。增发工作继续顺利推进。公司资本实力将继续增强,有望进一步打开公司业务空间。公司整体表现基本符合预期,我们维持其 “增持”评级。

04风险提示

卫生事件扩散程度或持续时间严重超出预期;市场下跌对券商业绩与估值修复带来不确定性。

公司2019年年度主要财务数据和指标情况变化如下:

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP