西南证券:万宝盛华(02180)聚焦灵工高速成长,技术产品深化布局,目前估值显著被低估

本文来自微信公众号“观者如芸”,作者:朱芸 孟鑫。

投资要点

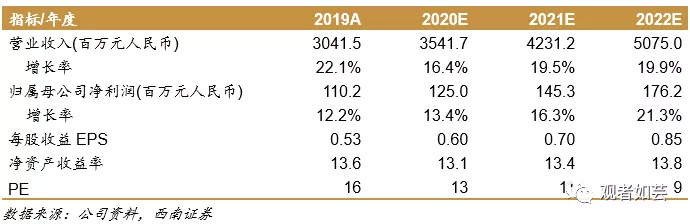

业绩总结:万宝盛华(02180)2019年实现营收30.4亿(yoy+22.1%);归母净利润为1.1亿元(yoy+12.2%),剔除上市费用等非经常性损益影响的归母经调整净利润为1.4亿元(yoy+19.3%),此外公司公告每股派息0.27港元,对应派息率45%。

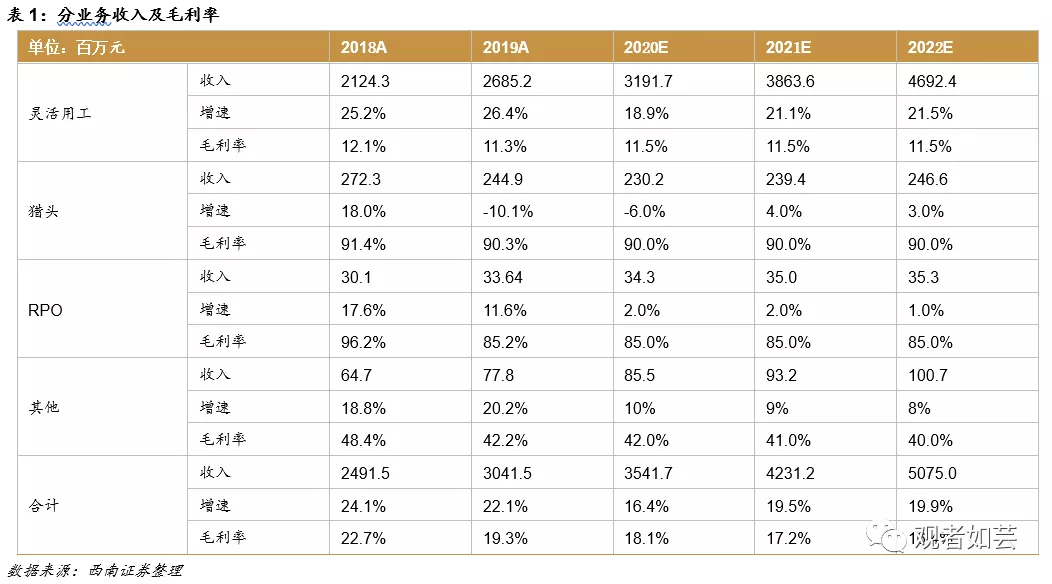

业务聚焦灵工,大陆灵活用工人数65%+增长,猎头、RPO受到宏观环境影响:1)报告期内公司持续聚焦大陆灵工业务,延续量价齐升趋势,灵工全年实现营收26.9亿元(yoy+26.4%),主要受益于大陆地区派出人数增幅65%+高成长,整体派出人数增长至34000(yoy+9.7%),外包员工单价提升至8.9万元(yoy+11.3%)。2)宏观经济走弱背景下猎头业务表现有所放缓,实现营收2.4亿元(yoy -10%),全年交付职位3400人(yoy-17.1%),平均服务费水平有所提升;PRO业务通过积极开拓市场全年实现营收3364万元(yoy+11.6%),全年交付职位3100人(yoy+47.6%)。

业务结构性调整带动毛利率合理下降,运营效率显著提升:1)2019全年灵活用工/猎头/RPO收入占比分别为88%(yoy+3ppt)/8%/1.1%,灵工占比进一步提升,结构变化拉动整体毛利率合理小幅下降至19.3%(yoy-3.4ppt)。2)整体运营效率显著提升,猎头顾问人均产出提升至68万(yoy+17.4%),费用端规模效应继续体现,销售费用率/管理费用率分别下降至11.4%(-2.1ppt)/2.5%(yoy-0.2ppt),扣除万上市费用影响,经调整净利率4.4%(yoy+0.2ppt),公司整体人均调整净利润大幅提升30%+,内生盈利效率表现较佳。

现金充裕运转能力优异,加速技术产品布局:1)截止2019年末公司拥有账上现金8亿以及1.3亿交易性金融资产,资金规模在行业中显著领先,充裕的现金有助于降低资金周转成本、提高灵工业务运转效率,同时为研发投入、外延并购等提供基础。2)公司通过不断升级优化运营系统以及推出技术平台创新产品逐步打造数字化战略平台,2019年12月公司推出移动互联网人才平台“天天U才”以提升人岗匹配效率及人才储备水平,此外拟于2020年上半年推出数字化“天天U单”灵活用工招聘平台,充分融合各技术产品优势,打造人力资源全方位解决方案服务商,整体盈利能力有望持续提升。

大中华区人力资源服务龙头,大陆灵工行业高景气助力业绩高成长:公司为大中华区人力资源服务头部供应商,紧抓国内灵工行业高成长趋势,客户保持高质量,截至2019年底新增客户340各个,其中新经济及科技类客户同比大幅增长39.4%,覆盖城市150+,受益于大陆地区灵活用工行业高景气以及公司卓越品牌力,公司整体业绩可观且稳健增长,其中2019年大陆地区营收同比增长28%,卫生事件背景下或再次加速灵活用工行业高速成长,公司业绩持续高成长可期。

盈利预测与评级:根据年报披露情况我们对盈利预测进行一定调整,预计2020-2022年归母净利润分别为1.3亿元、1.5亿元、1.8亿元,对应PE分别为13X、11X、9X。考虑公司灵活用工业务具备高成长性以及充裕的现金流水平,我们认为公司目前估值仍显著低估,维持“买入”评级。

风险提示:主要合作客户流失风险、新城市拓展或不及预期、宏观经济持续走弱影响就业环境的风险。

关键假设:

假设1:假设公司灵活用工薪资水平保持平稳,灵活用工合约员工人数方面大陆地区2020-2022年复合增速36%左右,考虑港澳台地区不确定性,基于保守考虑,假设港澳台地区2020-2022年增幅向下8%、6%、4%,毛利率预计稳中微幅下降。

假设2:假设在卫生事件背景下,猎头业务完成配置候选人数量增长有所放缓,2020-2022年分别增长2%左右,人均薪资水平年均同比增长2%左右,毛利率水平或受竞争逐渐加剧影响小幅下滑。

假设3:RPO业务基数较小,假设2020-2022年增速分别为2%、2%、1%。

基于以上假设,我们预测公司2020-2022年分业务收入成本如下表:

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP