天风证券:国泰君安(02611)主动管理规模、占比进一步提升,国际业务增长明显

本文来自微信公众号“新锐视角看金融”,作者:夏昌盛、罗钻辉。文中观点不代表智通财经观点。

摘要

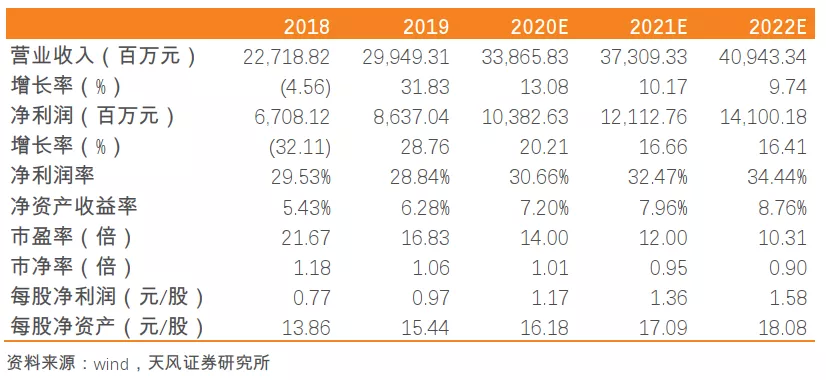

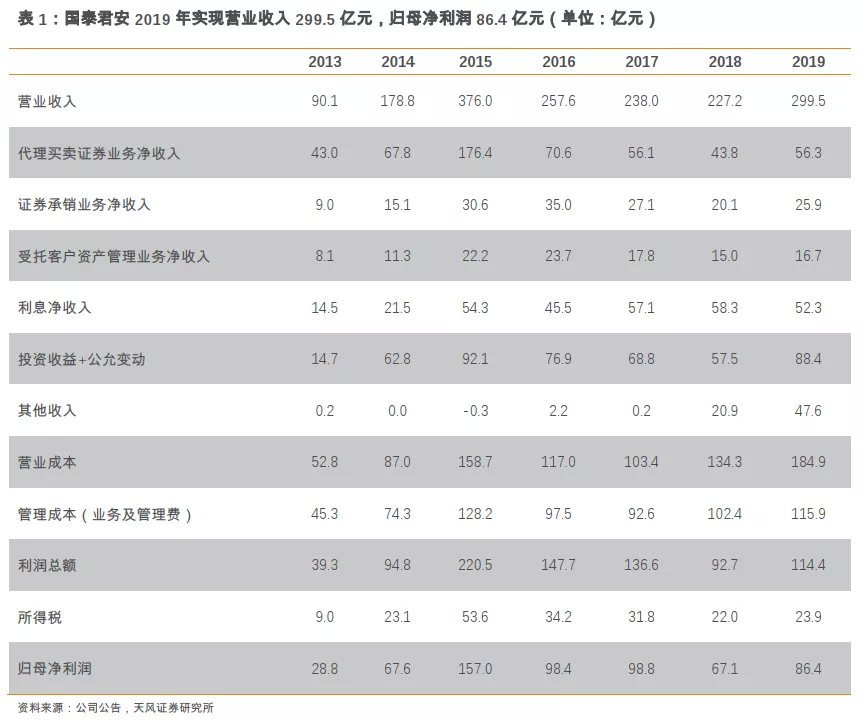

投资要点:国泰君安(02611)2019年实现营业收入299.5亿元,同比+31.8%,归母净利润86.4亿元,同比+28.8%,期末归母股东权益1375亿元,较上年底+11.4%,ROE为6.75%,较18年增加1.33个百分点,EPS0.90元,归母每股净资产15.44元。其中,Q4归属净利润20.9亿,环比+37%,同比+39%。

金融投资规模推动资产规模再创新高,杠杆率稳步提升。

资产规模方面,公司资产总额5593亿元,比上年末增长28%,交易性金融资产较18年底+37%至1890亿元,主要是交易性债券和股票的投资规模增长。杠杆率从2018年底的2.65倍提升至3.08倍。

机构金额实现规模和客户数双增长,信用减值损失计提充分。

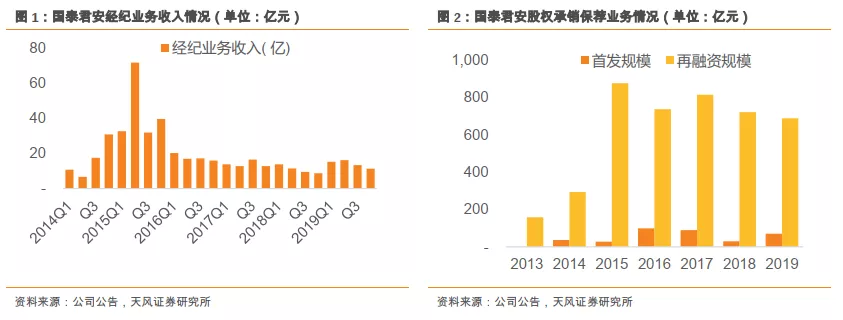

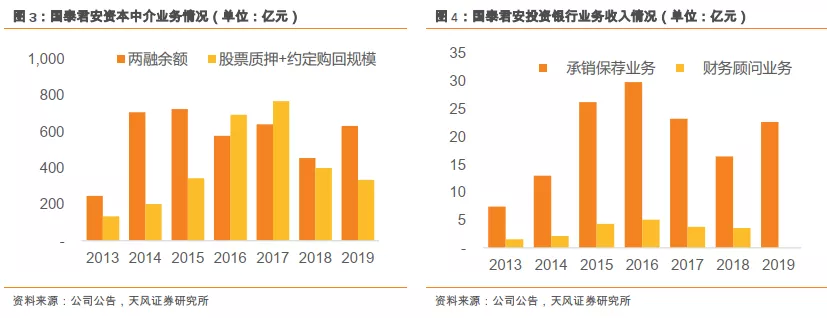

机构金融业务收入155.7亿元,同比+38.2%,占比52%,较18年底提升2.4个百分点,是第一大收入来源。企业机构客户数约4.3万户,较18年+22%;客户资产规模2.4万亿元,较18年+56%。证券主承销额5646亿元,同比+47%,其中IPO承销同比+143%。公司股票质押业务融出资金余额328.5亿元,较18年底下降18%,信用减值损失20.5亿元,较上年+110%。

个人金融业务客户数量、资产规模、结构等方面均表现强劲。

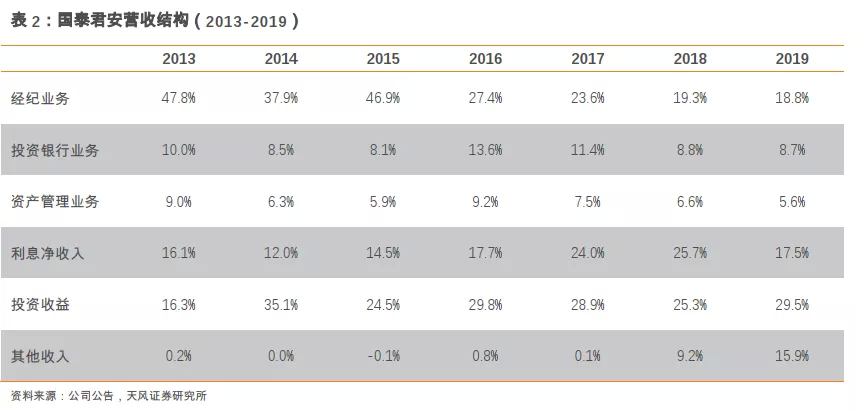

个人金融业务收入79.0亿元,同比+20.4%,占比26%,较18年底下降2.5个百分点。公司代理买卖证券业务净收入(含席位租赁)市场份额5.75%,较上年提升0.21个百分点,维持行业首位。集团的股票交易额市场份额4.98%,较18年提升0.11个百分点,客户资金存款954亿元,同比+41%。融资融券余额632.3亿元、较上年末+38.9%,市场份额6.20%,排名行业第3位。其中,融券余额15.8亿元,较18年末+116.2%,市场份额11.5%。

投资管理中主动管理规模、占比进一步提升,国际业务增长明显。

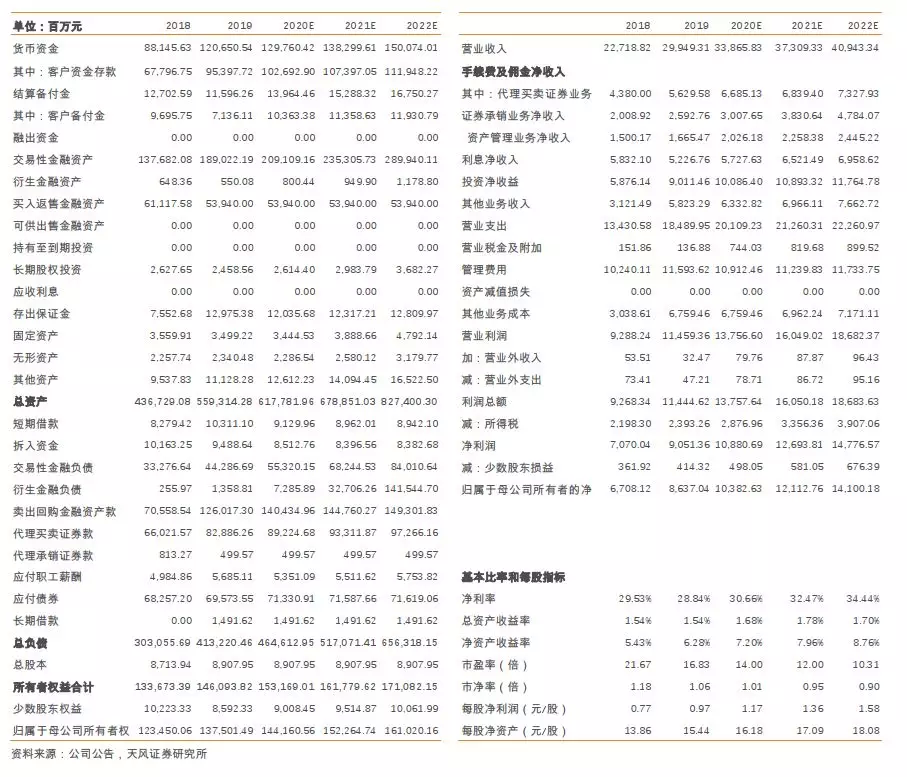

1)投资管理业务收入30.9亿元,同比+19.2%,占比10%,与18年底下降1.1个百分点。国君资管的规模6974亿元,其中主动管理规模4200亿元,较上年末增加35%,主动管理占比提升至60%。公司资产管理业务手续费净收入16.7亿元,同比+11%,优于行业水平。2)国际业务收入27.8亿元,同比+69.1%,占比9%,与18年底提升2.0个百分点。业绩大幅增长主要得益于香港子公司自营投资收益的增长,孖展业务计提得减值准备13.6亿元,同比+129%,导致国际业务营业利润率同比下滑5.05个百分点。

观点:基于资本市场改革背景下公司各项业务的提升潜力,我们将公司2020/2021年的净利润从101/118亿元上调至104/121亿元,同比+20.2%/ 16.7%,对应PB为1.01/ 0.95倍,维持1.4倍PB估值,给予目标价22.65元(A股),由“增持”上调至“买入”评级。

风险提示:市场波动风险,政策落地不及预期,信用业务风险

财务预测摘要

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP