关于熊市的历史周期探讨以及危机下的获利策略

本文来源于微信公众号“Stansberry贝瑞研究”,为贝瑞Team原创文章。

本文聚焦:

一、1926年以来的11个熊市的时间跨度和回撤深度

二、Bill McGilton:如何从剧烈波动中获利三位数

三、Steve Sjuggerud:黄金最近下跌不怪,后面有惊喜

四、股市与债市齐跌,金、银标的投资策略分享

五、油价仍未止跌,商品期货价格跌至18年前水平

PS: 本文仅作为市场信息和投资理念交流,不作为直接投资建议,欢迎指正。

疫情在海外肆虐的,截至北京时间3月21日11时,全球累计确诊275944例,累计死亡11398例。疫情已经蔓延至美国全部50个州,美国的确诊人数接近两万人。加州、纽约州、伊利诺伊州三州相继宣布“封城”,美国从1737年来每年都庆祝的圣帕特里克节(St. Patrick's Day)取消,纽约证券交易所已经宣布将从3月23日期暂时关闭交易大厅,使用电子交易……

除了亚马逊公司发布了公开招聘10万人手以应对业务带来的压力……餐饮业都被“闷杀”,一桶原油比一瓶优质葡萄酒便宜,整个体育产业现都遭受了重大打击,航空业已停滞不前……据新闻通讯社(NewsWire)报道,航空公司正在与美国政府就一项价值高达500亿美元的援助(包含政府支持的贷款、现金补助或临时减税)计划进行谈判,一旦获得通过,这项计划的规模将是9.11恐怖袭击后该行业获得的联邦援助的三倍。

一、1926年以来的11个熊市周期的跨度和深度

金融市场还有更大的担忧。

上周美国三大股指在跌幅都超过10%,创下2008年金融危机以来最大周跌幅。根据统计,自2月19日标准普尔500指数3386点历史高位至上周四3月18日的2281低点,在不到一个月的时间里下跌了33%,与2008年金融危机最黑暗时期抛售可谓不相上下(标普500指数从9月26日至10月27日暴跌30%)。

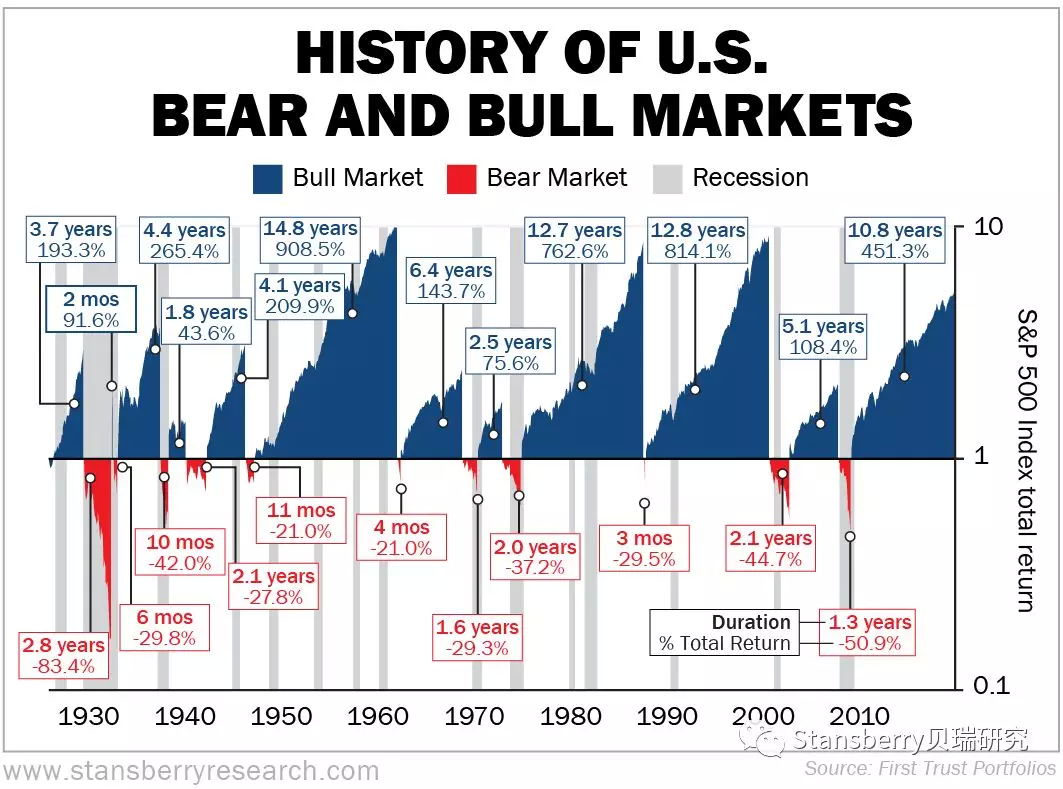

图注:蓝色区域为牛市,红色区域为熊市,灰柱表示经济萧条时期,years表示年,mos表示月。

上图显示了标准普尔500指数自1930年以来的熊市和牛市以及经济衰退期历史。如果你相信历史会重演,那么在上图中我们可以看到熊市通常不是一旦开始就立即停止。

历史上的熊市都需要经历几个月才探到底部。

根据第一信托投资组合编制的统计图表,美股自1926年以来的11个熊市周期的平均长度为1.3年,平均累计跌幅38%。

当前的熊市是历史上最迅猛的一次。美国主要股指在短短20个交易日内从历史高点下跌20%。所以你可能会想,“它不会在创纪录的时间内反弹吗?”

也许会,但没人确切知道。冠状病毒还没有完全传播。我们不知道“正常”的生活会被破坏多久。这个问题正推动着今天的市场。

从AAII投资者交易情绪调查来看,与过去七年相比,更多的投资者感到悲观,投资者非常害怕萧条、失业、破产,以及几乎所有你能想到的恐惧因素。但仍然也有30%的人感到乐观,主因看到更大规模的财政激励等等。

那么投资者现在该怎么办呢?

上周三,贝瑞回顾了自1950年以来每次标准普尔500指数单日跌幅达到5%或以上的情况。在过去70年里,这种情况只发生过几次。在类似暴跌后买入有望来年的表现明显好于大盘。

我们再次重申,自1950年以来,出现上述大幅跌势后买入在来年有83%的概率可以获利。通常情况下股市的平均年回报率约为7%。股市暴跌后,6个月涨幅约为5%,未来一年涨幅接近18%,均高于指数平均涨幅。

这在如今极度负面的市场反应中是一个小欣慰。此外富达投资(Fidelity Investments)是散户投资者最大的经纪公司之一,根据该公司的数据,普通投资者的股票购买量与销售量之比为2:1。且上周该经纪公司,投资者买入量前十的标的为:波音公司、SPY、苹果公司、特斯拉公司、微软、TQQQ、迪士尼公司、亚马逊公司、TVIX、达美航空。

当然,每个投资者的交易基础都是不一样的,贝瑞仍然建议您必须根据自己的投资目标和风险承受能力匹配合适的交易决策。

另外,贝瑞研究Big Trade投资组合分析师Bill McGilton运用了一种投资策略,使得他在截止2月底抛售期获得了三位数的盈利,这种操作不符合所有投资者的偏好。但是在这样一个疯狂的时代,我们建议您花时间感受一下Bill策略信息,见下方要点二。

二、Bill McGilton:如何从剧烈波动中获利三位数

道琼斯工业平均指数在周一遭受了有史以来最严重的点跌幅。当前危机的导火索----“致命病毒在全球传播的事件几乎是难以预测的,但笔者团队运用的策略,有幸在数月前就对冲了这不可预见的灾难。

回顾2018年12月发生的一切,标普500指数在一个月内较10月份的高点下跌20%,多数投资者的2018年收益都被吞噬。就连华尔街最著名的对冲基金经理之一大卫•艾因霍恩(David Einhorn)所管理的绿光资本(Greenlight Capital)成为当年表现最差的基金之一,截止11月底跌幅已达28%。

而同期笔者的Big Trade投资组合收益却大幅飙升,2018年11月份笔者持有的13个未平仓头寸,只有6个仓位呈现上涨,且平均涨幅仅为1%,到了12月,组合中的10只标的上涨,平均涨幅为65%,并且5个持仓涨幅分别达到了3位数。

以上是只是历史,如今,波动性再次飙升,因为策略的配置,仓位中更多的3位数的涨幅抵消了损失,并再次让我们的策略脱颖而出,听起来有点难以置信,但我们等这个机会,已经等了10年。这个核心策略就是基于市场下一次暴跌的“期权保障”策略。

自2月底以来,市场已大幅下跌且情况进一步恶化,波动性比往年更大,投资者恐慌达到多年来的最高点,美国股市的主要波动率--芝加哥期权交易所波动率指数(VIX)在上周最高收于82.69点,创下历史最高纪录,甚至超过2008年金融危机期间的水平。

波动率指数实际上是反映隐含波动率的指标。它研究了标准普尔500指数中所有股票的期权价格。当波动率很高的时候,比如在股市大跌之后,每家公司的看跌期权价格都会大幅上涨。因为投资者对市场变得绝望,会为了投资组合的收益保障而付出更多。因此,VIX水平超过20通常意味着市场担忧,而VIX水平低于15则代表市场平静。

这就是Big Trade策略发挥用武之地之时: 对前景不佳的重债企业进行杠杆式押注, 即购买看跌期权作为暴跌趋势下的对冲。当市场波动率低于20时,Big Trade买入一些非常廉价看跌期权组合。然后,当市场最终苏醒恐慌并推高VIX时,看跌期权价格飞涨,Big Trade策略组合获利。

仅从2月底以来,我们就已经完成了四个交易,分别上涨了227%、137%、126%和81%。Big Trade组合在2月26日的结算了四个看跌头寸,平均收益达达到117%,其中游轮运营商皇家加勒比(Royal Carible)获利228%,餐饮连锁奶酪蛋糕工厂(CAKE)获利138%,次级零售商康恩(Conn's)获利126%,次级信用卡贷款人Capital One Financial(COF)获利81%。截至3月19日,Big Trade资组合其余11个头寸的平均收益为129%,其中包括4个200%以上的收益。

笔者还建议进行小额的多元化投资押注,这可以限制部分风险的策略,鸡蛋放在不同篮子的好处就是,如果看跌期权到期时一文不值,那它对整体投资组合的影响也是有限的。

但一旦遭遇恐慌抛售(就像我们近期经历的那样),看跌期权的价格可能会飙升三位数,帮助对冲投资组合中其他可能遭受的损失。

2020年的动荡可能还只是刚刚开始。随着恐慌情绪充斥市场,Big Trade将继续瞄准那些股价仍有大量下跌空间的公司,并选出最有潜力的期权。这是迄今为止在危机中实现真正超额回报的最佳途径。

关于其他对冲投资组合风险的方法,笔者建议您继续购买贵金属、黄金、白银等避险资产,虽然从当前形态上来看,并不尽人意,但是Steve Sijuggerud博士做了很好的解释。

三、Steve Sjuggerud:黄金最近下跌不怪,后面有惊喜

近期持有黄金或者正在考虑购买黄金避险投资者可能觉得金价的走势很奇怪。“现在黄金是怎么回事?黄金不是一直是危机的最佳对冲标的,投资者的避险港湾吗?为什么黄金在不到两周的时间里下跌了两位数?……”

是的,很多人都认为黄金是对不确定性的一种对冲,通常也的确是这样。

但笔者想告诉你的是,“ 别担心, 金价还很稳妥,但你先别急,我们先来看看历史,你就会明白,当危机发生时,你不应该马上期待黄金大涨。“

你可能会很吃惊,毕竟这与传统观念背道而驰:当股市崩盘时,金应该是会立即上涨,但实际上是并不总是那么简单。

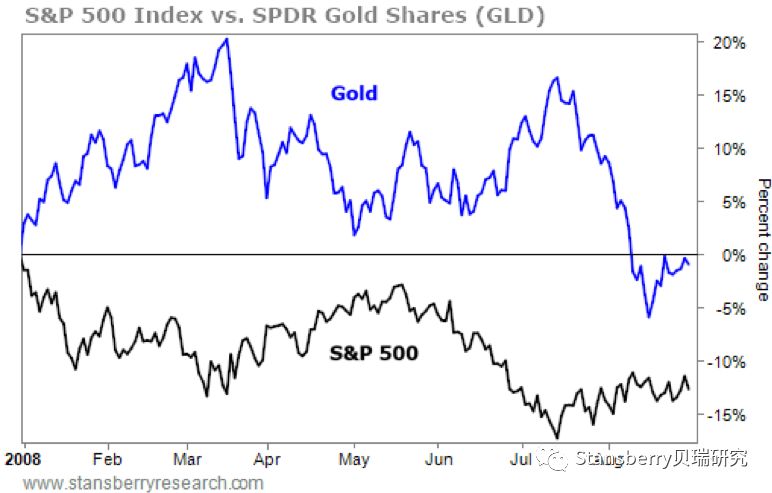

黄金的确被证明是一种危机对冲工具,2008年的大萧条后的表现就是一个很好的例子。

如上图分别显示了全球股市MSCI World(藏青色线条)、亚洲股市MSCI AC Asia(蓝色线条)、国际油价趋势(黄色线条)和黄金期货趋势(灰色线条)在非典爆发、2008年全球金融危机和当前冠状病毒爆发期间的金融市场表现。金融危机期间,全球股市先行下跌,随后黄金、原油跟跌。然后在之后的3-4年表现强于股市。

那为什么在危机时期黄金不涨呢?我们再来仔细看看全球最大的黄金ETF—SPDR在2008年与美国股市的走势对比。

如上图,2008年随着次级贷危机的爆发,黄金ETF价格在4-7月箱体震荡后大幅下跌,看起来并没有成为投资者没有避风港。

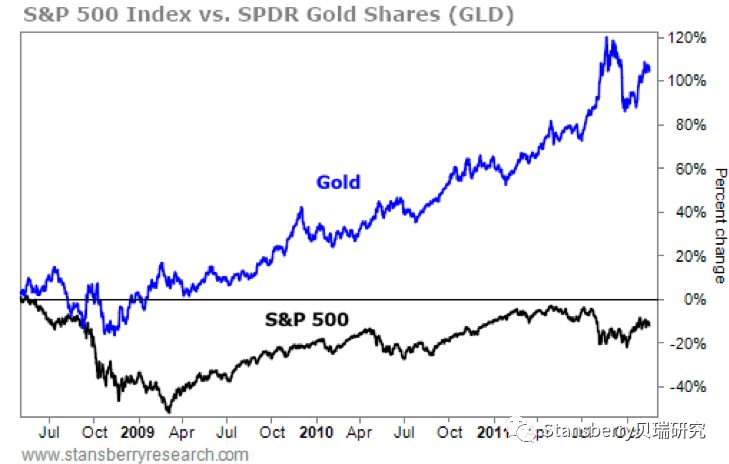

但继续往下看:随着危机的发展,投资黄金的投资者的收益表现开始变得非常好。最终,几乎所有的黄金投资——无论是在危机期间还是之后——都出现了优于股票的表现。

如上图,尽管经历了最初的波折,但如果你在危机开始时买入黄金,那么之后的2-3年黄金的收益表现将大大优于股票。

相反,如果你在2009年4月买入股票,就在标普500指数触底一个月后,那么在接下来的一年里,你的股票收益表现将不如黄金投资。此外,2010年,2011年的表现也是如此。这种对比可以理解为在复苏的头三年里,黄金相交股票表现最好。

当前,新一场危机开始,冠状病毒的消息在一月份传出,在美股开始下跌之前,金属价格一开始确实上涨了。但在过去几周里,它与股市并驾齐驱。

如果历史重演,这与我们在2008年看到的情况就非常类似:危机开始,黄金跟踪了股市,然后,在未来几年里,由于低利率和高担忧,黄金类投资表现或将显著优于美股。

所以,最近黄金下跌看似奇怪,但未来的发展完全会出乎你所料,此刻我们只需要多一点耐心。不过,基于当前的时机,在黄金大幅跑赢之前,建议投资者仍然做好仓位风险保障,多保持现金,在危机时期,投资者不用担心错失黄金市场,从长期来看,只需要关注整个市场的筑底反弹确切时机。

谈一谈宏观,美国货币政策刺激+财政政策刺激将大幅提升金银价格。随着大量现钞在金融体系流通,贵金属价格将大幅飙升。黄金价格上涨后,白银价格绝对也会飙升。

3月13日,美联储已宣布每周进行一次1个月和3个月5000亿美元回购,3月20日,美联储表示将在3月剩余时间内,采取每日回购的方式实施总价1万亿美元的市场回购操作, 来增加市场资金流动性以应对新冠肺炎疫情影响。

3月16日,美联储再次降息100bp,值此联邦基准利率接近0%-0.25%区间, 同时宣布7000亿美元QE。此前3月3日美联储进行了2008年以来的首次非常规降息50bp至1%-1.25%,

笔者认为,这还没完,后续会出台更多的宽松和刺激措施。股市现在正陷入低谷,估计资产买入量会增加,美联储可能会买入航空公司、邮轮公司和页岩生产商价值数万亿美元的债券。

此外,联邦政府也可能会放刺激财政的大招,例如:直接向每个公民发放数千美元,实施取消学生贷款利息政策,推行带薪休病假和失业补助的政策等。

联邦政府虽已债台高筑,在新型冠状病毒大流行之后,它的债务绝对会激增。这正是白银和黄金投资者一直在等待的时机。联邦政府这个空前的印钞机将把金价推向新高,预期不久后的将来金价将达到每盎司2500美元。

四、股市与债市齐跌,金、银标的投资策略分享

分析师:Ben Morris and Drew McConnell

往往市场处在跌势时,投资者们会倾向于抛售:股市跌,抛股票;债市跌,抛债券——这是人性的本能。

通常而言,全球投资者们会在股票和债券中来回切换,当市场景气时,股市很热门;当市场走跌时,投资者们纷纷抛售股票购买债券。自美国国债的牛市开始以来,债券一直是平衡股票投资组合的好方法。当股票下跌时,债券就会上升……反之亦然。

但如下图,国债收益率自2020年来,一路下跌,在3月18日,30年期美国国债收益率跌至历史最低点1%,随着美国财政部的一系列QE举措, 债市似乎处于一个转折点,长达39年的债券牛市可能最终将结束……

如果是这样,世界各地的投资者和交易者将不得不大范围地调整自己的方向。

当前各国政府争先恐后地出台管控与冠状病毒有关的经济风险的方法,但可能仍有尚未考虑全面的许多问题。例如:疫情下有些企业面临倒闭、人们失业,这意味着更少的钱来支付贷款利息。从消费者层面到公司层面再到政府层面,曾经财务状况良好的借款人如今的借贷风险大大提升。

债券不再能对冲股票风险,那投资者还有什么选择? 答案是,贵金属和美元。

我们先来看看贵金属,虽然不会每年付给您利息,但是它们经受得了时间的考验。黄金和白银在世界范围内已被用作货币数千年,也曾经是丰富的财富储备。短期来看,American Gold Exchange、APMEX、Gainesville Coins等一些贵金属经销商的网站的黄金白银现货几乎全都卖光了。

就算有现货白银,其溢价也极为离谱。白银期货目前的交易价格为每盎司12美元左右。而我们看到实物白银的溢价达到每盎司5至10美元,或42%至84%,几近疯狂。笔者询问了一些经销商,他们都说对黄金和白银的需求都在上升。

笔者认为溢价5%以内的价格购买现货黄金/白银是合理的,但目前看已经不建议以这么高的溢价购买实物白银/黄金。

再看看美元,美元的购买力正随着时间在急剧下降。在过去的50年中,美元的购买力下降了85%。另外,世界各地的政府都在准备向金融系统注入“无限量”的新资金。系统中的美元越多,意味着当前每个美元的价值都可能越少。

所以,当下的问题是:当前经济不确定性下,股票具有风险,债券具有风险,美元也并不是让您的资金长期维持的好地方,抵押贷款利率在过去几周中也有所上升(这可能是因为银行意识到向即将失业的人们放贷的风险有所增加,可能会损害房地产市场),现货白银、黄金溢价过高……

那我们还能投资什么?笔者想推荐的是黄金和白银的金融资产(股票或基金)。

新型冠状病毒全球蔓延明显正在影响了各类金融市场下跌,追加保证金通知和操作遍布市场。

当前白银类股票已遭受重创,银期货价格从上周一每盎司17.35美元跌至12.50美元,跌幅达28%;黄金期货价格跌至每盎司1534美元跌幅达到12%,跌幅略小于银价。

如上图,最近市场上资产抛售规模之大、速度之快,以至于当前银价较黄金的折让幅度达到前所未有的47%。而2008年金融危机最低点的时候,银金这一比例为38%。

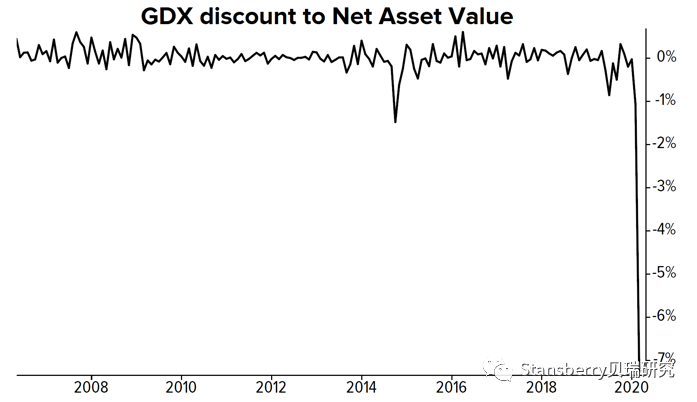

此外,上周五,在收盘前几分钟,两只黄金矿业ETF:VanEck Vectors Gold Miners Fund (GDX)和VanEck Vectors Junior Gold Miner Fund (GDXJ)在几秒钟内被抛售了近15%。GDX较其基础资产净值折价7%,这种情况史无前例。即使在2008年时的最高折价也仅是1.5%。

GDX 在2008年触底后一个月内价格就翻了一番。当时GDX的交易价格较基于利润率的估值折价20%,而如今这个折扣是48%。

所以,当前的情况是,黄金、白银的金融投资标的都跌出了空间。随着刺激措施的实施,黄金和白银的价格将再创新高。可以确定的是,黄金、白银矿企股价也会紧随其后上涨。

此外,从矿企成本来来考虑,能源约占矿业公司成本的25%,随着国际油价从每桶近60美元跌至每桶30美元,预计金银矿企公司的现金成本将下降约15%。

到目前为止,黄金价格相对坚挺。此前,3月16日,贝瑞研究整理发布了收藏版《熊市下一文获悉全球最值得投资的黄金白银标的》仅供参考。

在本周的Weekly中贝瑞研究分享5只银矿股票,他们都是贵金属行业内成本最低的企业,且拥有极高的毛利率,由于当前银价为每盎司12美元,这 5只股票仍然有利可图。

成本较高的矿商将会消耗大量现金而急需资本,轻则股东的股权会被稀释,重则关门大吉。

但以上五只标的则在银价较低的时候也能照常经营,并把现金存入银行,一旦危机消退、银价上涨后,以上五家银企利润率将扩大,股价也将上涨。

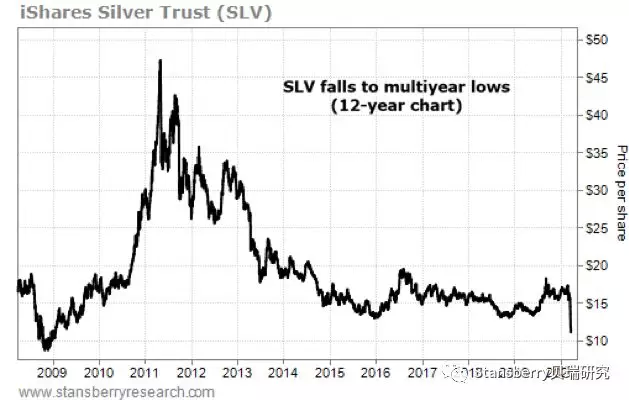

此外,经纪账户中购买白银的最简单方法之一就是参与价值46亿美元的iShares白银信托(SLV)。该基金在有保障的金库中购买和储存实物白银。

截至上周五,SLV持有约3.71亿盎司白银。如果将其乘以白银价格(12美元),再除以SLV股份数量(3.974亿美元),您将得到11.19美元,即SLV的每股价格。在下面的图表中,SLV在过去一个月下降了35%,收盘价11.21美元, 这是一个巨大的下降, 逼近2009年低谷。

正如此前描述,现货市场对实物银的需求猛增,现在在市场上购买白银非常困难且溢价很高。笔者认为这种疯狂情况可能不会持续很长时间。而交易所里的贵金属标的在今天是便宜货。相信在未来几个月中,白银可能会举行令人难以置信的反弹。

一方面,随着市场情绪的变化,SLV可能会在未来六个月至一年内轻松反弹。

一方面,世界各国政府一直在实行宽松的货币政策,他们正在谈论将印更多的钱。

最终,这些政策将导致贵金属金融标的的大量收益。因此,先留着白银股票别急着卖。事实上如果手上有现金并且愿意适当承担风险,可以考虑买入更多。

五、油价仍未止跌,商品期货价格跌至18年前水平

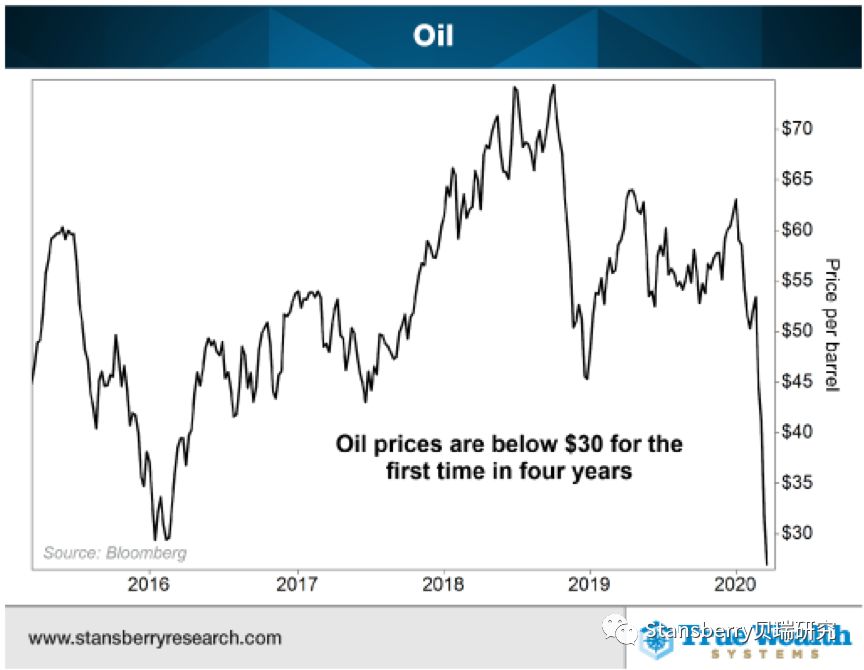

油价相比2018年的峰值已下跌了64%。

贝瑞在几周前就已经强调了油价的跌势,事实证明其也连续5周下跌,这意味着跌势可能还会持续。在那之后油价又再跌47%,近期油价更是跌至2016年初以来的最低水平。

但请不要想着在原油市场抄底。多年来的低点在短期内对油价非常不利,后续油价可能还会再跌10%。

原因如下:

今年年初俄罗斯和沙特阿拉伯提高了石油产量,从而引发一场价格战,石油长期供过于求的担忧进一步打压了油价。油价还会下跌多久是个未知数,但有一件事情要明确。

不管关注的是美股市场、房地产市场、石油市场还是别的市场,每个投资者都需要上这最重要的一课。那就是,“把握趋势就是把握关键”,这是一句言之有理的股市老话。

“一项标的上涨后,在短期内它往往会继续上涨;而在一项投资下跌后,则可以预期更低的低点即将到来。”

从如今的石油市场便可看出这点。油价最近创下52周新低,现在的趋势对投资者非常不利。请看下图。

自2020年初以来油价一直处于大跳水状态,跌幅达到56%。因此在当今极端的市场状况下短期内损失可能更大。

自1983年以来,在油价触及52周新低后买入始终是不明智的选择,这通常会导致未来3个月油价再次暴跌10%。

油价无疑正接近历史低点。沙特阿拉伯和俄罗斯之间的价格战结束之后才有可能看到油价大幅上涨,但是在如今的下跌趋势中押注不可取。

历史表明在石油市场状况好转之前投资者还要再苦一段时间,后续可能再次出现10%以上的跌幅,这就令石油成为现在不值得投资的标的。

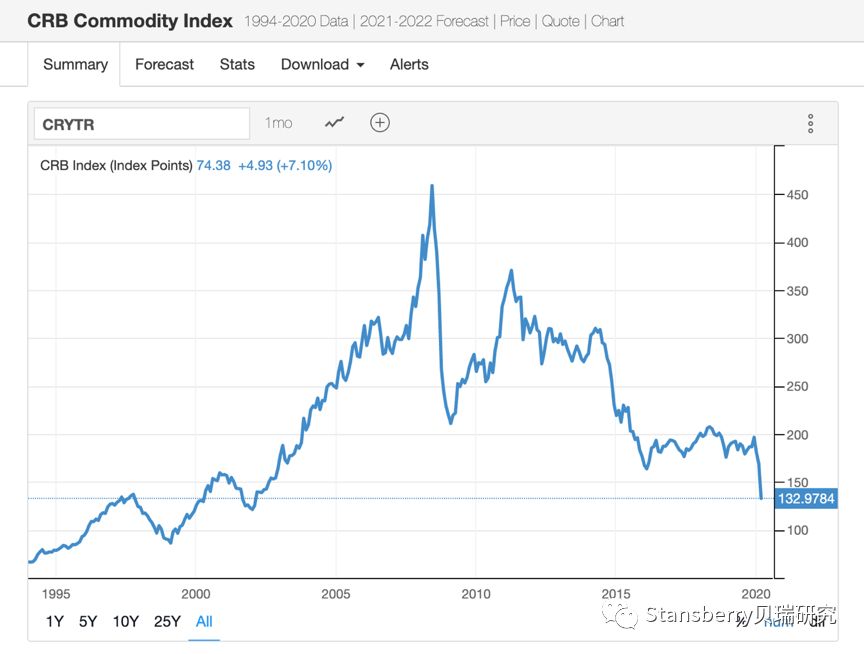

除了油价暴跌之外,大多数其他大宗商品也处于历史性的自由落体状态。CRB商品指数已跌至2002年以来的新低。

该指数加权统计了19种商品期货:铝、可可、咖啡、铜、玉米、棉花、原油、黄金、取暖油、瘦肉猪、活牛、天然气、镍、橙汁、RBOB汽油、银、大豆、糖和小麦。

这些商品分为四类,每一类都有不同的权重:能源:39%,农业:41%,贵金属:7%,基础/工业金属:13%。

化石燃料价格很重要。但占比41%的农产品价格暴跌导致经济后果将在全世界产生严重后果。

由于与病毒传播有关的需求可能被封锁和减少,未来几个月世界上其他主要进出口国的农业贸易流动也可能出现类似的放缓。”

(编辑:文文)

扫码下载智通APP

扫码下载智通APP