阅文集团(00772)2019年报点评:版权运营收入大增341%,业务闭环效应显现

本文来自微信公众号“ 建投海外研究”,作者:陈萌、孙晓磊。

事件

2020年3月17日,阅文集团(00772)公布2019上半年业绩,业绩报告显示,阅文集团2019全年实现总收入83.49亿元人民币,同比增长65.7%;毛利为36.92亿元,同比增长44.3%。其中,在线业务收入37.10亿元,版权运营收入同比大增341%至44.23亿元。

简评

强化网络文学业务,MAU及ARPPU双提升

公司持续不断地加强IP源头端的发展,截止2019年12月31日,公司平台上有810万位作家,作品总数达到1220万部。根据2020 年 2 月的百度小说风云榜,排名前 30 部的网络文学作品中,有 25 部出自于阅文。我们认为公司在IP源头的优势将为公司的长远发展提供坚实基础。

新生代作家助力内容创新,推高平台未来发展空间

2019年阅文平台相当一部分的内容创新来自于90后新生代作家,在目前的白金和大神作家中,占比已经达到了25%,我们认为阅文90后新生代作家会为阅文不断注入新鲜活力,随着其影响力的不断延伸,平台未来的发展空间会更加广阔。

新丽传媒并表贡献显著,IP+内容制作闭环效应显现

阅文在2018年收购新丽传媒,并表后,2019全年新丽传媒贡献了32.36亿元的收入。在年内成功推出了多部剧集——《芝麻胡同》、《惊蛰》、《庆余年》等,其中《庆余年》与《精英律师》取得了相当好的成绩,进一步验证了新丽传媒的实力与业务闭环的可行性,我们预计阅文网文IP与内容制作在未来的业务协同效应愈发明显,推升集团整体价值。

Pipeline丰富,头部剧收入依旧稳健

新丽2020年仍有9-10部的新剧储备,包括《流金岁月》,《新鹿鼎记》、《青簪行》、《他其实没有那么爱你》、《新天龙八部》、《岁岁青莲》及《逍遥伴我》等,公司电话会议上管理层表示剧集制作整体受卫生事件影响较小。我们预计新丽在20年仍能贡献可观的收入。

我们维持公司的“买入”评级,给予36.2港元目标价。

风险提示

政策管理风险;付费阅读持续下滑;下游变现不及预期等。

正文

2020年3月17日,阅文集团公布2019上半年业绩,业绩报告显示,阅文集团2019全年实现总收入83.49亿元人民币,同比增长65.7%;毛利为36.92亿元,同比增长44.3%。其中,在线业务收入37.10亿元,版权运营收入同比大增341%至44.23亿元。

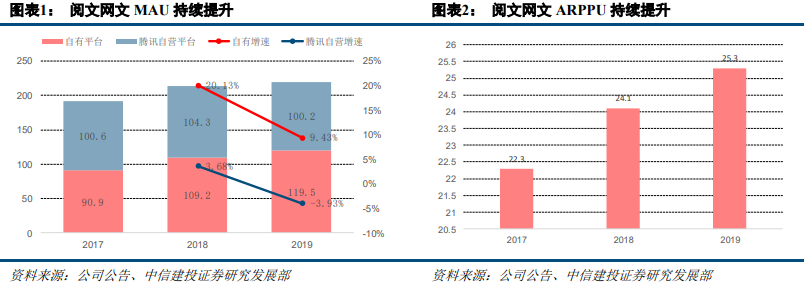

强化网络文学业务,MAU及ARPPU双提升

公司持续不断地加强IP源头端的发展,截止2019年12月31日,公司平台上有810万位作家,作品总数达到1220万部。根据2020 年 2 月的百度小说风云榜,排名前 30 部的网络文学作品中,有 25部出自于阅文。公司网文MAU从2018年的2.135亿人提升到2019年的2.197亿人,自有平台MAU增速显著,ARPPU延续增长,从2018年的24.1元/人提升至2019年的25.3元/人。

公司在网络文学生态体系中的有效运营巩固了内容端的优势,如通过作家孵化体系吸引大批量优秀作家并提供培训和服务;借助算法推荐系统为用户提供个性化推荐;以及通过数据营销体系帮助文学作品全网推荐等等。2019年上半年,公司的热门小说《圣域》粉丝量突破1000万,评论数量超过百万的文学作品达到13部,较2018年的2部作品大幅增加。我们认为公司在IP源头的优势将为公司的长远发展提供坚实基础。

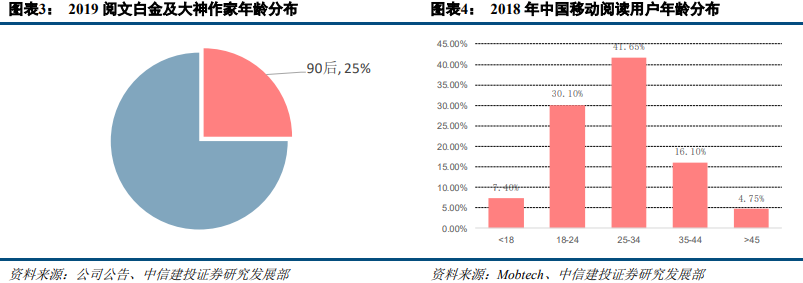

新生代作家助力内容创新,推升平台未来发展空间

2019年阅文平台相当一部分的内容创新来自于90后新生代作家,在目前的白金和大神作家中,占比已经达到了25%,他们在拓展中国网络文学边界的进程中贡献了重要助力。根据Mobtech的数据,2018年中国超80%的移动阅读用户年龄低于35岁,我们认为阅文90后新生代作家会为阅文不断注入新鲜活力,随着其影响力的不断延伸,平台未来的发展空间会更加广阔。

新丽传媒并表贡献显著,IP+内容制作闭环效应显现

阅文在2018年收购新丽传媒,并表后,2019全年新丽传媒贡献了32.36亿元的收入。尽管2019年行业发展面临诸多困难,新丽传媒仍然变现出其打造头部内容的出色能力,在年内成功推出了多部剧集——《芝麻胡同》、《惊蛰》、《庆余年》和《精英律师》,所有这些剧集的收视率在全国同时段排名中均名列前茅。新丽传媒的内容制作与阅文的网文平台形成了业务闭环,有助于进一步提升阅文的整体价值。

最具代表性的案例是《庆余年》。该剧在2019年百度和今日头条的电视剧及网络剧搜索指数中均位列榜首,并再度掀起了读者对原著小说的热情,推动该小说在完结十余年后重登阅文平台畅销榜榜首,收获了350万次推荐和60余万次打赏。

《庆余年》与《精英律师》的成功进一步验证了新丽传媒的实力与业务闭环的可行性,我们预计阅文网文IP与内容制作在未来的业务协同效应愈发明显,推升集团整体价值。

Pipeline丰富,头部剧收入依旧稳健

尽管影视行业19年发生了较大的变化,包括视频平台竞争关系的缓和与演员薪酬的限制,新丽作为聚焦头部剧的制作商受到的影响相当有限(头部剧具有稀缺价值)。新丽2020年仍有9-10部的新剧储备,包括《流金岁月》,《新鹿鼎记》、《青簪行》、《我真是大明星》,《他其实没有那么爱你》、《新天龙八部》、《岁岁青莲》、《逍遥伴我》等,公司电话会议上管理层表示,除《青簪行》外,其余剧的制作在卫生事件期间均未受影响,《青簪行》的制作团队也于3月13日复工。我们预计新丽在20年仍能贡献可观的收入。

风险提示

1、政策管理风险

2、付费阅读持续下滑

3、下游变现不及预期等

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP