付费用户数再创新高,腾讯音乐(TME.US)“付费流媒体模式”优势凸显

本文来自微信公众号“建投海外研究”。

概要

事件

2020年3月17日,腾讯音乐(TME.US)发布了截至2019年12月31日第四季度的未经审计财务报告。2019年第四季度,腾讯音乐娱乐集团总营收同比增长35.1%,环比增长12.1%至人民币72.9亿元(10.48亿美元),实现营业利润12.0亿元(1.73亿美元),归属于公司股东净利润10.4亿元(1.49亿美元),非国际财务报告准则下(Non-IFRS)归属于公司股东净利润13.4亿元(1.93亿美元)。

简评

增长再创新高,“付费流媒体模式”优势凸显

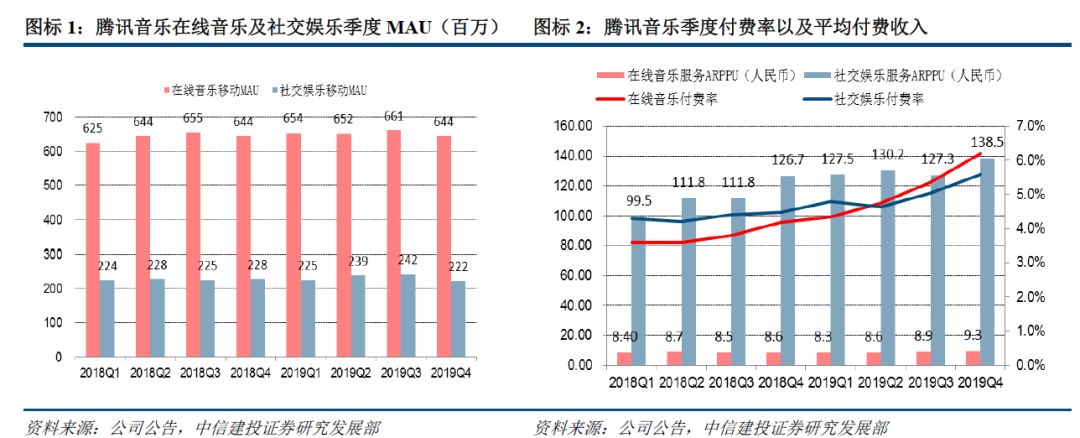

2019年第四季度,集团在线音乐付费用户达到3990万,环比净增加450万,高于同年第三季度的440万、第二季度的260万和第一季度的140万,这是自2016年以来最大的环比净增长数据。同时,2019年第四季度在线音乐的用户留存率提高,ARPPU环比上升4.5%,可见在线音乐付费用户在高质量持续增长,腾讯音乐的“付费流媒体模式”战略转型计划已初见成效。

两大赛道稳健增长,音乐订阅板块不负众望

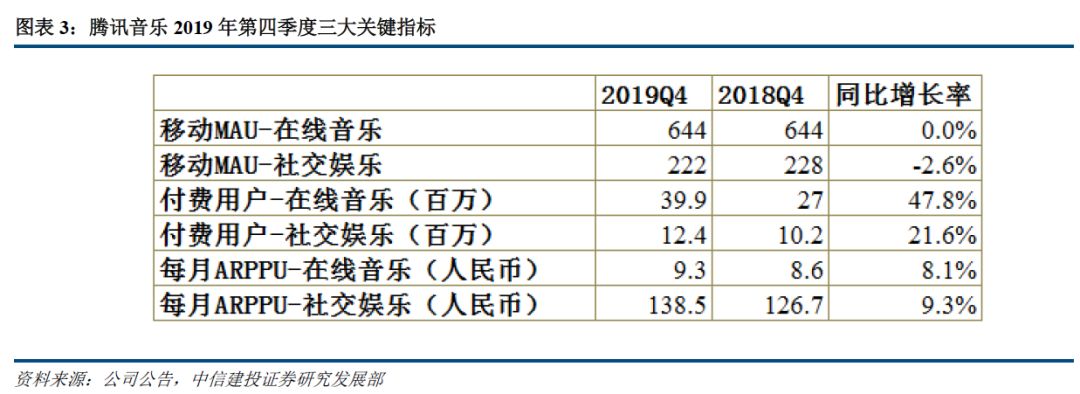

第四季度总营收72.9亿元,同比增加35.1%,其中音乐订阅表现突出,其收入同比增长60.1%。两大业务板块:在线音乐收入同比增长40.7%;社交娱乐及其他收入,同比增长32.9%,上升到51.5亿元。前者主要由于付费用户数量增加以及月度ARPPU的持续提高,后者则主要由于直播服务和在线卡拉OK收入的提升,公司在2019年第四季度将其社交娱乐服务的付费用户群同比扩大了21.6%,ARPPU增加了9.3%。

战略合作、内容原创全方位健康发展

集团在与国内外公司建立深度合作关系、支持内容原创和保护音乐版权等方面取得了长足进步。进一步加强了内容与形式的多元化,通过与阅文集团以及国内外唱片公司进行战略合作,覆盖更广泛的用户群体。此外,“腾讯音乐人计划”进一步升级,激励音乐人和原创作品数量大幅增加。

我们维持“增持”评级,目标价14.67美元,对应240亿美元市值。

风险提示:

政策管理风险、公共卫生事件对自制内容播放影响、版权提价风险、新业务不及预期等。

正文

2020年3月17日,腾讯音乐(纽约证券交易所股票代码:TME)发布了截至2019年12月31日第四季度的未经审计财务报告。2019年第四季度,腾讯音乐娱乐集团总营收同比增长35.1%,环比增长12.1%至人民币72.9亿元(10.48亿美元),实现营业利润12.0亿元(1.73亿美元),归属于公司股东净利润10.4亿元(1.49亿美元),非国际财务报告准则下(Non-IFRS)归属于公司股东净利润13.4亿元(1.93亿美元)。

增长再创新高,付费流媒体模式优势凸显

2019年第四季度,腾讯音乐娱乐集团在线音乐付费用户达到3990万,同比增长47.8%,环比第三季度净增加450万,高于同年第三季度的440万、第二季度的260万和第一季度的140万,这是自2016年以来最大的环比净增长数据。在线音乐ARPPU同比增长8.1%,社交娱乐服务ARPPU同比增长9.3%,付费用户平均收益稳定提升。

腾讯音乐的付费流媒体模式的战略转型计划已初见成效,2019年四个季度的在线音乐服务的付费率分别为:4.3%、4.8%、5.4%和6.2%,均超越2018年同期付费率。此外,2019年第四季度在线音乐的用户留存率提高,ARPPU环比上升4.5%,证明在线音乐付费用户在高质量持续增长。

2019年第四季度,腾讯音乐娱乐集团总营收72.9亿元,同比增加35.1%,其中音乐订阅的收入同比增长60.1%,达到11.1亿元人民币。腾讯音乐娱乐集团的两大业务板块:QQ音乐等音乐平台代表的在线音乐服务,2019年第四季度收入从2018年同期的15.2亿元人民币增长至21.4亿元,同比提高40.7%;全民K歌等业务代表的社交娱乐服务及其他收入,较2018年同期的38.8亿元增长了32.9%,上升到51.5亿元。

前者主要由于付费用户数量的增加以及每月ARPPU的持续提高,后者则主要由于以音乐为中心的直播服务和在线卡拉OK收入的提升,与2018年同期相比,公司在2019年第四季度将其社交娱乐服务的付费用户群扩大了21.6%,ARPPU增加了9.3%。

战略合作、内容原创全方位健康发展

2019年第四季度,公司进一步加强内容与形式的多元化,通过与更多国内外唱片公司建立深度战略合作伙伴关系,扩展腾讯音乐曲库,并增加更多短视频、音乐类综艺节目、长音频以及电影、游戏和文学制作的优质原声音乐(下称OST)内容,目前公司曲库已覆盖2019年所有头部综艺节目的以及大部分影视OST版权。在2020年,集团将继续创新,通过与阅文集团的战略合作协议,获得阅文集团网络文学内容库的授权,制作特定的有声书,从而覆盖更广泛的用户群体。

2019年腾讯音乐娱乐集团的“腾讯音乐人计划”进一步升级,推出“亿元激励计划”,通过激励金和流量推广等有效方式,帮助入驻平台且符合条件的音乐人实现收益增长,广受新兴独立音乐人的欢迎。2019年,得益于该计划,平台的音乐人和原创作品数量大幅增加。集团业务全面健康增长,在与国内外公司建立深度战略合作关系、支持内容原创等方面取得了长足进步。

对于腾讯音乐,采用SOTP估值法,将业务划分为在线音乐和社交娱乐两个板块进行估值。我们维持“增持”评级,目标价14.67美元,对应240亿美元市值。

风险提示

政策管理风险、公共卫生事件对自制内容播放影响、版权提价风险、新业务不及预期等。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP