中信证券:舜宇光学科技(02382)2019年全年业绩亮眼,产品结构持续升级,维持“买入”评级

本文来自中信证券。

核心观点

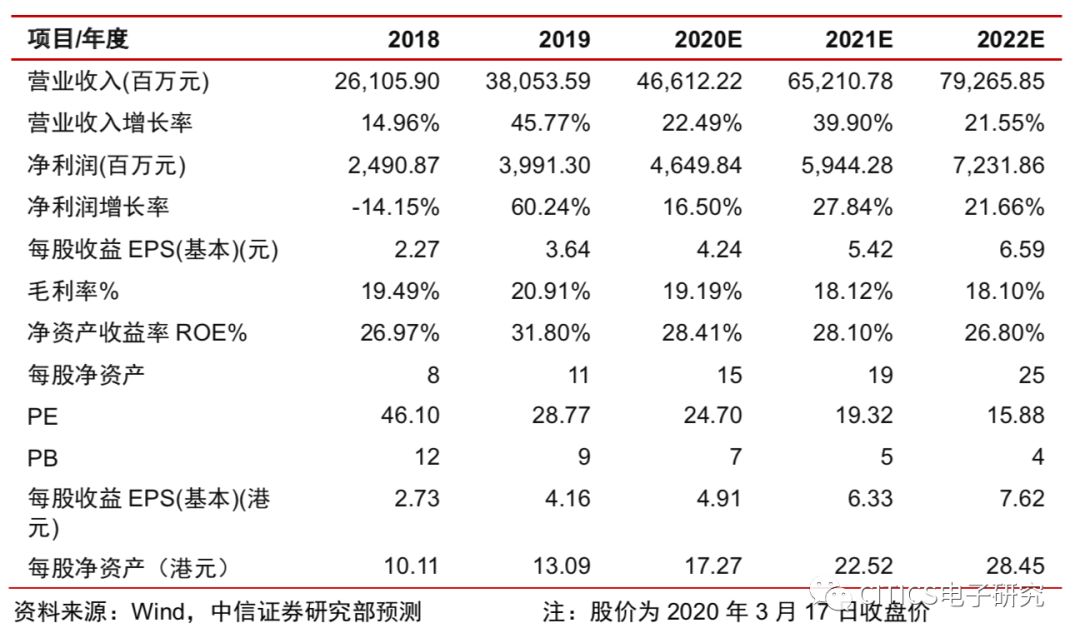

舜宇光学科技(02382)2019年全年实现营收378.49亿元,同比+46.0%,实现归母净利润39.91亿元,同比+60.2%,其中毛利率20.5%(同比+1.6pcts),净利率10.6%(同比+0.9pcts),主要受益于行业上行+公司市占率提升+产品结构升级+内部管理改善。

整体看公司2019年业绩亮眼,虽受疫情影响预计2020年终端需求承压,但我们认为公司所在光学行业的数量和规格仍在升级,长远看依然景气。我们持续看好公司的战略布局及市场地位,维持“买入”评级。

点评

2019年归母净利润同比+60.2%超预期,全年业绩亮眼。受益于行业上行+公司市占率提升+产品结构升级+内部管理改善,公司2019年业绩亮眼,全年实现营收378.49亿元,同比+46.0%;实现归母净利润39.91亿元,同比+60.2%;毛利率同比+1.6pcts至20.5%,净利率同比+0.9pcts至10.6%。全年营收增长主要源于行业需求旺盛带动公司产品出货量提升及ASP持续上行;利润增速超预期且高于收入增速,主要源于各板块尤其CCM毛利率改善超预期。费用端来看,公司19年全年期间费用率(含研发)同比+0.5pcts达8.3%,主要增长来自于升级现有产品及开发新产品所需研发投入上升,为未来进行技术储备。

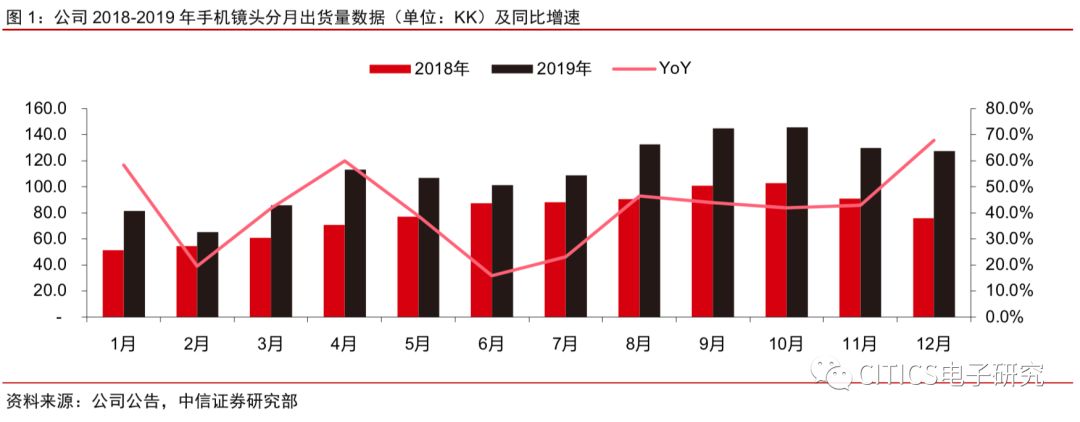

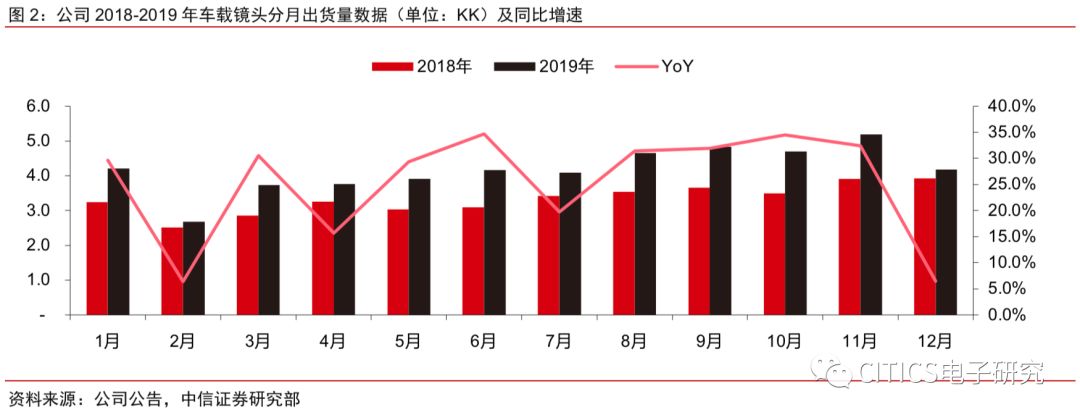

分业务来看,镜头业务占比及利润贡献增大,模组业务贡献上升。其中:(1)光学零件业务:手机镜头全年出货13.43亿颗,同比+41.3%,其中6P+镜头占比达23.4%(18年占比仅19.2%);车载镜头出货量达5010.2万颗,同比+25.4%,继续保持全球第一的领先地位。公司镜头业务整体全年营收达88.15亿(同比+46.4%),毛利率同比+3.7pcts至45.2%,主要系镜头规格提升,如高像素、大像面、潜望式镜头开始大规模量产,带动产品ASP提升。2020年随客户规格持续升级,公司超大像面、5-10倍光学变焦手机、超小头部等镜头按计划成功研发与量产,以及用于ADASL4的800万像素及以上车载镜头按计划量产供货,我们预计公司镜头业务将继续保持成长。

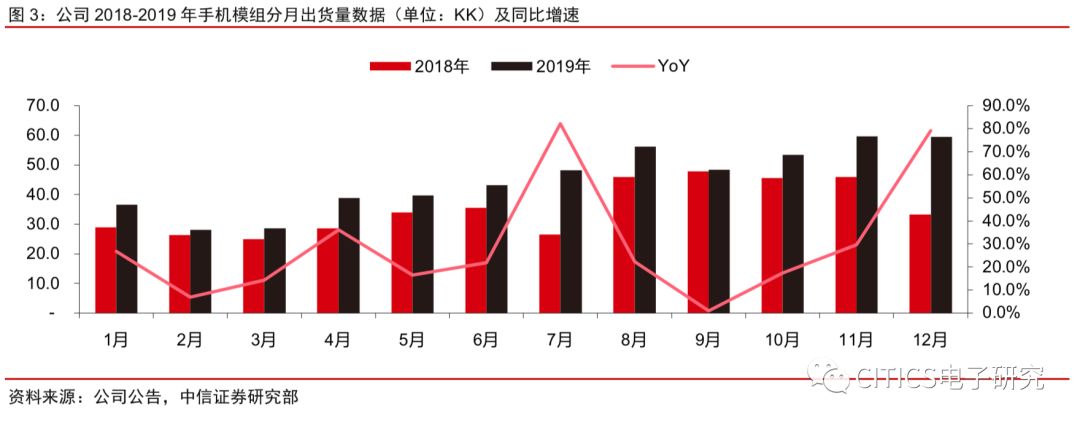

(2)光电产品业务:板块营收287.48亿(同比+46.4%),一方面源于CCM全年出货5.41亿颗,同比+27.7%,其中潜望及大像面模组占比达6%;另一方面源于模组ASP提升幅度超15%。板块毛利率同比+0.9pcts至9.3%,主要源于公司的产线优化、自动化提升、新高难机种占比提升等贡献。往后看,公司内部改善持续,我们认为板块毛利率有望维持。

(3)光学仪器业务:全年实现营收2.85亿元(同比-5%),系光学仪器市场整体需求疲弱,毛利率同比+0.8pct至41.3%。

成本端来看,公司已部分享受到优化成果,未来将持续加大内部优化力度。19年公司已部分完成了研发型企业的转型,通过加速自动化制造及优化组织架构体系进一步强化制造能力,公司产线优化对模组业务毛利率的提升发挥积极作用。此外,公司计划2020年新增30亿CAPEX投入,主要用于继续优化内部能力提升、技术改造及加强供应链建设等,预计公司未来将持续受益于成本管控带来的经营效率提升。

展望2020年,公共卫生事件下终端承压,镜头与模组数量及规格的升级将是公司成长主线。整体看,公司19年镜头与模组业务均增长强劲,虽然2020年受新冠疫情影响终端需求承压,但我们认为随手机镜头数量和规格的不断升级,以及车载业务的持续放量,公司未来仍有长远发展前景。

预期2020年,公司6P/64MP大像面/超小头部/5倍光学变焦等高端镜头及潜望式/超大像面/超大光圈等高端摄像模组将进一步放量,推动产品结构持续升级;叠加印度建厂实现本土化生产及国际市场开拓,预计公司20年手机端业务将持续增长。车载方面,公司已完成应用于L4自动驾驶的前视、侧视和后视车载镜头完成研发,并获得量产订单,8MP镜头目前已实现量产,也布局头显相关产品解决方案,及激光雷达相关产品。展望未来,公司手机镜头/车载镜头/手机模组三大主业出货量有望分别实现10%/20%/15%增长,我们持续看好公司的战略布局及市场地位。

风险因素:疫情升级致终端需求承压;客户创新意愿放缓;三摄/3D Sensing渗透缓慢;ADAS发展缓慢;模组毛利率下行;行业竞争加剧。

投资建议:公司为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,多摄/3D/车载等长期成长逻辑明确。基于目前全球疫情的不确定性,我们小幅下调2020/21年EPS预测至4.24/5.42元(对应4.91/6.33港元,原预测为4.63/5.79元),给予2022年EPS预测6.59元,考虑公司龙头地位及行业可持续,给予20年35倍PE,对应目标价171.85港元,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP