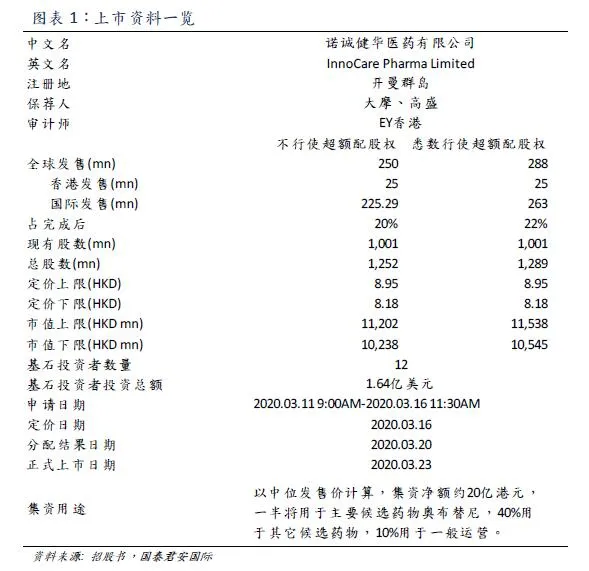

国泰君安:诺诚健华-B(09969) 同类最佳BTK抑制剂商业化在即,看好公司未来业绩

本文来自国泰君安证券。

诺诚健华-B(09969)是一家处于临床阶段的生物医药公司。致力于发现、研发及商业化潜在Best-in-class和first-in-class的用于治疗癌症及自身免疫性疾病的药物。公司打造了具有强大自主研发能力的生物医药平台。公司愿景是成为为全世界患者开发及提供创新疗法的全球生物医药领导者。

候选药物:公司拥有9种候选药物,其中核心候选药物BTK抑制剂奥布替尼主要用于治疗多种B细胞淋巴瘤,目前已处于临床III期,已经向中国NMPA提交复发难治CLL/SLL的及MCL适应症的新药申请,且被中国CDE纳入拟优先审评程序。

核心团队:拥有崔霁松博士、施一公博士、赵仁滨博士、陈向阳博士、徐志新博士等业内领先的知名专家学者。拥有从药物发现及研究到临床开发及商业化的整个药物开发周期各个方面的领导好专业知识,已合作多达八年之久。

研发平台:公司创有涵盖药物发现及开发功能的广泛方面的平台,在成药性、临床试验、制造及商业化方面的专业知识帮助公司推动早期发现及研究,培养具有临床价值及商业潜力的靶点。具备自主完成大部分药物研发流程的实力。

销售能力:公司已组建销售及营销领导团队,且正在扩大商业化团队,预期2020年底将拥有80至90名销售代表,覆盖约300家全国领先的医院。

生产能力:前正在广州建造一个占地50,000平方米的生产设施用于商业化大规模生产,年产能为十亿粒药片,预期将于2020年第四季度完工并准备接受检验。

财务状况:公司产品目前尚未进入商业化阶段,未有实质收入。2017、2018以及9M19的研发投入分别为人民币6,290万元/1.49亿元/1.47亿元。截至2019年9月30日,总借贷人民币39.3亿元,净负债人民币15.9亿元,权益总额人民币-14.8亿元,现金人民币23.5亿元。

我们的观点:我们认为中国肿瘤药物市场将随着患者人数增加和支付能力提升呈现高的增长性。BTK抑制剂市场也将保持高速发展。奥布替尼作为同类最佳的口服BTK抑制剂,凭借其高选择性带来的低脱靶率,有望较竞品(伊布替尼、赞布替尼)具备更低的副作用,预计将在药品上市后取得较好的市场表现,驱动公司业绩增长。

主要风险:1). 研发进度的不确定性 2). 销售推广能力的搭建 3). 竞品的出现。

诺诚健华-B(09969)是一家处于临床阶段的生物医药公司。致力于发现、研发及商业化潜在Best-in-class和first-in-class的用于治疗癌症及自身免疫性疾病的药物。公司打造了具有强大自主研发能力的生物医药平台。公司愿景是成为为全世界患者开发及提供创新疗法的全球生物医药领导者。

肿瘤药物行业

全球肿瘤药物快速发展 市场全球肿瘤药物市场属于生物医药市场,专注于发现及商业化治疗癌症的药物。在人均寿命提升,癌症患者人数增加,医疗服务负担能力提高,以及创新和先进疗法的发展的驱动下保持快速发展。根据弗若斯特沙利文的报告,2018年全球肿瘤药物市场规模达到1,281亿美元,预计2018-2023、2023-2030年的复合年均增速分别达到11%和9%。

中国肿瘤药物市场增速更高 按销售额计算,中国为全球第二大医药市场。2018年中国肿瘤药物市场规模达到242亿美元,预计2018-2023、2023-2030年的复合年均增速分别达到15%和11%。中国肿瘤药物市场的增速更高于全球市场,主要动力来自于1)庞大且不断扩大的患者人数;2)人均收入增加和医保覆盖扩大,中国医疗支出和负担能力提高。

中国癌症患者人数庞大,且不断扩大 据Chen et al. 2016,癌症为中国人口死亡的主要原因,亦为主要的公众健康问题。过去五年,中国的癌症发病率呈稳定增长趋势,从2014年的380万增加到至2018年的430万。随着中国城镇化率提升,生活方式改变,压力增加以及人口老龄化趋势,预期未来癌症发病率将加速增加,2023年将达490万,2030年达570万。预计2018-2023、2023-2030年的复合年均增速分别为2.6%和2.2%。中国庞大且不断增加的癌症患者群体将给肿瘤医药行业 1) 带来大量的癌症治疗市场需求,和2)提供充足的临床试验环境。

中国医疗支出和负担能力提高 制药行业是中国政府在2016年指定的支柱产业,《健康中国2030》指出将在2030年前完成一些列的医疗改革。在中国政府大力度的支持下,中国的医药支出预计将快速增长。在肿瘤药的部分,我们看到国家医保目录中肿瘤药物的种类迅速增加,加入国家医保目录将大幅减少中国患者自费支付的部分。(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP