历数40年油价暴跌,影响几何?

本文来自光大证券。

要点

OPEC+减产谈判失败后,3月9日WTI油价盘中一度跌超30%,全球股市大跌、美债收益率跌至历史低位,金价转跌。3月10日油价虽有所反弹,但沙特与俄罗斯继续较劲,11日开盘后油价续跌。如果油价持续低迷,对经济是何影响?宏观政策如何应对?其他资产价格又将如何表现?

油价下跌通过三个渠道影响经济:1)油价大跌加剧金融市场扰动。首先,2019年美国能源公司债占CCC级债的13%。油价跌可能导致美国高收益债信用利差扩大,并引发违约风险。其次,油价大跌引发强制平仓和局部流动性风险。再者,油价下跌本身不会触发危机,金融机构配置大宗商品的比例已大幅下降,但要警惕油价大跌引发的恐慌情绪蔓延。2)油价下跌可能引发通缩。直接影响是压低石油消费品成本,间接影响是通过压制生产成本,从而拉低PPI、及食品和核心CPI。3)油价大跌导致全球收入的再分配,一轮效应是收入从石油出口国转移到石油进口国。但二轮效应,石油出口国的收入和财富减少,将导致其对其他国家的进口需求下降和资金撤离。

油价的大跌要区分是风险偏好下降,还是供求基本面因素。如果是风险偏好主导,下跌或难持续,但如果是供求基本面主导,供给增多对通胀影响大过对经济的影响,需求放缓,则需要防止出现债务通缩陷阱。本次油价的大跌,虽有OPEC+增产和公共卫生事件引发的全球需求放缓预期的基本面因素,但跌幅如此之大,市场恐慌情绪导致的风险偏好快速下降也是重要因素。从平均成本看,油价长期低于40美元/桶难持续。

1980年以来,油价发生了7次大幅下跌,跌幅在44%-77%,原因有的是石油供给增加,有的是需求不景气。但大跌并不都伴随经济衰退,1990年海湾战争、2001年互联网泡沫破灭、2008年次贷危机的油价大跌期间,美国经济出现了衰退,但1986、1997、2014、2018年油价大跌期间,美国经济并未出现衰退。2014年由于是美国页岩油增产,美国经济增速反而是到达了阶段高点。

我国对石油的依赖度较低,能耗密度也较低,再加上政府对原油价格的干预,油价下跌对通胀的直接影响较小,但间接影响稍大。如果油价下跌反映的是短暂的风险偏好下降或石油供应增加,对我国更多是正面影响。但如果油价下跌反映的是全球需求萎缩或市场恐慌加剧引发金融风险,那么海外金融动荡可能短期内间接增加国内市场波动。

本次油价下跌的根源还是对公共卫生事件的担忧。而公共卫生事件对各国的冲击属性不同,政策应对亦不同。对中国更多是供给冲击,更应该做结构性信贷和财政政策。对欧洲主要是需求冲击,对美国还有金融冲击,应对政策首先是货币放松。

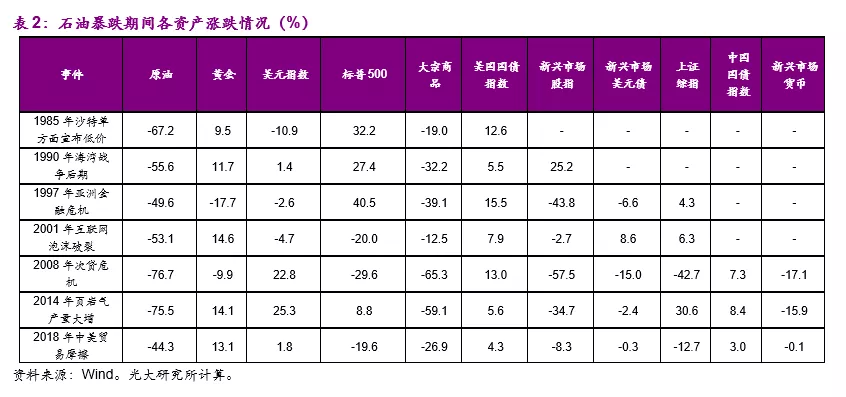

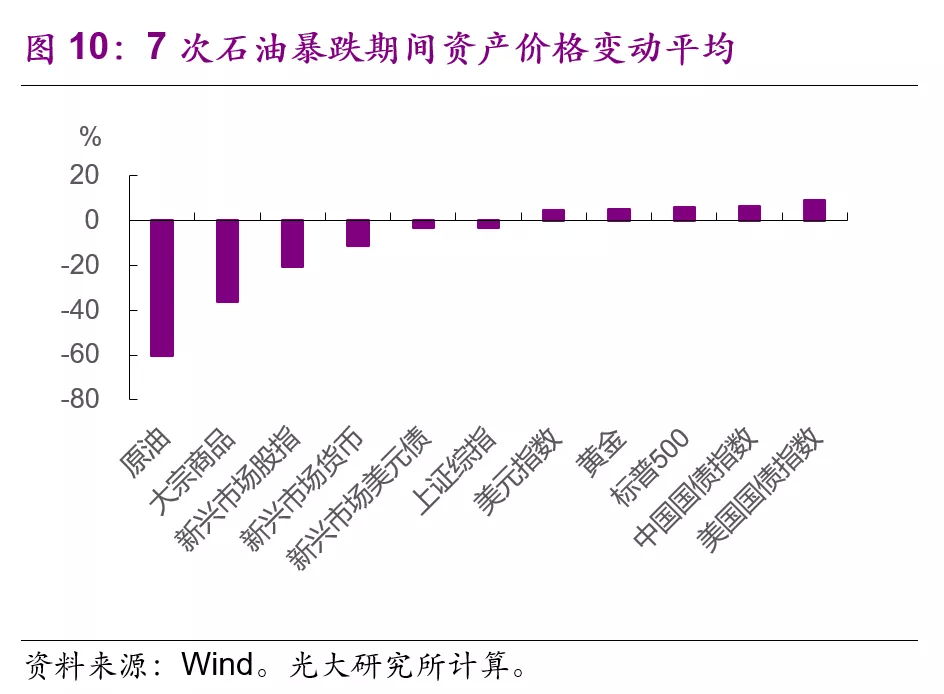

历史上的七次油价大跌期间,避险资产多上升,风险资产多下跌。但供给增加导致的油价下跌期间,美国和新兴市场股市表现也较好。若需求萎缩由美国、中国引发,除了大宗商品、总体新兴股债汇下跌外,美国和中国的股市往往也表现较弱,国债表现较强。

正文

OPEC+减产谈判失败后,沙特迅速下调官方原油售价、并计划增产,3月9日NYMEX原油价格盘中一度跌至27.3美元/桶,较前一交易日收盘价(41.6美元/桶)下跌50%,WTI油价盘中一度跌超30%,截至收盘下跌24.6%。欧美公共卫生事件持续扩散,油价大跌无疑对市场恐慌情绪雪上加霜,英国富时100指数开盘后一度下跌超9%,标普500指数开盘后跌7%,触发一级熔断机制,暂停交易15分钟,为2008年金融危机以来的首次。美国10年期国债收益率跌破0.5%创下历史新低,美国30年期美国国债收益率首次跌破1%。COMEX黄金开盘后一度上涨1.8%,但随后由涨转跌,跌破1670美元关口,市场对危机担忧加剧。受海外市场影响,3月9日上证综指下跌3%。

3月10日WTI油价回升10%,但沙特阿美再宣布下月起日产量将增加30万桶至1230万桶,俄罗斯能源部长也表示,有能力将日产提高50万桶至1180万桶,11日开盘后油价转跌。

油价下跌对通胀和GDP的影响机制是什么?不同类型的国家其影响有何差异?宏观经济政策又如何应对?其他资产价格又将如何表现?

1、油价下跌如何影响经济?

油价下跌通过三个渠道影响经济:

第一、油价大跌加剧金融市场的扰动。首先,金融危机后,货币宽松叠加页岩油崛起,美国高收益债中有相当比例是能源公司债,2019年美国最低等级CCC级债中能源公司占13%。油价下跌可能导致美国高收益债信用利差扩大,并引发信用违约风险。其次,石油衍生品价格的剧烈波动可能引发部分机构投资者强制平仓,并引发局部流动性风险。再者,近期受海外公共卫生事件影响,市场担忧周期性冲击会引发金融市场的结构性风险暴露,海外市场避险情绪升温,风险资产价格下跌。而油价的大跌,进一步加剧了市场恐慌情绪。油价下跌本身不会触发金融危机,金融机构配置大宗商品的比例(5%左右)与本世纪初(20%左右)相比,已经大幅下降,但要警惕油价暴跌引发的恐慌情绪蔓延。

第二、油价下跌可能引发通缩。直接影响是压低石油消费品成本,间接影响是通过压制厂商生产成本,从而拉低PPI和核心CPI,同时,油价可通过农产品生产依赖的能源密集型的投入品价格(农机燃油、灌排用电、化肥生产),传导至食品价格。不过,油价对通胀影响的大小还取决于货币政策[2] 、以及石油在经济生产中占比[3] 。

第三、油价大跌导致全球收入的再分配(而非减少),收入从石油出口国转移到石油进口国。对净出口国而言(原油生产国),油价下跌导致贸易条件恶化,实际收入减少,外汇储备下降,一般商品进口需求减弱。而对净进口国来说,在第一轮分配时,贸易条件改善,实际收入增加,成本下降,有利消费和经济增长。但需要警惕第二轮效应,石油出口国的收入减少,将导致其从其他国家的进口需求下降,财富缩水、外储下降,将导致其资本从石油进口国流出,收缩后者的融资条件。

油价的大跌要区分是风险偏好下降主导,还是供求基本面因素的主导。如果是风险偏好主导,那么油价的下跌或持续性难强,但如果是基本面主导,则持续性较强。同时,供给主导的油价下跌对通胀影响大过对经济的影响,对于石油净进口国的经济增长反倒有利。但如果是需求主导的油价下跌,则需要防止出现债务通缩陷阱。

本次油价的大跌,虽有OPEC+增产和公共卫生事件引发的全球需求放缓预期的基本面因素影响,但跌幅如此之大,市场恐慌情绪导致的风险偏好快速下降也是重要因素。中长期看,从产油国平均成本看,油价长期低于40美元/桶不可持续,即便次贷危机时期油价也仅是一次触及30美元/桶以下就迅速反弹。

2、历史上的七次油价大跌

1980年以来,油价发生了7次大幅下跌,WTI油价的跌幅在44%-77%,原因有的是石油供给增加,有的是经济衰退导致的需求不景气。

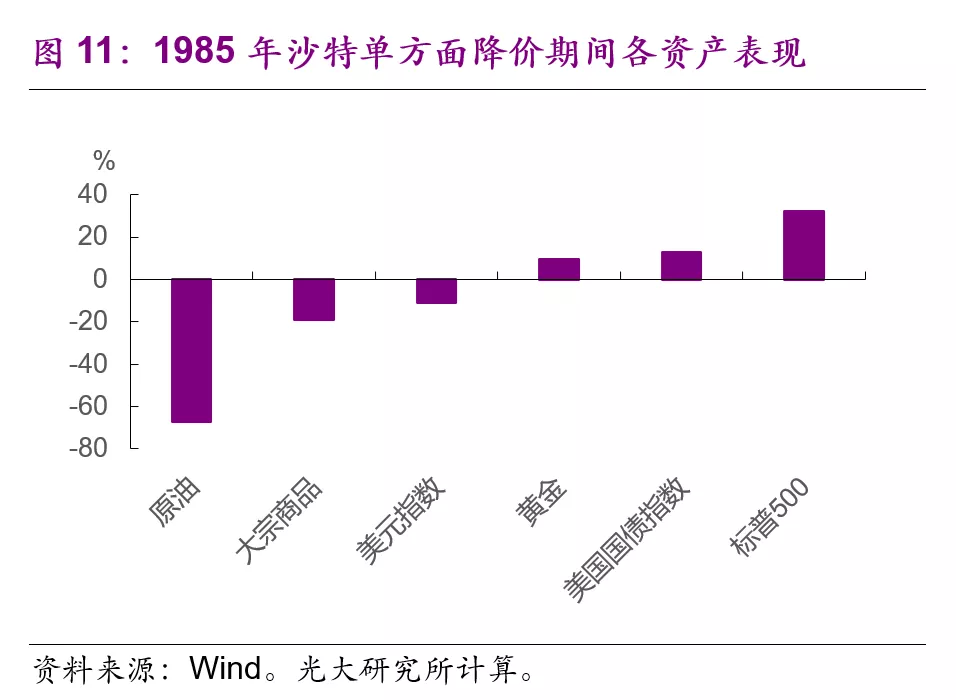

1985年沙特单方面宣布低价销售原油。当时国际石油市场持续处于供过于求的状态,沙特这一举动引起国际市场巨大反应,油价暴跌。WTI原油价格在1985年11月20日开始持续下跌,一直到1986年3月31日,期间最大跌幅达到67.15%,最低跌至每桶10.42美元。

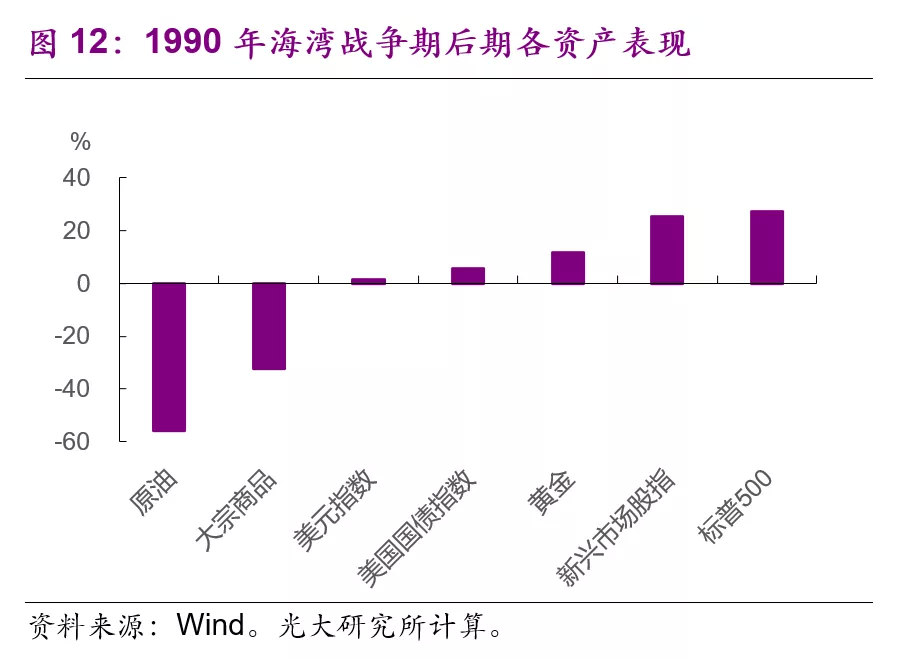

1990年海湾战争后期。海湾战争开始于1990年8月2日,以1991年2月28日达成停战协议为结束时点。WTI原油价格一度上涨164%(从15.3美元/桶上涨到40.4美元/桶),随后下跌56%至17.9美元/桶。

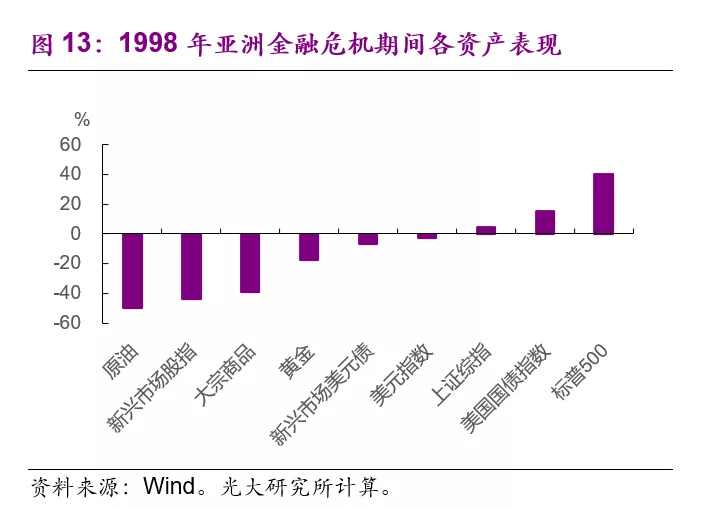

1997年亚洲金融危机。1997年7月2日,亚洲金融风暴席卷泰国。不久,这场风暴波及马来西亚、新加坡、日本和韩国、中国等地。在这场危机中,WTI原油价格从每桶21美元左右跌到了不足11美元,最大跌幅达50%。

2001年互联网泡沫破裂。导致全球经济受到冲击,加上9.11事件对美国的影响,全球原油需求增长不景气,与此同时OPEC国家原油供给增加,造成国际原油市场供过于求。WTI原油价格在2000年9月20日到2001年11月19日期间持续下跌,最大跌幅为52%,油价最低为17.7美元/桶。

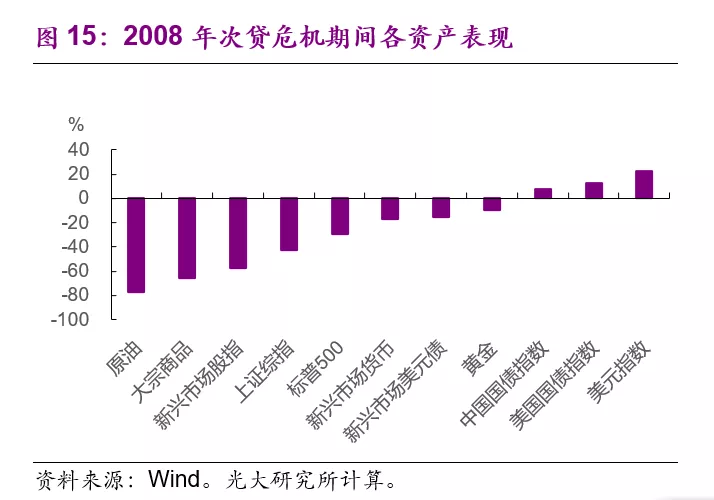

2008年全球金融危机。各国经济增速剧烈下滑,全球原油需求严重萎缩,油价急速下跌,WTI原油价格从2008年下半年到2008年底持续下滑,从145.3美元/桶的历史高位下跌至33.9美元/桶,最大跌幅高达77%。

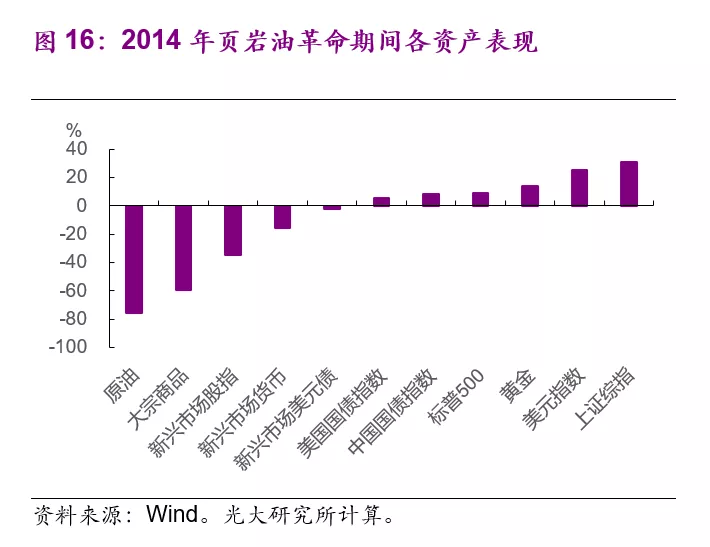

2014年“页岩油革命”的冲击。2014年下半年美国“页岩油革命”造成原油供给上升,页岩油产量在2014年当年达到历史新高,但是OPEC内部国家并未实施减产,由此造成全球石油价格一路走低,WTI原油价格从革命前的106.9美元/桶跌至每桶26.2美元,最大跌幅为75%。

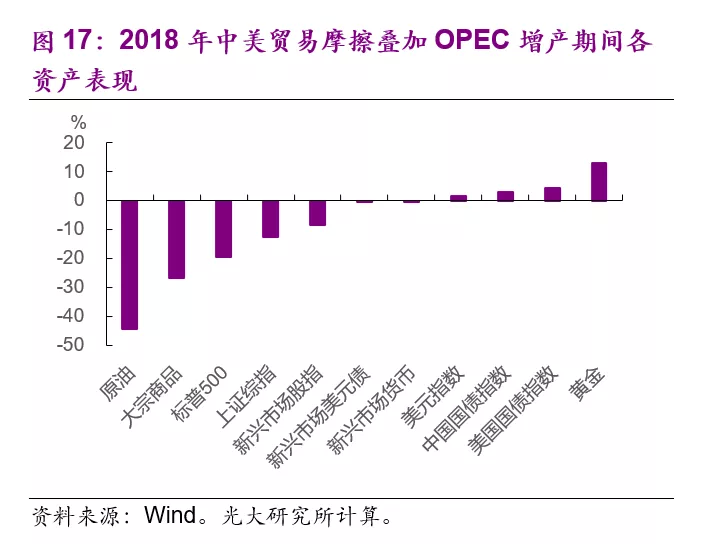

2018年贸易摩擦加上OPEC 增产冲击。一方面,全球经济增长动力不足, 贸易摩擦又进一步增加了全球增长的不确定性,各国石油需求增长不足;另一方面,美国对伊朗制裁的节奏低于预期,各产油国实施的增产策略造成了原油供给过剩。WTI原油价格在2018年第四季度持续下跌,最大跌幅为44%,从每桶76.4美元跌至每桶42.5美元。

历史上油价的单日前十大跌幅同样是发生在1985年沙特单方面宣布降价、第一次海湾战争后期、互联网泡沫破灭、全球金融危机这几个时间段,而2020年3月9日WTI油价大跌25%,在所有单日跌幅中位居第二。

七次油价大跌并不都伴随经济衰退,1990年海湾战争、2001年互联网泡沫破灭、2008年次贷危机的油价大跌期间,美国经济出现了衰退,但1986、1997、2014、2018年油价大跌期间,美国经济并未出现衰退。2014年由于是美国页岩油增产,美国经济增速反而是到达了阶段高点。

3、油价下跌对中国的影响

横向对比,相比其他国家,我国对石油的依赖度较低,能耗密度较低,净进口占比亦较低,影响或相对较小。2018年,我国能源消费中,石油占比不足20%,而煤炭的占比高达58%。石油消耗密度(石油消费对GDP之比)为47.1吨/百万美元,石油贸易逆差占GDP的比重仅有1.7%,低于大多新兴经济体。

但纵向对比,过去20年我国石油进口依赖度不断上升,所以从时间维度来看,油价变化的影响在上升。目前中国的石油消费量在全球占比达到17.8%,仅次于美国和欧盟,居世界第三位,2000-17年年均增速达5.8%。中国的石油进口占总进口的比重从2000年的6.6%上升到现在11.5%,贸易逆差扩大。2018年中国进口原油的最大来源地是中东,占总石油进口的44%,19%来自非洲,15%来自俄罗斯。作为第二大石油进口国,油价的下跌或带动我国储备油进口的上升。

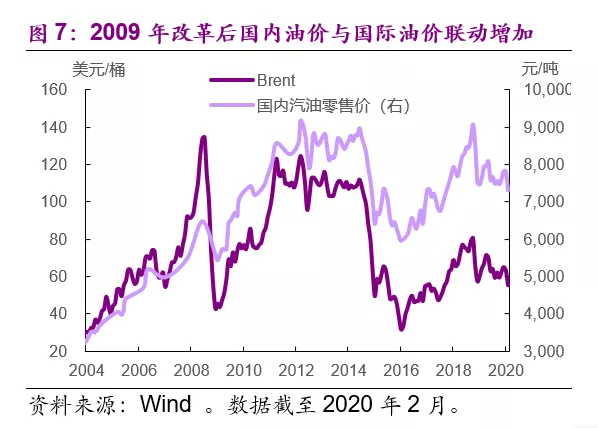

定价机制改革后,国内国际油价联动有所增强。自2009年我国实行石油定价机制改革以来,国内油价基本实现和国际油价联动。而在改革之前的2007-08年,国际油价上涨了近150%,国内油价仅上涨30%。但政府对国内油价的干预仍强,与国际油价仍有一定的防火墙。2016年1月,发改委对成品油价格机制设定调控上、下限分别为130美元/桶和40美元/桶。当国际市场油价高于130美元/桶时,汽、柴油最高零售价格不提或少提;低于40美元时,汽、柴油最高零售价格不降低。

油价下行对CPI 的直接影响不大,但间接影响不容忽视。CPI 的构成中与油价走势直接相关的是交通用燃料与居住用燃料两项,其权重仅占CPI 的0.5%。国际油价上涨10%,通过这两项对CPI 的拉动只有0.08个百分点,影响较小。但PPI 和CPI 与原油价格显著相关。近年来国内煤价和国际油价之间已经基本形成联动,根据2000年之后的数据,油价下跌平均领先煤价1-2个月,Brent油价下跌10%,国内煤价平均下跌3.4%。油价上涨会带动制造生物燃料的玉米价格上涨(Brent油价上升10%,玉米期货价格大约上升1-3%),而玉米是我国生猪养殖业最主要的饲料,油基化肥和燃料成本的下降,将降低养殖成本。根据我们的测算,油价冲击对我国通胀的最大影响在半年后,油价同比跌幅每扩大10个百分点,对我国未来12个月PPI和CPI同比的平均影响分别大约为0.4-0.7和0.1-0.2个百分点。

当油价下跌反映的主要是短暂的风险偏好下降或石油供应增加时,对我国的消费和投资更多是正面影响,尽管石油出口国的需求可能下降,同时将有助于压低通胀。根据可计算一般均衡模型,随着油价的下跌,除了采油业和采矿业外,各产业的实际产出都将上升,其中房地产、农业和交通邮电通信等产业受提振较大(林伯强、牟敦国,2008)[5] 。但如果油价下跌反映的是全球需求萎缩或市场恐慌加剧引发金融风险,那么海外金融动荡可能在短期内间接增加国内金融市场波动。

4、宏观政策会做什么?

本次油价下跌的根源还是市场对海外公共卫生事件蔓延的担忧,最根本还在公共卫生事件本身,沙特与俄罗斯增产则是雪上加霜。

而公共卫生事件对各国的冲击属性不同,对中国来讲,更多是供给冲击,由于中国采取了较严格的管制措施,将降低未来的不确定性,中国在4月底走出公共卫生事件是大概率事件。但中国劳动力密集型企业较多,春节返乡员工滞留家乡等情况也使得管制措施会加剧供给端的冲击。

公共卫生事件对欧洲而言主要是需求冲击,对美国除了需求,还有金融方面的冲击,前期股市上涨较多,公共卫生事件带来的不确定性导致股市大幅调整。但整体上,公共卫生事件持续的时间还是比较短的,不会长期存在。

因此,各国政策应对就有所差异,由于美国更多体现在金融层面,资产价格大幅下跌,欧洲自身基本面较脆弱,公共卫生事件可能增大衰退风险,所以美欧的应对政策首先是货币放松。市场部分人士担忧相比2008年,美欧的货币政策空间有限,但是除了价格型政策(降息空间有限),数量型政策仍有空间。

中国是供给冲击,所以应该通过结构性信贷和财政政策,给受冲击企业和员工让利。适当的需求管理是必要的,但从目前的状况来看, 大幅刺激需求的必要性可能不大,效果也可能不那么好。但需警惕短期全球流动性紧缩对中国股市的影响,以及海外金融风险对中国需求端造成影响,需求端刺激力度可能适当加大,但也不应该是大幅刺激。但看远一点,中国公共卫生事件管控能力较强,自身经济冲击或可控,相对稳健的基本面会增加对资本的吸引力。

5、油价下跌与其他资产价格

历史上的七次油价大跌期间,避险情绪往往导致美国国债、黄金、美元等避险资产的上升,而风险资产,包括总体大宗商品、新兴市场资产则多表现为下跌。但要区分油价下跌的原因:

在供给增加导致的油价下跌期间,如1985年沙特单方面宣布降价、1990年海湾战争后期、2014年页岩油革命,尽管避险资产表现较好,但美国股市、新兴市场股市(包括中国股市)等风险资产的表现也较好,因为供给增加对石油进口国有利。

在需求担忧导致的油价下跌中,如1998年亚洲金融危机对美国的影响相对较小,新兴市场股票下跌、汇率贬值,但美国受影响较小,标普500仍保持较大升幅,中国股市同样受影响较小。

但在由美国、中国的需求萎缩导致的油价下跌中,如2001年互联网泡沫、2008年次贷危机和2018年贸易摩擦期间,除了大宗商品、总体新兴市场股债汇下跌外,美国和中国的股市往往也表现较弱,国债表现较强,在08年金融危机中,流动性冲击也一度导致黄金遭到抛售。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP