中芯国际(00981):光刻机陆续搬入 下半年收入增长值得期待

本文来源微信公众号“半导体风向标”,作者方正证券分析师骆奕扬、陈杭。

核心观点

事件:据羊城晚报报道,3月4日上午,中芯国际(00981)从荷兰进口的一台大型光刻机进入深圳厂,主要用于企业复工复产后的生产线扩容,报道援引中芯国际公司关务经理罗荣慧话语称,生产线扩容后全年预计可为企业增加10%左右的营收。

光刻机搬入厂区后,预计大约5个月后开始贡献营收。晶圆代工厂与设备厂商的合作进程,在经历了:试验评估->规格确定->下单->机台设计、制造、测试、出货等流程后,机台搬入(目前新闻报道的事件),搬入后需经历:组装+电气配线、气体、药液配管连接->移交->特性评估、运转测试->验收->付款 等环节后,相关机台将开始投入生产。我们判断本次搬入的机台将在大约5个月后投入生产(实际投入生产时间根据装机进度而定),扩产完成后深圳厂区8寸产能有望达到60k wpm(4Q19 财报中为55k wpm),届时将为中芯国际深圳厂区增加约10%的营收。

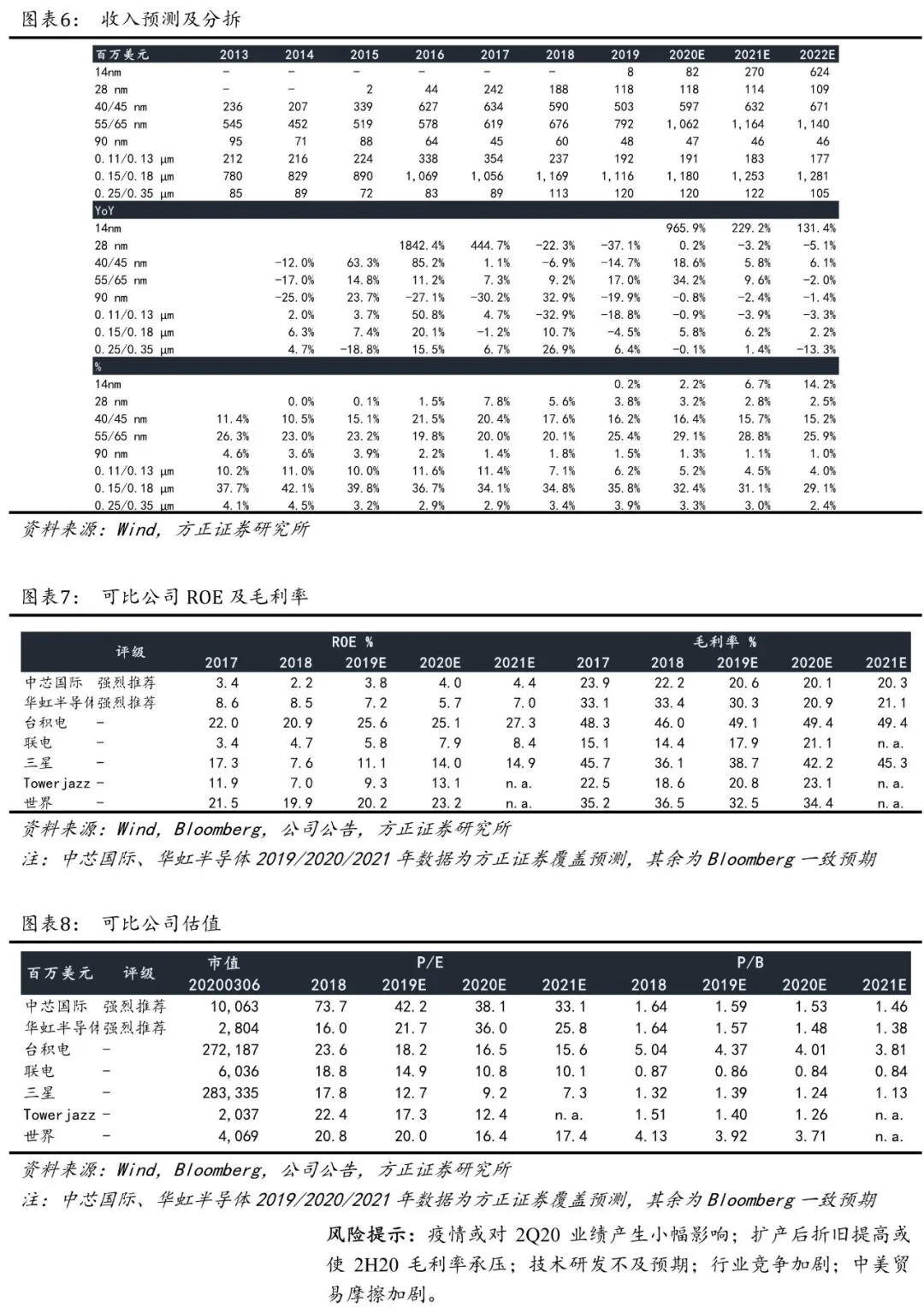

8寸厂2020年计划扩产30k,天津厂预计是今年扩产主力。根据公司4Q19业绩会,2020年公司预计扩建30k wpm 8寸产能。天津厂截至4Q19产能为58k wpm,据公司公告,该厂计划建成150k wpm全球单体规模最大的8英寸集成电路生产线。预计天津厂是今年中芯国际8寸产能扩产主要厂区。

CIS、PMIC 等需求强劲,下半年扩产带来收入增长值得期待。需求端:受到国产转单、5G手机备货的影响,预计2020下半年CIS、PMIC、指纹IC、蓝牙IC等产品仍需求强劲,助力公司在扩产情况下产能利用率达到“传统旺季”水平。供给端:光刻机通常是产线中的产出(throughput)瓶颈设备,光刻机的投入生产预计将有效提高产线产能。下半年扩产带来的收入增长值得期待。

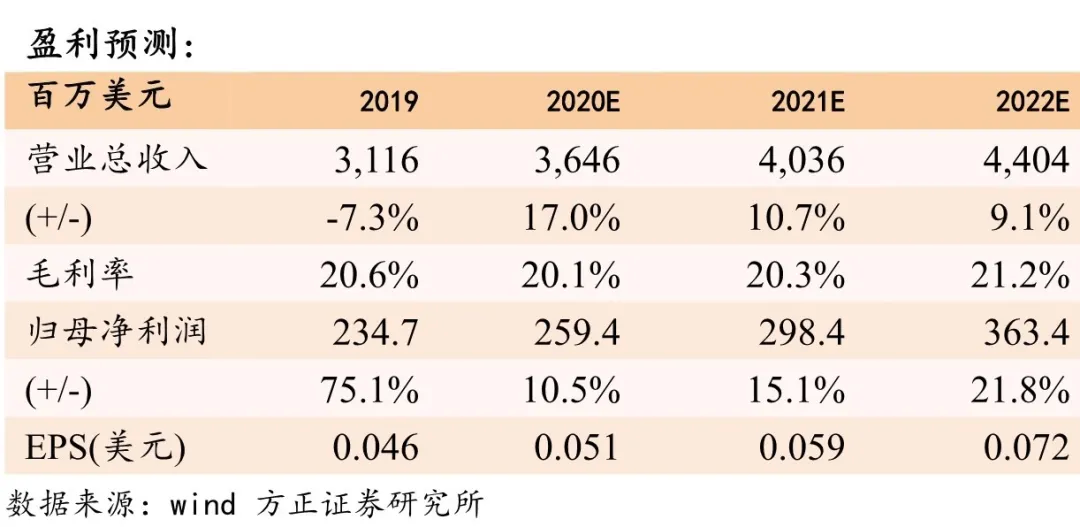

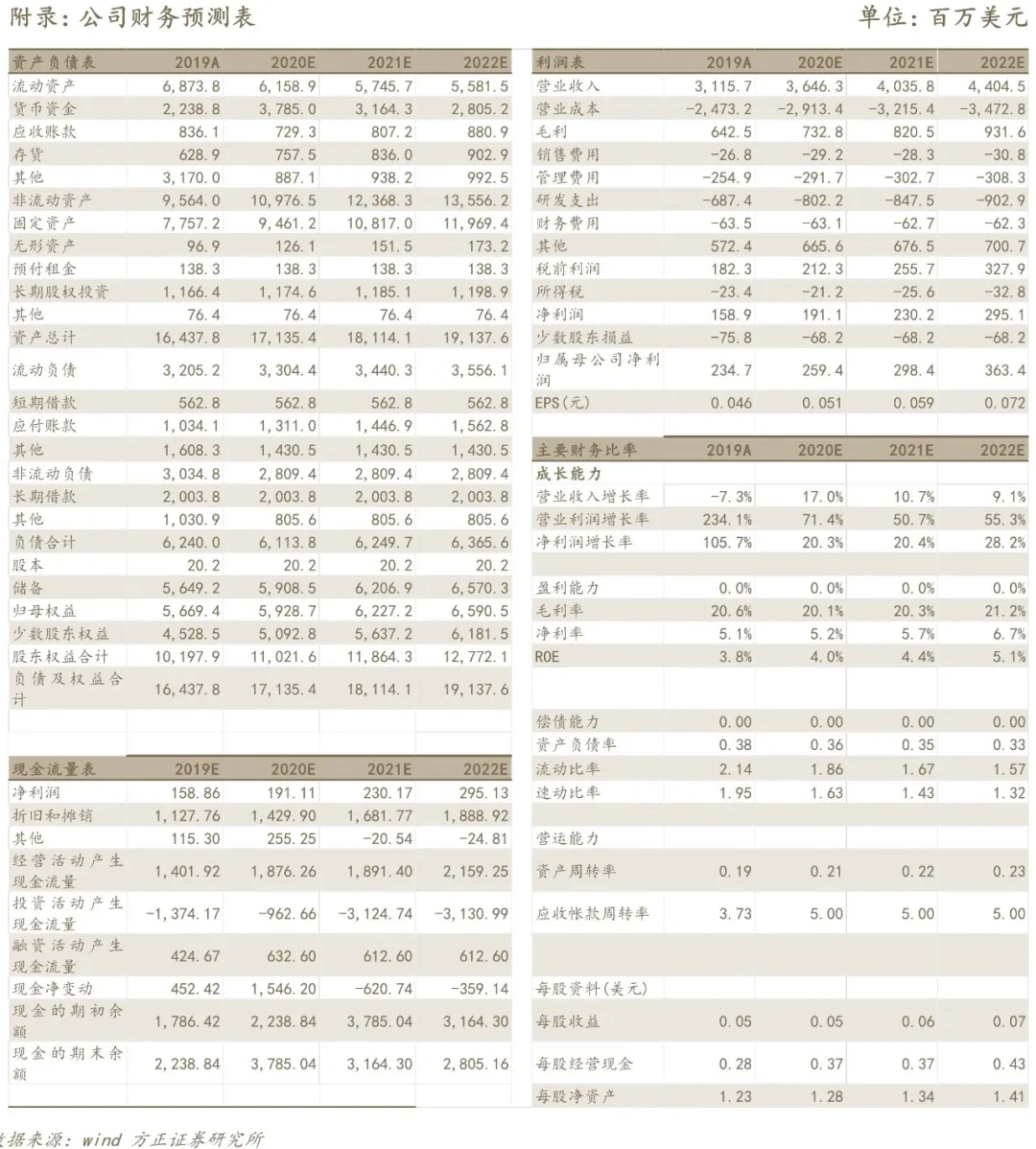

投资建议:半导体行业已处于上行周期,中芯国际2020年将重启增长,同时先进制程研发进展顺利。我们预计公司2020-2022年实现收入36.46/40.36/44.04亿美元,每股净资产为1.28/1.34/1.41美元,对应当前市值的PB 为1.53、1.46、1.39 倍,维持“强烈推荐”评级。

风险提示

卫生事件或对2Q20业绩产生小幅影响;扩产后折旧提高或使2H20毛利率承压;技术研发不及预期;行业竞争加剧;国际贸易加剧。

风险提示

卫生事件或对2Q20业绩产生小幅影响;扩产后折旧提高或使2H20毛利率承压;技术研发不及预期;行业竞争加剧;中美贸易问题加剧。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP