国盛证券:光学龙头二月数据大超预期,产业链该如何布局?

本文来自微信公众号“ 湘评科技”,作者:国盛电子团队。

文章摘要

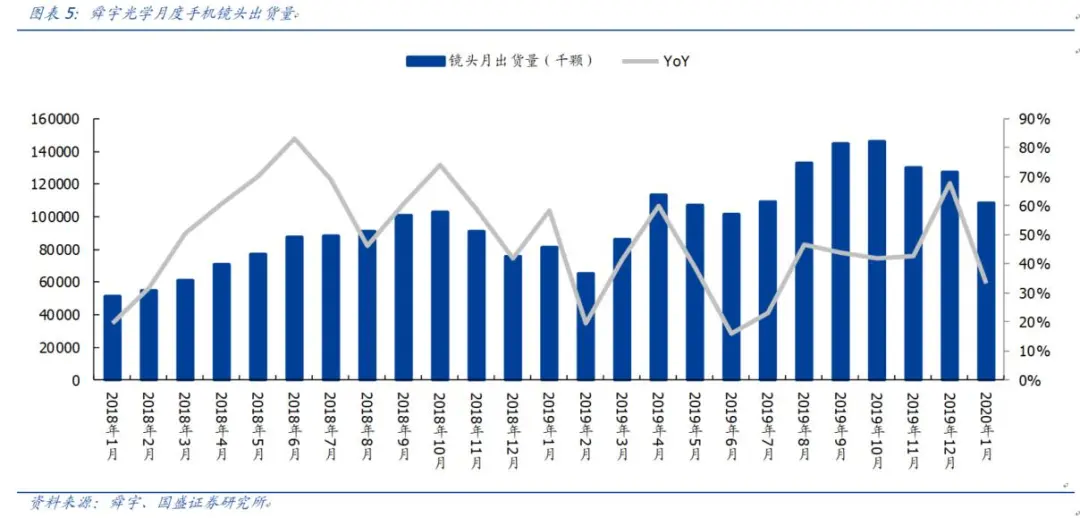

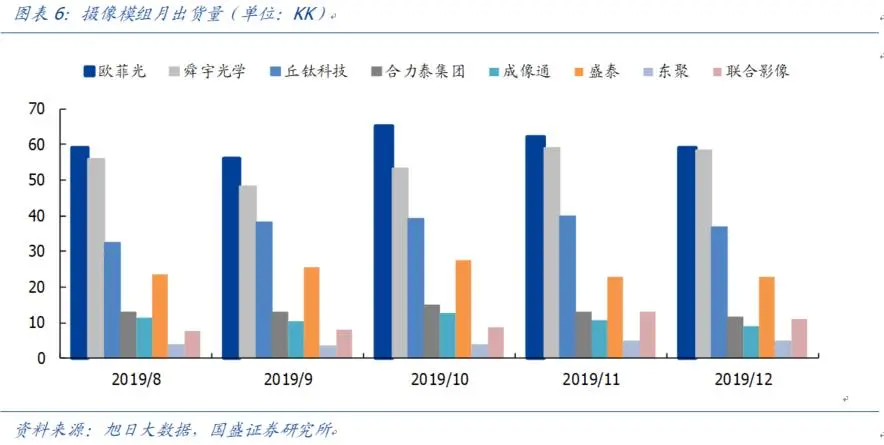

光学龙头厂商月度数据耀眼,光学行业高景气。大立光与3月5日晚公布2月营收36.73亿元,较上月营收衰退10.6%,较去年同期成长44.7%。大立光表示,3月拉货动能有望优于2月。从行业来看,由于手机镜头规格持续提升,中高阶光学镜头目前仍是供不应求。受益于下游三摄渗透提升及舜宇产品竞争力增强,手机镜头出货量持续增长。舜宇光学2020年1月手机镜头出货量同比上升33.2%,主要受益于下游三摄渗透提升及舜宇产品竞争力增强,手机镜头出货量持续增长。2019年12月欧菲光模组的月出货量为59KK,位列市场第一,欧菲光模组的龙头地位稳固,竞争实力不断加强,行业的竞争格局优化,呈现强者恒强的局面。

光学行业高景气,供需缺口逐步扩大,高端需求占用产能,资本开支递延,影响中期供给。从需求端来看,三摄以及多摄的渗透率加速提升。旭日大数据预估2020年全球摄像头的出货量将达到60亿颗、2021年全球摄像头的出货量达75亿颗。旗舰机种的像素不断升级,国内高端机种的镜头也逐渐从5P升级到6P,IDC预计2018年后置镜头的6P渗透率约为40%,以便实现超级大广角、大光圈等,光学变焦也不断升级至三倍,使得夜拍效果逐渐加强。随着镜头的不断升级,高端镜头对镜头的产能占用更大,且良率相对较低,所以变相缩小了供给端的产能。目前需求不断攀升而供给产能吃紧,供需缺口不断扩大。通过比较,我们发现龙头镜头厂商19年capex支出的增速有所减小,随着下游需求爆发式的增长,或将影响中期供给。

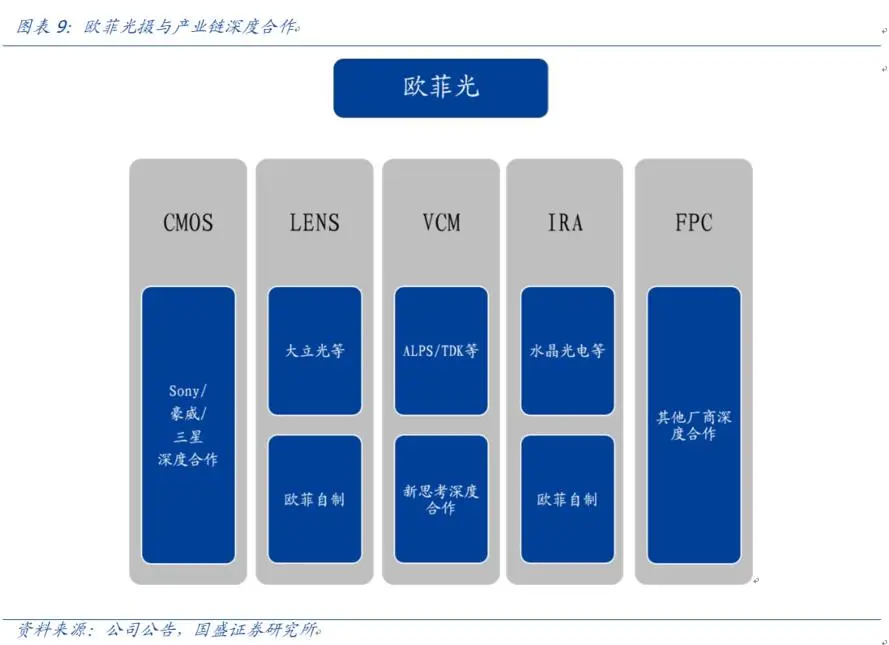

中国大陆龙头进行全产业链布局,产业趋势加强。中国大陆龙头不断向上游延伸,进行全产业链布局,产业趋势加强,龙头竞争力提升!龙头公司进一步深入布局光学产业链,继续向产业链上游进行延伸发展,打造光学领域的垂直产业一体化,加强产品竞争实力。17年11月欧菲光设立子公司南昌欧菲科技精密光学制品有限公司进军光学镜头产业,进一步深入布局光学镜头的研发和制造,继续向产业链上游进行延伸发展,未来重点布局VCSEL、DOE等上游的关键元器件,打造光学领域的垂直产业一体化布局,利于公司稳固供货能力并提升成本控制能力,加强产品竞争实力。

TOF市场空间巨大。TOF有望接力结构光,从生物感知到虚拟现实,从人脸识别到3D建模,带来产业端升级和用户体验优化,前置人脸识别+后置虚拟现实功能可能成为手机的下一个形态。2020年TOF的出货量有望达到2亿部,同比大幅增加。

屏下指纹识别以及潜望式镜头开启新的光学革命。随着光学指纹识别产业链的初步成熟,供应链的进一步完善,屏下指纹识别应用规模将显著扩大,根据IHS Markit 数据预测,2021年光学式指纹识别模组的出货量将预计超过2.8亿颗,对光学指纹传感器的需求潜力巨大。目前手机大多数的光学变焦倍数多为2x,我们认为未来随着消费者对手机拍照的要求越来越高,光学变焦倍数会进一步发展,5x甚至10x的光学变焦将成为主流,潜望式的设计可以很大程度上缩小镜头模组的高度,实现手机轻薄化的趋势,也将引领新一轮摄像头领域的升级。

建议关注:芯片:韦尔股份、晶方科技;模组及镜头:欧菲光、联创电子、水晶光电;港股:舜宇光学(02382)、丘钛科技(01478)、瑞声科技(02018)。

风险提示:下游需求不及预期,行业竞争加剧。

一、大立光二月数据大超市场预期

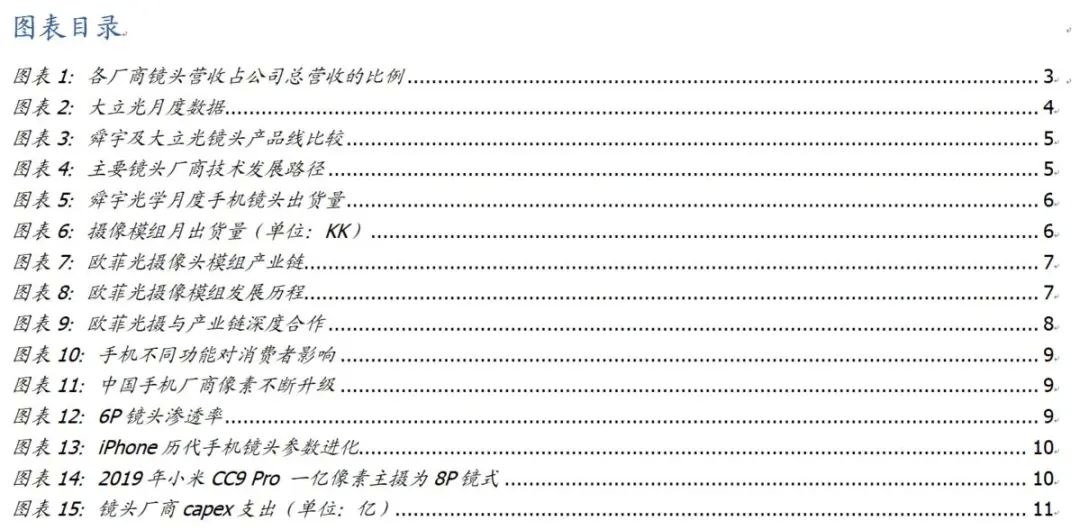

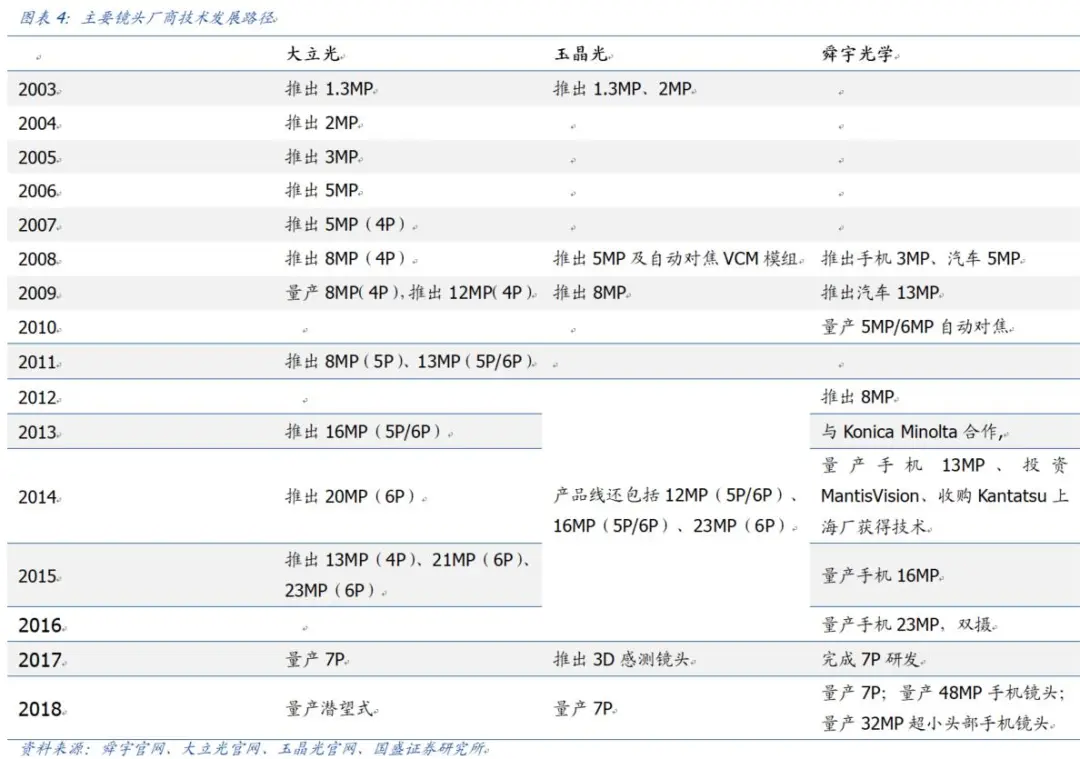

镜头是一个技术门槛较高的行业,行业格局集中度较高。从市场格局看,行业集中度较高,并且有进一步提升的趋势。各厂商镜头营收占公司总营收的比例:大立光99%、玉晶光95%、舜宇光学18~22%、联创电子15~20%、联合光电98%。从手机镜头的盈利能力来看,大立光的毛利率比舜宇光学高20个百分点,玉晶光的盈利能力于近两年快速修复。

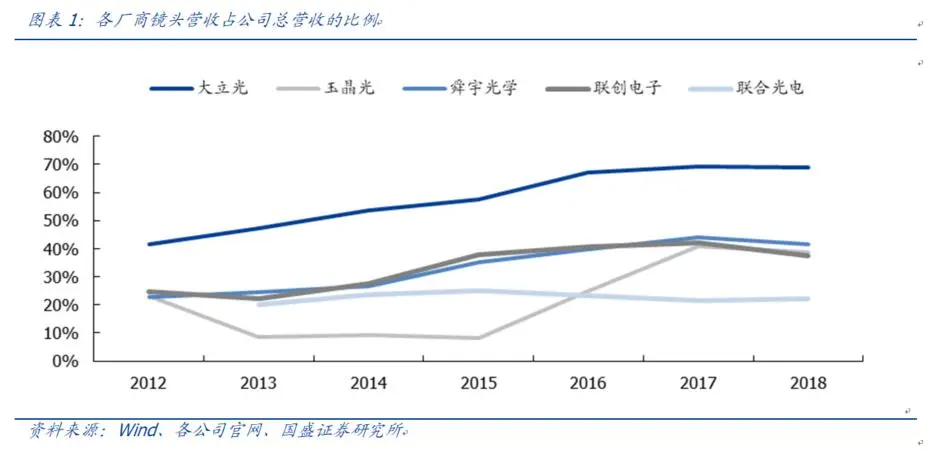

大立光是全球光学镜头龙头企业,具有较强的产品竞争力,保持技术领先地位。近几个月,受益智能手机三摄应用以及6P/7P消耗更多产能,公司营收持续增长。2019年下半年以来,7~12月,大立光分别实现月度营业收入54.73/64.76/65.96/66.26/66.56/ 50.99亿新台币,同比增长3%/18%/20%/27%/66%/58%,同比增速逐渐加快。

大立光于3月5日晚公布2月营收36.73亿元,较上月营收衰退10.6%,较去年同期成长44.7%。大立光表示,3月拉货动能有望优于2月。月度营收淡季不淡,充分证明了整个光学行业的高景气度,龙头公司持续有超预期的表现。

二、舜宇产品竞争力增强,手机镜头出货量持续增长

舜宇是国内光学龙头,乘光学升级而迅速成长。舜宇在消费电子高端模组及镜头具有龙头地位,在国内光学领域积累深厚。舜宇在2004年进入手机摄像头模组,同年开始研发车载镜头,2007年开始出货。目前,舜宇的光学零件产品较为多元化,包括消费电子、汽车、安防、工业、化学、生命科学等。模组方面,公司自行研发的MOB和MOC技术,减少AA制程用量的同时缩小模组尺寸,降低成本的同时具有差异化竞争力能力。

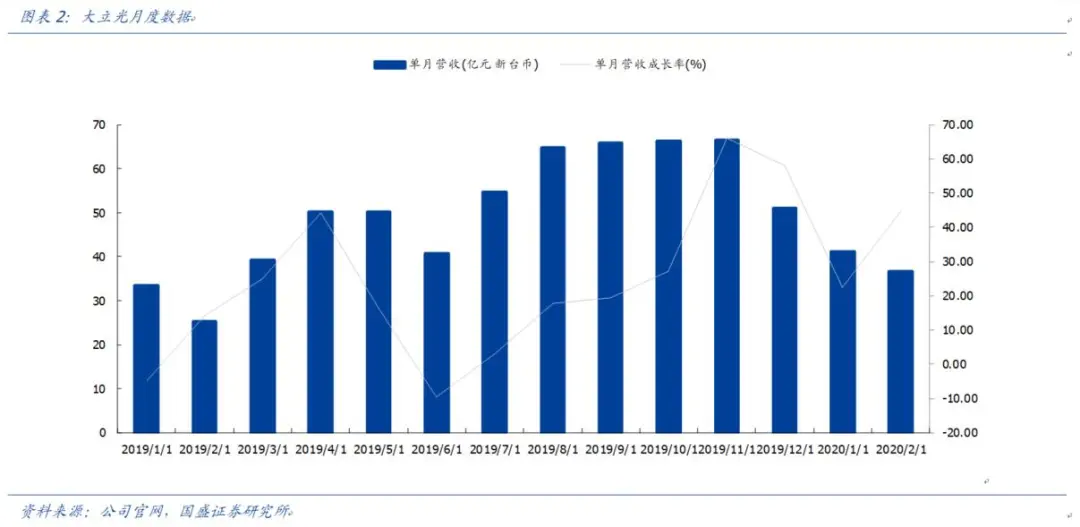

舜宇技术不断升级,与龙头厂商差距减小。舜宇在中高端智能手机份额逐渐增长,公司在2018年实现48M及7P镜头的量产,技术和产品规格,竞争力不断增强,与行业龙头厂商的差距逐渐减小。

受益于下游三摄渗透提升及舜宇产品竞争力增强,手机镜头出货量持续增长。舜宇光学2020年1月出货数据发布,手机镜头出货量同比上升33.2%,主要是因为公司手机镜头市场份额的上升;车载镜头出货量同比上升13.4%,主要是因为车载摄像头领域有较好的发展;手机摄像模组出货量同比上升37.6%,主要是因为产品结构的改善。2019年上半年,舜宇光学零件业务毛利率44.1%,同比增加2个百分点;2019年上半年,10MP像素以上手机镜头出货占比达到51.9%。

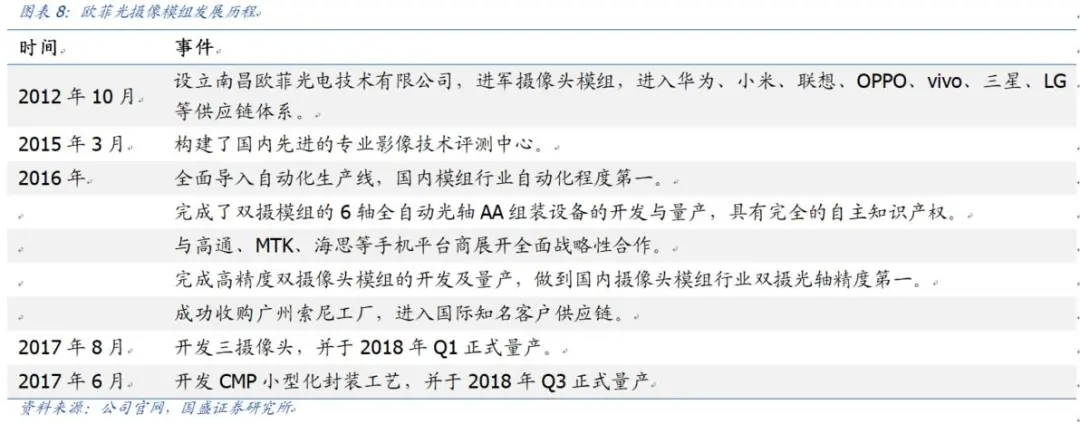

三、欧菲光模组龙头地位稳固,持续扩大镜头产能

根据旭日大数据的统计,2019年12月欧菲光模组的月出货量为59KK,位列市场第一,欧菲光模组的龙头地位稳固,竞争实力不断加强,行业的竞争格局优化,呈现强者恒强的局面。

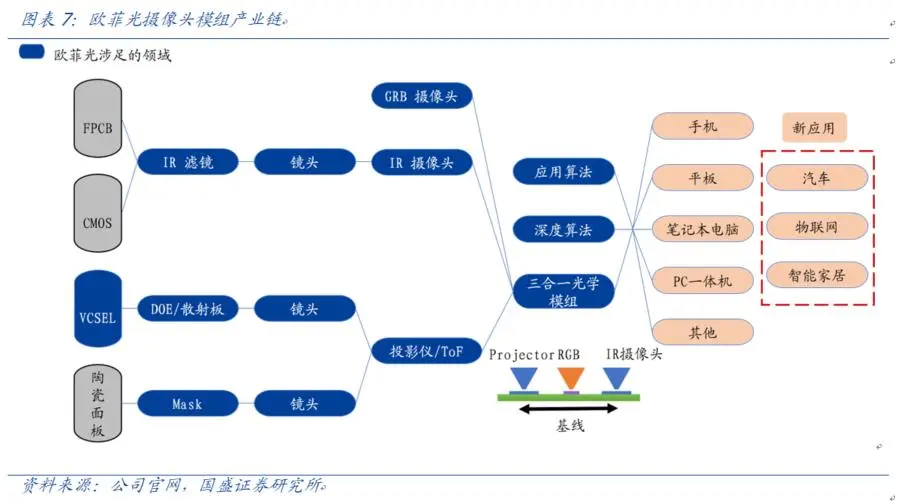

欧菲光紧抓光学产业机遇,提高市场份额,重视提升产品研发能力。公司的光学产品主要包括摄像头模组,触控显示模组和指纹识别模组等,光学产品贡献了大部分的营业收入。欧菲光在美国、日本、韩国等地均设立了研发中心。公司持续提高双摄模组市场的渗透率,目前已打入小米,华为,OPPO等国际知名手机厂商的阵营。公司摄像头模组从2016年底开始单月出货量稳居全球第一,2018年将视客户订单扩张双摄产能至20KK/月以上。公司主要客户包括华为、小米、OPPO等国内、国际主流智能手机品牌,自动化率超过90%。

2017年4月,公司完成与索尼华南电子的交割事项,获取COB(Chip on Board)以外的Flip-Chip关键制程及相关专利许可,顺利进入A客户供应链体系。通过资源整合,公司在产线自动化改造和高端摄像头模组的研发、工艺制程等方面得到了大幅提升。

在3D sensing领域,公司与以色列3D算法公司 Mantis Vision Ltd达成战略合作关系,利用双方各自的优势资源,在3D成像领域开展深入的合作。

公司积极把握产业机遇,充分利用自身多年技术积累,坚持自主创新并不断升级产品,持续加大研发投入,强化内部管理,稳步提高产品品质,不断巩固欧菲光在全球光学光电行业的领先地位。

11月,公司设立子公司南昌欧菲光精密光学制品有限公司进军光学镜头产业,进一步深入布局光学镜头的研发和制造,继续向产业链上游进行延伸发展,未来重点布局VCSEL、DOE等上游的关键元器件,打造光学领域的垂直产业一体化布局,利于公司稳固供货能力并提升成本控制能力,加强产品竞争实力。

四、光学行业高景气,供需缺口逐步扩大

4.1需求端:单机颗数翻倍,多摄渗透加速

手机厂商不断对镜头进行创新升级,由双摄逐渐向三摄和多摄转变。随着消费者对高质量拍照、录像的需求日益增加,摄像头模组的进化是智能手机发展的必经之路。我们认为摄像头三摄甚至多摄的普及也是未来两年手机创新的重要领域之一。为什么要用三摄镜头?三摄最大的优势在于暗光下拍摄效果佳,并且可以突破3倍以上的光学变焦,可以支持4D预测追焦、四合一混合对焦、5倍混合变焦、10倍数码变焦等功能,背后闪光灯也有多重色温可选,感光器面积增大,可以让噪点控制更优异。

4.2应用端:手机端镜头规格持续升级

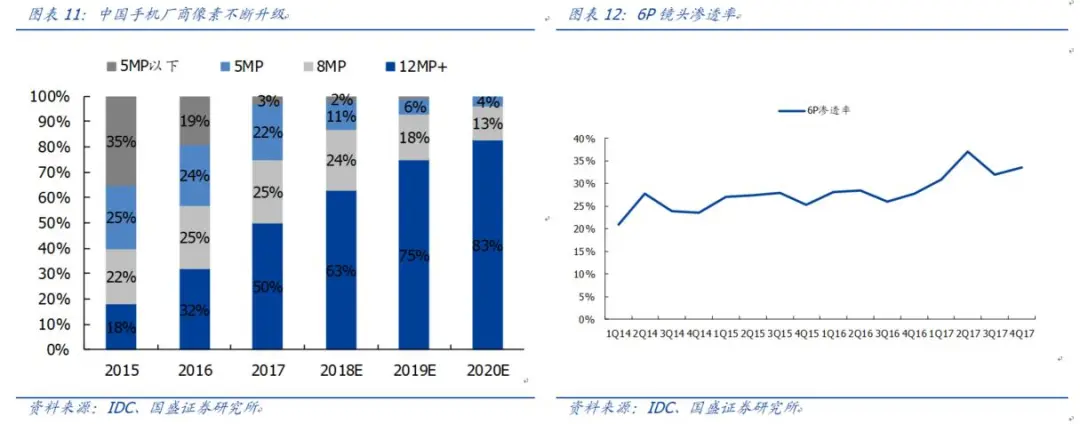

高像素、多镜片,手机厂商推动镜头规格升级换代。旗舰机种的像素不断升级,后置主摄率先由2000万逐渐升至4000万,而前置摄像头也紧跟逐渐由800万升级至2400万,拍照效果提升。为追求超级大广角和大光圈,在高像素的基础上,国内高端机种的镜头也逐渐由5P向6P过渡,IDC预计2018年后置镜头的6P渗透率约为40%。而对对极致夜拍效果的追求,促使手机厂商不断升级摄像头的光学变焦,从最初的二倍,到现在的三倍甚至更高倍数。

iPhone迭代印证镜头向更高片数结构过渡趋势。自iPhone5s开始,苹果就采用了5P的镜头结构,于第七代iPhone起正式启用6P镜头结构且一直沿用至今,我们可以看到在iPhone 11 Pro系列,已经出现了一个5P镜头搭配2个6P镜头的主摄配置。聚焦国产品牌也有强势表现,如2019年底发布的小米CC 9 Pro旗舰手机,后置四摄中的108MP镜头便直接采用了8P的结构。

4.3供给端:高端需求占用产能,资本开支递延,影响中期供给

随着镜头的不断升级,高端镜头对镜头的产能占用更大,且良率相对较低,所以变相缩小了供给端的产能。目前需求不断攀升而供给产能吃紧,供需缺口不断扩大。通过比较,我们发现龙头镜头厂商大立光、舜宇光学、欧菲光等公司的capex支出的增速有所减小,随着下游需求爆发式的增长,或将影响中期供给。

我们前期一直强调光学领域的创新加快,光学赛道下优质标的会有持续超预期的表现。目前我们预计各大光学厂商平均复产率达到90%,Q1本身就是淡季,后期通过扩产和加班等方式尽量弥补Q1的影响,从目前订单情况来看高端手机镜头和高端摄像头模组增长需求持续旺盛,整个光学行业仍然维持高景气的局面。

建议关注:芯片:韦尔股份、晶方科技;模组及镜头:欧菲光、联创电子、水晶光电;港股:舜宇光学、丘钛科技、瑞声科技。

风险提示

下游需求不及预期,行业竞争加剧。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP