美联储宽松的次生影响:美国可以“负利率”吗?

本文源自微信公众号“王涵论宏观”,作者:王涵。

联储紧急降息的背后:美股“跌不得”

首先,联储紧急降息是蛮罕见的。我印象中上一次联储在非会议时间紧急降息还是在2008年全球金融危机的时间。从90年代以来,如果算上2007年紧急降贴现率的那一次,这应该是第8次紧急降息。这种在非正常会议时间的紧急降息,历史上来看有两种情况,一种是美国本身有一些危机,另一种是海外危机。美国自身的危机比如像2008年的金融危机、2001年的911事件以及互联网泡沫破灭,90年代的紧急降息背后对应的是外部的新兴市场危机。所以我们看到当出现一些紧急事件时,联储可能会有在非常规时间的降息的这种操作。

联储降息的目的,美股下跌(而非公共卫生事件)才是核心。联储紧急降息的目的,明面上其说法是因为公共卫生事件的问题可能会对经济形成潜在冲击。但我们认为这件事情可能背后更核心的逻辑是前段时间美股的下跌。那么,为什么联储会对美股下跌这么在意?

熟悉我观点的投资者可能知道,2008年以来美国经济的这一轮复苏与美联储政策有很大的关系。2008年之后,美国的金融危机中最重要的一环是美国居民资产负债表在地产泡沫破灭后出现大幅恶化。因此2008年之后的这一轮复苏中,最关键的一环也是美国居民资产负债表的修复。当年Bernanke在国会做听证时就明确表示美联储政策的目的就是要把资产价格打上去。

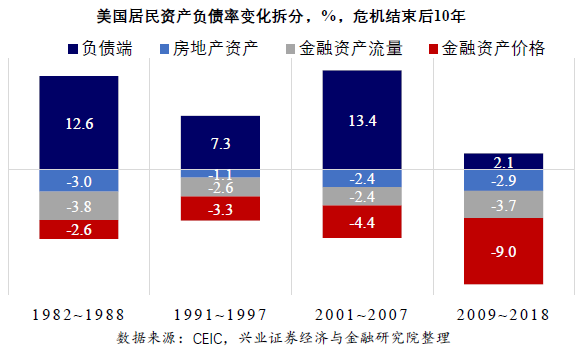

美股的上涨是本轮美国居民资产负债表修复的关键。经过这十几年的货币政策操作,美联储的宽松政策的确起到了效果。2009~2018年间,美国居民资产负债表下降了13.5个百分点,而其中有9个百分点是来自金融资产价格的上涨,3.7个百分点是来自居民所持有的金融资产规模扩张。换句话说,美国居民资产负债率总共下降了13.5个百分点,其中有12.7个百分点来自金融市场的扩容以及价格上涨。从美国居民的资产结构来看,2008年时金融资产在居民资产中的占比是63%,而到2019年,其占比已经将近70%。

而美股的上涨很大程度上来自联储压低利率倒逼投资者追逐风险资产。在这样的背景下,很显然这一轮美国经济的复苏是来自于美联储的放水。美联储通过购买资产,把债券收益率打到一个极低的位置。而美国长期投资者是有投资收益的要求的,所以当美国的债券收益率压低之后,股票以及企业债就变成了投资者喜欢追逐的资产。

事实上,这种情况在全球金融危机之后在全球投资者之间是非常普遍的。大类资产配置上有一种策略叫做“60/40策略”,这一策略最早就是北欧养老金做出来的。其实在2000年的时候,当时设置这种养老金策略的时候,其最初的策略叫做“40/60策略”,也就是40%的股票+60%的债券,但是到金融危机之后的几年已经变成“60/40策略”,也就是60%的股票+40%的债券。而过去这两年这些长期投资者已经开始采取“70/30”的配置方式了,也就是70%的股票+30%的债券。这并非因为这些投资者天生风险偏好高,而是在有收益率要求,而债券收益率又被央行不断压低之后,使得投资者被迫去购买股票。

回到前面我们所讨论的问题。2008年美国金融危机之后,其复苏的核心是居民资产负债表的修复,而居民资产负债率下降的核心是资产的扩张而非负债的减少,而资产的扩张中股票资产所起到的作用是巨大的。这也是为什么2018年美国股市一出现动荡,美联储很快就转向宽松,而这段时间美股的动荡又这么快引发联储的担忧,其背后的核心逻辑就是美股是“跌不得”的,美股下跌会使得过去十几年所谓的资产负债表修复的逻辑被打破。

因此,我认为,虽然联储对外的说法是关注公共卫生事件的影响,但实际上它关注的是资产价格。

联储宽松的次生影响之一:利差收窄,资金外流

联储本次政策操作还会有一些次生的影响,值得我们关注。

过去几年,尤其是2014年~2015年之后,境外资金是大幅流入美国证券市场的。这背后的原因是,2009年美国逐步从经济危机中走出来,但欧债危机的问题开始显现,所以欧央行采取了相对比较宽松的货币政策。这所产生的效果就是,除了日本之外,欧洲也出现了负利率。对于欧洲投资者而言,也是有收益率要求的,所以在利差的吸引之下,有大量的境外资金进入到美国市场去购买了美国的债券。美国本国的投资者可能会觉得债券没有什么吸引力,但是对于境外的投资者来讲,在欧洲只能买负利率的国债,但是在美国,前两年还能买到2%的美国国债,当然对这些投资者来讲,美国债券是有吸引力的。

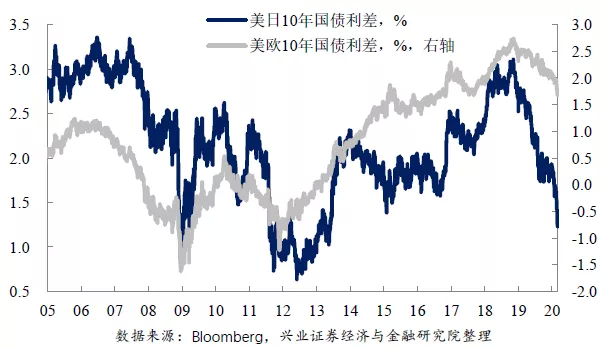

联储的宽松政策使得利差下降,这部分套利资金接下来的流向就变得比较重要。上周,美股动荡中已经出现一个现象是,资金开始从美国向欧洲回流,美元相对欧元是贬值的。在美股下跌的背景下,美联储为了稳定金融市场的预期,进行了货币政策的宽松。短期之内,如果能够推动股票市场上涨当然很好。但是联储的降息有一个副作用,就是昨天联储降息之后,美国长债利率下得很快,10年期美债第一次跌破了1%。这种情况之下引发的一个问题是,前期基于利差而流入的欧洲和日本的资金,在美欧和美日利差收窄的情况之下,潜在会不会有流出的风险?这个可能是我们后期尤其需要关注的一个问题。

如果联储宽松未稳住美股预期,那么可能出现美元、美股同时向下的风险。从利差水平上来看,2012年之后,美欧和美日的利差大概都是在200个bps以上,高的时候达到300个bps。但是昨天联储降息之后,美欧的利差仅剩100~200个bps,美日之间的利差也已经快速收窄。所以后期的问题在于,过去几年欧洲、日本放水,美联储也放水,但因为美国的利率较高,所以大部分钱是流入美国的,进而引发美元、美股双牛的走势。

而接下来的联储放水,如果无法稳住美股的预期,但同时国内外的利差又开始收窄,导致资金外流,那么就可能形成一个美元、美股同时下跌的走势。这个可能是我们接下来需要关注的一个问题。尤其是考虑到昨天美联储放水之后,美股似乎并不“买账”,除了金融以外,弹性较高的一些板块,如科技行业都是下跌的。这里面不排除有一部分的市场投资者猜测,美联储可能是看到了一些市场没有看到的负面因素。如果美股的市场情绪短期稳不住,同时资金又因为联储宽松而面临外流压力,那么这会成为一个较大的潜在风险。

联储宽松的次生影响之二:美国可以“负利率”吗?

以上是对短期市场的看法,中期层面,我们可能需要考虑全球利率下行的本质及影响。

过去几年,我们在报告中也提到这一问题——利率下行是否有下限?欧洲、日本已经进入负利率区间,如果美国的长债利率也跌至0,甚至转负,会发生什么?我认为,这可能会引发比较大的问题。

“负利率”本质上来看就是货币危机的一种体现。我简单阐述一下这个逻辑。当中央银行不断印钱的时候,作为一个投资者,他会发现持有货币是很不划算的。因为市场上的资产数量没有增加,但货币供给量上升。“物以稀为贵”,因此资产价格就会上涨,而货币的价格下跌。货币的价格实际上就是利率。当我去找另一个人借100万时,我愿意支付3万作为利息,这3万块钱就是这100万资金一年的使用费,换句话说,利率就是钱的价格。

在正常情况下,我之所以愿意找人借100万,并一年支付3%~5%的利息,是因为我可以获得5%~10%的利润。但如果中央银行不断印钱,钱变得越来越不值钱,所以投资者都更倾向于把手中的钱去换成资产,而不是持有现金。那么,在这种情况下,如果要让一个人去持有现金,就意味着必须对这个人持有现金的成本进行补偿,这也就是负利率的来源。换句话说,这是由于在这种情况下,持有现金是“吃亏”的,因此尽管是借钱,但需要一定的资金来补偿借钱的人,这就是负利率的本质。

换句话说,负利率就是人们对货币的持有意愿大幅下降了,这实际上已经是货币危机了。

欧洲与日本可以负利率,美国呢?欧元、日元本质上是套利货币,投资者需要欧元或者日元并非是为了持有,而是到日本、欧洲借到便宜的资金,然后转为美元去投资美国的资产。但美元与其他货币不同的是,美元是全球储备货币,美元也是美国的金融立国之本。如果美国进入负利率,美元也变成类似欧元、日元的套利货币,投资者抛弃美元而去投资其他货币,这将引发的可能不仅仅是经济问题,而有可能成为一个政治或者外交问题。

因此,联储宽松政策,可能引发的两个次生问题,是需要我们关注的。一是联储的宽松是否会导致美元、美股同向向下的风险。二是如果这种刺激政策过于宽松,使得美元也开始走向零利率或者负利率,这可能引发全球金融体系的动荡,并可能产生在地缘政治和外交上的连锁反应,这是我们需要后期去关注的。

全球利率下行的过程中,市场可能转而追逐传统货币的替代品。过去几年,随着欧日货币政策不断宽松,进而进入负利率的过程中,我们会发现一些传统货币的替代品——如人民币、数字货币是走强的。昨天联储紧急降息后,美元实际上对新兴市场货币贬值较多,但对发达国家货币贬值,比特币则快速上涨。从这个角度来看,联储的快速放水,会不会损害其货币信用,进而使得市场转而去追逐新兴市场货币、甚至数字货币,可能是我们需要去关注的问题。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP