“超级星期二”落幕, 卫生事件冲击会改变美国大选格局吗?

本文来自微信公众号“王涵论宏观”,作者:王涵 卓泓等。

内容摘要

2020年3月4日,美国总统大选“超级星期二”初选结果陆续出炉,截至北京时间3月4日23点,拜登(Joe Biden)得票领先。

超级星期二结果陆续出炉,“建制派”助拜登上演逆转。在初选阶段,民主党候选人需要拿下3979个宣誓代表中1991票才能获得党内提名。本次超级星期二后有近40%的选票结果出炉,得票领先意味着其离总统提名更近一步。实际上,拜登的民调在周末以来迅速追赶桑德斯,并在“超级星期二”上演“逆转”,是相对超出市场预期的,这背后体现的实际上是民主党“建制派”的团结力。

公共卫生事件对选情的扰动,或主要体现于“稳经济稳市场”急迫性上升。境外确诊病例显著增加以来,特朗普在总统大选的领先优势也有所收窄,这使得市场对于民主党冲击美国总统大选宝座的关注进一步上升。而比起应对民主党候选人,对特朗普连任更加重要的,可能是稳经济和稳市场。一方面,从历史来看经济增长(尤其2季度GDP)是大选连任成功与否的重要影响变量,但近期市场对美国乃至全球经济基本面的担忧显然明显上升。另一方面,危机后发达经济体央行放水,使得美股波动对美国居民资产的影响明显放大,维持美股市场稳定的必要性在上升。因此,特朗普料将持续从政治方面施压联储进行宽松。

“桑德斯效应”的警钟:美国巨大贫富差距矛盾仍是大选大背景。实际上,无论是特朗普四年前的胜选,还是当下桑德斯和沃伦等政治极端化候选人一度民调的领先,其背后本质都是美国当前仍突出的贫富差距矛盾以及对解决此问题的紧迫性。所谓股市的“桑德斯效应”,本质上是对民粹主义损害分配效率的担忧。这也意味着,美国国内政治矛盾激化、贫富差距矛盾仍大的问题依旧是总统候选人需要面对的大背景。

因此,特朗普短期“稳经济”之后,仍有“祸水东引”的可能性。公共卫生事件扰动下,对经济增长和金融市场稳定诉求的相对提前,使得短期内“稳经济、稳市场”将是特朗普的关注重心。但在美国国内政治矛盾激化、贫富差距矛盾仍大的背景下,在对华问题上态度强硬,从而将矛盾外引,仍然将是特朗普很可能采取的竞选策略——尤其如果其最终面对的竞争对手是在贸易保护问题上相对温和的拜登。从这个角度而言,中长期仍需要关注中美摩擦的风险。

风险提示:美国大选选情超预期;全球经济及金融市场形势超预期。

正文

超级星期二结果出炉,“建制派”助拜登上演逆转

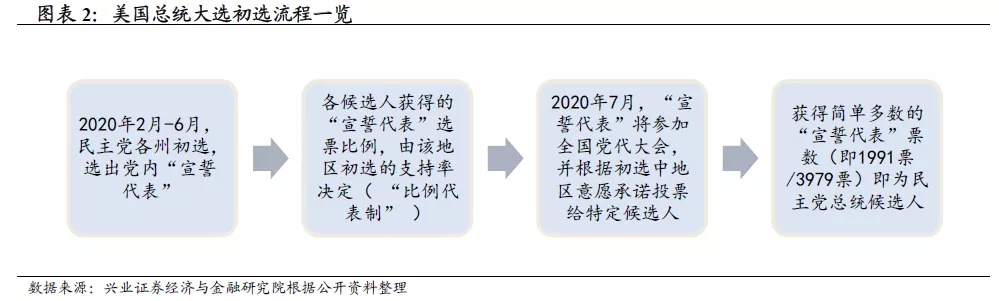

从竞选流程看,当前美国大选处于第一阶段——党内初选。2020年美国将举行第59届总统大选,从流程看,总统大选主要可分为五个阶段:

党内初选/预选(Primaries and Causes)(2020年2月-6月)。两党分别在各州开展党内初选/预选,以确定参加总统大选的党内候选人和参加全国党代表大会的宣誓代表。

全国党代表大会(National Conventions)(2020年7月-8月)。两党分别召开全国党代表大会(民主党为2020年7月13-16日;共和党主党8月24-27日),确定本党的总统候选人及其竞选纲领,并由该候选人指定副总统人选。

总统辩论(Presidential Debate)(2020年9月-11月)。两党总统候选人通过辩论、宣讲等各种形式在各州为自己拉票。

总统大选日(General Election)(2020年11月3日)。全国选民投票在大选年11月份的第一个周一之后的周二举行(2020年为11月3日)。美国大选并非直接选举,而是选举人团制(Electoral College),所有美国选民在选票上选出总统的同时也选出各州的总统“选举人”(Electors)。全美50个州和1个哥伦比亚特区共产生538位“选举人”。总统候选人在一州选举中获得多数,他就拥有这个州的全部总统“选举人”票,即所谓“赢者通吃制”(缅因州及内布拉斯加州除外)。拥有超过半数以上(270位)的选举人席位的总统竞选人将赢得美国总统大选。

选举人团投票(Electoral College)(2020年12月14日)。选举人团将于12月第二个周三之后的周一(2020年为12月14日)前往各州首府根据总统大选日的结果进行投票,从而在程序及法律上正式确定总统人选,当选人于次年1月20日宣誓就职。

各州初选将确定“宣誓代表”票,进而决定两党最终总统候选人提名。美国两党初选/预选,原则上是选出每州出席民主党及共和党全国代表大会的“宣誓代表(Pledged delegates)”,他们将会参加全国党代大会,并根据初选中地区意愿承诺支持某一位候选人。要想获得本党总统候选人提名,必须获得简单多数的“宣誓代表”票数(即1991票/3979票)。

民主党采取“比例代表制”确定宣誓代表选票:候选人获得的“宣誓代表”选票比例由该地区初选的支持率决定(最低分票门槛为15%。即得票率高于15%的候选人才能按照支持率分配代表选票,得票率低于15%的候选人不能获得代表选票;赢得某州初选,往往不代表胜利者就能独揽所有该州出席名额)

共和党采取“赢者通吃制”确定宣誓代表选票:在该地区赢得多数支持的候选人将会获得所有“宣誓代表”选票。

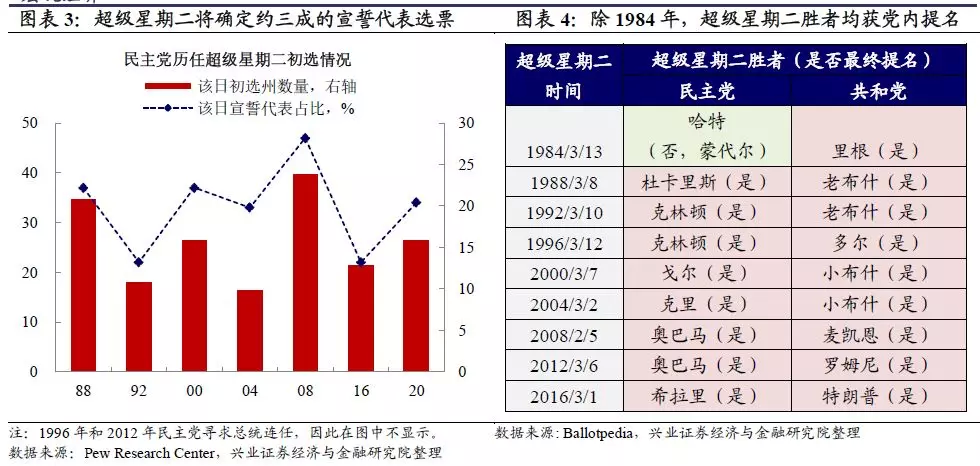

超级星期二缘何重要?对党内最终总统提名有较好指示意义。在美国总统大选的第一阶段——党内初选阶段,相当数量州的两党预选都选择在大选年年初的某个星期二举行,这称为总统选举的关键时间节点,因此被称为“超级星期二”(Super Tuesday)。为什么说超级星期二关键呢?

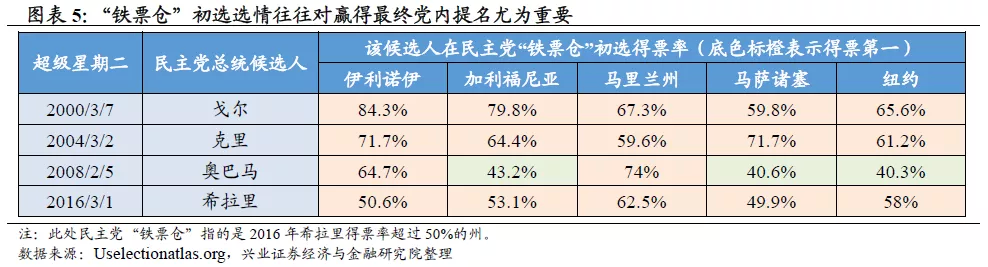

从投票范围看,“超级星期二”涵盖地域广、选民数量大、多样性强。“超级星期二”往往有多个州同时进行初选/预选,当日确定的宣誓代表数量往往达到总选票的30%至40%。而党内“铁票仓”的选票情况亦对党内提名尤为重要,比如民主党的“铁票仓”伊利诺伊州对总统候选人预测准确率100%,加州仅2008年不一致。

从历史经验看,“超级星期二”对最终党内提名有较好指示意义。1984-2016的18个超级星期二中获胜的总统候选人,有17位赢得了该党的总统提名。唯一的例外是1984年,该年共有3个“超级星期二”,最终获得民主党提名的蒙代尔是在最后一个才杀出重围。

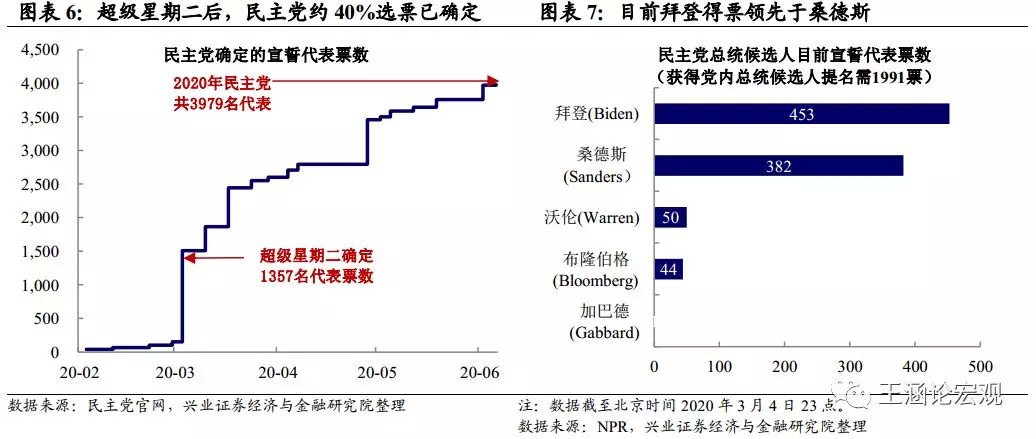

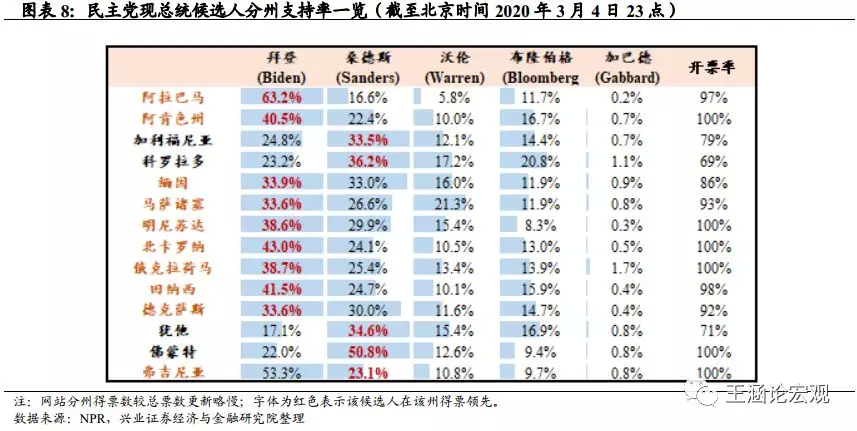

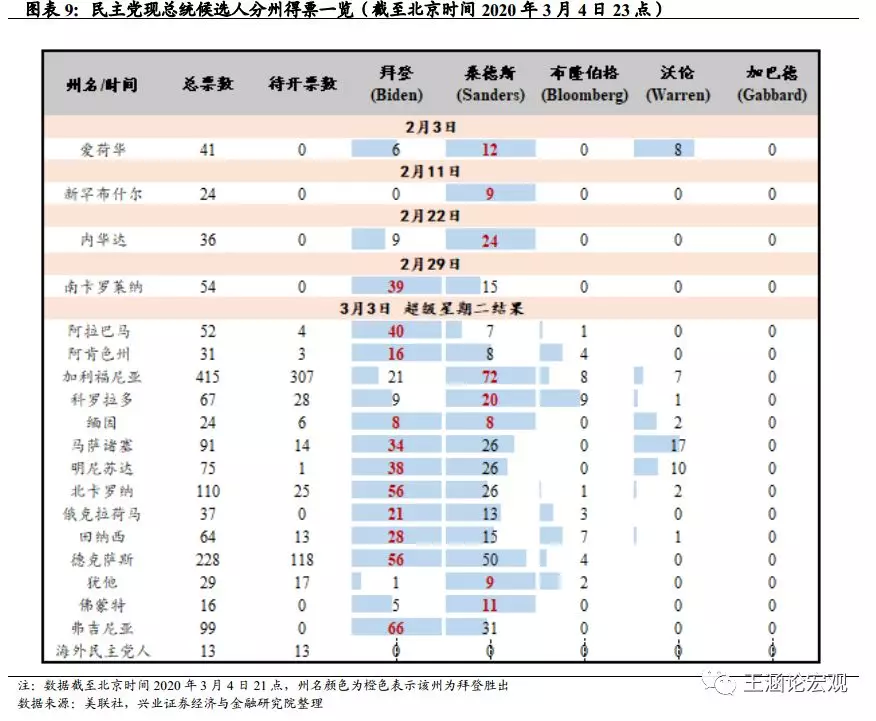

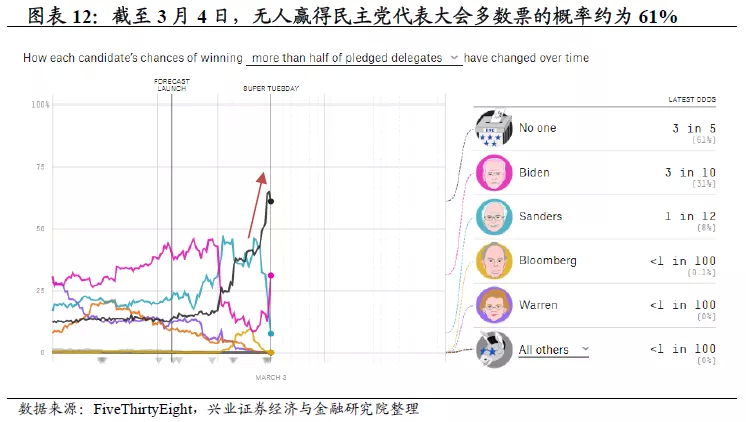

超级星期二之后,拜登离民主党总统候选人更进一步。2020年3月3日,民主党共有16个地区及组织预选(包括美国50个州中的14个、海外领土美属萨摩亚以及海外民主党人群体)。如前所述,民主党候选人需要拿下3979个宣誓代表中的1991票才能获得党内提名。而本次超级星期二过后,将有1357票(占34.1%)确定去向,叠加此前已出炉的四个州,民主党初选进程已完成近40%。

“超级星期二”之前的四州前哨战中,拜登无论是民调还是实际得票数,都是落后于桑德斯的,除了南卡州,其余三个州皆被桑德斯囊括。但在“超级星期二”,拜登可谓实现了大幅的赶超甚至逆转:截至北京时间3月4日23点的开票情况看,拜登拿下453张宣誓代表票,桑德斯以382张票位居第二,沃伦和布隆伯格分别排名第三和第四。

分州来看,拜登目前赢得了14个州中的10个,除了守住自己原本在南方州的优势外,拜登还拿下了原本根据民调可能被桑德斯收入囊中的缅因、明尼苏达州以及马萨诸塞(沃伦对桑德斯的分票,间接帮助拜登扩大了优势)。虽然桑德斯占据领先优势的加州,当前开票尚未完全结束,但可能仍然难以弥补在其他州的差距,预计最终或以微弱的票数落后于拜登。

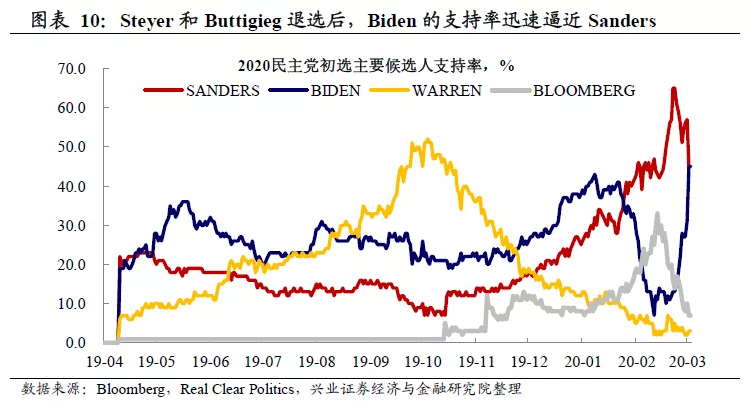

拜登“迎头赶上”的背后:退选+南卡之战,凝聚民主党建制派团结力量。实际上,拜登赢下“超级星期二”,并且民调在周末以来迅速追赶桑德斯,是相对超出市场预期的。这背后体现的实际上是民主党“建制派”的团结力。

一方面,南卡罗莱纳州黑人联邦众议员詹姆斯·克莱本(James Clyburn)在最后时刻为拜登背书助其在南卡大胜,稳固了民主党内建制派对其的支持决心。另一方面,民主党建制派候选人Tom Steyer和Pete Buttigieg相继宣布退出民主党内竞选,使得原本归于他们的票转而流向同为建制派的拜登。而往后看,其他建制派候选人如果陆续退选,其身上的票数可能进一步向拜登集中。

拜登关键词:温和建制派、中产阶级利益代表者、奥巴马理念的传承。与激进派桑德斯不同,作为奥巴马时期的副总统,拜登的政策主张总体与奥巴马类似,都属于温和建制派。拜登的主要主张如下:

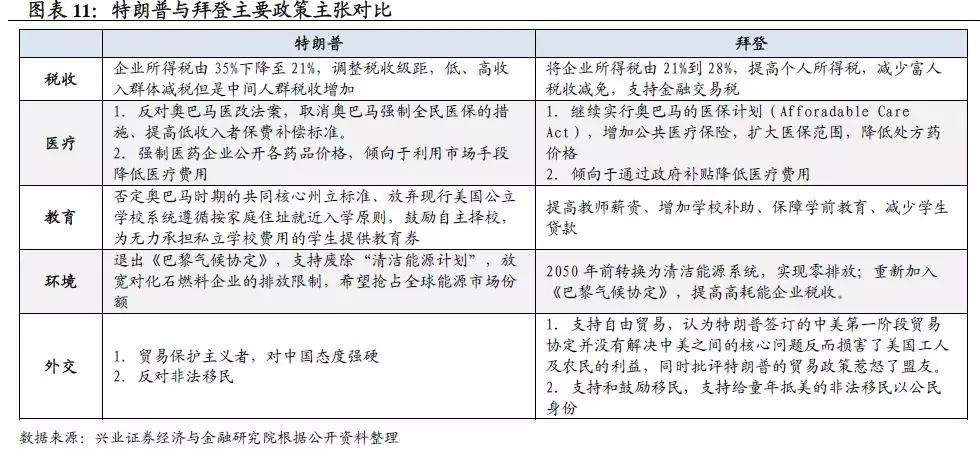

延续奥巴马的医疗改革方案:奥巴马与拜登曾共同推出了“平价医疗法案”(Afforadable Care Act,简称ACA),该法案力图提高美国的医保覆盖率,由联邦政府为低收入群体提供医保补助,并强制个人参保,否则会面临罚款。该举措将美国无医保人群由占总人口的15%降低至8%,但同时也因为加大政府财政负担以及并没有明显降低民众医疗支出而广受诟病。这也是后来特朗普能够靠医疗改革为噱头赢得大选的原因之一;

向富人征税:拜登主张将企业所得税由21%上升至28%,提高个人所得税,减少富人税收减免,支持金融交易税;

环境保护:力图在2050年建立一套完整的清洁能源体系,实现零排放。支持重新加入《巴黎气候协定》,提高高耗能企业的税收。

外交:支持自由贸易,批评特朗普的贸易保护政策惹怒了盟友。认为中国最大的问题不在于贸易逆差而在于行业补贴、对国有企业的补助以及剽窃知识产权。批评特朗普与中国签订的中美第一阶段贸易协定并没有解决核心问题,反而损害了美国工人及农民的利益。另外,与特朗普反对非法移民不同,拜登鼓励移民并认为童年抵美的非法移民无需被遣返。

拜登和桑德斯民调或仍接近,需关注进入二轮投票的可能性。需要注意的是,如果在第一轮党代表大会投票中无人获得多数票,则会进入第二轮投票,也就是僵局代表大会(Contested/Brokered Convention)。在此轮投票中,除了原本的宣誓代表,还会有771位超级代表(Super/Unpledged Delegates)加入投票(与往年不同的是,2020年民主党规定超级代表将不再有权参与第一轮投票)。

与事先已承诺支持特定提名对象的宣誓代表不同,超级代表可自主决定支持哪位候选人。超级代表并非经由初选表决推举产生,而通常是党内全国委员会委员、本党在州和联邦层面的高官等。因此,在僵局代表大会触发的情况下,拥有15%份额超级代表选票的党内精英可能会决定选举最终的走势。而如果最后进入第二轮投票,对于目前不受民主党党内精英及建制派支持的桑德斯,显然是较为不利的。

未来需关注的时间点:3月中旬、4月底。如前所述,目前拜登和桑德斯得票和民调支持率差距都不大,因此两人谁能成为民主党候选人,实际上还存在一定不确定性,后续需要关注的时间点是单日代表数占比较多的3月10日(352票)、3月17日(577票)及4月28日(663票)。

公共卫生事件扰动下,特朗普总统大选的领先优势有所收窄

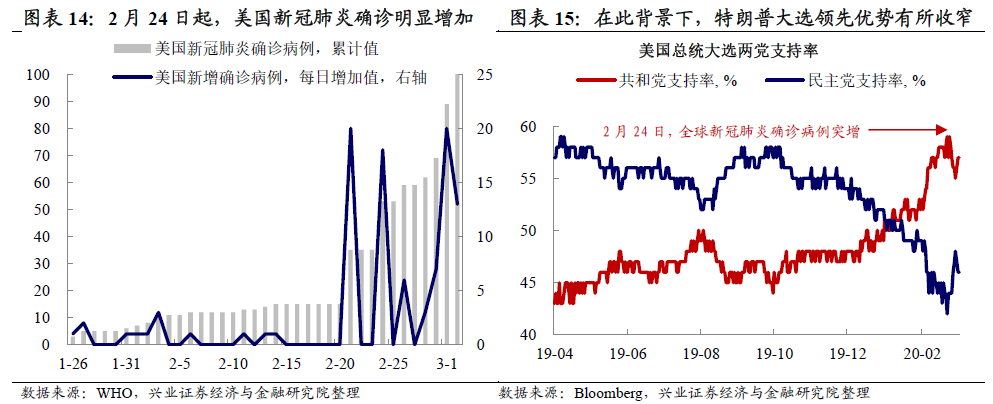

境外确诊病例增加,特朗普大选领先优势有所收窄。根据WHO数据,2月24日,美国累计确诊病例由23日的18例突增至24例。2月25日,美国疾控中心(CDC)表态,认为公共卫生事件随时可能在美国大规模爆发,并表示美国全国口罩缺口达到2.7亿个。

虽然特朗普政府于2月24日称正向国会请求拨款25亿美元用于应对,并在3月4日再次向国会请求85亿美元紧急拨款法案,但是目前仍未有切实的救治的政策。在此背景下,多家外媒对特朗普政府对公共突发事件的响应力度表达了不满,而特朗普在总统大选的领先优势也有所收窄,这使得市场对于民主党冲击美国总统大选宝座的关注进一步上升。

对医疗保险的关注度或再次上升,这或对民主党是一个可用契机。虽然美国疾病防控中心(CDC)已声明不会就检测收费,但是其他的医疗费用却要由公民病患自己承担,支付多少取决于病患的医疗保险条款。根据Business Insider测算,若无购买医保,检测可能将花费900美元(vs 有医保 400美元)。高昂诊疗费用或使医疗保险的关注度再度上升。

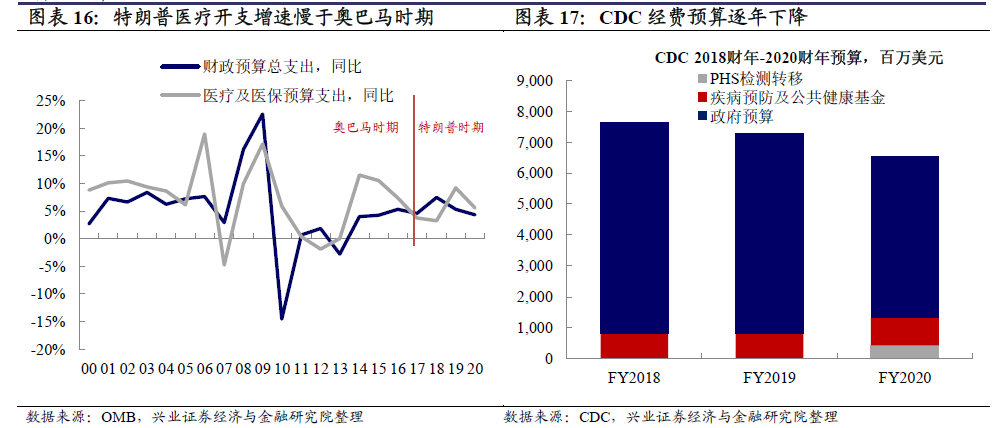

相比于民主党更倾向于采用“大政府”的方式让联邦政府来承担公共医疗的开支,特朗普则更希望用市场竞争的手段解决美国医疗的问题。比如,在2018年的《美国病人优先法案》中,要求各药企需要对消费者完全公开药品价格,促进药企间的竞争,以此降低医药价格。因此,我们可以看到特朗普时期在医疗及医保预算支出开支的同比增速相比于奥巴马时期有所下降。同时,CDC的经费预算也在逐年下降,目前已有不少外媒对特朗普削减CDC的经费发表不满。从这个角度而言,这对主张削减民众医保负担的民主党,或是一个好的契机。

相较于“应战”,“稳增长稳市场”对特朗普或更重要

比起应对民主党“挑刺”,公共卫生事件对美国乃至全球基本面的冲击更值得关注。如我们在2020年海外经济年度报告《逆全球化2.0,来自货币政策的抵抗》中讨论的,此前贸易摩擦对美国企业部门造成冲击,并且可能正在传导至美国居民部门,2020年美国经济本身就面临下行压力。2019年四季度美国GDP居民消费的走弱,也印证了这一点。实际上,自中美一阶段贸易协议签署以来,在全球半导体产业链回暖的助推下,包括美国在内的海外经济体基本面在2019年年底、2020年年初出现了边际改善迹象。但扰动,使得市场对美国乃至全球经济基本面的担忧再次上升,2月最后一周美债收益率快速下行,包括黄金在内的商品价格下跌,暗示市场开始预期“衰退与通缩”的风险。

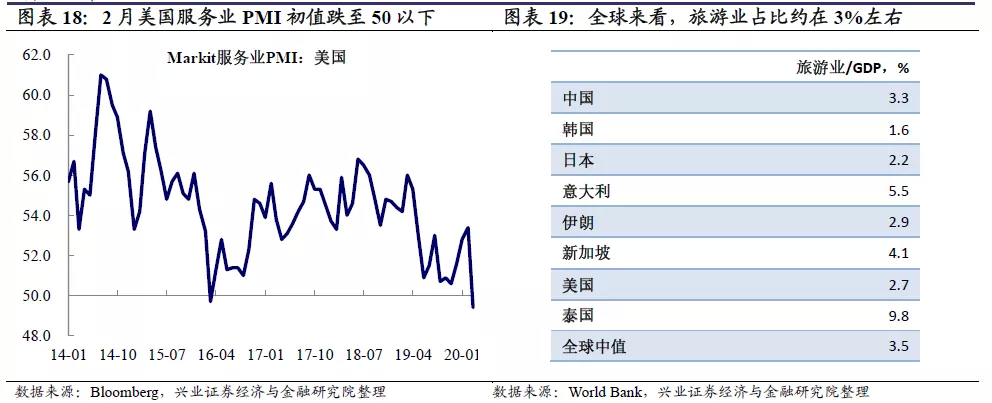

一方面,境外蔓延可能影响人口流动,全球服务业风险上升。全球确诊病例增加,可能会对后期各国国内出行及跨境人口流动有所影响,进而可能直接影响全球生活性服务业,尤其是旅游业。从全球来看,各国旅游业占GDP的比重约3%左右。2020年2月美国服务业PMI初值跌至50以下,显示美国服务业可能已开始受到影响。

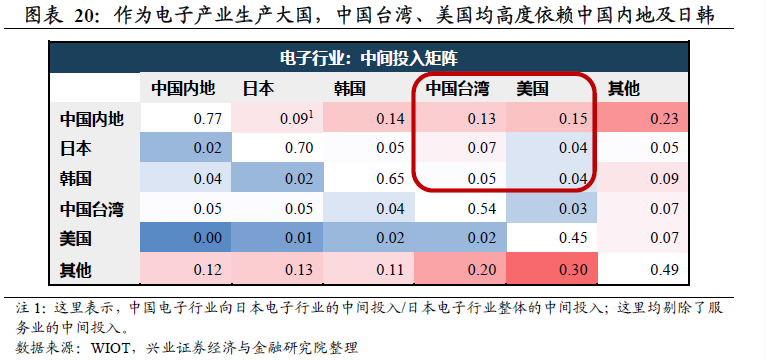

另一方面,日韩确诊病例增加,供应链(尤其电子)风险可能也正在上升。当前,从全球产业链看,全球已基本形成亚洲、北美、欧洲三个产业集群,其中亚洲是全球电子产业链的聚集地。随着日本、韩国确诊病例的增加,这意味着日本、韩国后续生产的不确定性正在上升。

从全球投入产出表的角度来看,中国、日本、韩国三个经济体对其他产业链的中间投入占比超过5%的行业超过10个,其中中日韩对其他经济体的电子产业中间投入占比超过20%。电子产业链内部分工细致,仅以电子行业的中间投入矩阵来看,中国台湾、美国均高度依赖中国内地、日本、韩国的产业链。2020年2月美国、日本制造业PMI初值均大幅下滑,可能 也已经开始反映这一部分的影响。

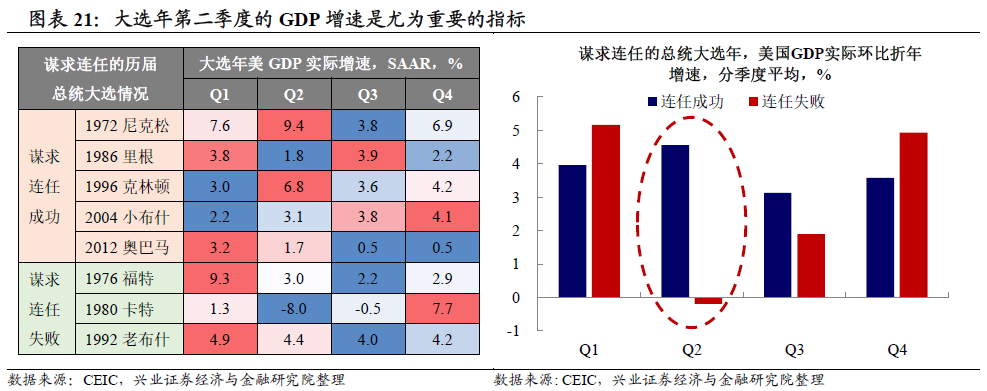

从历史经验来看,经济增长(尤其是二季度GDP)是大选连任成功与否的重要影响变量。历史上看,寻求连任的总统任期内第四年经济增速往往好于第三年;但如果第二、三年连续两年经济增速下滑,恐怕难以获得连任(比如福特、老布什)。从这个角度而言,特朗普对2020年的经济增长仍然有较高诉求。

进一步地,对比连任成功和失败的总统,在大选年分季度的GDP增速,可以看到,连任失败的总统往往在二季度出现明显的GDP增速下滑,从这个角度而言,对于想要寻求连任的特朗普而言,2020年二季度GDP增速或是非常重要的经济指标。2020年,特朗普国情咨文中着重强调了其任内美国的经济增长表现和金融市场表现,也可以侧面印证这一点。

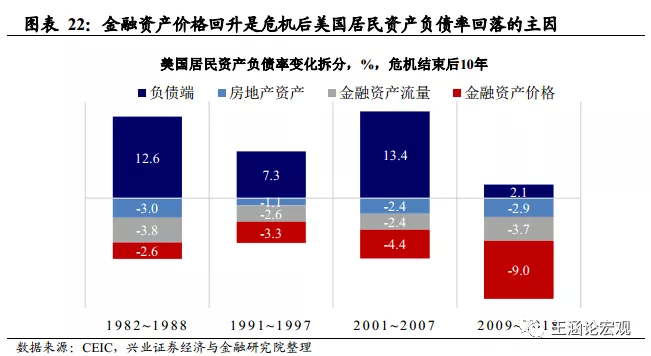

而危机后货币宽松加强美股波动对美国居民资产的冲击,使得维持金融市场稳定的重要性不断上升。在此背景下,2020年最后一个交易周,美股出现了大幅的调整。金融危机后,发达经济体货币政策大幅宽松带动资产价格上涨,由此带来发达经济体资产负债表修复。

但同时,由于实体经济复苏力度有限,经济增长带来的收入流量不足,这反而使得发达经济体各部门的资产负债表相对于收入扩张过快。2009-2018年间,美国居民负债率的修复绝大部分来自于资产价格的上涨,也使得私人部门对资产价格的依赖程度上升。

在此背景下,伴随着美股的波动,自2018年开始美国居民消费的波动明显放大。从这个角度而言,受到境外不确定性影响,市场短期恐慌情绪上行带来美股的大幅调整,可能也将对美国居民的金融性资产,进而对美国居民的消费产生负面冲击。

因此,相对于民主党的挑战,“稳经济”以及维持金融市场相对稳定,对特朗普来说可能才是当务之急。

考虑到财政宽松较难,特朗普大概率将继续施压联储放水。如我们在《国内外经验回顾与展望:突发公共事件后的财政与宏观政策》中指出,想要对冲公共卫生事件等突发公共事件对经济的冲击,财政政策和货币政策则是重要的对冲手段。但特朗普上台之后采取的财政宽松已明显“抢跑”,提前透支了未来财政扩张的空间,且大选年两党矛盾加深使得大幅财政宽松推出的难度上升。虽然近期特朗普,财政宽松空间相对比较有限。

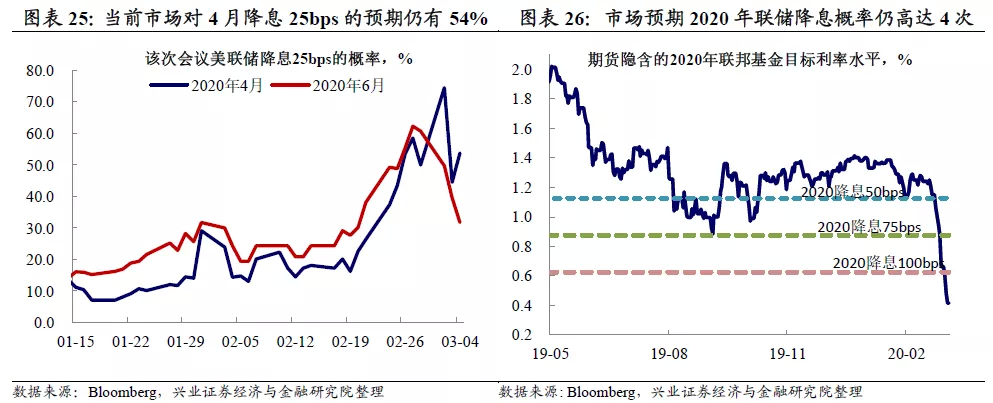

在此背景下,从政治角度而言,继续施压美联储宽松,对特朗普而言将是成本相对小的选择。3月3日,联储已紧急降息50bps,一定程度上可能也有政治压力的因素。而目前市场预期的2020年美联储降息概率已经超过100bps,即在3月3日的基础上,还有至少50bps的降息预期(当前市场对4月降息25bps的预期仍有54%)。注意到特朗普还在继续对联储施压,在政治和市场的双重压力下,美联储继续宽松将是大概率事件。(详参《美联储真的独立吗?——浅析政府和市场对货币政策的影响》)

“桑德斯效应”的警钟:美国贫富差距矛盾仍然深根

桑德斯政策主张关键词:全民教育、全民医疗、贸易保护。桑德斯的政策主要主张如下:

全民教育(College for All):免除所有公立大学的学费和目前高达1.6万亿的学生贷款,预计花费2.2万亿美元;

全民医疗(Medical for All):实现由政府统一支付的全民医保;将处方药的价格降低一半,并允许病人和药店从售价更低的加拿大等国家进口处方药,预计花费47.5万亿美元;

绿色新政(Green New Deal):促使美国能源体系摆脱对现有化石燃料的依赖,在2030年之前构建一个完整的清洁能源体系,并对化石燃料企业征收额外的税收,预计花费16.3万亿美元;

向富人及华尔街征税:即向全美收入前0.1的人(净资产在3200万美元以上)征税,此举预计将创造共计4.35万亿的税收。同时,他还将企业所得税率由现行的21%调高至35%,征收更高的累进遗产税。除此之外,桑德斯还提出对金融交易征收一项新的税收,包括对股票交易征收0.5%的税和对债券交易征收0.1%的税。

外交:提倡贸易保护主义,反对《北美自由贸易协定》和《跨太平洋伙伴关系协定》。

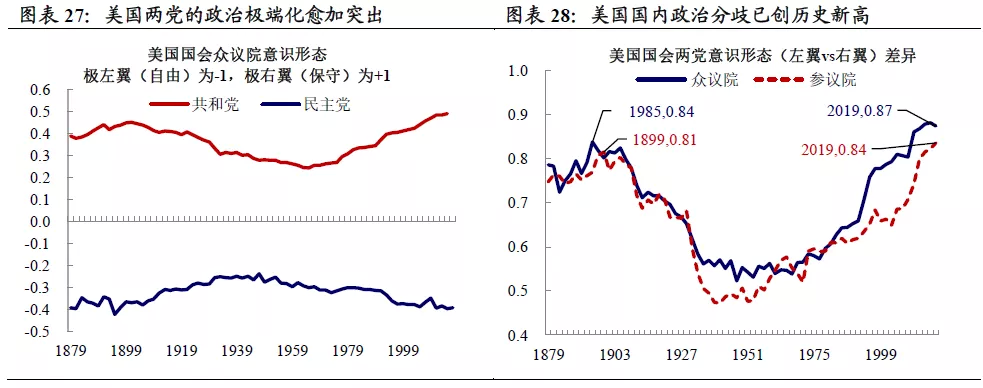

从政策主张可以看到,桑德斯和特朗普,其实代表了两极的政治极端主义。可以看到的是,相对于拜登(Biden)等代表了所谓民主党权势集团的“建制派”,桑德斯的政治立场显然是更加极化的。如前所述,拜登在超级星期二前期迎头赶上,也体现民主党内 “建制派”和“激进派”的激烈角力。从这个角度而言,桑德斯和特朗普,都是美国政治体系分歧日益突出的表征。

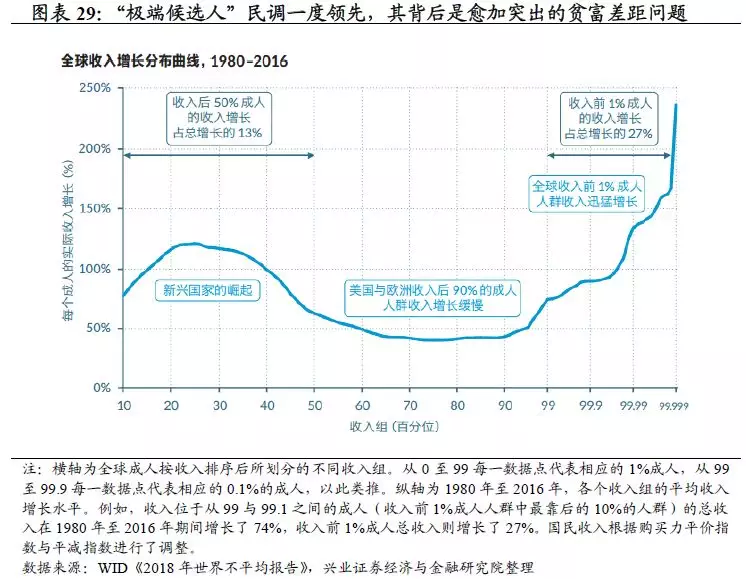

政治极端化候选人民调一度领先,说明美国贫富差距的矛盾仍然突出。而无论是2016年特朗普的胜选、此前民主党另一位“激进派”伊丽莎白·沃伦(Elizabeth Warren)的一度领先、还是当前桑德斯的领先,美国政治极端化候选人在民调上的“突围”,其背后的本质原因,其实是美国日益加剧的贫富差距矛盾。

正如我们在2020年海外宏观经济报告《逆全球化2.0,来自货币政策的抵抗》及之前的多篇报告中多次强调,实际上,在过去一轮的全球化过程中,发达经济体的跨国公司通过供应链的全球化,享受了更加低廉的劳动力和土地成本,攫取了大量利润,使得财富进一步向前1%集中。新兴经济体通过参与全球分工,也逐步崛起。但是在此过程中,发达经济体的底层,实际上是相对财富缩水的。因此,全球贫富差距,实际上是显著扩大,且主要集中于发达经济体的。

所谓股市“桑德斯效应”,实际是对关注点从“效率”转向“公平”的担忧。增长与分配一直是经济学中的难题。过去很长一段时间,发达经济体试图通过完善的社保体系、福利制度来实现收入的二次分配。但很显然,无论是特朗普的“逆全球化”,还是桑德斯、沃伦对大企业的攻击,都体现政策开始试图从初次分配的角度去解决贫富差距问题,这可能会一定程度损害资源配置的有效性。所谓股市的“桑德斯效应”,本质上是对民粹主义损害分配效率的担忧。而需要注意的是,在当前发达经济体的政治体制下,既得利益者对话语权的掌控,可能使得贫富差距矛盾长期存在,在此背景下,政治不确定性对市场带来的潜在风险,恐怕将长期存在。

因此,仍需关注“祸水东引”的风险

短期“稳经济”之后,面对一直存在的贫富差距问题,仍需警惕特朗普再次“祸水东引”。我们在前文中分析到,在公共卫生事件的扰动下,对经济增长和金融市场稳定诉求的相对提前也相对提升,这使得短期内可能“稳经济、稳市场”是其关注重心,从而对联储施压放水大概率成为其主要手段。但是,桑德斯民调的一度高升,实际上说明美国国内政治矛盾激化、贫富差距矛盾仍大的问题依旧是总统候选人需要面对的大背景。

那么,对于特朗普而言, “China Bashing(敲打中国)”,即在对华问题上态度强硬,从而将矛盾外引,仍然将是很可能的竞选策略。此外,从竞选博弈的角度来看,候选人往往倾向于在重要问题上和竞争对手保持明显差异来争取更多的选票。如果特朗普最终面对的竞争对手,是在贸易保护问题上相对温和的拜登——因为差异化竞争策略,对华仍然维持鹰派可能是相对更优的选择。从这个角度而言,中长期而言仍需要关注中美摩擦的风险。

风险提示:美国大选选情超预期;全球经济及金融市场形势超预期。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP