国泰君安:财富管理迈入买方投顾时代,推荐华泰证券(06886)等头部券商

本文来自微信公众号“ 欣琦看金融”,作者:刘欣琦、高超。文中观点不代表智通财经观点。

摘要

3月3日,华泰证券(06886)、中国银河(06881)公告获得公募基金投顾业务试点资格。

财富管理迈入买方投顾时代,券商在投资及服务能力上有相对优势。1)券商财富管理业务模式将从卖方转向账户管理的买方模式,收入形式从代销收入变为基于客户资产规模的管理费,与客户利益充分绑定下,客户体验将极大提升,投顾管理规模的快速扩张将为券商贡献增量收入。2)国内券商财富管理转型迫在眉睫,18年券商代销金融产品收入占经纪收入和营收比重分别为5.8%/1.1%(专项合并口径),投顾业务将成为转型的核心突破口,预计聚焦高净值的人工投顾和聚焦线上业务的智能投顾或并行发展。3)相较于银行,券商在投资能力(产品创设/产品引入/配置策略)上具有相对优势,与公募相比,券商服务能力(投顾/服务平台)方面更具优势。

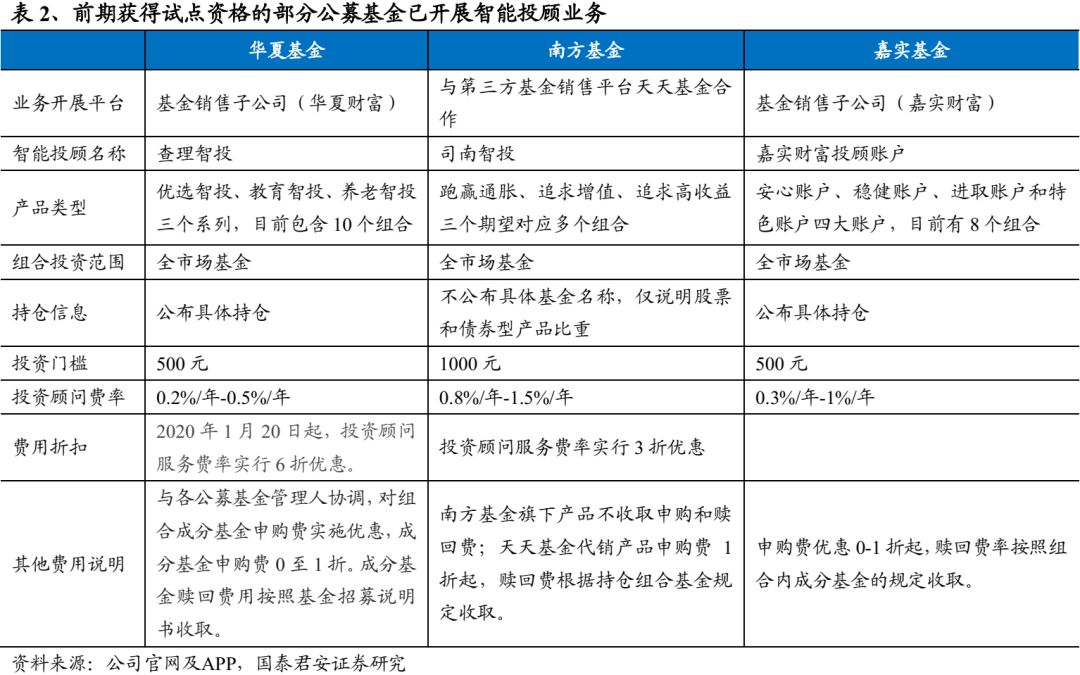

先行试点的公募基金通过智能投顾展业,费率存在差异。目前,几家已获试点资格的公募基金通过智能投顾模式展业,华夏基金和嘉实基金均通过旗下基金销售平台开展,南方基金通过与第三方销售机构天天基金合作。不同产品组合对应不同投顾费率,整体看,南方基金投顾费率相对较高(0.8%-1.5%),华夏基金相对较低(0.2%-0.5%),各家机构在申购费上优惠力度较大,而申购和赎回费均需投资者承担。

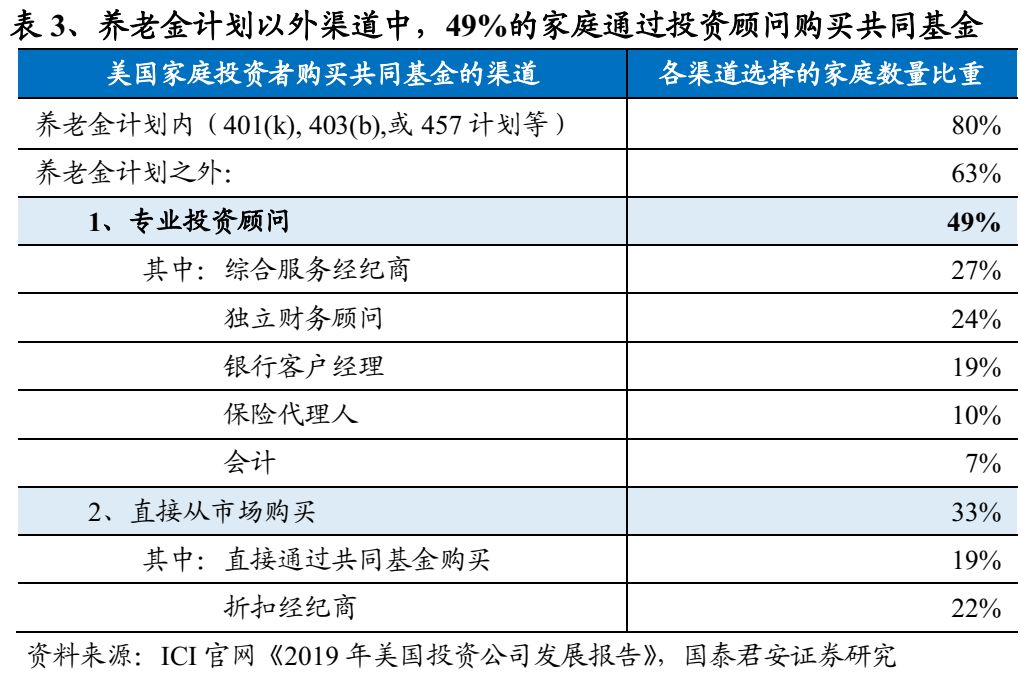

美国基金投顾空间广阔,成为券商财富管理收入的重要构成。1)70年代美国投顾模式从卖方逐渐转变为买方,2010年智能投顾兴起。据ICI《2019年美国投资公司发展报告》,在退休计划之外的基金投资渠道中,49%的家庭通过投顾购买基金。2)摩根士丹利通过外延并购做大财富管理业务,19年公司财富管理收入占比43%,基于资产规模付费的资产占客户总资产比重的47%。嘉信理财(SCHW.US)构建了包括智能投顾、投顾服务平台的综合财富管理模式,19年资管类收入占比达30%,其中投顾服务占资管收入比重的38%,投顾模式下支付管理费的客户规模2469亿美元,占比78%。

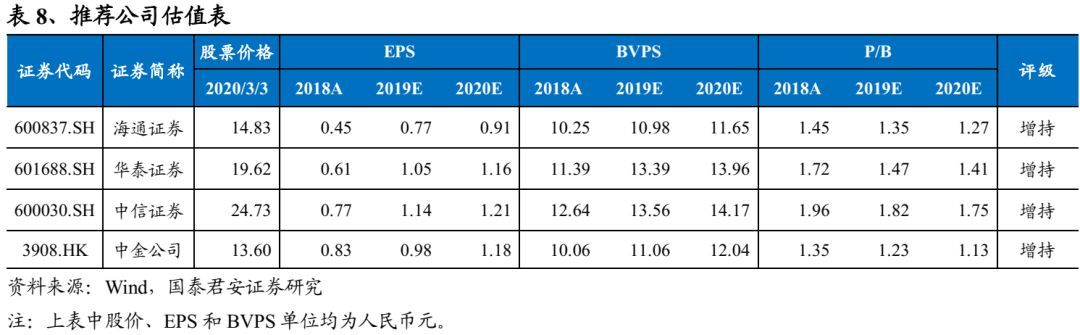

投资观点:推荐更加受益于公募基金投顾试点的头部券商。1)头部券商在获客能力、投资能力和服务能力方面均具有更强竞争优势,先行试点也将带来先发优势,头部券商更加受益于政策利好。2)流动性宽松下市场交易量、债市表现及两融规模均超预期,券商1季度乃至全年业绩有望超预期,维持行业“增持”评级。推荐更加受益政策红利的龙头券商华泰证券、海通证券(06837)、中信证券(06030)和中金公司(03908)。

1.券商公募基金投顾业务试点正式开启

证券公司公募基金投顾试点正式开启。2019年10月,证监会下发《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》(下简称《通知》),为公募基金投资顾问业务拉开序幕。2020年3月3日,华泰证券、中国银河公告,获得公募基金投顾业务试点资格,正式开启券商试点,公募基金投顾试点的落地是资本市场引入中长期资金的重要举措。

允许在公募基金类产品范畴内接受客户委托并执行交易。根据上述《通知》,符合条件的证券公司、公募基金及基金第三方销售机构均有申请公募基金投顾业务的资格。《通知》首次明确:

1)试点机构可以接受客户委托,按照协议约定向其提供基金投资组合策略建议,并直接或者间接获取经济利益。

2)试点机构可以代客户作出具体基金投资品种、数量和买卖时机的决策,并代客户执行基金产品申购、赎回、转换等交易申请,开展管理型基金投资顾问服务。

3)基金投资组合策略建议的标的应当为公募基金产品或经中国证监会认可的同类产品。

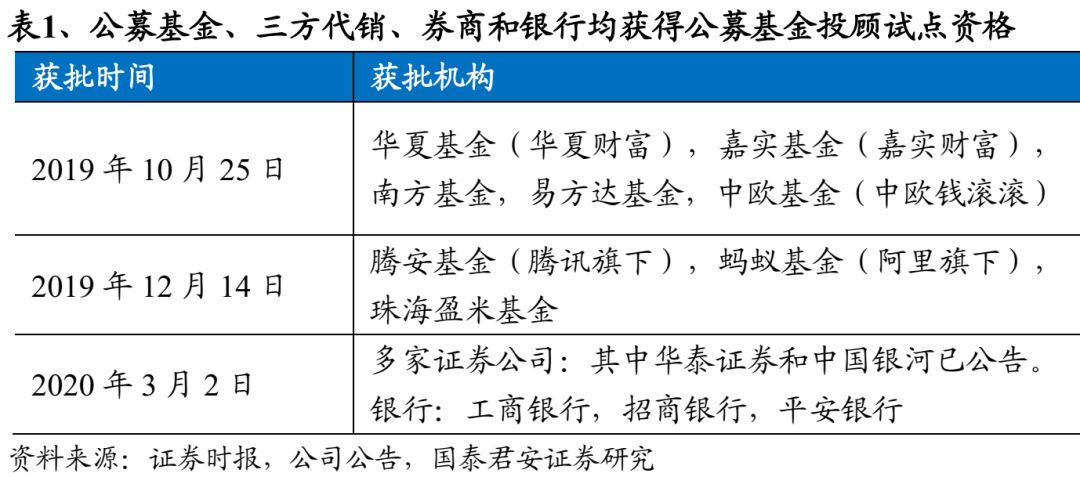

公募基金、银行、券商和三方代销中均有机构获得试点资格。目前,公募基金投顾试点资格已经下发三批,2019年10月25日,首批5家公募基金获得试点资格,2019年12月14日证监会公布第二批3家第三方基金销售机构获得试点资格。据证券时报2020年3月2日报道,近期7家证券公司获得试点资格,与此同时,工商银行、招商银行、平安银行三家银行作为首批银行获得公募基金投顾试点资格。

试点公募基金已通过智能投顾开展业务,投顾费率定价存在差异。目前,获得试点资格的公募基金已开展投顾业务,以线上智能投顾为主。华夏基金和嘉实基金均通过旗下基金销售平台开展投顾业务,在全市场优选基金产品,南方基金通过与第三方销售机构天天基金开展合作,借助其丰富的基金产品资源,实现全市场公募基金产品配置。各家公司不同产品组合对应不同投顾费率,而整体上各家公司的投顾费率也存在定价差异,南方基金的投顾费率相对较高,华夏基金相对较低,嘉实基金费率居中。基金申购和赎回费均需要投资者承担,而申购费方面各家机构均显示了较大的优惠力度。

2.财富管理进入买方投顾时代,业务空间广阔

财富管理业务从代销的卖方模式转变为账户管理的买方投顾模式。公募基金投顾业务将彻底改变券商财富管理的业务模式,从原有产品代销的卖方模式,向账户管理、资产配置的买方投顾模式转变。

原有代销模式下,渠道方与客户容易产生利益冲突。原有卖方模式下,券商作为基金代销机构从基金公司获取申购、赎回费及尾端分佣(管理费分成),客户经理以销售规模作为核心考核指标,渠道方与基金公司利益相对绑定,而与客户利益并非一致。

买方投顾模式下,投顾与客户利益充分绑定,客户体验极大提升。买方投顾模式下,券商作为投顾接受客户委托进行账户资产管理,基于客户账户资产规模收取管理费(投资顾问费),核心考核客户存续资产的增长。这使得券商与客户的利益充分绑定。

他山之石:美国基金投顾业务空间广阔,投顾业务收入成为券商财富管理业务收入的重要构成。

从卖方模式转变为买方模式,智能投顾快速发展。美国基金投顾业务起步较早,1940年《投资顾问法》对投资顾问业务范围、从业资格等做出了明确的规定。70年代,在佣金自由化、投资者与经纪人信任危机加剧以及养老金投资兴起的推动下,美国投顾业务从卖方模式转变为买方模式。2010年前后,科技金融快速发展,智能投顾以“低成本+线上智能化”业务模式快速发展。经过80年的发展,美国投顾业务发展极为成熟,投顾阵营中包括大型资产管理公司(富达投资、先锋基金)、综合性券商(摩根士丹利)、互联网券商(嘉信理财)、私人银行以及独立财务投顾等多类机构。

通过专业投顾购买基金的家庭占比接近50%。根据ICI2019年发布的《美国投资公司发展报告》,通过养老金计划以外渠道投资共同基金的家庭中,有49%的家庭通过投资顾问(Investmentprofessionals)购买基金,其中选择全服务经纪商的家庭占比达到27%,通过直销渠道购买基金的家庭仅占到32%。通过专业投顾进行财富管理成为美国家庭的重要途径。

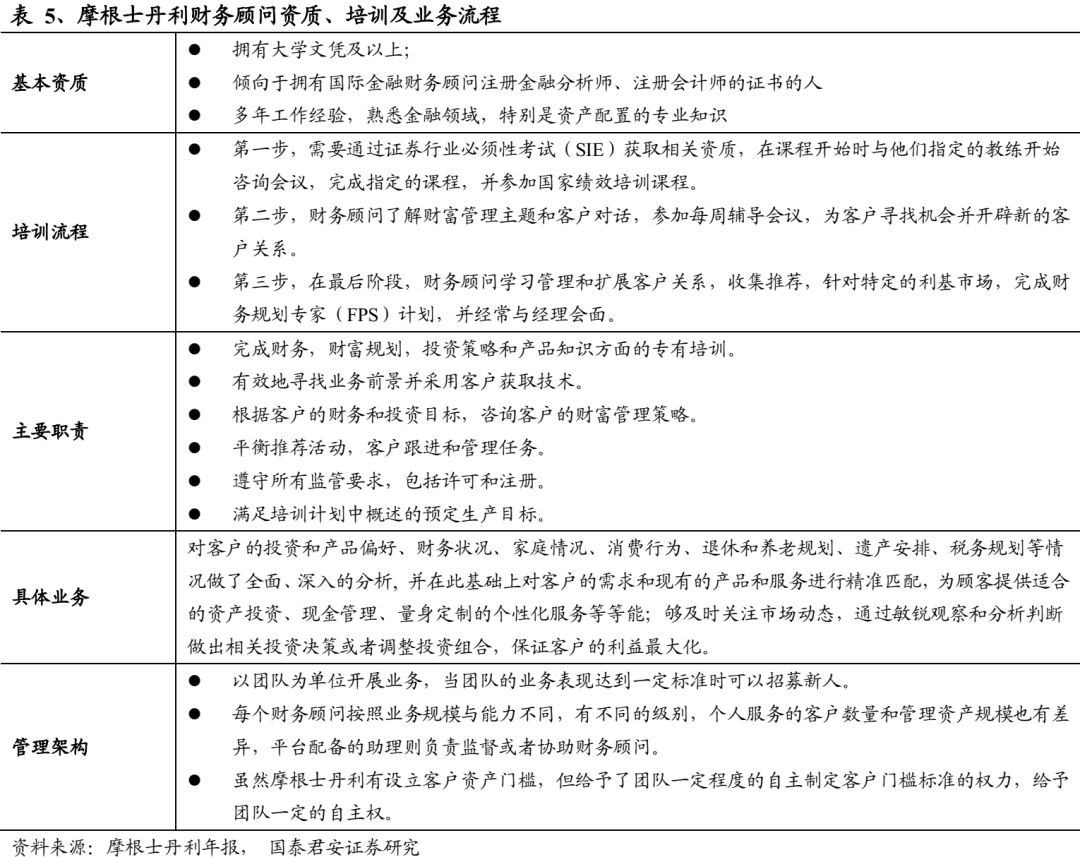

摩根士丹利:外延并购做大财富管理业务,打造高质量投顾体系。

2009年,摩根士丹利在2009年开启财富管理业务转型,通过收购花旗美邦(更名为摩根士丹利财富管理),实现了客户规模和投顾人数的跨越式增长,成为全球顶尖财富管理机构。公司依靠开放式产品平台、高质量投顾体系和金融科技支持,财富管理业务成为公司盈利贡献的主力。2019年,摩根士丹利财富管理分部收入和利润贡献分别达到43%/41%,财富管理分部的ROE达到19.8%。

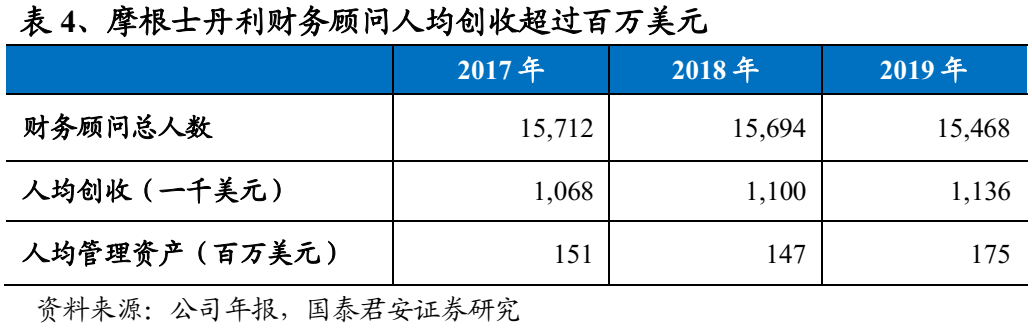

19年末公司财富管理客户资产规模达到2.7万亿美元,其中基于资产规模付费的客户资产余额1.27万亿美元,占比47%,平均管理费率为0.73%。摩根士丹利具有高质量的投资顾问体系,截止19年末,公司投资顾问人数达到1.55万人,人均贡献收入114万美元。

嘉信理财:智能投顾+投顾服务平台综合模式。

嘉信理财是从折扣经纪商成功转型为综合财富管理平台的券商典范。公司已经构建基金超市、自有指数基金、智能投顾、独立投顾(RIA)服务平台的综合财富管理体系。

2019年公司资产管理收入占比达到30%,其中投资咨询服务业务为资管业务收入贡献最大,占资管收入比重达到38%,公司基于投顾服务的客户资产规模3171亿美金,其中支付管理费的客户规模达到2469亿美元,占比78%,平均管理费为0.49%。从业务分部看,嘉信理财作为投顾服务平台,服务独立投顾机构数量达到7500个,服务客户资产规模达到1.55万亿美元,近5年复合增速达到8%(2018年报数据)。

国内券商财富管理转型迫在眉睫,公募基金投顾业务将成为核心突破口,人工投顾和智能投顾模式或将并行发展。

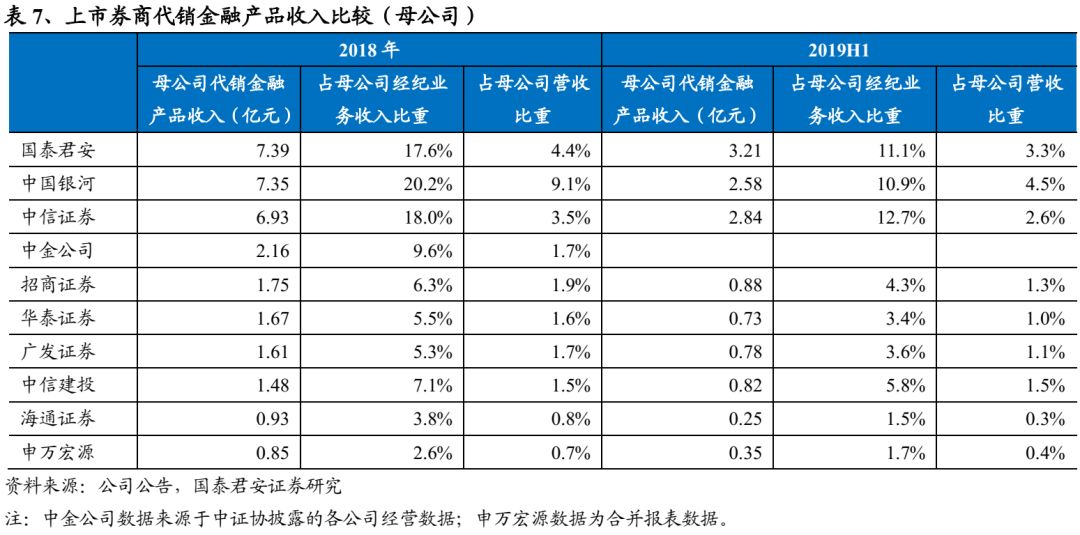

在行业佣金率持续下行、经纪业务收入占比不断下降的压力下,国内证券行业财富管理转型迫在眉睫。原有模式下,券商无法切入客户账户体系,仅通过理财产品代销和差异化佣金模式开展财富管理业务,业务空间相对有限。2018年证券公司代销金融产品收入合计38.5亿元,占经纪业务收入和营业收入比重分别为5.8%/1.1%(证券公司专项合并口径)。

公募基金投顾试点为券商财富管理转型奠定重要制度基础,券商可在公募基金类产品层面管理客户投顾账户,将解决行业转型痛点,极大提升客户体验,投顾管理规模的快速扩张将为券商贡献增量收入。从美国基金投顾业务发展情况看,券商公募基金投顾业务空间广阔,从模式上看,预计国内券商人工投顾与智能投顾或并行发展,人工投顾聚焦线下高净值客户,提供定制化服务,智能投顾聚焦线上普通客户。

根据目前政策要求,公募基金投顾资格的准入门槛相对不高,具有资产管理、基金销售资格、具有一定市场竞争力和客户基础的机构均可申请。银行、券商、基金和第三方销售公司均将在买方投顾业务上发力,业务竞争相对激烈。

券商在投资能力和服务能力方面具有比较优势。1)我们认为,公募基金投顾业务的核心竞争力体现在获客能力(线上/线下渠道)、投资能力(自有产品创设/产品引入/投资策略)和服务能力(投顾团队/服务平台)这三方面。2)券商获客能力弱于商业银行,强于公募基金,而依靠卖方投研的专业能力,券商在自有产品创设、外部产品评价和投资策略方面优势明显。3)券商在服务能力方面具有相对优势,券商在投资顾问方面具有较强的人才储备,部分头部券商已构建了针对投顾的统一服务平台。

试点公司先发优势明显,头部券商更加受益于公募投顾。优先获得试点资格的券商在客户资源、业务体系构建方面具有相对优势,先行试点将给这些券商带来明显的先发优势。同时,我们认为头部券商在客户体量、投资能力和服务能力方面均具有更强竞争优势,更加受益于公募基金投顾资格放开。母公司代销金融产品收入在一定程度上表征着公司财富管理业务的情况,零售业务优势突出的券商业务优势相对明显。

3.投资观点

推荐更加受益于公募基金投顾试点的头部券商。1)头部券商在获客能力、投资能力和服务能力方面均具有更强竞争优势,先行试点也将带来先发优势,头部券商更加受益于政策利好。2)流动性宽松下市场交易量、债市表现及两融规模均超预期,券商1季度乃至全年业绩有望超预期,维持行业“增持”评级。推荐更加受益政策红利的龙头券商华泰证券、海通证券、中信证券和中金公司。

4.风险提示

政策利好进程不达预期;

宏观信用风险加大,券商资产减值具有不确定性。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP